私たちがクレジットカードを使ったり、ローンを組んだりする際、信用情報が重要な役割を果たしていることをご存じでしょうか?

信用情報とは、私たちの金融取引に関する記録で、これを管理しているのが信用情報機関です。

日本には主にCIC、JICC、KSCという3つの信用情報機関があります。それぞれに異なる特徴があり、加盟している企業や提供する情報も違います。

例えば、「住宅ローンの審査が通らなかった…」という場合、原因が信用情報にあることが少なくありません。

この記事では、CIC・JICC・KSCの違いを徹底的に解説し、それぞれの信用情報の開示請求方法や注意点をわかりやすくご説明します。

最後まで読むことで、自分の信用情報を適切に管理し、賢く活用する方法がわかります。

信用情報機関とは?

信用情報の役割と仕組み

信用情報機関は、金融取引における「信用」を数値化し、それを管理する役割を担っています。

信用情報は、クレジットカードの利用状況やローンの借入残高、延滞記録など、私たちの金融取引履歴をまとめたデータベースのようなものです。

この情報をもとに、金融機関やクレジット会社は私たちの信用力を判断します。

信用情報が果たす主な役割は以下の通りです。

- 金融取引の信頼性を向上

- 信用情報を元に金融機関がリスクを管理することで、消費者も適切な条件でローンやクレジットを利用できます。

- 延滞や不正行為の防止

- 過去の金融取引データを共有することで、不正利用や多重債務を防ぐ効果があります。

- 公正な審査をサポート

- 個人の信用力を正確に反映する情報を提供することで、公平な審査を実現します。

日本における信用情報機関の役割

日本にはCIC、JICC、KSCという3つの主要な信用情報機関があり、それぞれに独自の特徴と役割があります。このセクションでは、各機関がどのような情報を管理しているのかを詳しく説明します。

CIC(株式会社シー・アイ・シー)

CICはクレジットカード会社や信販会社を中心に加盟しており、クレジットカードの利用状況や分割払いに関する情報を管理しています。具体的には以下の内容を取り扱います。

- クレジットカード利用限度額や残高

- 携帯電話端末代金の分割払い情報

- 延滞記録や支払い状況

CIC(株式会社シー・アイ・シー) https://www.cic.co.jp

JICC(株式会社日本信用情報機構)

JICCは消費者金融会社が多く加盟しており、カードローンやキャッシングに関する情報を広くカバーしています。主な特徴は以下の通りです。

- 消費者金融の利用履歴

- 多重債務に関する情報

- 返済状況や延滞情報

JICC(株式会社日本信用情報機構) https://www.jicc.co.jp

KSC(全国銀行個人信用情報センター)

KSCは銀行系の信用情報を取り扱っており、住宅ローンや銀行の個人ローンのデータを管理しています。主な内容は以下の通りです。

- 銀行ローンの利用状況

- 保証履歴や延滞記録

- 債務整理や破産情報

KSC(全国銀行個人信用情報センター) https://www.zenginkyo.or.jp

信用情報が必要とされる場面

信用情報は、次のような場面で特に重要です。

- ローン審査

- 住宅ローンや自動車ローンの審査では、申請者の返済能力が信用情報を基に判断されます。

- クレジットカードの申込

- 新たにクレジットカードを作る際、支払い能力や過去の延滞記録が確認されます。

- 携帯電話の契約

- 分割払いで端末を購入する際も、信用情報がチェックされることがあります。

信用情報が私たちの生活に与える影響

信用情報が良好であれば、低金利でローンを組めたり、クレジットカードの審査に通りやすくなります。

一方、延滞情報や過去の債務整理記録がある場合、審査に通らないこともあります。そのため、信用情報を正しく理解し、必要に応じて確認・管理することが重要です。

CIC・JICC・KSCの違いを徹底比較

日本には、CIC、JICC、KSCという3つの信用情報機関がありますが、それぞれに特徴と役割があります。ここでは、これらの違いを詳しく見ていきましょう。

CIC(株式会社シー・アイ・シー)

概要

CICは、クレジットカード会社や信販会社を中心とした加盟企業を持つ信用情報機関です。クレジットカードや分割払いに関する情報を管理しており、クレジット利用者には最も身近な信用情報機関といえます。

主な加盟企業

- クレジットカード会社

- 信販会社

- リース会社

- 携帯電話会社(端末代金の分割払い情報)

取り扱う情報

- クレジットカードの利用限度額、利用残高

- 分割払い(携帯電話や家電など)の支払い状況

- 支払い遅延(延滞)や滞納情報

- 支払い完了(完済)情報

特徴

CICは、クレジットカードや携帯電話分割払いなど、日常生活で利用することが多い取引に関する情報を幅広く取り扱っています。特に、スマートフォンの端末代金の分割払いで延滞があると、CICに記録されることがあるため注意が必要です。

JICC(株式会社日本信用情報機構)

概要

JICCは、消費者金融会社を中心とした加盟企業を持つ信用情報機関です。消費者金融やクレジットカードの利用情報を網羅的に管理しています。

主な加盟企業

- 消費者金融会社

- 信販会社

- クレジットカード会社

- リース会社

取り扱う情報

- 消費者金融での借入金額や返済状況

- クレジットカードの支払い状況

- 借入残高や返済遅延情報

- 自己破産や任意整理に関する情報

特徴

JICCは、特に消費者金融やクレジットカードの利用履歴を重視しており、多重債務や過去の延滞履歴が審査に与える影響を判断する際に重要な役割を果たします。

KSC(全国銀行個人信用情報センター)

概要

KSCは、銀行系金融機関を中心に情報を管理する信用情報機関です。住宅ローンやマイカーローンなど、銀行が提供する融資の情報が登録されています。

主な加盟企業

- 銀行

- 信用金庫

- 信用組合

- 労働金庫

取り扱う情報

- 住宅ローンや自動車ローンの利用状況

- 保証履歴

- 延滞や債務整理、破産情報

- 金融機関が提供するカードローンの情報

特徴

KSCは、銀行系ローンや保証履歴の管理を得意としています。特に、住宅ローンの審査では、KSCの信用情報が重要な判断材料となります。

表で見るCIC・JICC・KSCの違い

| 項目 | CIC | JICC | KSC |

|---|---|---|---|

| 主な加盟企業 | クレジットカード会社、信販会社、携帯会社 | 消費者金融会社、信販会社 | 銀行、信用金庫 |

| 取り扱う情報 | クレジットカード、分割払い | 消費者金融、キャッシング | 住宅ローン、銀行ローン |

| 特徴 | 日常生活に密着した情報 | 借入・返済履歴を重視 | 銀行ローンや保証履歴に特化 |

| 開示請求方法 | Web、郵送、窓口 | Web、郵送、窓口 | 郵送、窓口のみ |

違いを知ることの重要性

信用情報機関の違いを知ることは、自分の信用情報を適切に管理する第一歩です。たとえば、クレジットカードの審査に通らなかった場合、CICやJICCを確認することが有効です。一方、住宅ローン審査に影響が出る場合は、KSCの情報が重要となります。

実際の事例でわかる信用情報の重要性

信用情報がどのように私たちの生活に影響を与えるのかを具体的にイメージできるよう、

以下に3つのケーススタディを紹介します。これらは、多くの人が直面しやすい状況をモデルにしたものです。

ケース1: クレジットカード審査に落ちたAさん

状況

Aさんは新しいクレジットカードを申し込みましたが、審査に通りませんでした。Aさんは特に収入が少ないわけでもなく、他に大きな借金もないため、理由がわからず困っていました。

調査の結果

AさんがCICに信用情報の開示請求を行ったところ、スマートフォン端末代金の分割払いが延滞中であることが判明しました。過去に支払いを忘れていた期間があり、それが信用情報に「延滞情報」として記録されていたのです。

解決方法

Aさんは延滞していた料金を支払い、携帯会社に確認を取りました。その結果、延滞情報は一定期間後に記録から削除される予定であることがわかりました。その後、再度クレジットカードを申し込むことで審査に通ることができました。

ケース2: 住宅ローン審査に落ちたBさん

状況

Bさんは住宅ローンの審査を受けましたが、結果は不承認でした。家族でマイホームを購入する予定だったため、大きなショックを受けました。

調査の結果

BさんがKSCに信用情報の開示請求を行ったところ、過去に利用した銀行系カードローンの延滞履歴が記録されていることが判明しました。この情報は、銀行同士で共有されるため、住宅ローンの審査に影響を与えていました。

解決方法

Bさんは、延滞履歴が記録されたカードローンの契約を完済し、記録が削除されるまでの期間を待つことにしました。その後、別の金融機関に再申請し、無事にローンの審査に通過しました。

ケース3: 多重債務で困っているCさん

状況

Cさんは、複数のクレジットカードと消費者金融から借り入れをしており、返済が困難な状況に陥っていました。このままでは延滞が増え、生活が成り立たなくなる恐れがありました。

調査の結果

CさんがJICCで信用情報を確認したところ、全ての借入状況が詳細に記録されていることがわかりました。また、消費者金融の1社からは多重債務リスクが高いと判断され、追加融資を拒否されていました。

解決方法

Cさんは、債務整理を専門とする法律事務所に相談し、任意整理を行うことを決断しました。JICCに記録されていた情報は整理後も一定期間保存されますが、Cさんの返済負担は軽減され、生活を立て直すことができました。

実際の事例から学べること

これらのケースは、多くの人が信用情報を適切に管理することの重要性を理解する一助となります。

- 延滞が信用情報に与える影響を知ること

- スマートフォンの分割払いの延滞も信用情報に記録されるため、小さな遅れでも注意が必要です。

- 信用情報機関ごとの違いを活用すること

- どの機関の情報が審査に影響するかを理解することで、適切な対策を取れます。

- 問題が起きたときの迅速な対応

- 延滞や債務整理が発生した場合でも、信用情報を確認し、計画的に対応することで問題解決が可能です。

信用情報開示請求の手順を徹底解説

信用情報に問題があるかを確認するためには、信用情報機関に開示請求を行う必要があります。ここでは、CIC、JICC、KSCそれぞれでの開示請求の方法を具体的に解説します。

開示請求の基本情報

信用情報の開示請求とは

信用情報の開示請求とは、自分の信用情報が各機関にどのように登録されているかを確認する手続きです。これにより、延滞情報や借入状況、不正確な情報の有無を確認できます。

開示請求が必要な理由

- 審査落ちの原因を調べる

- クレジットカードやローン審査に通らなかった理由を特定できます。

- 情報の正確性を確認する

- 誤った情報が記録されている場合、修正を依頼することが可能です。

- 信用状況を把握する

- 自分の信用情報を把握しておくことで、今後の計画を立てやすくなります。

開示請求に必要なもの

- 本人確認書類

- 運転免許証、マイナンバーカード、健康保険証など

- 手数料

- 各機関で異なりますが、500円~1,000円程度

CICでの開示請求方法

1. インターネットでの開示請求

CIC公式サイトから手続きが可能です

必要なもの

- クレジットカード

- スマートフォンまたはPC

手順

- CICの公式サイトにアクセスし、開示請求ページを開く。

- 個人情報(氏名、生年月日、住所)を入力。

- クレジットカードで手数料を支払い、本人確認を行う。

- 開示結果を画面上で確認。

2. 郵送での開示請求

必要なもの

- 開示申込書

- 本人確認書類のコピー

- 手数料分の定額小為替

手順

- CICのサイトから「開示申込書」をダウンロードし、必要事項を記入。

- 必要書類を同封し、CIC宛に郵送。

- 数日後に郵送で結果が届く。

3. 窓口での開示請求

CICの窓口に直接訪問して手続き可能。

必要なもの

- 本人確認書類

手順

- 最寄りのCIC窓口を確認し、事前予約(必要な場合)を行う。

- 窓口で手続きし、その場で結果を受け取る。

JICCでの開示請求方法

1. スマートフォンアプリでの開示請求

JICCの専用アプリをダウンロードして手続き可能。

必要なもの

- スマホ

- 本人確認書類

- 手数料(クレジットカードまたはコンビニ支払い)

手順

- アプリをダウンロードし、個人情報を入力。

- 本人確認書類をアプリ内でアップロード。

- 手数料を支払い、開示結果をアプリで確認。

2. 郵送での開示請求

必要なもの

- 開示申込書

- 本人確認書類のコピー

- 手数料分の定額小為替

手順

- JICCの公式サイトから開示申込書をダウンロード。

- 必要書類を記入・同封し、郵送。

- 数日後に結果が郵送で届く。

3. 窓口での開示請求

JICCの窓口でも手続き可能。

必要なもの

- 本人確認書類

手順

- 最寄りの窓口を確認し訪問。

- 手続き後、その場で結果を受け取る。

KSCでの開示請求方法

1. 郵送での開示請求のみ対応

KSCではインターネットや窓口での開示請求には対応していません。郵送でのみ手続きが可能です。

必要なもの

- 開示申込書

- 本人確認書類のコピー

- 手数料分の定額小為替(1,000円)

手順

- KSCの公式サイトから「開示申込書」をダウンロードし、必要事項を記入。

- 必要書類を同封してKSC宛に郵送。

- 数日後に郵送で結果が届く。

フローチャート: 信用情報開示請求の流れ

- 開示する機関を選択(CIC、JICC、KSC)

- 開示方法を選択(インターネット、郵送、窓口)

- 必要書類を準備

- 開示請求を実施

- 結果を受け取り内容を確認

開示請求後のポイント

- 誤った情報があれば訂正依頼

- 誤りがあった場合は、各機関に訂正を依頼しましょう。訂正には時間がかかることもあるため、早めの対応が重要です。

- 記録の保存期間を理解する

- 延滞情報などは、通常5年間記録されますが、債務整理情報は10年保存される場合もあります。

信用情報共有の仕組みと注意点

信用情報機関は、それぞれ独自の情報を管理していますが、場合によっては情報を共有する仕組みも存在します。このセクションでは、信用情報の共有がどのように行われ、どのような注意点があるのかを解説します。

中小消費者金融と信用情報の関係とは?

大手では信用情報にキズがあると即NGでも、中小では「現在の状況」や「人柄・説明の丁寧さ」で審査通過としてくれるケースもあります。

特に「セントラル」や「いつも」などは、自己破産・任意整理後でも柔軟に対応した実績があります。

➤ 【体験談を見る】ブラックでも借入できた実例はこちら

信用情報共有の仕組み

日本には、CIC、JICC、KSCの3つの信用情報機関がありますが、これらの機関が独立しているだけではなく、一部の情報が共有される仕組みがあります。この共有は、消費者の多重債務リスクを軽減し、金融機関が適切な審査を行えるようにするために重要です。

情報共有の具体例

- 延滞情報

- 61日以上または3か月以上の延滞情報は、CIC、JICC、KSCの間で共有されます。

- 債務整理や破産情報

- 自己破産や任意整理などの金融事故情報は、3機関間で共有される場合があります。

共有される情報の範囲

- 氏名、生年月日、住所などの個人情報

- 延滞の発生日、完済日などの詳細な情報

- 債務整理の手続き状況(開始日、終了日)

信用情報共有の利点

1. 多重債務の防止

信用情報が共有されることで、複数の金融機関から借り入れをして多重債務に陥るリスクを軽減できます。

2. 審査の効率化

金融機関が信用情報を確認する際、複数の機関を横断的に情報収集できるため、審査が迅速かつ正確に行えます。

3. 公正な金融取引の実現

情報が共有されることで、特定の機関にだけ情報が集中することを防ぎ、公平な金融取引を可能にします。

信用情報共有における注意点

1. 情報が共有される期間に注意

信用情報機関に登録された延滞や金融事故情報は、通常以下の期間にわたって共有されます。

- 延滞情報: 最終返済から5年間

- 債務整理情報: 手続き完了から5~10年間

2. 誤った情報が共有されるリスク

誤った情報が共有されている場合、複数の機関に影響を与えるため、速やかに訂正を依頼する必要があります。

3. 過剰な借り入れが影響する可能性

共有された情報をもとに、金融機関が「借り入れ過多」と判断すると、新規のクレジットカードやローン審査に通らないことがあります。

信用情報共有のトラブルを防ぐ方法

- 定期的に信用情報を確認する

- 各機関に開示請求を行い、自分の信用情報を確認することを習慣化しましょう。

- 延滞を防ぐための管理を徹底する

- クレジットカードやローンの支払い日を把握し、延滞しないよう自動引き落としを設定するなどの対策を取りましょう。

- 金融機関との連絡を密にする

- 支払いが困難な場合は、早めに金融機関に相談し、リスケジュール(返済計画の見直し)を検討してください。

具体例: 情報共有による審査落ち

事例1: 延滞情報による影響

BさんはCICに登録された延滞情報が原因で、クレジットカードの審査に通りませんでした。延滞情報はJICCやKSCにも共有されていたため、別の金融機関のローン審査にも影響を及ぼしました。

事例2: 債務整理情報の記録

Cさんが自己破産した際、その情報はKSCに登録され、JICCやCICにも共有されました。その結果、信用情報が回復するまでの期間、新たな借り入れができませんでした。

信用情報共有のまとめ

信用情報の共有は、金融取引の透明性と公平性を確保するために重要な仕組みです。

しかし、共有される情報が誤っている場合や、延滞情報が記録されると、複数の機関で同時に不利益を被る可能性があります。そのため、定期的に情報を確認し、トラブルを未然に防ぐことが重要です。

最新データで見る信用情報機関の現状

信用情報機関は、日本国内の金融取引を支える重要なインフラです。このセクションでは、信用情報に関する最新の統計データやトレンドをもとに、信用情報機関の現状と課題について解説します。

信用情報機関に登録されている情報量

信用情報機関は膨大な情報を管理しています。それぞれの機関の規模を示す最新のデータは以下の通りです。

| 信用情報機関 | 登録件数(推定) | 加盟企業数 |

|---|---|---|

| CIC | 約10億件(2023年) | 約1,400社 |

| JICC | 約7億件(2023年) | 約1,000社 |

| KSC | 約5億件(2023年) | 約600社(主に銀行系) |

情報の種類と登録数の増加

- クレジットカードやローンの普及に伴い、CICやJICCへの登録件数は年々増加傾向にあります。

- 特に、スマートフォン端末代金の分割払い情報が追加されるなど、新しいカテゴリの情報が増えています。

延滞や金融事故の発生状況

信用情報機関には、延滞や債務整理などの「金融事故情報」も登録されています。これに関連する最新データを以下にまとめます。

延滞情報の登録状況

登録件数

全体の約5%(CICのデータによる)

主な原因

- クレジットカードの支払い遅れ

- スマートフォン分割払いの延滞

- 消費者金融での借入金返済の遅延

債務整理情報の登録状況

- 自己破産や任意整理の件数は、景気の変動に伴い増減します。

- 2023年現在、KSCに登録されている破産情報は約50万件。

信用情報を巡る最新の課題

1. 多重債務問題

日本では、多重債務者が一定数存在しています。特に消費者金融やクレジットカードの利用が多い人に見られる傾向があります。

多重債務者の割合

JICCの登録者全体の約8%

主な原因

- 無計画な借入

- 高金利のカードローンの利用

2. 情報の正確性と誤登録

信用情報が誤って登録されるケースも報告されています。これにより、不必要な審査落ちやトラブルが発生することがあります。

誤登録の割合

登録情報全体の約0.1%(CICデータより)

解決のための手段

- 開示請求による定期的な確認

- 金融機関への迅速な訂正依頼

3. サイバーセキュリティの強化

信用情報は非常にデリケートな個人情報を含むため、サイバー攻撃のリスクがあります。最近では、情報漏洩を防ぐためのセキュリティ強化が課題となっています。

信用情報に関する最近のトレンド

1. 若年層の信用情報登録の増加

若年層がクレジットカードやスマートフォン分割払いを利用するケースが増加しています。これにより、18歳から25歳の信用情報登録が大幅に増加しています。

- 登録者の約15%が25歳以下(CICデータより)

- 原因として、スマートフォンやオンラインサービスの普及が挙げられます。

2. スコアリングサービスの普及

金融機関が個人の信用情報を基にスコアを算出し、与信判断に活用する「スコアリングサービス」が普及しています。

代表例

- J.Score、PayPayスコア

- 利用者数は2023年で約1,000万人以上。

信用情報機関の未来

信用情報機関は今後も進化を続け、以下のような方向性が期待されています。

- AIによるデータ分析の強化

- AI技術を活用した信用スコアの精度向上。

- グローバルな信用情報共有

- 海外でも利用可能な信用情報ネットワークの構築。

- 利用者教育の推進

- 信用情報の重要性を理解し、正しく活用するための教育活動。

信用情報に基づく行動の重要性

最新のデータやトレンドを把握することで、自分の信用情報を適切に管理し、将来の金融取引に備えることができます。この記事を参考に、定期的に信用情報を確認し、トラブルを防ぐための行動を始めましょう。

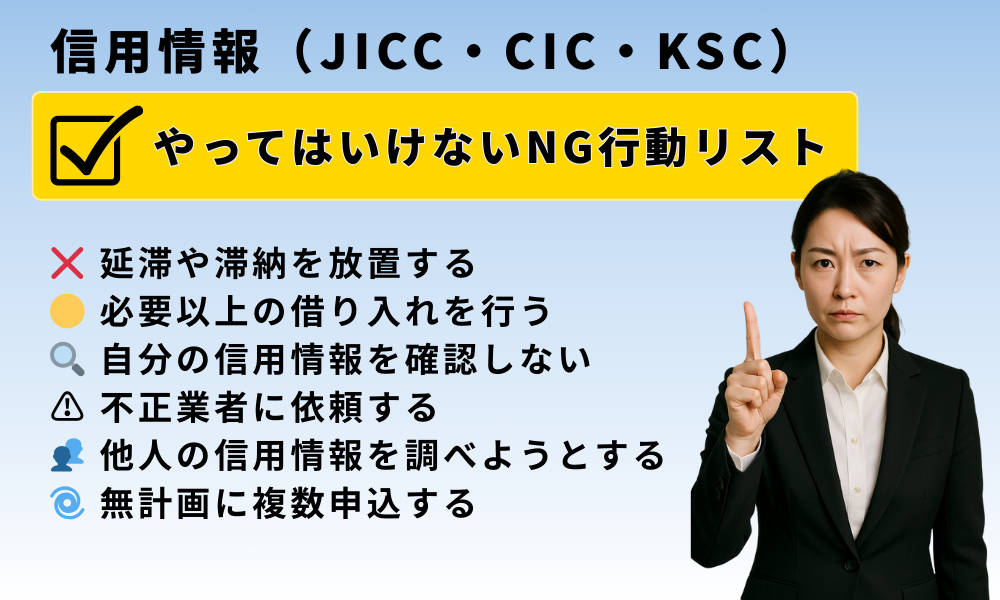

やってはいけないNG行動リスト

信用情報は金融取引の鍵を握る重要な情報です。

しかし、知らず知らずのうちに誤った行動を取ると、信用情報に悪影響を及ぼし、将来的な審査や取引に支障をきたすことがあります。このセクションでは、信用情報に関してやってはいけないNG行動をリストアップし、それぞれのリスクを解説します。

NG行動1: 延滞や滞納を放置する

リスク

延滞や滞納情報は、信用情報機関に「延滞情報」として登録され、他の金融機関とも共有されます。この情報が登録されると、以下のような影響を受けます。

- クレジットカードやローンの審査に通らない

- 延滞情報が最終返済日から5年間記録される

- 携帯電話の分割払い契約ができなくなる場合がある

対策

- 支払い期日を必ず守る。忘れないようにリマインダーを設定する。

- 支払いが困難な場合は、早めに金融機関に相談し、返済計画を見直してもらう。

NG行動2: 必要以上の借り入れを行う

リスク

複数の金融機関から同時に借り入れを行う「多重債務」は、信用スコアに大きなマイナスとなります。

また、返済能力を超えた借り入れは延滞や債務整理の原因にもなります。

- 借入件数が多いと「貸し倒れリスクが高い」と判断される

- 次回以降のローンやクレジットカード審査に悪影響

対策

- 必要最小限の借り入れに抑える。

- 借り入れ状況を把握し、返済能力を超えない範囲で利用する。

NG行動3: 自分の信用情報を確認しない

リスク

信用情報には、誤った情報が登録されていることもあります。それを放置すると、不必要な審査落ちや不利益を被る可能性があります。

- 誤登録に気づかないまま審査に落ち続ける

- 情報漏洩や不正利用が発生しても気づかない

対策

- 定期的に信用情報の開示請求を行う(年1回を目安)。

- 開示結果をチェックし、誤りがあれば速やかに訂正を依頼する。

NG行動4: 不正業者に依頼する

リスク

信用情報を「削除する」や「審査に通るよう操作する」などを謳う業者は詐欺の可能性が高いです。不正な業者に依頼すると、以下のような問題が発生します。

- 高額な手数料を取られるだけで何も解決しない

- 詐欺行為に加担したとみなされ、信用情報がさらに悪化

対策

- 信用情報の削除や変更は、信用情報機関に直接依頼する。

- 不審な業者や広告には一切関わらない。

NG行動5: 他人の信用情報を調べようとする

リスク

信用情報は法律で厳密に管理されており、他人の情報を不正に開示請求することは違法行為に該当します。

- 個人情報保護法や信用情報機関の規約に違反

- 違反が発覚すると罰金や刑事責任を問われる場合がある

対策

- 自分以外の信用情報は絶対に開示請求しない。

- 法的な手続きが必要な場合は、弁護士や適切な機関に相談する。

NG行動6: 無計画にクレジットカードを申し込む

リスク

短期間に複数のクレジットカードやローンを申し込むと、「多重申し込み」として信用情報に記録されます。この状態は、金融機関に「返済に困っている」と思われるリスクがあります。

- 一時的に審査に通りづらくなる

- クレジットスコアが低下する可能性がある

対策

- 必要性を考えたうえでカードやローンを申し込む。

- 申し込みの間隔を空ける(半年以上が理想)。

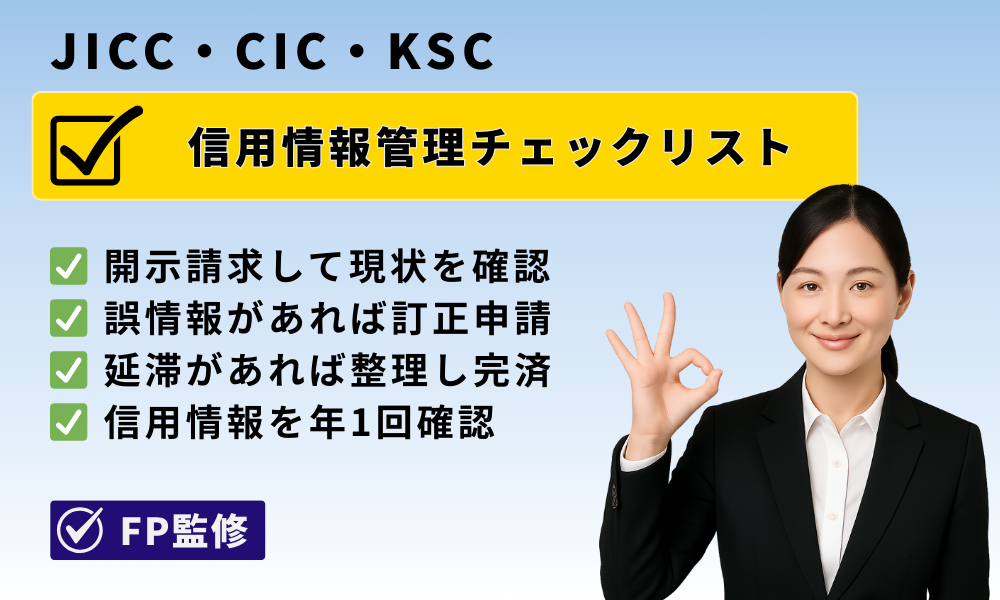

信用情報管理のベストプラクティス

信用情報の管理は、自分の将来の金融取引をスムーズにするために欠かせません。以下の点を心掛けましょう。

- 定期的な確認

- CIC、JICC、KSCの開示請求を1年に1回程度行い、情報を把握。

- 支払い期限の徹底管理

- クレジットカードやローンの返済日を忘れないようにする。

- 計画的な利用

- 必要以上の借り入れや多重申し込みを避ける。

まとめと次のステップ

ここまで、CIC・JICC・KSCという日本の主要な信用情報機関について、その役割や違い、信用情報の開示請求の手順、注意点などを詳しく解説しました。最後に、この記事の要点をまとめ、今後の行動ステップについてご案内します。

この記事の要点

- 信用情報機関の役割と違い

- CICはクレジットカードや分割払いの情報を主に管理。

- JICCは消費者金融やクレジットカードの利用情報を幅広くカバー。

- KSCは銀行系のローンや保証履歴を扱う。

- 信用情報開示請求の重要性

- 自分の信用情報を把握することで、審査落ちの原因や登録情報の誤りを確認できる。

- 信用情報の共有と注意点

- 延滞や債務整理などの情報は、3つの機関間で共有され、審査に大きな影響を及ぼす。

- 信用情報に関するNG行動

- 延滞の放置や多重債務、不正業者への依頼は信用情報を悪化させる原因になる。

信用情報管理のための次のステップ

1. 自分の信用情報を確認する

各信用情報機関に開示請求を行い、現在の登録情報を把握しましょう。以下のリンクから開示請求が可能です。

CIC: 公式サイトで開示請求

JICC: 公式サイトで開示請求

KSC: 公式サイトで詳細確認

2. 情報に誤りがあれば訂正を依頼する

開示結果に誤った情報が含まれている場合は、各信用情報機関または金融機関に訂正を依頼しましょう。

3. 支払いを計画的に管理する

クレジットカードやローンの返済期日をリマインダーで管理し、延滞を防ぐ習慣を身に付けましょう。

4. 借り入れを必要最小限に抑える

多重債務を避け、無理のない返済計画を立てることが重要です。

5. 信用情報を年1回確認する

1年に1回は各信用情報機関に開示請求を行い、自分の信用状況を定期的に把握しましょう。

信用情報を適切に管理することの重要性

信用情報は、私たちが金融取引をスムーズに行うための「信用」の証明書のようなものです。適切に管理することで、将来のローン審査やクレジットカード利用において有利な条件を引き出すことができます。

- 延滞を防ぎ、良好な信用履歴を築くこと

- 必要に応じて開示請求を行い、トラブルを早期に解決すること

これらを意識して行動することで、より安定した金融ライフを送ることが可能になります。

最後に

信用情報は普段あまり意識されないものかもしれませんが、いざ審査や借り入れの際には重要な役割を果たします。この記事を参考に、信用情報の管理に取り組んでみてください。何か問題や疑問があれば、早めに信用情報機関や専門家に相談することをおすすめします。

この記事の活用法

この記事では、CIC・JICC・KSCの信用情報機関に関する基礎知識から、信用情報の開示請求方法、注意点、NG行動、そして管理の重要性について詳しく解説しました。ここでは、この記事をどのように活用して日常生活や金融取引をよりスムーズにするか、その方法を提案します。

1. 信用情報のチェックリストとして活用

以下のような場面で、この記事を参考に自分の信用情報を確認し、適切な行動を取るためのチェックリストとして活用してください。

利用の具体例

- クレジットカードの審査に落ちた場合の原因調査。

- 住宅ローンや自動車ローンの申請を予定している場合の準備。

- 債務整理後の信用情報の確認。

- 毎年1回の定期的な信用情報確認。

2. 家族や友人に情報を共有

信用情報についての知識がないと、クレジットやローン審査に不利になることがあります。この記事を家族や友人に紹介し、次のような注意点を共有することをおすすめします。

共有すべきポイント

- 信用情報の管理がどれだけ重要か。

- 延滞や滞納が将来の金融取引に与える影響。

- 開示請求の手順と注意点。

3. トラブルが発生した際のガイドとして使用

延滞や誤登録、審査落ちなど、トラブルが発生した場合に、この記事を参考に迅速に対応することができます。

具体的な活用方法

- CIC、JICC、KSCそれぞれの開示請求の手順を確認する。

- 誤登録の訂正方法を参考に金融機関と交渉する。

- NG行動リストを見直し、問題の原因を特定する。

4. 金融リテラシーを高めるための教材として使用

金融取引に関するリテラシーは、将来の安定した生活のために重要です。この記事を使って、自分や家族の金融知識を深めるための学習に役立てることができます。

学べること

- 信用情報の仕組みや活用方法。

- 適切な借り入れ方法と返済計画の立て方。

- 不正な情報操作業者のリスクを回避する方法。

5. 専門家との相談の際の資料として利用

信用情報について専門家に相談する際、この記事を資料として持参すると、スムーズに話を進められる可能性があります。

相談の具体例

- 弁護士や司法書士に債務整理を依頼する際。

- 銀行やクレジット会社と返済計画を交渉する際。

- 金融事故情報の訂正依頼をする際。

6. 金融商品選びの参考に

この記事を基に、自分の信用情報を確認した上で、以下のような金融商品の選択に役立ててください。

- クレジットカード

- 信用情報をもとに、自分に適したカードを選ぶ。

- ローン

- 借り入れ金額や金利を考慮し、無理のない返済計画を立てる。

- 保証人不要の金融商品

- 信用情報が心配な場合に適した商品を選ぶ。

信用情報の管理を日常に取り入れよう

信用情報の適切な管理は、安心で安定した金融ライフを送るために欠かせません。この記事を手元に置き、必要に応じて何度でも確認してください。金融リテラシーを高める第一歩として、この記事を活用して自分の信用を守り、将来の可能性を広げていきましょう。