ネット掲示板などで「審査が甘い」「神金融」と称される横浜エースですが、その情報はすでに過去といっても過言ではありません。直近の動向を見ると、かつての柔軟な救済姿勢は完全に影を潜めています。

現在、エースが求めているのは銀行や大手消費者金融の審査を難なく通過できるような、極めて安定した属性の利用者です。

具体的には、年収400万円を超える公務員や正社員といった「優良層」にターゲットを絞り込んだ、厳格な審査が行われています。ネット上の古い口コミを信じて「他社で落ちたからエースなら…」と申し込んだ層が、次々と審査落ちに直面しているのが実情です。

皮肉なことに、今のエースを通過できるほどのスペックを備えているのであれば、セントラルやいつもといった柔軟な独自審査を持つ他社を選んだほうが、より迅速かつ好条件で融資を受けられる可能性が高いのです。

現状を理解せず「とりあえずエースに」と安易に申し込めば、貴重な信用情報に無駄な記録が残り、「申し込みブラック」を招いて自ら首を絞めることになりかねません。大切なのは、今のエースが求める「本当の合格ライン」を知り、無駄な否決を避けるための正しい借入順序を見極めることです。

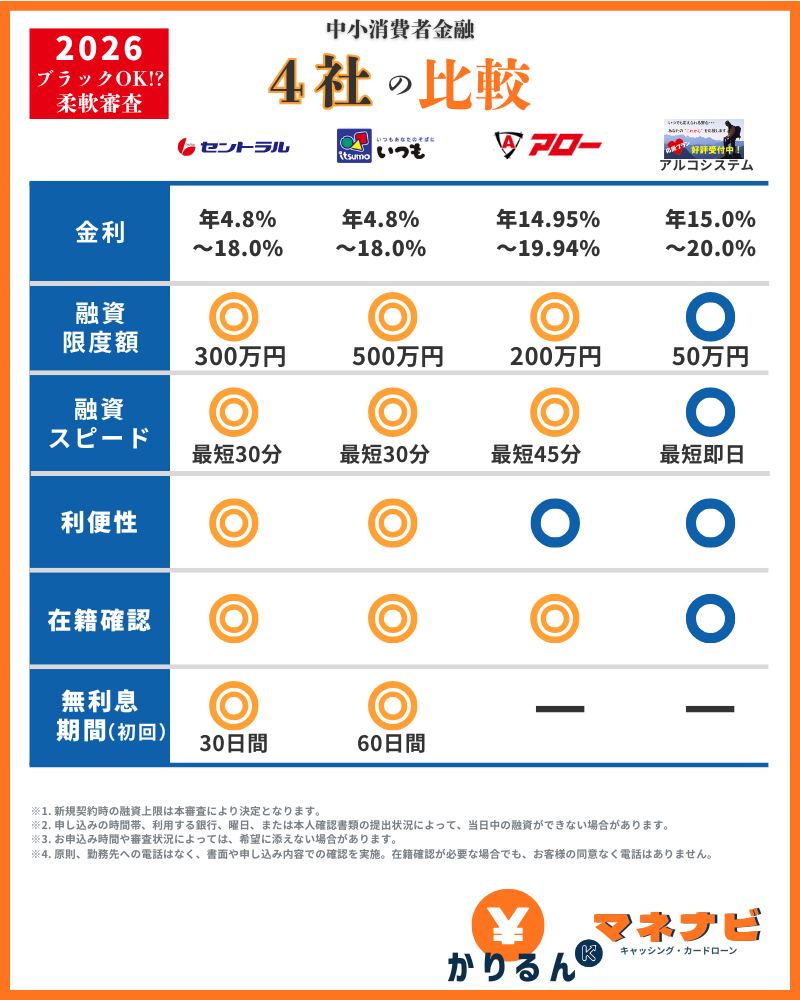

| 【柔軟審査】中小消費者金融 | ||

横浜エース(エース株式会社)とは?5chで「審査甘い」と噂される理由

横浜エースは、神奈川県横浜市に拠点を置く中堅の消費者金融です。大手のような派手な広告展開は行っていませんが、ネット掲示板やSNSでは特定の層から絶大な知名度を誇ります。なぜ、一地方の業者がここまで注目を集めるようになったのか、その実態と背景を紐解いていきましょう。

神奈川県知事(5)第04443号|正規業者としての実態と「全国の同名他社」との見分け方

横浜エースを語る上でまず重要なのは、同社が神奈川県知事(5)第04443号という正規の貸金業登録を持つ業者であるという点です。

登録番号にある(5)という数字は、3年ごとの免許更新を4回クリアしたことを示しており、少なくとも10年以上の営業実績がある「中堅の老舗」であることを裏付けています。

| 商号 | エース株式会社(通称:横浜エース) |

|---|---|

| 所在地 | 神奈川県横浜市保土ヶ谷区岩間町1丁目7番地2 |

| 電話番号 | 045-330-2011 |

| URL | https://ace-cf.co.jp/ |

注意したいのは、全国に「エース」という名称の消費者金融が複数存在することです。中にはこの名称を悪用したヤミ金業者も紛れ込んでいる可能性があるため、必ず上記の横浜市保土ヶ谷区の住所と045から始まる番号を確認してください。これらが一致しない「エース」は全くの別物です。

エースはヤミ金ではない?法律で守られた正規の貸金業登録と安心感の根拠

知名度の低さやネット上の熱狂的な書き込みから、「エースはヤミ金ではないか?」と不安視する声もありますが、結論から言えば100%正規の貸金業者です。

同社は金融庁の監督下にあり、貸金業法を厳守して運営されています。そのため、法外な金利を請求されることも、ドラマのような「怖い取り立て」が家に来ることも絶対にありません。

- 法定金利の遵守: 利息制限法に基づき、上限金利は年20.0%以内に制限されています。

- 日本貸金業協会の加盟: 自主規制機関に加盟し、健全な貸付業務を行っています。

- プライバシーの保護: 正規業者である以上、個人情報の流出や悪用といったリスクも最小限に抑えられています。

「街金=怖い」というイメージを持つ方も多いでしょうが、横浜エースは法律に守られた安全なサービスを提供しています。ただし、正規業者だからこそ審査は適正かつ厳格に行われており、特に現在は、その「厳格さ」がかつての柔軟さを上回っている点を見逃してはいけません。

なぜ掲示板で「神金融」と呼ばれたのか?かつての柔軟な独自審査と口コミから見る変遷

5ch(旧2ch)などのネット掲示板において、横浜エースはかつて「神金融」としてその名を馳せました。そう呼ばれた最大の理由は、大手消費者金融とは一線を画す「柔軟な独自審査」にありました。

かつてのエースは、信用情報に多少の傷(ブラック属性)がある人や、債務整理後の再出発を期す人に対しても、現在の支払い能力や誠実さを重視して融資を行う姿勢を見せていました。機械的なスコアリングで即否決する大手とは異なり、「最後の最後で話を聞いてくれる場所」としての評判が、掲示板を通じて拡散されたのです。

しかし、こうした口コミはあくまで「過去の成功体験」の集積であることに注意が必要です。

現在のエースは、審査通過のハードルを引き上げており、古い情報を鵜呑みにした人が「期待して申し込んだのに瞬殺された」というギャップに苦しむケースが目立っています。

最新のエース審査基準を解剖|審査甘いどころか否決が相次ぐ内部事情とは

ネット上の古い評判を信じて申し込むと、あまりの門前払いに驚くかもしれません。現在の横浜エースは、かつてのような「困った時の救世主」ではなく、非常にシビアな審査を行う業者になっています。

なぜこれほどまでに否決が相次ぐのか、その裏側に隠された「今のリアルな審査基準」を徹底解説します。

公務員や大企業勤務なら可決のチャンス?エースの審査対象から外れる「ミスマッチ」の正体

今の横浜エースが明確にターゲットとしているのは、いわゆる「属性が高い優良顧客」です。 中小の消費者金融といえば、属性に不安がある層を救い上げるイメージがありますが、現在のエースはその逆を行っています。

公務員や上場企業の正社員といった安定層 ・勤続年数が長く、年収400万円を超える層

こうした社会的信用が極めて高い人々がメインの土俵となっています。

一方で、アルバイトやパート、派遣社員、または年収300万円以下の方に対しては、非常に厳しいな対応が目立つのが現実です。

つまり、申し込み側の「借りられるかも」という期待と、業者側の「超安定層しか欲しくない」というスタンスの間に致命的なミスマッチが起きているのです。自分の属性がエースの求める「優良層」に届いていない場合、申し込むこと自体が時間の無駄になってしまう可能性が高いといえます。

大手並みに引き上げられた成約ライン|リスク回避を最優先とする審査の実態

現在のエースは、中小消費者金融に対する一般的なイメージとは正反対の審査を行っています。「ブラックでも審査に通る」といった評判を信頼して申し込むのは避けるべきであり、実際には銀行カードローンや大手消費者金融と同等、あるいはそれ以上に高い合格ラインが設定されています。

リスクを事前に排除するという方針を徹底しており、審査基準に一切の妥協がないのが現状です。

- 返済遅延が発生する可能性の徹底した排除

- 過去の信用情報と現在の属性の両面における高い水準の要求

以前の審査で見られた「過去の経緯よりも現在の状況を評価する」という柔軟な姿勢は失われ、現在は信用情報の正確さと属性の良さの両方を不可欠な条件としています。確実に返済を履行できる見込みがある層を優先して融資を行うスタンスは、地方銀行の融資判断に近い厳格さです。独自の基準で柔軟に判断し救い上げるような対応は、現在の審査フローには存在しません。

個人の信用力とは無関係な審査落ち?業者の融資余力で決まる「タイミング」という不運

スペックは十分なのに、なぜか落とされるケースがあります。そんな場合、原因は申込者本人ではなく、エース側の内部事情にあるかもしれません。中小消費者金融は大手と違い、融資に回せる資金(貸付枠)に限りがあるからです。

- 月間の融資目標や予算をすでに達成している

- 決算や資金繰りの状況によって貸付を制限している

その月の融資予算を使い切ってしまえば、それ以降の申し込みはどんなにスペックが高くても機械的に弾かれることがあります。また、業者の決算時期などによって、審査の基準が一時的に極めて厳しくなるタイミングが存在するのも事実です。

もし「自分は高属性のはずなのに否決された」というのであれば、それは単なるタイミングの不運といえます。あなたの信用力に問題があるわけではないため、他社の柔軟な審査であればあっさりと通過する可能性が十分にあります。

エースから連絡がないのは落ちたサイン?審査時間が長引く理由と、その後の立ち回り

申し込みをしたのに一向に連絡が来ない……。この「待ち時間」が最も不安なものですが、エースにおいて連絡が遅いのは、残念ながら「否決」のサインであることが多いのが現実です。

| 状況 | 考えられる理由 |

|---|---|

| 1時間以内に連絡あり | 可決の可能性が高い、または詳細なヒアリングが必要なケース |

| 1日以上連絡なし | 審査の優先順位が下がっている(否決検討中) |

| 数日放置 | 否決が確定しているか、入力ミス等で連絡不能 |

審査時間が長引く理由としては「申し込みの混雑」も挙げられますが、現在のエースは「貸したい客には驚くほど早く連絡を入れる」傾向があります。

もし丸1日待っても何の音沙汰もなければ、それは「今回は見送り」というメッセージかもしれません。メールの迷惑フォルダを確認しても通知がなければ、連絡を待つ時間は捨てて、即座に次の候補(セントラルやいつも等)へ動くべきです。時間は有限です。一つの業者に固執して、貴重な資金調達のチャンスを逃さないようにしましょう。

【実例】エースの審査に落ちた11のケースと対策|口コミから学ぶ否決の理由

「審査が甘い」という噂だけを信じて申し込むと、エースの意外な「厳しさ」に直面することがあります。ここでは、実際に審査に落ちたケースを元に、否決される具体的な理由とその対策を詳しく見ていきましょう。

総量規制(年収の1/3)の壁|借入残高がギリギリだと即否決されるリスク

消費者金融から融資を受ける際、法律の壁として立ちはだかるのが総量規制です。これは、貸金業者からの借入合計額が、原則として年収の3分の1を超えてはならないという厳格なルールを指します。

エースの審査はこの法的基準に対して非常に慎重であり、上限に対するわずかな余裕すら許されない厳しい運用がなされています。

- 上限(年収の3分の1)ギリギリまでの借入がある

- 年収の3分の1という法定上限まで、数万円程度のわずかな余裕しかない場合は「返済余力なし」と見なされ、即座に否決対象となります。

- 未使用のキャッシング枠も借入としてカウントされる

- クレジットカードのキャッシング枠などは、実際に現金を引き出していなくても、枠が設定されているだけで「いつでも借りられる状態(借入中)」として総額に合算されます。

もし借入残高が年収の3分の1に近い場合は、エースに申し込む前に他社の返済を進めて枠を空けることが先決です。あるいは、総量規制の対象外となる銀行カードローンや、おまとめローンを検討するのも現状を打破する有効な手段といえるでしょう。

現在進行形の延滞|他社の支払いが1日でも遅れている最中の申し込み

中小消費者金融は過去の金融事故に対しては寛容な姿勢を見せることがありますが、現在進行中の延滞には非常に厳しい判断を下します。 エースの審査において、今まさに支払いが滞っている事実は、将来の返済能力を根本から疑わせる決定的なマイナス要因となるからです。

- 他社への支払いが現在進行形で遅れている(滞納中)

- 他社の支払いが止まっている状態で申し込んでも、「貸しても返ってくる見込みがない」と判断されます。現在進行形の滞納がある限り、審査通過はほぼ不可能です。

- スマホ本体の分割払いが遅れている(未払いがある)

- 携帯電話の端末代(分割払い)は、借金と同じ扱いで信用情報に記録されています。この支払いが遅れていると「ローンの延滞」とみなされるため、未払いを解消しない限り審査を通ることはありません。

まずは現在遅れている支払いをすべて解消し、数ヶ月間は正常な支払いを継続してから申し込むようにしましょう。延滞中の申し込みは、自身の信用情報に否決の記録を無駄に増やすだけの結果に終わってしまいます。

過去の金融事故(社内ブラック)|かつてエースで自己破産や債務整理をした

信用情報機関から事故情報が消える「喪明け」を待っても、社内ブラックという高い壁は依然として残り続けます。 エース側が独自に保有する顧客データは、外部の信用情報機関とは異なり、情報の更新や削除の義務がないためです。

- グループ内でのトラブルは「社内ブラック」として残り続ける

- エースや系列会社で過去に債務整理などを行った記録は、社内独自のデータとして半永久的に保存されます。信用情報機関の記録が数年で消えた後でも、社内では「過去の事実」として参照され続けます。

- 一度失った信頼は、現在の年収が高くても回復しない

- 過去に返済不能などで会社に損失を与えた記録がある場合、現在の収入がいかに高くても「再び損失を与えるリスクがある」と判断されます。社内データに傷がある限り、現在のステータスに関わらず信頼を回復させるのは極めて困難です。

過去に迷惑をかけた業者への申し込みは避け、全く別の系列の中小消費者金融を選ぶのがセオリーです。アローやアルコシステムなど、過去の事故歴よりも現在の返済能力をフラットに評価してくれる業者へ目を向けるべきでしょう。

短期間の複数申し込み(申し込みブラック)|1ヶ月以内に複数社へ申請している

「どこか一社でも通ればいい」という焦りから、短期間に3社も4社も立て続けに申し込む行為は、審査において極めて不利に働きます。これは業界で申し込みブラックと呼ばれる状態で、自ら成約率を下げてしまう典型的なパターンです。

信用情報機関には申し込みの事実がリアルタイムで記録されるため、エース側もあなたの動向を正確に把握しています。複数の履歴が短期間に重なることで、本来なら通るはずのスペックであっても強い警戒心を抱かせてしまうのです。

- 「借金を返すために借金を繰り返している」と疑われる

- 立て続けに何社も申し込むと、現在の返済が立ち行かなくなり、別の借金で穴埋めしようとしているのではないかと強く警戒されます。

- 他社での否決が「リスクの証明」となり、次々と審査に落ちる

- 「他社で断られた」という記録が共有されることで、業者側は「返済能力が低い」と判断します。その結果、どこへ申し込んでも審査に通らない悪循環を招きます。

一般的に、これらの申し込み履歴は信用情報機関に6ヶ月間保存されます。すでに連続して否決されている場合は、一旦すべての申し込みをストップし、履歴が消えるのを待ってから再度アプローチするのが、急がば回れで最も確実な道といえるでしょう。

本人収入のない専業主婦・主夫|配偶者貸付に対応していないエースの現状

総量規制の例外として、配偶者の年収と合算して審査を受けられる配偶者貸付という制度があります。しかし、現在の横浜エースはこの制度に対応しておらず、申し込みのハードルは非常に高く設定されています。

エースの審査では、名義人本人に安定した継続収入があることが絶対条件となります。配偶者がどれだけ社会的信用の高い職に就いていても、申し込み本人に収入がなければ審査の土台に乗ることすらできないのが実情です。

- 本人に安定した収入がない(専業主婦・主夫)

- 専業主婦や主夫の方など、ご本人に定期的な収入がない場合は、配偶者の年収がいくら高くても審査の対象外となります。エースでは「本人の返済能力」が絶対条件であるため、即座に否決されます。

- 収入額が基準に満たない(月数万円程度のパート・アルバイト)

- 月数万円程度のパート・アルバイト収入では、エースが重視する「安定した返済能力」の基準に届く可能性が極めて低いです。現在のエースは審査基準を厳格化しているため、少額の収入では契約に至ることはほとんどありません。

専業主婦(主夫)の方で借入を希望する場合は、エースではなく配偶者貸付に対応しているフタバなどの業者を検討すべきです。また、自分に収入がなくても申し込める一部の銀行カードローンや、楽天銀行スーパーローンなども、現状を打破するための現実的な選択肢となります。

無職・休職中・転職活動中|「現在の安定した収入」が証明できない

「来月から働く予定がある」や「転職先が決まっている」といった状況であっても、現時点で安定した収入が証明できなければ、エースの審査を通過することはできません。消費者金融の審査において最も重要視されるのは未来の可能性ではなく、今まさに確実に返済できるだけの原資が毎月確保されているかという点に集約されるからです。

確実な収入を証明できない場合、返済能力が欠如していると判断され、手続きが即座に中断されることも珍しくありません。

- 「将来の予定」ではなく「現在の実績」のみが評価される

- 昇給や転職による年収アップの見込み、あるいは「来月から働く」といった未来の収入は一切考慮されません。現時点で確実に、かつ継続的に受け取っている給与所得のみが判断の対象となります。

- 傷病手当金などの給付金は「安定した収入」とみなされない

- 病気やケガで休職中に受け取る傷病手当金などは、労働による給与所得ではないため、エースの基準では安定収入と判断されません。現役で働き、給与を得ている実態がない限り、契約に至ることは困難です。

まずは就業を確定させ、少なくとも最初の給料を受け取ってから申し込むのが最低条件となります。数ヶ月勤務して実績となる給与明細を準備してから申し込むことで、無駄な否決を避けることができるでしょう。もし今すぐ生活費が必要な状況であれば、消費者金融への申し込みを控え、自治体の生活福祉資金貸付制度などの公的支援を優先的に検討してください。

学生(20歳以上含む)|「学生」という属性そのものが融資対象外

エースの審査において、職業が「学生」であることは、それだけで門前払いとなる決定的な理由です。たとえ20歳を超えており、アルバイトで安定した収入があっても、エースの貸付対象には含まれません。

| 項目 | エースの判断 | 大手(プロミス等)の判断 |

|---|---|---|

| 学生の可否 | 一律不可(即否決) | 20歳以上+収入あれば可 |

| アルバイト収入 | 評価対象外 | 評価対象(安定していればOK) |

| 主なターゲット | 正社員・公務員のみ | 職種を問わず幅広く対応 |

年齢制限(20歳未満・69歳以上)|規定の年齢範囲から外れている

エースの貸付条件には明確な年齢制限が設けられており、その基準は他社と比較しても非常に厳格に運用されています。具体的な対象年齢は20歳から69歳までと定められており、この範囲を1日でも外れていれば、年収や属性に関わらず審査の土俵に乗ることはありません。

もし上限に近い、あるいは超えている場合は、シニア向けプランを持つ銀行や、年齢制限に比較的余裕のある他社を検討するのが現実的な選択肢となります。

必要書類の不備|マイナンバーカード提示と健康保険への加入確認

エースのWEB完結契約(スマート本人確認)では、マイナンバーカードの提示が必須条件となっています。これは、健康保険証がマイナンバーカードへと統合(マイナ保険証)された背景もあり、カードを通じて「有効な健康保険に加入しているか(=現在の就業実態があるか)」を確認するためです。

- マイナンバーカードが準備できない

- 健康保険への加入が確認できない

エースでは健康保険加入の確認が取れない場合は即座に否決となります。また、マイナンバーカードの提出も必須となっています。マイナカードをお持ちでない方は、その他の身分証(運転免許証など)で柔軟に審査手続きを進められる「セントラル」や「いつも」を検討するのが現実的です。

勤続年数が1年未満|働き始めて間もない場合の「信用不足」による否決

現在の横浜エースは、収入の安定した属性を重視しています。そのため、いくら年収が高い見込みであっても、勤続年数が1年未満の場合は審査において信用不足と判断されます。

理想は同じ職場で1年以上勤務してから申し込むことですが、どうしても急ぎの場合は、勤続3ヶ月〜でも柔軟に相談に乗ってくれる「セントラル」や「いつも」などを検討しましょう。

これらの業者は、現在の就業実態を直近の給与明細から柔軟に判断してくれる傾向があります。無駄な否決の記録を残さないためにも、自分の現状に合った窓口を見極めることが重要です。

在籍確認の失敗|勤務先への電話が繋がらない、または在籍が確認できない

エースの審査では、勤務先への電話による在籍確認が最終的なハードルとなります。どれだけ年収が高い属性でも、実際に働いている事実が電話で確認できなければ契約は成立しません。

昨今は個人情報保護の観点から、外部からの電話を一切取り次がない企業が増えています。また、大規模な拠点や派遣先など、電話対応者が全従業員を名前で把握していない職場では、在籍の確認が難航する傾向にあります。

- 個人名での電話がブロックされ会社側から回答を拒否される

- 大規模な拠点で電話対応者が対象者の名前を把握していない

- 事前のヒアリング内容と電話確認の結果に相違がある

確実に対応するためには、あらかじめ受付担当者に個人名での電話がある旨を伝えておくのが有効です。もし職場への電話が不都合な場合は、社会保険証や給与明細の提出による書類確認に柔軟な「アロー」や「いつも」といった業者を検討することをおすすめします。

エースの審査基準は他社と比べて甘い?厳しい?主要8社との徹底比較

「エースなら通る」というネット上の書き込みは、情報の更新が止まっている可能性が高いといえます。現在のエースの立ち位置を客観的に把握するために、独自の審査基準を持つ中小消費者金融8社と比較してみましょう。

単純な「甘い・厳しい」だけでなく、即日融資の可能性や、契約後の利便性など、実利の面からエースの実力を測ります。

セントラル vs 横浜エース|「過去」を不問にする柔軟審査と即日融資のスピード感

横浜エースを検討する際、有力な比較候補となるのが愛媛県松山市に拠点を置く「セントラル」です。創業40年以上の老舗ですが、現在のエースが高属性層をメインターゲットに据えているのに対し、セントラルは一貫して「幅広い層への融資可能性」を維持している点が大きな違いです。

| 比較項目 | セントラル | 横浜エース |

|---|---|---|

| 審査の柔軟性 | 柔軟(事故歴OK) | 厳格(高属性を優先) |

| 最短融資時間 | 最短即日(30分回答) | 数日〜2週間 |

| 主な成約層 | 大手否決・債務整理経験者 | 公務員・上場企業正社員 |

| 借入方法 | 専用カードでATM利用可 | 銀行振込のみ(その都度審査) |

| 利便性 | セブン銀行ATMで24h対応 | 電話・WEBによる個別対応 |

セントラルが有力な選択肢となる3つの背景

- 債務整理の経験がある方に対しても現在の支払い能力を基準に柔軟な判断を行う

- 最短30分の回答スピードにより申し込み当日の資金確保が現実的である

- セブン銀行ATM対応のカードローン形式のため限度額内で繰り返し利用できる

エースよりも「許容範囲」が広い独自審査

セントラルが注目される最大の理由は、大手や他の中堅業者で否決された層に対しても、独自の成約基準を持っている点です。自己破産や任意整理といった過去の経歴のみで機械的に足切りをすることはありません。「今、どれだけの返済原資があるか」を一点一点丁寧に確認するため、エースが求める厳格な年収・雇用形態のラインに届かない場合でも、可決に繋がるケースが多々あります。

最短30分回答 vs 数日かかるヒアリング

急ぎで資金を必要とする場面では、審査にかかる時間の差が大きなリスクとなります。エースが慎重な電話ヒアリングを重ね、実行までに数日から最長2週間を要することがあるのに対し、セントラルは最短30分で回答を提示します。このスピード感の差は、単なる利便性だけでなく、支払期限に間に合うかどうかという実益に直結する重要な比較ポイントです。

契約後の利便性:セブン銀行ATM対応の「Cカード」

契約後の運用面においても、両者には明確な違いがあります。セントラルでは全国のセブン銀行ATMで利用可能な「Cカード」が発行されます。限度額内であれば、24時間いつでもコンビニATMから手数料なし(一部条件あり)で出し入れが可能です。追加融資のたびに再審査や振込依頼の手間が発生するエースに対し、必要な時に必要な分だけ引き出せるカードローンの仕組みは、長期的な利便性において非常に優れています。

大手で通らなかった方へ。独自の基準で柔軟に審査いたします。

【最短30分審査】来店不要、スマートフォンのみで手続きが完結します。

※原則在籍確認の電話なし。ただし、審査の過程で勤務先への在籍確認が必要な場合がありますが、事前連絡なしに実施されることはなく、必ず事前にお客様へ確認いたします。

いつも vs 横浜エース|多重債務への寛容さと「初回融資額」の決定的な差

横浜エースを検討している多重債務の方や、過去の経歴に不安がある方が次に注目すべきなのが、高知県に本社を置く全国対応の「いつも」です。エースが他社借入に対して慎重な姿勢を強めるなか、「いつも」は複数社から借入がある層への対応力において明確な違いを見せています。

| 比較項目 | いつも | 横浜エース |

|---|---|---|

| 多重債務への対応 | 3〜4社目でも柔軟に検討 | 1〜2社でも否決リスクあり |

| 初回融資額 | 20〜50万円の可決多数 | 9.9万円に制限されやすい |

| 審査スピード | 最短即日(LINE連携可) | 数日〜2週間(電話必須) |

| 無利息サービス | 最大60日間あり | なし |

| 主な特徴 | 複数社借入層の強い味方 | 1社目の優良層を好む |

「いつも」が比較対象として選ばれる3つの背景

- すでに他社借入がある状態でも現在の収支バランスを基準に柔軟な判断を行う

- 利息制限法のラインに縛られず初回からまとまった額の可決が出る傾向にある

- 最大60日間の無利息期間とLINEを活用したスピーディーな手続きが可能である

3社目、4社目でも検討可能な多重債務への寛容さ

「いつも」の大きな特徴は、すでに複数社から借入がある方に対しても、現在の収支バランスが維持されていれば積極的に融資を検討する点にあります。エースの場合、他社借入があるだけで返済余力なしとみなされる傾向がありますが、「いつも」はLINE相談などを通じて現在の状況を汲み取ります。エースの厳しい電話ヒアリングで誠実さを疑われ、可決に至らなかった層でも、成約に繋がるケースが非常に多いのが特徴です。

初回融資額を阻む「9.9万円の壁」を突破できる可能性

横浜エースでは、リスク回避のために初回融資額を9万9,000円に抑える事例が散見されます。これに対し「いつも」は、利用者の属性や返済能力を適正に評価し、初回から20万円〜50万円といったまとまった金額を提示する事例が豊富です。生活の立て直しなどで一定のまとまった資金を必要としている場合、この初回融資額の差は極めて重要な比較ポイントとなります。

最大60日間無利息とスピーディーなWEB完結

利便性とコスト面においても、「いつも」は独自の優位性を持っています。エースは初日から利息が発生しますが、「いつも」は最大60日間の無利息期間を設けており、短期間での返済を予定している方には大きな恩恵があります。また、電話ヒアリングに時間をかけるエースに対し、WEBとLINEで手続きがスピーディーに完結するため、無駄な待ち時間を作らずに結果を確認できる点も強みです。

アロー vs 横浜エース|独自のアプリ完結審査。最短即日融資を狙うならどちらが現実的か

「どこからも借りられず、もう後がない」という状況で、ネット掲示板の「神金融」という言葉を頼りに横浜エースを検討する人は多いでしょう。しかし、今のエースは驚くほど「時間がかかる」のが現実です。そこで比較対象に上がるのが、名古屋に拠点を置く「アロー」です。

| 比較項目 | アロー | 横浜エース |

|---|---|---|

| 審査の柔軟性 | 事故歴・他社否決でも柔軟 | 属性重視(過去より今を厳選) |

| 最短融資時間 | 最短即日 | 数日〜2週間 |

| 契約方法 | アプリ完結(郵送物なし) | アプリ完結(郵送物なし可) |

| 主な特徴 | 二次審査以降の粘り強さ | 丁寧すぎるほどのヒアリング |

アローが優先的な候補となる3つの背景

- 過去の債務整理や他社での否決経験がある層に対しても現在の収支を基に柔軟な判断を行う

- 専用アプリの活用により申し込みから書類提出までが滞りなく進行し即日融資も狙える

- 二次審査以降も利用者の返済意欲を汲み取る独自の基準で成約の可能性を探ってくれる

他社否決後の「受け皿」としての実力

アローは中小消費者金融の中でも、特に過去に金融事故(債務整理や自己破産)がある層への融資実績が豊富なことで知られています。現在のエースが年収や勤務先といった属性を大手並みに厳しくチェックし、少しでも不安要素があれば見送る傾向にあるのに対し、アローは過去のトラブルよりも「現在の収支と返済意欲」を独自の基準で評価します。大手や他の中堅業者で否決の通知を受けた後でも、成約に至る可能性を維持している点が強みです。

アプリ完結の「質」と「スピード」の差

両社ともに専用アプリによるWEB完結契約を導入していますが、融資までの速度には大きな開きがあります。エースの場合、アプリで書類を送信した後の電話ヒアリングや慎重な審査に時間を要し、実行まで1週間から最長2週間ほど待たされるケースが珍しくありません。対してアローは、独自の「アローアプリ」によって本人確認書類の提出から審査回答までがスムーズに進行します。今日・明日中にでも現金を確保したい局面において、最短即日での振込も十分に狙えるスピード感を備えています。

「今すぐ」が必要な局面での現実的な選択

もし手元に書類が揃っており、一刻も早く融資を受けたいのであれば、審査に時間がかかる横浜エースを選ぶのは効率的とは言えません。「審査に時間をかけた挙げ句に否決」というタイムロスを避けるためには、まずアローのようにスピードと柔軟性を両立させている業者を優先するのが賢い立ち回りです。エースは時間に十分な余裕があり、かつ自分の属性に自信がある場合の予備的な選択肢として考えるのが妥当でしょう。

今回の比較を踏まえて、現在の借入状況や希望する融資スピードに合わせた窓口選びを検討してみてはいかがでしょうか。

アルコシステム vs 横浜エース|債務整理後でも相談可能。審査スピードの決定的な差を検証

「過去に自己破産や債務整理をして、どこの審査にも通らない」という絶望的な状況において、ネット上で必ずと言っていいほど名前が挙がるのが兵庫県の老舗「アルコシステム」です。横浜エースも独自審査を掲げていますが、その「審査の柔軟性」と「スピード」においては、アルコシステムが圧倒的な存在感を放っています。

| 比較ポイント | アルコシステム | 横浜エース |

|---|---|---|

| 審査難易度 | 独自基準(極めて柔軟) | 独自基準(現在は厳格) |

| 回答スピード | 最短30分 | 1日〜数日 |

| 融資までの期間 | 最短即日 | 1日〜2週間 |

| ターゲット | 事故歴あり・他社否決層 | 公務員・正社員(高属性) |

アルコシステムが有力な選択肢となる3つの背景

- 債務整理や自己破産を経験し他社で門前払いとなった層に対しても現在の家計を基に判断する

- 申し込みから回答まで最短30分という速さで即日中の振込融資まで完結できる体制がある

- 他社を何社も否決された後の受け皿として業界屈指の成約実績と口コミの多さを維持している

「全落ち層」を対象とした柔軟な独自審査の歴史

アルコシステムは、ネットキャッシングが普及する以前から、全国のいわゆる「ブラック属性」の方々に融資を行ってきた実績があります。横浜エースが過去の事故歴を許容しつつも現在は勤務先や年収などのステータスを厳格にチェックするのに対し、アルコシステムは現在の返済意欲を汲み取る柔軟な姿勢を貫いています。他社を複数落ちた後にアルコシステムで成約に至ったという事例の多さは、横浜エースを大きく上回ります。

業界トップクラスを誇る回答スピード

両社を比較した際、最も顕著な差が出るのが審査完了までのスピードです。アルコシステムの代名詞とも言えるのが、申し込みから最短30分から1時間程度で回答を出す「爆速」の対応です。丁寧なヒアリングや慎重な裏付け調査に時間をかけ、結果が出るまで数日、融資まで1週間以上を要することも珍しくない横浜エースとは、時間効率の面で決定的な違いがあります。

「確実性」と「時間」を考慮した現実的な選択

今すぐ現金を必要としている状況において、結果を数日待った末に否決されるタイムロスは避けなければなりません。現在の属性に不安があり、かつ緊急性が高い状況であれば、横浜エースの慎重な審査を待つよりも、アルコシステムのスピード感と柔軟性に頼るのが合理的です。エースは時間に余裕があり、自分の現在の属性に自信がある場合の選択肢として考えるのが現実的と言えるでしょう。

ご自身の現在の状況や、いつまでに資金が必要かという優先順位に合わせて、最適な窓口を選んでみてはいかがでしょうか。

フタバ vs 横浜エース|30日間無利息サービスの有無と「3社目・4社目」への柔軟な対応

「すでに他社から借りているけれど、もう少しだけ必要」という切実な状況で、横浜エースと並んで候補に挙がるのが東京・秋葉原に拠点を置く老舗「フタバ」です。両社は似たような規模の業者に見えますが、その審査スタンスには明確な違いがあります。

| 比較ポイント | フタバ | 横浜エース |

|---|---|---|

| 無利息期間 | 30日間あり | なし |

| 他社借入件数 | 4社目でも柔軟に検討 | 厳しい(1〜2社程度を好む) |

| 審査のスピード | 最短即日〜翌営業日 | 数日〜2週間 |

| 主なターゲット | 小口・多機関借入層 | 公務員・正社員(高属性) |

フタバが有力な選択肢となる3つの背景

- 初回契約の翌日から30日間の無利息期間があり支払利息を最小限に抑えられる

- 消費者金融他社ですでに3〜4社借りている層に対しても柔軟に融資を検討する

- 大手の基準には届かない小口の資金を必要とする一般層にフォーカスしている

「30日間無利息」という明確なコストメリット

横浜エースにはなく、フタバに備わっている最大の武器が「30日間無利息サービス」です。エースでは契約初日から利息が発生しますが、フタバでは最初の1ヶ月間は金利負担が一切なく、元金の返済のみで済みます。たとえ10万円程度の少額融資であっても、返済総額を抑えられるフタバの方が、利用者にとっての経済的な利点は大きいと言えるでしょう。

「3社目・4社目」への対応力の差

フタバは業界内でも、すでに他社で3〜4社程度の借入がある層への対応に定評がある稀有な業者です。エースの場合、他社借入件数が多いと多重債務のリスクが高いとみなされ、たとえ年収が高くても否決されるケースが目立ちます。対してフタバは、件数があっても安定した収入と返済の意思があれば受け入れるという独自の基準を維持しており、大手の審査に通らない層を支える姿勢を見せています。

「高属性向け」にシフトしたエースとの対比

現在の横浜エースが公務員や正社員といった、いわゆる「優良属性」を好む傾向を強めているのに対し、フタバは一貫して小口(10万〜50万円)を必要としている一般層にフォーカスしています。他社の借入件数が多く、エースの厳格な審査に不安を感じる方にとって、より門戸が広く設定されているフタバは現実的な選択肢となります。

ご自身の現在の借入件数や属性、そして利息負担の希望を天秤にかけ、より条件に合致する窓口を選択することが、無駄な否決記録を残さないための賢明な判断と言えるでしょう。

ハローハッピー vs 横浜エース|大阪・難波の対面相談とエースのWEB完結を比較

「ネット越しのやり取りだけでは、自身の状況や誠実さが十分に伝わらない」と考える場合、大阪・難波に拠点を置く「ハローハッピー」は無視できない比較候補となります。どちらも地域に根ざした審査を行う業者ですが、その手法には対極的な特徴があります。

| 比較項目 | ハローハッピー | 横浜エース |

|---|---|---|

| 主な審査拠点 | 大阪・難波(対面可) | 横浜(WEB・郵送) |

| 審査の性質 | 人間味重視(人情審査) | 属性重視(厳格な裏付け) |

| WEB完結 | 対応(振込も可) | アプリ完結(主流) |

| 成約の鍵 | 現在の収支と対面での信頼 | 公務員・正社員等の安定属性 |

ハローハッピーが比較候補となる3つの側面

- 直接の対面相談によって過去の事故歴よりも現状の誠実さを優先して判断する

- 機械的なスコアリングでは困難な個別の事情を対面で説明し考慮してもらえる

- 大阪・難波の店舗へ足を運ぶことでその場での詳細なヒアリングが可能となる

「人柄」を考慮する対面審査の強み

ハローハッピーの最大の特徴は、今では珍しくなった対面での相談を重んじている点にあります。難波の店舗に直接足を運び、これまでの経緯や現在の生活状況を対面で説明できることが大きなメリットです。機械的なスコアリングでは即座に否決となるような過去の事故歴があっても、対面を通じて「今の返済能力」と「誠実さ」を証明できれば、融資へと繋がる柔軟性を備えています。

属性データとWEB完結を優先するエースの仕組み

対する横浜エースは、WEB完結や専用アプリを用いた非対面の手続きが主流です。電話によるヒアリングは非常に丁寧に行われますが、最終的な判断基準は年収や勤務先、健康保険証の種類といった「現在の属性」という数値化されたデータが大きく左右します。自身の現在のステータスに自信がある場合はエースが向いていますが、数値化できない事情を汲み取ってもらいたい場合はハローハッピーの手法が適しています。

横浜エースの契約手続きと返済の仕組み|他社比較でわかる「利用上のポイント」と賢い選択

横浜エースでの借り入れを検討する際、避けて通れないのが「契約までの独特なプロセス」です。大手消費者金融のようなシステマチックな流れとは異なり、同社には「対話」を重んじる独自の文化があります。

このプロセスの意図を理解しつつ、自分の現在の環境(職場の状況や時間の余裕)に合致するかどうか、他社の柔軟な対応と比較しながら見極めていきましょう。

電話ヒアリングと在籍確認の意義|対話を重視する審査と柔軟な対応の選択肢

横浜エースの審査における最大の特徴は、申し込み後に行われる詳細な電話ヒアリングです。これは単なる事実確認にとどまらず、利用者の生活状況や返済に対する考え方を直接聞き取ることで、データだけでは測れない「信頼性」を確認するプロセスを重視しています。

| 比較項目 | 横浜エース | セントラルなど |

| 在籍確認の方法 | 勤務先への電話が必須 | 原則、勤務先への電話なし 書類提出による在籍確認 |

|---|

職場への電話連絡が基本となる在籍確認

エースの在籍確認は、原則として勤務先への電話連絡によって行われます。プライバシーに配慮し個人名で実施されますが、職場環境によっては外部からの個人名の電話が不自然に映ったり、電話自体が取り次がれなかったりするリスクがあります。事前にヒアリングした勤務実態と実際の回答に相違がある場合は虚偽申告を疑われる要因にもなるため、正確な情報の提示が必要です。

書類確認への切り替えが可能な選択肢

職場への電話連絡に不安がある場合や、物理的に電話対応が難しい環境であれば、最初から書類による在籍確認を相談できる他社を検討するのが現実的です。例えば「セントラル」や「いつも」は、原則在籍確認の電話なしで、社会保険証や給与明細の提出で柔軟に応じてくれます。自分に合った消費者金融を選ぶことで精神的な負担の軽減に繋がります。

必要書類|マイナンバーカード等の正確な準備が求められる背景

横浜エースではマイナンバーカードの提出が必須条件となっている点が大きな特徴です。

| 比較項目 | 横浜エース | セントラル |

| 必須書類の範囲 | 1. 【必須】マイナンバーカード 2. 源泉徴収票(最新のもの) 3. 給与明細書(直近2ヶ月分) ※マイナンバーカードと保険証の一体化を行なっていない場合は、健康保険に加入していることを証明できる書類 | 1. 【必須】身分証明書(運転免許証やマイナンバーカードなど) 2. 借入金額によっては収入証明書の提出が必要となります |

|---|

「マイナンバーカードが手元にない」「できるだけ少ない書類で済ませたい」という希望があるなら、セントラルやいつもが有力な申込検討候補となります。これらの業者は、運転免許証などの基本書類で手続きを進められるのが大きな利点です。

10万円借入時の返済シミュレーション|完済までの道のりと毎月の負担額を可視化

エースで10万円を借りた場合、どのような返済サイクルになるのか。標準的な実質年率18.0%で計算したシミュレーションは以下の通りです。月々の返済額と利息総額のバランスを確認し、無理のない計画を立てることが重要です。

| 回数 | 毎月の返済額 | 利息分(目安) | 返済総額 |

|---|---|---|---|

| 12回 | 9,167円 | 約10,004円 | 110,004円 |

| 24回 | 4,992円 | 約19,818円 | 119,818円 |

| 36回 | 3,615円 | 約30,140円 | 130,140円 |

月々の負担と完済期間のバランス

エースの返済スタイルは、毎月の最低返済額が低めに設定される傾向があります。これにより月々の支払い負担は軽く感じられますが、一方で完済までの期間が長くなりやすいという側面があります。毎月の支払額を抑えすぎると、元金が減るスピードが遅くなり、結果として利息を支払い続ける期間が延びる点に注意が必要です。

返済回数による利息総額の変動

上記の表が示す通り、返済回数が12回から36回へ延びることで、利息総額は約3倍にまで膨らみます。36回払いを選択した場合、元金の約3割に相当する利息を支払う計算になります。総支払額を最小限に抑えるためには、余裕がある月に多めに返済する「任意返済」を積極的に取り入れ、返済期間を1ヶ月でも短縮することが現実的な対策となります。

利息負担を軽減する無利息期間の活用

「少しでも支払う利息を減らしたい」と考えるのであれば、エースにはない「無利息サービス」を提供している「いつも」や「フタバ」などの活用が賢明な判断となります。これらの業者は最大30日〜60日間の金利が一切かからない期間を設けています。この期間内に完済、あるいは大幅な元金返済を行うことで、エースを利用するよりも総支払額を確実に抑えることが可能です。

契約後の「追加融資・増額」の現実|エースの慎重な運用スタンスと融資枠活用の考え方

横浜エースにおいて「一度契約したから、次からは簡単に借りられる」という考えは通用しません。同社は初回審査時だけでなく、契約後の管理や追加融資の判断においても非常に慎重な姿勢を貫いています。

| 項目 | 横浜エース | 一般的なカードローン |

| 追加借入の仕組み | その都度、再審査が必要 | 限度額内なら審査なしで出し入れ自由 |

| 増額の難易度 | とても難しい | 利用実績に応じて段階的に利用限度額の増額が可能 |

追加借入のたびに求められる再審査

エースでは、一般的なカードローンのように「限度額の範囲内で自由に引き出す」という運用ではなく、資金が必要になるたびに改めて審査を受ける必要があります。利用の都度、現在の属性や他社借入状況が再評価されるため、初回の可決時よりも状況が悪化している場合は追加融資が認められないケースも珍しくありません。

限度額の増額における厳しい運用基準

契約後の限度額増額についても、自動的に枠が広がることはありません。増額には延滞のない利用実績はもちろん、年収や勤務状況といった属性の安定性が極めて重視されます。

現在、エースは高属性層への融資にシフトしているため、増額を希望する際も初回審査時と同等、あるいはそれ以上の厳しい基準で判断されます。他社借入が増えていたり、雇用形態に変化があったりする場合、増額の成約は現実的ではないと言えます。

まとめ|最新の審査基準を理解し、時間を無駄にせず確実に現金を確保するために

「エースなら借りられる」という掲示板の古い情報を信じて申し込むのは、リスクの高い選択です。解説してきた通り、横浜エースはかつて「神金融」と呼ばれた柔軟さは影を潜め、銀行や大手消費者金融に近い選別型の審査を行っています。正社員や公務員、高年収といった安定した属性が優先される方針へと変わっているため、ネット上の古い口コミを鵜呑みにするのは危険です。自分の信用状況を客観的に捉え、エースの現在のターゲット層と一致しているかを冷静に判断する必要があります。

審査の壁となる必要書類と在籍確認の手間

成約を阻む要因として意外に高いのが、書類準備と在籍確認の壁です。エースではマイナンバーカードの提出が必須条件となっているほか、電話による詳細なヒアリングへの回答が求められます。これらの対応が不十分、あるいは情報の不備や矛盾があるだけで、どれほど年収が高くても否決に直結します。手続きの簡便さや物理的な電話連絡の回避を優先したい場合には、より現代的なニーズに対応した他社の検討が不可欠です。

しかし、「エースで否決されたから、もうどこからも借りられない」と諦める必要はありません。

契約スピード、無利息期間、コンビニATM対応など、エースを凌ぐ利便性を持つ業者は数多く存在します。利便性ならセントラル、金利負担を抑えるなら「いつも」、過去の事故歴や他社借り入れ件数が気になるならアロー、そして最後の砦のアルコシステムといったように、状況に合わせた最適な申込先を選ぶことが、時間を無駄にせずに目の前の問題解決へと向かうための最大の秘訣です。

今回の内容を参考に、ご自身の現在の状況と照らし合わせて、最も成約の可能性が高い一歩を選んでみてはいかがでしょうか。