「消費者ローン利用者、経験者の意識調査」によれば、

- 金融機関(銀行、信託銀行、信用金庫、ネット系銀行等)

- 消費者金融会社

- クレジットカード会社・信販会社

上記の3業態の金融機関のいずれかから借入経験のある人のうち、3業態全てから借入れがある人は全体の46%、借入件数が2件以上ある人が全体の63%という結果になりました。

この結果から、一度お金を借りると複数社から借入する確率が高いことがわかります。

なぜ複数の借入先からお金を借りる?

複数の借入をする1番の理由は「借金を返済するために新たにキャッシングをしている」からです。

最初は、毎月1万円ずつ返済をしていこうと思っていても、そのお金が用立てが出来なかったり、新たにお金が必要になったりで、更にお金を借りてしまう。

期限までに返済をしないと、支払い延滞情報がブラックリストにのることもあります。これを避けるために、またお金を借りてしまう。……と続いていくわけです。

※信用情報機関(JICC)によると返済遅延の状態が3ヶ月続くと金融事故として登録されます。この金融事故登録は返済遅延が解消されてからも1年間登録され続けます。ちなみに、返済遅延が続いて契約を解除された場合(強制解約)、その情報は5年間登録され続けます。この状態を俗に「ブラックリスト」と表現します。

ブラックリストにならないために、新たなキャッシングをするとその返済分が上乗せされ、更に返済するお金がアップしていきます。

だからまた、お金を借りる……の繰り返しになってしまい完全な自転車操業になってしまいます。

結局、最低限の返済しか出来ず、その返済も利息のみ。

元金がなかなか減らないため、借金は減るどころか、増えていくという借金スパイラルに陥ってしまいます。

これが、多重債務の怖いところです。

こうなってしまうと、簡単には借金がなくなることはありません。

返済をし続けるか、親や親戚から借りるなどして一括返済をするかしかありません。

いよいよ返済がきつく、日常生活にも支障をきたすとなると、任意整理や自己破産などの債務整理を考えなくてはいけません。

多重債務にならないためにできること

はじめてお金を借りる時は、誰一人として多重債務になるとは考えていません。

なのに、多重債務になってしまう人がいるのが現実です。

多重債務に陥る原因は「返済計画がうまく立てられていなかったから」です。

ネット申込みで簡単にキャッシングすることができるので、返済のことを深く考えずに借りてしまったのかもしれません。

自分が申し込むキャッシングの「月々の返済額はいくらで、どのくらいの返済期間なのか?」をきちんと確認しておくことが大切です。

月々の返済額や返済期間は気の利いた消費者金融なら記載されています。また、当サイトでも返済額や返済期間について独自調査をして掲載しているので参考にしてください。

複数社の返済が苦しくなり自転車操業になった時にまず取るべき対処法

誰でもはじめてキャッシングするときは、きちんと返済していこうと考えています。

しかし、思わぬ事態で返済が難しくなることもあります。

そんなときに、2社目3社目とキャッシングの申し込みをするのです。

もちろん状況が好転して返済していけるのであれば、何社からお金を借りようが問題ありません。

しかし、返済日や金利といった条件がことなるキャッシングを管理していくのは意外と難しいものです。

せっかくきちんと返済していてもうっかりや勘違いで、返済が遅れてしまうこともあります。

人間ですからミスはあるものです。

そんなうっかりミスでも、場合によっては個人信用情報のキズになるかもしれません。

個人信用情報のキズとはいわゆるブラックリストと呼ばれるものです。

うっかりでブラックリストに載ってしまっては泣くに泣けません。

複数社の借入れの管理が難しいと感じたときに取るべき対処法は「債務を整理する」と「債務をまとめる」の2つです。

債務を整理する

債務整理とは、金融業者と話し合って金利や月々の返済額・返済期間の見直しを行うことです。

これは借りている人が直接話し合って行うこともできますし、弁護士に依頼して行うこともできます。

債務整理を行うことで借入額が減少する場合もありますが、借入れ件数が減るわけではないので、管理が難しいままです。

債務整理とは別に自己破産という方法もあります。

これは簡単に言うと借金帳消しなのですが、官報への氏名・住所の掲載や一定期間の転居禁止等の制限があります。

また、一度自己破産をすると最低5年間は新たな借入れはできません。

自己破産すればいいんだから限界までお金を借りて遊んでやろうと考えて、借金したお金をギャンブルなどの遊興費、最近ではソーシャルゲーム(スマホゲー)への課金に使った場合も、自己破産の理由として認められない場合があります。

自己破産が認められないということは、なんとしてでも返済しなければならないということです。

債務整理や自己破産を検討している方は最寄りの「法テラス」にご相談ください。

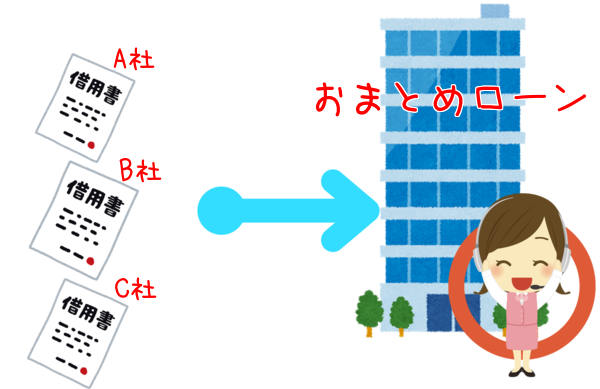

複数社の借入れをまとめる

複数社の借入れを1社でまとめて借りて返してしまい、返済はその1社でしていく方法です。

以下におまとめローンのメリットを3つ紹介します。

おまとめローンなら計画的に返済できる

金融会社はそれぞれ金利や返済方法が異なります。

複数社からの借入れが多いとそれらすべてを把握するのが難しくなります。

そうなると、一体自分の借入れはいつになったら無くなるのか分からず不安な毎日を送ることになります。

いつ借入れが無くなるか分からないと将来設計もできませんから、夢や目標や計画もできません。

しかし、おまとめローンを利用すれば、いつ完済できるのかが明確になります。

借入れがすべて無くなる日が明確になれば、それを目標にがんばることができます。将来の計画を立てることができるのです。

おまとめローンなら返済日が毎月1回になる

複数社からの借入れが多いと返済日の管理も一苦労です。

給料日は月に1回なのに返済日は何度もやってきて、うっかりお金を使ってしまったり、返済日を忘れてしまうこともあるでしょう。

1回2回ならいいのですが、何度もになると個人信用情報にキズがつきます。いわゆるブラックリストに載ってしまうのです。

ブラックリストに載ってしまうと新たな借入れやカーローン、住宅ローンなどを新たに契約することが難しくなります。

しかし、おまとめローンを利用すると返済日は毎月1回になります。

月に1回の返済日なら忘れることはありません。

おまとめローンなら支払い総額が軽減できる

金融会社の借入れ条件はそれぞれ異なります。

金利は、貸金業法では10万円未満で20%、10万円以上100万円未満が18%、100万円以上が15%と定められていますが、必ずしもこの金利のとおりに金融機関が営業しているわけではありません。

※貸金業法で定められた以上の金利を課すことは禁止されています。

例えば、セントラルの金利は4.8~18%で借入れ上限100万円、アローは15.0%~19.94%で借入れ上限200万円、いつもは7%~18%で借入れ上限50万円となっています。

仮に、この3社から50万円を借り入れたして、借入れ総額は150万円で、金利は18%となります。

1年間で支払う利息は単純計算で27万円となります。

これをおまとめローンで借り換えたらどうなるでしょうか。

おまとめローンの金利13.0%で借りた場合、一年間で支払う利息は単純計算で195,000円です。

実に75,000円の支払いを節約することができるのです。

75,000円の節約は生活をかなり楽にします。

おすすめの中小消費者金融のおまとめローン

『いつも』おまとめローン

複数あるローンを一つにまとめることで、お客さまの毎月のご負担が軽減されます。

月々のご返済計画を見直し、お客さまに最適な返済プランをご提案いたします。

『いつも』おまとめローン 契約条件表

| 商品名 | 貸金業法に基づく おまとめローン |

|---|---|

| 契約額 | 1万円~500万円 |

| 資金使途 | 貸金業法に基づく貸金業者債務の借換え |

| 貸付利率 | 4.8%~18.0% (実質年率) |

| 遅延損害金(賠償額の元本に対する割合) | 20.0% (実質年率) |

| 返済方式 | 元利均等返済方式 |

| 返済期日 | 毎月約定日払い |

| 返済期間 | 2ヶ月~5年 |

| 返済回数 | 2回~60回 |

| お申込みいただける方 | 年齢20歳以上、65歳以下のご本人に安定した収入のある方 |

| 担保・保証人 | 不要 |

| 必要書類 | 原則として、他社借入条件等の確認ができる書類 本人確認書類 源泉徴収票等収入を証明する書類 |

|

※ご融資額はお申込時の借換え対象となるローン残高(元本)の範囲内に限ります。 ※貸金業法に基づく おまとめローンは、総量規制の例外とされる(年収の1/3を超える)お借入れが可能です。 ※貸金業法に基づくおまとめローンは、ご返済のみで追加のお借入れはできません。 ※貸金業法に基づく おまとめローンの対象となる債務は、貸金業法に基づく貸金業者(みなし貸金業者を含む)からの借入債務に限られます。(銀行・クレジットカードのショッピング等は対象外) ※従前の債務から毎月の「返済額」及び「金利の負担」が軽減されます。 ※返済方法について、約定に基づく返済により段階的に残高を減らしていきます。 ※おまとめ対象となる債務の金利(貸金業法完全施行前【H22.6.17以前】)に契約をしたもの)が、利息制限法を上回っていた場合は、旧貸金業規制法第43条(みなし弁済)が適用される場合を除いて、上回っている部分の支払利息が元金に充当、又は返還されているケースがあります。詳しくは、ご自身で最寄の弁護士等にご相談ください。 |

|

『アロー』貸金業法に基づく借換ローン

- 毎月の返済額の軽減を図れます。

- 毎月のお利息の軽減を図れます。

- 新たに、担保・保証人は必要ありません。

- 約定に基づく返済により段階的に残高を減らしていくことが可能です。

借換えの対象となる債務は「貸金業者(みなし貸金業者を含む)」からの借換債務になります。(銀行、クレジットカードのショッピング等は対象外とします)

『アロー』おまとめローン 契約条件表

| 商品名 | 貸金業法に基づく借換ローン |

|---|---|

| 契約額 | 200万円まで |

| 資金使途 | 貸金業者(みなし貸金業者含む)債務の借換え |

| 貸付利率 | 15.00%~19.94%(実質年率) |

| 遅延損害金(賠償額の元本に対する割合) | 19.94%(実質年率) |

| 返済方式 | 元利均等返済方式 |

| 返済期間 | 最長15年以内 |

| 返済回数 | 2~180回 |

| お申込みいただける方 | 年齢25歳以上でご本人に安定した収入のある方 |

| 担保・保証人 | 原則不要(借換え対象債務以上の担保・保証人設定はありません) |

| 必要書類 | 原則として、他社借入条件等の確認ができる書類 本人確認書類 源泉徴収票等収入を証明する書類 |

| 本商品は、貸金業法に規定される「個人顧客の利益の保護に支障を生ずることがない契約等」に該当し、貸金業法施行規則第10条の23第1項第1号または第1号の2に基づく商品です。(現在のお借入が年収の1/3を超えている場合でも審査可能です。)おまとめ対象となる債務の金利(貸金業法完全施行前(H22.6.17以前)に契約したもの)が、利息制限法を上回っていた場合は、旧貸金業規制法第43条(みなし弁済)が適用される場合を除いて、上回っている部分の支払利息が元金に充当、又は返還されるケースがあります。詳しくはご自身で最寄りの弁護士等にご相談下さい。 | |

『フクホー』貸金業法に基づく借換ローン

- 毎月の返済額の軽減

- 毎月のお利息の軽減

- 新たに、担保・保証人は必要ありません。

- 約定に基づく返済により段階的に残高を減らしていくことが可能です。

『フクホー』おまとめローン 契約条件表

| 商品名 | 貸金業法に基づく借換ローン |

|---|---|

| 契約額 | 5万円~200万円 |

| 資金使途 | 貸金業者債務の借換え |

| 貸付利率 | 7.30%~20.00% 実質年率 |

| 遅延損害金(賠償額の元本に対する割合) | 実質年率20.00% |

| 返済方式 | 元利均等返済方式 |

| 返済期間 | 借入日から最長10年以内 |

| 返済回数 | 2回~120回以内 |

| お申込みいただける方 | 20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 |

| 担保・保証人 | 原則不要(借換え対象債務以上の担保・保証人設定はありません) |

| 必要書類 | 原則として、他社借入条件等の確認ができる書類 本人確認書類(運転免許証、健康保険証、パスポート等) 所得を証明する書類(源泉徴収票、給与明細書、所得証明書等) 住民票原本(本籍地記載分) その他当社が必要と認めた書類 |

| 『おまとめ対象となる債務の金利(貸金業法完全施行前(H22.6.17以前)に契約をしたもの)が、利息制限法を上回っていた場合は、旧貸金業規制法第43条(みなし弁済)が適用される場合を除いて、上回っている部分の支払利息が元金に充当、又は返還されるケースがあります。詳しくは、ご自身で最寄りの弁護士等にご相談ください。』 | |

まとめ

以上、複数社の返済に困った際の対処法を紹介しました。

ご自身の状況に応じて、債務整理や自己破産、おまとめローンを選ぶことで、毎月の返済が厳しくて生活が苦しいという状況を打破できます。

キャッシングや借金の返済ができないからといって自殺や夜逃げなどをしてはいけません。

前向きに考えることができない状態になっていると思いますが、生きていればなんとかなります。

出典:株式会社NTTデータ経営研究所「消費者ローン利用者・利用経験者の借入に関する意識調査」(2017年11月)

出典:株式会社NTTデータ経営研究所(「消費者金融利用者の人物像調査」2018年8月)