なんか、「リボ払いは毎月の支払いが一定で安心」とか言ってる人いますけど、それって完全に金融機関の「養分」になる才能があるって気づいたほうがいいですよ。

「今月ピンチだから、とりあえずリボで……」って、一見すると賢い選択に見えるかもしれません。でも、その「とりあえず」の裏で、あなたが一生懸命働いて稼いだお金が、えげつない勢いで利息として消えてるわけです。それ、ドブにお金を捨ててるのと変わらないですよね?

「リボ払いは怖い」って怯えるのも自由ですけど、怖がる前に「仕組み」を理解すればいいだけの話じゃないですか。算数さえできれば、どうやって損を避けて、どうやって賢くサービスを利用すればいいかっていう答えは勝手に出てくるんですよ。

この記事では、リボ払いの正体である「残高スライド方式」のえげつない仕組みから、セントラルやアルコシステムなんかの中小消費者金融をどう「道具」として使いこなすべきか、あるいは「もう手遅れなバカ」はどう動くべきかっていう事実を淡々と書いていきます。

これ読んで「うわ、自分のことだ……」ってイラッとしたなら、まだ間に合うんじゃないですか? 損したくない人だけ、続きをどうぞ。

- 「リボ払いはやばい」と聞きつつ、実は仕組みをよくわかっていない人

- 消費者金融・街金で借りる前に、損をしない返済法を知りたい人

- 毎月の返済が全然減らなくて、正直もう「詰んでいる」予感がしている人

1. 「リボ払いは怖い」って、それ単に算数ができないだけですよね?

なんか、ネットとかテレビで「リボ払いは地獄だ!」とか「一生終わらない!」とか騒いでる人たちがいますけど、あれって冷静に考えると、単に「算数ができないこと」を告白してるだけですよね。

仕組みをよく知らないまま「リボは怖い、リボは悪だ」って思考停止してるのって、暗闇が怖いから幽霊がいるって泣いてる子供と同じじゃないですか。

でも、大人は「光を当てればただの影だった」って分かりますよね?

リボ払いも同じで、数字という光を当てて計算すれば、別に幽霊でも何でもない、ただの「高コストな資金調達手段」っていうだけの話なんです。

「毎月の支払いが一定」という言葉の甘い罠

金融機関のサイトを見ると、よく「毎月の支払いが一定で家計管理も安心!」みたいなキラキラしたキャッチコピーが書いてありますよね。でも、これを見て「わあ、親切!」って思っちゃう人は、ちょっと危ないですよ。

当たり前ですけど、金融機関はボランティアであなたにお金を貸してるわけじゃないんです。彼らは営利企業なので、利益を出さなきゃいけない。じゃあ、その利益はどこから出ているかっていうと、あなたの「将来の自由」からです。

- 今の楽: 月々の返済額が少なくて済む(目先の生活が回る)

- 将来の自由: 本来なら旅行に行けたり、美味しいものが食べられたりしたはずの「未来のお金」が、数年間にわたって利息として回収され続ける

「支払額が一定」っていうのは、裏を返せば「元金が全然減らないように調整されている」ってことなんですよ。あなたの「今のちょっとした楽」と引き換えに、金融機関はあなたの数年分、あるいは十数年分の労働時間を買い叩いているわけです。

「リボ払いは怖い」と感情的に言ってる暇があるなら、自分がこれから何時間、誰のためにタダ働きすることになるのかを計算したほうが、よっぽど建設的なんじゃないですか?

2. 「残高スライド方式」とかいう、情弱から長く搾り取るための発明

リボ払いを語る上で避けて通れないのが「残高スライド方式」っていう仕組みなんですけど、これ、名前だけ聞くとなんかスマートな感じがしますよね。でも実態は、「一度捕まえた客をできるだけ長く離さない」ための、金融機関による魔法の計算式なんですよ。

「借金が減ってきたら、毎月の返済額も安くしてあげますよ」っていう、一見すると慈悲深い仕組みに見えますよね。でも、これに騙されるのがいわゆる「情弱」な人たちなんです。

完済を遠ざける「魔法の計算式」

普通、借金を早く返したいなら、残高が減っても返済額は変えずに、ガンガン元金を削るのが正解じゃないですか。でも、残高スライド方式は、残高が減ると自動的に返済スピードを落とさせます。

つまり、ゴールが近づけば近づくほど、足取りを遅くさせるルールなんです。これ、完済させないようにしてるのと一緒ですよね?金融機関からすれば、さっさと完済されるよりも、少額の利息を一生払い続けてくれる「優良な養分」でいてほしいわけですよ。

「月々4,000円」の甘い誘惑に潜む罠

例えば、中堅消費者金融のセントラルとかで「10万円借りても月々4,000円からでOK!」みたいなのがありますよね。これを見て「月4,000円なら余裕じゃん」とか思ってる人、本当にやばいですよ。

ちょっと計算すれば分かりますけど、10万円を年利18.0%で借りて、月4,000円返済する場合、その4,000円の中身はどうなっていると思いますか?

- 利息: 約1,500円

- 元金の返済: 約2,500円

なんと、支払ったお金の約4割が、元金を1円も減らさない「利息」として消えてるわけです。これ、一生懸命働いて稼いだお金の4割を、ただの「手数料」として誰かに献上してる状態ですよね。

しかも、残高が減ってくると返済額がさらにスライドして「月2,000円でいいですよ」なんてことになったら、もう目も当てられません。完済までの期間がさらに伸びて、最終的にいくら払うことになるのか、想像すらできていない人が多すぎる。

「月々の支払額が少なくて助かる」って喜んでいる人たちは、自分が「利息を払うために働いている」っていう事実に、いい加減気づいたほうがいいんじゃないですか?

3. 【シミュレーション】30万円借りて「養分」になる人と「賢く」返す人の差

具体的な数字を見ないと理解できない人のために、30万円を金利18.0%で借りた場合のシミュレーションをしてみましょう。

ここで「24回(2年)でさっさと終わらせる人」と、残高スライド方式の最低返済額に甘えて「63回(5年3ヶ月)もかけてダラダラ返す人」の差を比較してみます。これ、単なる数字の遊びじゃなくて、あなたの「人生の時間」の話ですよ。

比較表:あなたが無駄にする「労働時間」の正体

| 返済方式 | 返済回数 | 総返済額 | 支払利息(無駄な金) | ドブに捨てた労働時間 |

|---|---|---|---|---|

| 元利均等 (賢い人) | 24回 | 約36.0万円 | 約6.0万円 | 60時間 |

| 残高スライド (養分) | 63回 | 約42.0万円 | 約12.0万円 | 120時間 |

※時給1,000円の労働で換算

見ての通り、リボ払いの「最低返済額」に頼って5年以上かけて返す人は、賢く2年で返す人に比べて、利息だけで約6万円も余計に払うわけです。

60時間タダ働きして金融機関に寄付する趣味

この「差額の6万円」を、時給1,000円のアルバイトで稼ごうと思ったら、丸々60時間の労働が必要です。1日8時間労働なら、たっぷり1週間分以上の人生を、金融機関にプレゼントしていることになります。

「今月は返済がラクで助かった」とか言ってるその瞬間に、あなたは「来月の自分の労働時間」を切り売りして、見ず知らずの企業の利益に貢献してるわけです。

60時間ですよ? 60時間あれば、旅行に行ったり、新しいスキルを身につけたり、寝て過ごしたりすることもできたはずです。それをわざわざ金融機関に寄付するのって、よっぽど他人に尽くすのが好きな趣味をお持ちなんですかね?

数字の羅列を「自分の命の削り方」として見る

リボ払いの表を「ただの返済計画表」だと思っているから、危機感が出ないんです。これは「あなたがこれから何時間、自分の人生をドブに捨てるか」という死亡宣告のリストです。

63回払いを選んでいる人は、5年後の自分に対しても「ごめん、5年前の僕のせいで君は今月も利息のために働かなきゃいけないんだ」って謝りながら生きることになります。それ、客観的に見てかなり頭の悪い生き方に見えますけど、どうなんですかね?

4. そもそも「一括で払えない」時点で、あなたの経済感覚やばいですよ?

厳しいことを言うようですけど、そもそも数万、数十万円の買い物を「一括で払えないからリボにする」っていう時点で、あなたの経済感覚は相当やばいって自覚したほうがいいですよ。

自分の稼ぎ(入ってくるお金)と、生活費や趣味(出ていくお金)のバランスが取れていない。要するに、自分のキャパを超えた生活をしてるわけじゃないですか。リボ払いっていうのは、その「自分の失敗」を先送りにするための借金です。まずはその耳の痛い事実を認めることから始めないと、一生お金に振り回される人生のままですよ。

それでも借りなきゃいけない時の「生存戦略」

とはいえ、人生にはどうしても今すぐ現金が必要な場面があるのも分かります。冠婚葬祭が重なるとか、仕事道具が壊れるとか。そういう時のために「セントラル」や「アルコシステム」のようなサービスがあるわけです。ただ、使うなら「戦略」を持ってください。

セントラル

老舗の安心感があって、スマホでさくっと借りられるのは便利ですよね。でも、さっきも言った通り「最低返済額だけ返して安心する」のは論外です。それは単なる延命措置であって、解決じゃない。セントラルを使うなら、「利便性を買った」と割り切って、1日でも早く返すのが最低条件です。

アルコシステム

「どこからも借りられない」という人が最後に辿り着く場所かもしれませんが、ここで借りてさらにリボ沼にハマるなら、それはもう自業自得としか言いようがないです。最後の手段だからこそ、これ以上は後がないという危機感を持って接するべきなんじゃないですか?

借りていいのは「根性」がある人だけ

僕に言わせれば、以下の2つのパターンのどちらにも当てはまらないなら、最初から借りるべきじゃないです。

- 「無利息期間」をフル活用して、1円も利息を払わずに完済できる見込みがある。

- 「最低返済額」を無視して、毎月限界まで繰り上げ返済をやり切る根性がある。

「とりあえず借りて、返済は後で考えよう」なんて甘い考えでリボの契約書にサインするのは、自分から進んで搾取されにいくようなものです。それって、客観的に見てかなり滑稽だと思いませんか?

5. 「リボ払いの落とし穴」を回避する、たった一つの冴えたやり方

リボ払いの仕組みを理解して、「あ、これやばいな」と気づいた人。おめでとうございます。ようやくスタートラインに立てましたね。

じゃあ、その「底なし沼」からどうやって抜け出すか。実は、やり方はめちゃくちゃシンプルなんです。「決められた返済額よりも多く返す」。たったこれだけです。拍子抜けしました? でも、これができない人が多いから、金融機関は儲かって仕方がないわけですよ。

「余裕がある時に返す」という嘘

よく「今月は余裕がないから最低額でいいや。余裕ができたらまとめて返そう」とか言う人がいますけど、それ、一生返さない人の典型的なセリフですよね。

人間の心理として、手元に「余裕」ができたら別のことに使いたくなるのが当たり前じゃないですか。だから「余裕ができたら」なんていう不確実な未来に期待するのはやめたほうがいいです。最初から「借金返済は固定費」だと考えて、1,000円でも2,000円でもいいから、強制的に上乗せして返すべきなんじゃないですかね。

感情を捨てて「上乗せ返済ゲーム」を攻略する

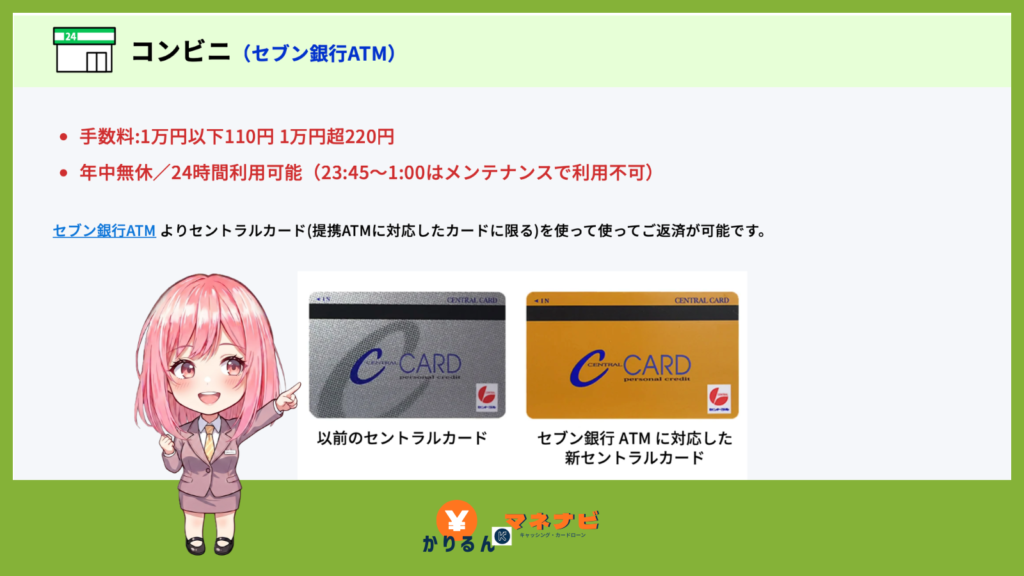

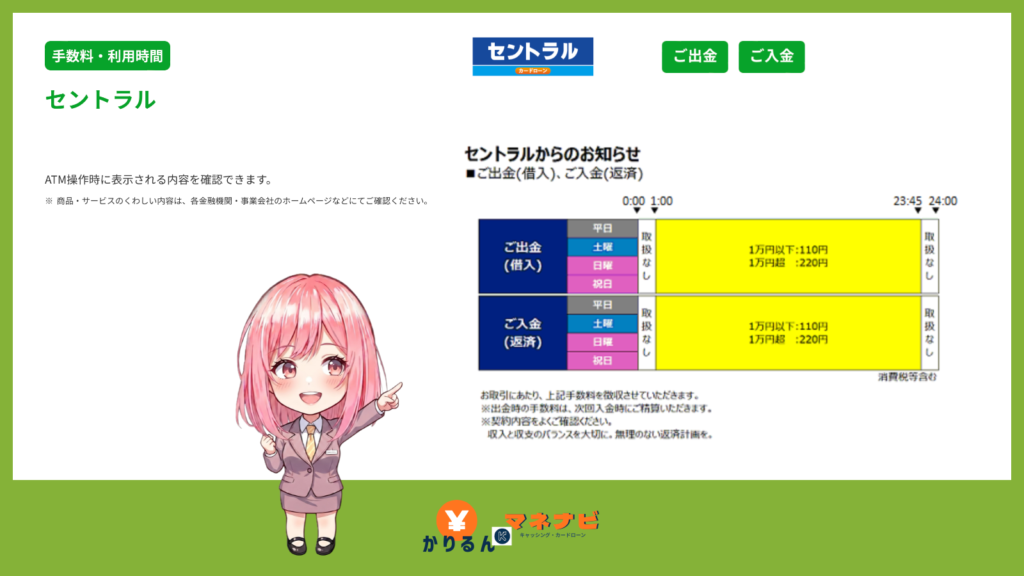

最近のサービス、例えばセントラルなんかはセブン銀行ATMと提携しているので、コンビニに行けば24時間いつでも返済できるわけですよ。「スマホアプリでポチポチできないから面倒」とか言ってる人、それ単なる甘えですよね?

仕事帰りや買い物ついでにセブンイレブンに寄るなんて、日常動作じゃないですか。その「ついで」の数分を使って、敵のHPを削る作業をするだけです。

- 飲み会を1回我慢した: その足でセブン銀行ATMへ行って、浮いた3,000円を即投入。

- コンビニの無駄遣いをやめた: 浮いた500円を貯めておいて、次回の返済時に上乗せ。

これ、一種のゲームだと思えばいいんですよ。ATMの画面に表示される「借入残高」という敵のHPを、自分の手で削っていくゲームです。銀行振込でもATMでもいいですけど、とにかく「最低返済額」という初期設定を無視して、自分で「上乗せ返済」というコマンドをどれだけ連打できるか。

そこで「わざわざATMに行くのが面倒」なんて言ってる人は、その数分の面倒くささを解消するために、何十時間もタダ働きして利息を払い続ける道を選んでるわけです。それって、客観的に見てかなり効率の悪い判断だと思いませんか?

金融機関選びの基準は「返しやすさ」

これからお金を借りる、あるいは借り換えるという人が見るべきポイントは、金利もそうですけど、それ以上に「返したいと思った瞬間に、生活圏内で返せるか」です。

どれだけ低金利でも、返済窓口が遠かったり、平日の昼間しか振込ができなかったりしたら、結局面倒になって「最低返済額でいいや」って妥協することになりますよね。それって、金融機関の思うツボなわけですよ。

その点、セントラルみたいにセブン銀行ATMと提携しているところなら、全国のセブンイレブンがあなたの返済窓口になるわけじゃないですか。

- 「いつでも」: コンビニが空いている時間なら24時間。

- 「どこでも」: 散歩のついでに見つかるセブンイレブンで。

- 「少額から」: 1,000円単位の端数でもいいから元金を削る。

「返済のためにわざわざ銀行へ行く」というハードルを消して、日常のついでに「上乗せ返済」をねじ込む。このフットワークの軽さこそが、リボ払いという搾取システムを最短で脱出するための、唯一の「冴えたやり方」なんじゃないですか?

手数料をケチって返済を先延ばしにするくらいなら、近くのATMで1秒でも早く元金を1円でも多く減らす。そのスピード感を持てない人は、一生利息を払い続ける「お客様」でいればいいんじゃないですかね。

6. もし「もう計算できないくらい詰んでる」なら、僕の話より弁護士ですよね

ここまで「算数をしろ」とか「根性で返せ」とか言ってきましたけど、この記事を読みながら嫌な汗をかいてる人、いますよね? 多分、すでに何件からも借りていて、どこにいくら残高があるのかすら把握できていない……。そんな状態の人は、もう僕のアドバイスを聞いてる場合じゃないですよ。

はっきり言いますけど、「利息を払うために、別のところからリボで借りる」という状態になったら、それはもう自力返済のフェーズを超えてます。

それは返済じゃなくて、ただ「破滅の時間を先延ばしにしてるだけ」ですよね。その間に膨らんだ利息は、あなたが死ぬ気で働いても追いつかないレベルまで来ているはずです。その無限ループ、自分の努力でどうにかなると思ってます?

「プライド」で飯は食えません

「弁護士に相談するなんて恥ずかしい」とか「ブラックリストに載りたくない」とか、変なプライドを持ってる人がいますけど、それって合理的じゃないですよね。

借金に追われて精神を病んで、仕事も手につかなくなるのと、さっさと専門家に任せて法的に借金を減らす(あるいはゼロにする)の、どっちがマシかって話ですよ。

- 今のあなた: 毎日督促の影に怯え、利息という名の寄付を一生続ける。

- 弁護士に頼ったあなた: 正当な手続きで返済額を圧縮し、人間らしい生活を取り戻す。

債務整理は国が認めた「人生の再起動ボタン」です。それを「恥ずかしいから」という理由で押さないのは、沈みかけている船の上で「泳ぐのが恥ずかしいから沈没を待つ」と言ってるのと同じくらいバカげたことじゃないですか?

さっさと専門家に丸投げしてリセットすればいい

もしあなたが「もう計算するのも嫌だ」というレベルまで詰んでいるなら、今すぐやるべきことはセントラルの増枠を狙うことでも、新しいカードを作ることでもありません。

こちらの[債務整理・弁護士比較ページ]を見て、自分に合った専門家を探すことです。

「自分でどうにかできる」という根拠のない自信を捨てて、プロに丸投げする。それが、今のあなたが取れる唯一の「合理的で賢い選択」なんじゃないですか? プライドを守って野垂れ死ぬより、さっさとリセットして新しい人生を始めたほうが、よっぽど生産的だと思いますよ。

「費用・交渉力・実績」で選ぶ、令和最新の借金解決ガイド。損をせず、今すぐ督促を止めるための「最適解」がわかります。

※相談無料・秘密厳守。減額報酬0円や最短即日の督促停止など、あなたの状況に合わせた厳選3社を掲載しています。

7. まとめ:賢い人はリボを「利用」し、バカはリボに「利用」される

さて、ここまで読んで「なるほどね」と思ったか、「ひどいこと言うな」とイラッとしたか。どちらにせよ、リボ払いというシステムの正体は理解できたんじゃないですか?

結局、この世の中は「仕組みを知っている人」が「知らない人」から利益を吸い上げるようにできているわけですよ。リボ払いも、単なる金融商品という名の「道具」に過ぎません。

- 賢い人: 「セントラル」や「アルコシステム」の利便性を理解した上で、どうしても必要な時だけ借り、無利息期間や繰り上げ返済を駆使して最小限のコストで目的を達成する。

- バカな人: 「月々が楽だから」という目先の誘惑に負けて、自分がいくら利息を払うかも計算せず、一生かけて金融機関の給料を支え続ける。

仕組みを知った上で、リスクをコントロールして「道具」を使いこなすのか。それとも、何も考えずに思考停止して、自分の人生という時間を切り売りして利息を払い続けるのか。

どちらの道を選ぶかはあなたの自由です。誰も強制はしません。

でも、「知らなかった」という言い訳はもう通用しないですよ? 事実は示しましたから。

もし僕の立場なら、わざわざ他人の会社の利益のために、自分の貴重な人生の時間を60時間も100時間も無駄にするような、損な道は選ばないですね。

賢く立ち回ってさっさと完済するか、それとも自分一人の力では無理だと認めて[弁護士に泣きつく]か。

そろそろ、現実逃避はやめて「合理的な判断」をしてみたらどうですか?