借金の支払いが遅れに遅れてしまい、ある日、いつもの督促ハガキとは明らかに雰囲気の違う封筒がポストに届く。送り主は「簡易裁判所」、中身を開けると「支払督促申立書」という見慣れない書類。

「とうとう裁判所から通知が来てしまった!ヤバい!どうしよう!」と、今まさにパニックになっているのではないでしょうか。

結論から申し上げます。裁判所からの書類を無視して放置することだけは、絶対に避けてください。なぜなら、放置したままにしておくと、最短で約4週間後にはあなたの給料や銀行口座が強制的に差し押さえられてしまうからです。

しかし、裏を返せば「適切な期日までに、正しい手順で対応すれば、最悪の事態(差し押さえ)は確実に回避できる」ということでもあります。

この記事では、裁判所から支払督促が届いたあなたが、今すぐ取るべき行動と差し押さえを回避するための現実的な解決策を、法律の知識がない方にも分かりやすく解説します。時間を無駄にせず、社会的な信用を守るための確実な一歩を踏み出しましょう。

「費用・交渉力・実績」で選ぶ、令和最新の借金解決ガイド。損をせず、今すぐ督促を止めるための「最適解」がわかります。

※相談無料・秘密厳守。減額報酬0円や最短即日の督促停止など、あなたの状況に合わせた厳選3社を掲載しています。

裁判所からの支払督促|放置すると最短4週間で給料・財産が差し押さえられるリスク

裁判所から届く書類には非常に重い法的効力があります。まずは、あなたが現時点で取れる選択肢とその後に待ち受けるリスクを正確に把握しておきましょう。

支払督促が届いた段階における選択肢とリスク

| 選択肢 | メリット | デメリット・リスク |

|---|---|---|

| 自力で対応 (異議申し立て) | 一時的に差し押さえの手続きを止められる。 | 自動的に「通常裁判」へ移行するため、自力での分割交渉が必要。 |

| 放置 (無視する) | 手間はかからない。 | 最短4週間で給料や預貯金が差し押さえられる(最悪の選択肢)。 |

| 専門家へ相談 (債務整理等) | 差し押さえを止め、借金の減額や無理のない分割返済へ再構築できる。 | 弁護士や司法書士への費用が発生する。 |

- 裁判所から届く「特別送達」の封筒を無視すると、債権者の主張が100%認められる

- 「2週間以内」に適切なアクションを起こさなければ、事態は強制執行へと直進する

- 給料が差し押さえられた場合、勤務先に借金トラブルと法的措置の事実が確実に露呈する

支払督促は「債権者の一方的な請求」であるという現実

支払督促とは、貸し手側(債権者)が「期限までにお金が支払われていないため、裁判所の権限で回収させてほしい」と申し立てた内容に基づき、裁判所があなたに対して支払いを命じる公的な手続きです。

一見すると難解な書類ですが、その本質は「放置すればそのまま差し押さえの権利が相手(債権者)に渡る」という債権者側の一方的な請求です。

あなたに返済の猶予を与えたり、事情を考慮してくれたりするものではありません。

「まだ裁判ではないから大丈夫だろう」と甘い認識で見過ごしてしまうと、一切の反論が認められないまま、取り返しのつかない事態に陥ります。

督促ハガキとは一線を画す「特別送達」の重大性

消費者金融や銀行から届く通常の督促ハガキは、無視をしてもすぐに財産を奪われることはありません。

しかし、裁判所から届く支払督促は「特別送達」という特殊な郵便で手渡されます。

これは「本人が書類を受け取った」という事実が公的に記録される仕組みです。

これを受け取ったにもかかわらず無視をする行為は、裁判所に対して「相手の言い分(一括で全額支払えという要求)をすべて認めます」と宣言したのと同じ意味を持ちます。

給料差し押さえの基準(手取り額の4分の1)と職場バレの仕組み

2回にわたる猶予期間をどちらも無視して放置した場合、最終的に「強制執行(差し押さえ)」が実行されます。一般家庭の場合、家財道具を差し押さえられるケースは稀で、大半は「預貯金口座」か「給料」が対象です。

給料が差し押さえられる場合、税金や社会保険料などを差し引いた「手取り額の4分の1(手取りが44万円を超える場合は、33万円を引いた全額)」が毎月強制的に天引きされ、債権者への返済に充てられます。

この差し押さえ命令の通知は、裁判所からあなたの「勤務先(会社)」へ直接送付されます。

そのため、会社にお金を借りて滞納している事実、そして裁判所から法的措置を受け届いている事実が確実に知れ渡ることになります。

「費用・交渉力・実績」で選ぶ、令和最新の借金解決ガイド。損をせず、今すぐ督促を止めるための「最適解」がわかります。

※相談無料・秘密厳守。減額報酬0円や最短即日の督促停止など、あなたの状況に合わせた厳選3社を掲載しています。

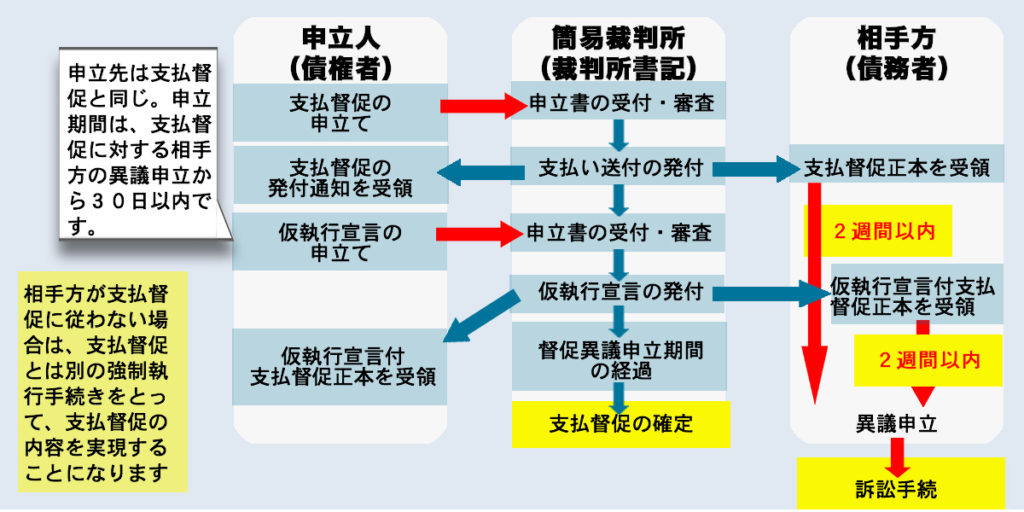

借金延滞から強制執行までの裁判の流れ|2回のチャンスと「2週間」の壁

支払督促の手続きは、一度無視したからといって翌日にすぐ差し押さえが始まるわけではありません。強制執行に至るまでには、法律で定められた明確なステップとタイムリミットが存在します。

【解説】支払督促の手続きとタイムリミット

| 登場人物(役割) | 支払督促手続きにおける関係性と流れ |

|---|---|

| 申立人(債権者) | 簡易裁判所に対して「支払督促」の申し立てを行い、未払い金の回収を図る。 |

| 簡易裁判所 | 申立人の書類を審査し、相手方(債務者)へ督促状の送付や確定判決の下しを行う。 |

| 相手方(債務者) | 裁判所からの通知を受け取る側。期日内に「異議申し立て」を行う権利を持つ。 |

- 1回目のチャンス:最初の「支払督促正本」を受領してから2週間以内の異議申し立て

- 2回目のチャンス:「仮執行宣言付支払督促正本」を受領してから2週間以内の異議申し立て

- 期限超過の結末:2回の猶予をどちらも無視した場合、簡易裁判所によって支払督促が確定する

【第1段階】最初の「支払督促申立書(正本)」の到着と異議申し立て

債権者が簡易裁判所に申し立てを行うと、あなたの元に最初の「支払督促(正本)」が届きます。

この書類の到着がすべてのスタートです。中には「督促異議申立書」が同封されており、これを受け取った日の翌日から数えて「2週間以内」が1回目のチャンスとなります。

この期間内に異議申し立てを行えば、手続きは支払督促から「通常訴訟(裁判)」へと移行し、一方的な差し押さえをストップさせることができます。

【第2段階】放置後に届く「仮執行宣言付支払督促」が持つ法的効力

1回目のチャンス(2週間)を無視して放置すると、債権者は裁判所に対して次のステップである「仮執行宣言」の申し立てを行います。数日後、2回目の書類となる「仮執行宣言付支払督促(正本)」が届きます。

ここが最悪の事態を防ぐ最後の防衛線です。

ここでも同様に、受け取った翌日から「2週間以内」であれば2回目の異議申し立てが認められており、通常訴訟へ移行させることが可能です。

【最終段階】和解不成立、または無視を貫いた末に執行される「強制執行」

2回目の猶予期間さえも無視して放置するか、あるいは移行した通常訴訟の中で適切な和解が成立しなかった場合、支払督促は完全に確定します。

これにより、債権者は裁判所の判決と同等の強力な法的権利(債務名義)を手に入れることになります。

この段階を迎えると、債権者はいつでもあなたの給料や預貯金口座を差し押さえる「強制執行」の手続きへ移ることができるようになり、カウントダウンは終了します。

「費用・交渉力・実績」で選ぶ、令和最新の借金解決ガイド。損をせず、今すぐ督促を止めるための「最適解」がわかります。

※相談無料・秘密厳守。減額報酬0円や最短即日の督促停止など、あなたの状況に合わせた厳選3社を掲載しています。

支払督促への対処法|「通常訴訟への移行」というハードルと現実的な解決策

裁判所から書類が届いた際、ひとまず「異議申し立て」をすれば時間を稼ぐことはできます。しかし、それは解決ではなく「本格的な裁判の始まり」を意味します。その後の展開を見据えた現実的な選択が必要です。

自力での対応と弁護士・司法書士への委託における実務の違い

| 比較項目 | 自力で対応する場合 | 専門家(弁護士・司法書士)へ委託 |

|---|---|---|

| 異議申し立て後の展開 | 自分で裁判所へ出頭し、平日の昼間に債権者と直接交渉する。 | 専門家が代理人となり、裁判所への出頭や交渉をすべて一任できる。 |

| 分割交渉(和解)の難易度 | 相手は回収のプロであるため、厳しい条件(短期完済など)を迫られやすい。 | 法律に基づき、将来利息のカットや最長5年(60回)程度の分割へ減額交渉ができる。 |

| 職場や家族への配慮 | 自宅に裁判所からの郵便物が届き続け、一歩間違えると職場バレのリスクがある。 | 窓口が専門家になるため、裁判所や債権者からの直接の連絡が止まる。 |

- 異議申し立てを行うと支払督促の手続きは終了し、自動的に「通常訴訟(裁判)」へ移行する

- 通常訴訟では裁判所への出頭や答弁書の提出が求められ、自力での分割和解交渉は難易度が高い

- 専門家に債務整理を依頼することで、法的措置を止めつつ無理のない返済計画へ再構築できる

異議申し立て書の書き方と「通常訴訟」へ移行したあとの展開

同封されている「督促異議申立書」の書き方自体は非常にシンプルです。

「一括では払えないが分割返済の話し合いを希望する」という旨のチェック欄に印をつけ、署名・捺印をして返送するだけで成立します。

ただし、これを提出した時点で支払督促の枠組みは消滅し、自動的に「通常訴訟(裁判)」へとステージが移ります。後日、裁判所から「口頭弁論期日呼び出し状」が届き、指定された平日の昼間に裁判所へ出頭しなければならなくなります。

裁判上の「和解」に盛り込まれる清算条項の厳しさと注意点

裁判(通常訴訟)の場では、今後の支払い方法を決める「和解」を目指して話し合いが行われます。

ここで自力交渉を行う場合、最も注意すべきなのが和解調書に必ず盛り込まれる「清算条項(怠り時の特約)」です。

ここには大抵「一度でも返済が遅れた場合、残金の一括請求とともに、ただちに給料や財産の差し押さえ(強制執行)を申し立てられても文句はいえない」という厳しい文言が入ります。

裁判所を挟んだ公的な約束であるため、再度の遅延は一発でアウトになるリスクを孕んでいます。

差し押さえの恐怖から解放され、社会的な信用失墜を防ぐための一手

「異議申し立ての期限が迫っているが、とても自力で裁判を戦えない」

「そもそも分割でも返せる見込みがない」

という状況であれば、速やかに弁護士や司法書士といった専門家に相談し、債務整理(任意整理・個人再生・自己破産)の手続きをとるのが最も確実な解決策です。

専門家が介入した時点で、債権者はあなた個人に対して強硬な取り立てや一方的な法的措置を進めることが実質的にできなくなります。会社や家族に知られる前に事態を収束させ、生活を立て直すための最短ルートといえます。

「費用・交渉力・実績」で選ぶ、令和最新の借金解決ガイド。損をせず、今すぐ督促を止めるための「最適解」がわかります。

※相談無料・秘密厳守。減額報酬0円や最短即日の督促停止など、あなたの状況に合わせた厳選3社を掲載しています。