こんにちは。

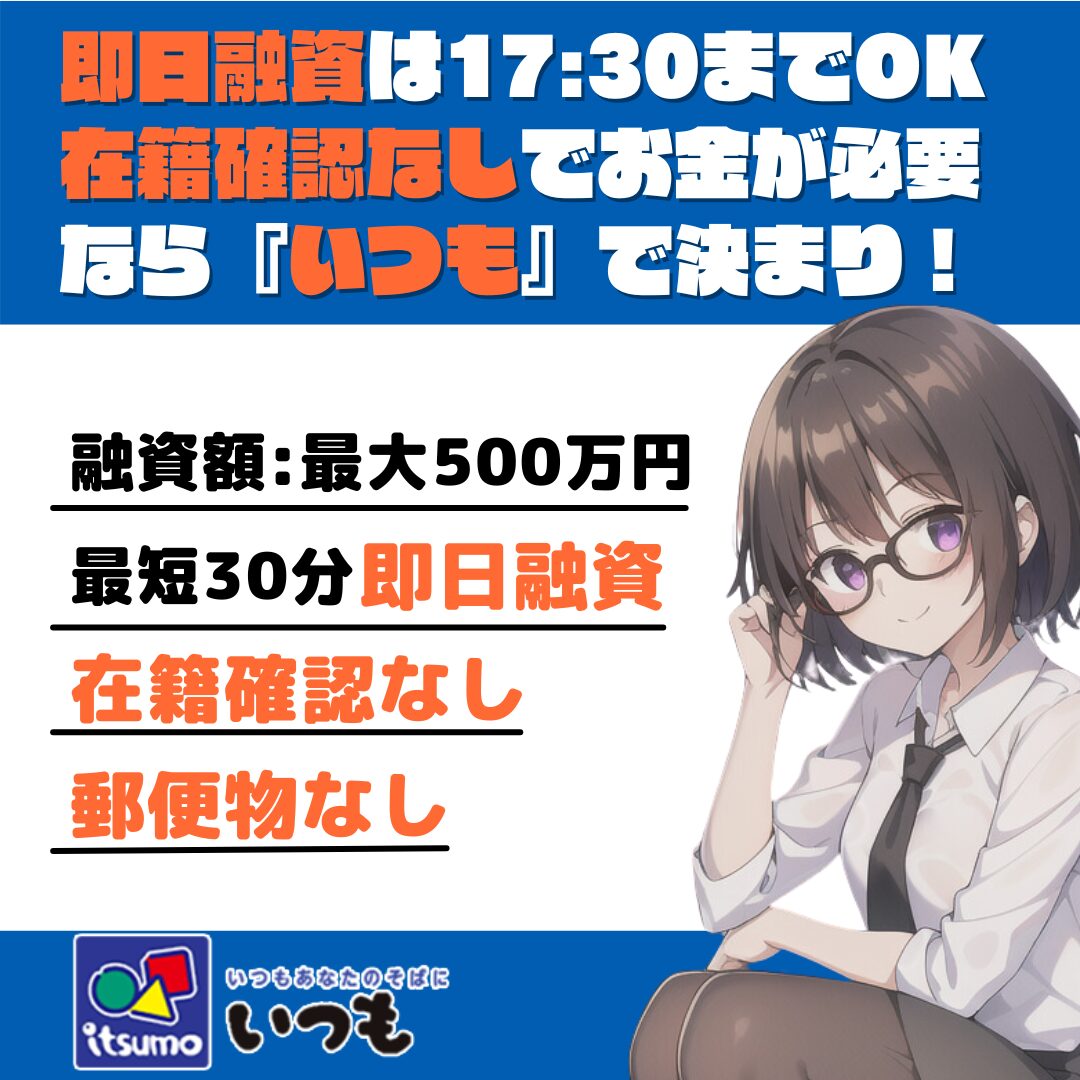

高知県に拠点を置く中小消費者金融「いつも」についてご紹介します。

「いつも」は在籍確認の電話連絡なし・郵便物なしを明言している、全国対応の中小消費者金融です。

家族や勤務先に借入を知られたくない方にとって、非常にプライバシーに配慮されたサービスである点が安心材料となります。

手続きはスマートフォンからLINEやメールで完結でき、PayPay銀行の口座があれば最短即時の入金も可能です。

初回最大60日間の無利息期間が設けられているため、短期間での返済を予定している方にも有利な条件といえるでしょう。

審査スピードや対応の丁寧さについても、当サイトが行った利用者からの聞き取り調査により、好意的な声が多数寄せられています。

半年ほどの返済実績を経て増額に応じてもらえたケースも確認されており、長期的に利用を検討している方にも適しています。

5ちゃんねる(2ch)でも「まずはいつもから」という投稿が多く見受けられます。

中小金融業者のなかでも、対応の丁寧さや柔軟性から信頼を集めていることがうかがえます。

このページでは、いつもの審査内容・所要時間・在籍確認の方法から、融資スピード・郵便物の有無・利用者の口コミ評判まで、詳しく解説しています。

初めて中小金融を利用する方でも安心できるよう、わかりやすく丁寧にご案内していますので、ぜひ参考にしてください。

| サービス名 | いつも |

|---|---|

| 会社名 | 株式会社K・ライズホールディングス |

| 住所 | 高知県高知市杉井流5-18 |

| 電話 | 0120889126 0120126315 0888800088 |

| 代表 | 國澤 和人 |

| 公式ページ | https://www.126.co.jp/ |

| 貸金業登録番号 | 高知県知事(4)第01519号 |

| 日本貸金業協会 | 第005847号 |

| 加盟信用情報機関 | JICC(日本信用情報協会) |

| 融資額 | 1〜500万円 |

| 金利 | 4.8%~18.0% |

なお、お金を借りる相談所では、実際にいつもを利用した方からの口コミや、当サイトが行った聞き取り調査に基づく審査情報を掲載しています。申し込む前にぜひ参考にしてください。

いつもの口コミ評判

いつも審査の流れ

中小消費者金融「いつも」での申し込みから融資までの流れを、5つのステップに分けてご紹介します。

初めて申し込む方でもイメージしやすいように、やり取りのポイントや注意点も交えて解説しています。

審査対応の柔軟さや、書類提出の手軽さを確認したい方にも参考になる内容です。

公式サイトの申し込みフォームから、必要事項を入力して手続きを始めます。

氏名・生年月日・住所・勤務先情報などは正確に記入してください。

入力に不備があると確認に時間がかかり、審査の進行が遅れる可能性があります。

申し込み後、早ければ当日中に「いつも」から電話連絡があります。

この電話で、1次審査の結果と必要書類の案内を受ける流れです。

在籍確認の電話を避けたい場合は、この段階で書類対応が可能か相談しておくとよいでしょう。

案内に従って、本人確認書類や収入証明書などを提出します。

メールやLINEでの送付が可能で、スマホ操作に慣れている方であればスムーズです。

一般的には、運転免許証・保険証・源泉徴収票・給与明細などが求められますが、具体的な内容は個別に指示されますので、よく確認しましょう。

書類が確認されると、契約条件の最終確認として再度電話があります。

この時点で、融資金額・返済額・返済期間などの詳細説明があります。

セブンイレブンのマルチコピー機を使った契約方法の案内もされます。

また、在籍確認の電話が行われる場合は、勤務先に連絡しても問題ないかの確認もあります。

契約は、セブンイレブンのマルチコピー機を使って行います。

案内に従って契約書をプリントアウトし、必要事項を記入後、FAXで提出する流れです。

平日17時頃までに契約が完了すれば、当日中に振込される可能性もあります。

即日融資を希望する方は、時間に余裕を持って行動するのがおすすめです。

融資対象地域

中小消費者金融「いつも」は、インターネットからの申し込みに対応した全国対応型の業者です。

来店は一切不要で、スマートフォンやパソコンから手続きが完結します。

ただし、沖縄県に在住の方は融資の対象外となっています。

当サイトが「いつも」に直接確認したところ、沖縄県への融資には対応していないとの明確な回答を得ています。

一方で、それ以外の地域にお住まいの方であれば、基本的に全国どこからでも申し込みが可能です。

審査時間は最短30分とされており、平日の日中であれば即日融資も十分に視野に入ります。

お急ぎの方は、必要書類の準備をあらかじめ済ませておくと、よりスムーズに手続きを進めることができます。

「地方に住んでいるけれど申し込めるか不安」「来店不要の中小業者を探している」といった方にとって、「いつも」は非常に現実的な選択肢となります。

無理のない範囲で、利用を検討してみてください。

申し込み基準

学生・無職・専業主婦(主夫)の方は、対象外となります。

中小消費者金融「いつも」の審査に通過された方と、否決となった方それぞれに当サイトが聞き取りを行いました。

その結果、他社と比べてアルバイト・パート・個人事業主の方は審査に通りにくい傾向が見受けられました。

特に個人事業主の方については、これまでに審査通過の事例を確認できておらず、安定した給与収入がない場合は、審査通過の可能性が低いと考えられます。

収入の種類や安定性が審査で重視されていることが、背景にあると見られます。

なお、個人事業主の方が資金調達を検討する際は、地元の信用金庫や政策金融公庫といった公的な融資制度の活用も視野に入れることをおすすめします。

こうした機関では、事業内容や経営計画に基づいて、より柔軟な審査が行われるケースもあります。

「自分の属性で申し込めるのか不安」という方は、無理に急いで申し込まず、複数の選択肢を比較しながら検討されると安心です。

当サイトでも引き続き、さまざまな職種・立場の方の審査事例を集めていますので、ご自身の状況に近い情報があれば参考にしてください。

年収と勤続年数の目安

「いつも」での審査に通過した方の属性について、当サイトが行った聞き取り結果をもとに、年収・勤続年数の目安をご紹介します。

自分が申し込み対象となるかを判断するうえでの参考にしてください。

勤続年数の目安:1年〜

実際の審査では、年収が350万円以上、勤続年数が1年以上ある方の通過事例が比較的多く見受けられます。

これはあくまで目安であり、それ以下の方でも通過しているケースはあります。

たとえば、他社借入が少ない、過去の債務整理(自己破産・任意整理・個人再生)から相応の時間が経過している、直近1年間に延滞がないといった状況にある方は、属性がやや低めでも審査に通る可能性があります。

一方で、転職したばかりの方が給与明細を1ヶ月分しか提出できなかった場合、次回分の明細発行まで融資が一時保留となったという事例もありました。

このように、勤続年数が浅い場合でも、書類が揃うまで待ってもらえる柔軟な対応がされることもあります。

「明細が1枚しかないからダメかもしれない」と早まって判断せず、まずは事前に相談してみることをおすすめします。

個別の状況を丁寧に見てくれる「いつも」の対応は、利用者からも信頼を集めており、安心して申し込みを検討できる材料のひとつです。

いつもの審査時間。即日融資できる?

「いつも」では、最短30分で融資完了するケースもあり、即日融資も十分に狙えるスピード感があります。

ただし、申込者の状況や混雑具合によって所要時間は異なり、必ずしも短時間で完了するとは限りません。

当サイトが行った利用者への聞き取りでは、2営業日以上かかったケースは少数でした。

多くの場合、当日〜翌営業日までには何らかの連絡があるようです。

自分は20万借りたくてAZといつもに申込して、いつものほうが早く電話くれたから即日で貸してもらった!

AZのことすっかり忘れて放置してたらメチャメチャしつこく着信あった。俺他社借入4件の超ブラックなのにそんなに貸したいのかね。

一方で、申し込みが集中するタイミングでは、審査結果の連絡に時間がかかる場合もあります。

以下のように、事前にその旨をきちんと伝えてくれる対応がされているのも特徴です。

高知の「いつも」LINEで提出書類全て出したら「今日は込み合ってますので審査の結果は明日の午前中を予定してます」って言われた

このように、「いつも」は審査状況をきちんと説明し、利用者を放置しない対応を取っています。

不安になりやすい審査待ちの時間でも、状況を伝えてくれる姿勢には安心感があります。

審査結果の連絡を焦らず待つことが大切です。

仮に時間がかかっても、誠実に対応してくれる事業者かどうかという点も、申し込み先を選ぶ上での重要な判断材料となります。

いつもで即日融資を狙う

消費者金融「いつも」に確認したところ、平日17時頃までに契約手続きが完了すれば、その日のうちに振り込み対応が可能との回答を得ました。

ただし、これはあくまでも手続きがスムーズに進んだ場合の目安です。

「いつも」で即日融資を受けるためには、いくつかのステップを迅速に完了する必要があります。

審査に関する電話連絡への応答、本人確認書類の提出、そして契約書の送付が主な流れです。

契約書は、セブンイレブンのマルチコピー機を利用して出力し、FAXで返送する手続きが必要です。

この際、外出が難しかったり、プリント操作に時間がかかったりすると、手続きが遅れ、即日対応が難しくなることがあります。

また、書類に不備があった場合は、再提出を求められることもあり、その分時間を要します。

少しでも早く融資を受けたい場合は、事前に必要書類をそろえ、電話にもすぐ対応できるよう準備しておくことが大切です。

審査のスピードは申込者の状況によって異なります。

即日での借入れを希望する場合は、できるだけ午前中には申し込みを済ませておくことをおすすめします。

無理のない範囲で時間に余裕を持ち、スムーズに手続きできる環境を整えておきましょう。

土日祝日も審査してる?

消費者金融「いつも」では、土日祝日の新規申し込みに対する審査は行っていません。

そのため、土日や祝日に申し込んだ場合は、翌営業日になってから審査が開始されます。

ただし、すでに契約済みの方に対する追加融資については、土日祝日でも対応しているとの確認が取れています。

新規の申し込みと既存利用者への対応では、対応の可否が異なる点に注意が必要です。

一方で、大手の消費者金融である「プロミス」などは、土日祝日も通常通り審査を行っており、即日融資が可能なケースもあります。

中小金融の中でも、たとえば「セントラル」は土日祝日の審査にも対応しており、休日の申し込みにも柔軟です。

土日祝日に融資を受けたい場合は、「いつも」ではなく、休日も審査を行っている業者を選ぶことが現実的な選択肢になります。

以下に、主要な業者の土日祝対応状況を表にまとめましたので、参考にしてください。

| 業者名 | 土 | 日祝日 |

|---|---|---|

| プロミス | ◎ | ◎ |

| セントラル | ◎ | ◎ |

「いつも」での申し込みを検討している方は、週明けに審査が行われることを想定し、余裕を持って手続きを行うことをおすすめします。

連絡が遅いときはどうすればいい?

申し込んだのに連絡が来ないと、不安に感じたり、場合によっては不信感を抱くこともあるかもしれません。

まずは落ち着いて、次の点をご確認ください。

迷惑メールフォルダに「いつも」からのメールが届いていないか確認しましょう。

当サイトが行った利用者からの聞き取りによると、中小消費者金融からの連絡メールが、

自動的に迷惑フォルダへ振り分けられていたケースが多数報告されています。

それでも連絡がまったくない場合は、入力ミスやシステム上の行き違い、または対応の見落としなどが考えられます。

念のため、電話で審査状況を確認してみることをおすすめします。

0120-126-315(女性専用ダイヤル)

営業時間:平日 午前9:00〜午後6:00

審査が遅れる主な理由と対処法

「いつも」の審査が通常より長引くケースには、いくつか共通する要因があります。

以下のような点に心当たりがないか、あらためて確認してみましょう。

連休明けなどは申込が集中しやすい

ゴールデンウィークやお盆などの大型連休明けは、申し込みが集中する傾向にあります。

そのため、審査対応が通常よりも遅れるケースが見受けられます。

審査は基本的に申し込み順に行われます。

深夜や休日のうちに申し込んでおくと、平日朝からの処理がスムーズに進む可能性があります。

入力ミスは審査の大きな遅延要因

入力内容に誤りがあると、確認のために追加のやりとりが必要になり、審査全体に遅れが生じてしまいます。

特に間違いが多いのは、次のような情報です:

- 漢字の変換ミス(氏名・勤務先名など)

- 携帯電話番号や勤務先の電話番号

- メールアドレス(連絡不能になる可能性が高いため特に注意)

当サイトの見解としては、申込前に1文字ずつ確認する習慣を持つことで、多くのトラブルを回避できると考えています。

本人確認書類の画像不備

運転免許証などの本人確認書類は、スマートフォンで撮影し、LINEまたはメールで送信します。

その際に画像の状態が悪いと、再提出が必要となり、結果的に審査が遅れてしまいます。

画像に関するトラブルとして、以下のような事例が多く報告されています:

- 画像が暗すぎて文字が読み取れない

- 照明の反射で一部が白飛びしている

- 撮影時に一部が切れてしまっている

- 裏面の提出が漏れている(運転免許証など)

提出前には、明るい場所でブレずに写っているかを必ず確認しましょう。

読み取れない画像が1枚あるだけでも、審査は一時停止してしまいます。

少しの準備で、スムーズな審査通過につながる可能性が高まります。

無理のない範囲で、ひとつずつ確認を進めてみてください。

1次審査(仮審査)否決ならメールで連絡はある?

仮審査に落ちた場合に連絡があるかどうかは、金融業者によって対応が異なります。

中には連絡をしない業者もありますが、「いつも」の場合は基本的にメールまたは電話で通知があります。

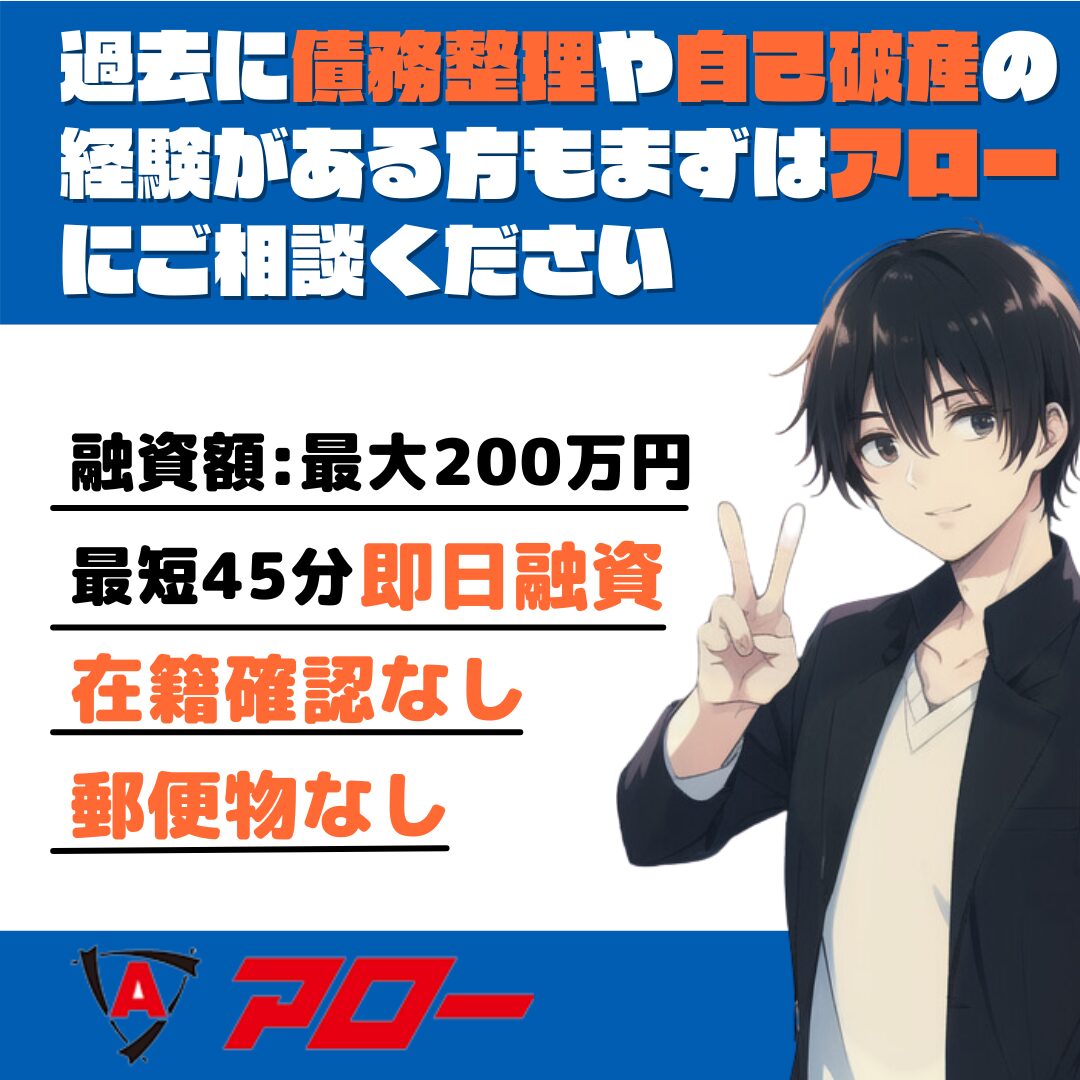

例えば、アローやアルコシステムといった一部の中小消費者金融では、

審査否決でも連絡が届かないケースが少なくありません。

そのため、審査結果がわからず不安になってしまう方も多いようです。

一方で「いつも」では、申込フォームの内容をもとにした1次審査(仮審査)で否決となった場合でも、

必ずメールもしくは電話で通知があります。

ただし、メールが迷惑フォルダに振り分けられてしまうこともあります。

申し込みから1営業日以上経過しても連絡がない場合は、まず迷惑メールフォルダを確認してみてください。

それでも確認できない場合や、審査状況が気になるときは、「いつも」に直接電話で問い合わせても問題ありません。

電話したことが審査に悪影響を与えることはありませんので、ご安心ください。

否決の電話連絡に驚かないように

電話がかかってきたことで「審査が進んでいる」と思ってしまい、

その結果として否決の連絡にショックを受けてしまう方もいらっしゃいます。

「いつも」では、否決の結果を電話で伝えるケースもあるため、

あらかじめその可能性があることを知っておくと、落ち着いて対応できるはずです。

1次審査に通過すれば、融資までスムーズに進む傾向

当サイトが「いつも」の利用者21名に対して行った聞き取り調査によると、

1次審査(仮審査)を通過した方は、その後の手続きもスムーズに進み、最終的に融資を受けられたケースが多数確認されています。

ただし、以下のようなケースでは、1次審査を通過しても後の審査で否決される可能性があります。

- 申込内容に虚偽があった(年収・勤務先など)

- 在籍確認が取れなかった

- 審査中に信用情報に異動(延滞など)が登録された

これらは他の中小消費者金融でも同様に見られるケースです。

申込みの際は、正確な情報をもとに、誠実に手続きを進めることが大切です。

無理のない範囲で、ご自身の状況を丁寧に確認しながら、慎重にご検討ください。

いつもの必要書類

「いつも」への申し込みにあたっては、いくつかの必要書類をあらかじめ準備しておくことが重要です。

中小消費者金融全般に言えることですが、書類の不備があると審査が途中で止まってしまうことがあります。

事前に確認し、できるだけスムーズに提出できるよう備えておきましょう。

- 【必須】顔写真付き身分証(運転免許証、マイナンバーカードなど)

- 【必須】健康保険証(社会保険証または国民健康保険証)

- 【必須】収入証明書(直近の給与明細書・源泉徴収票など)

- 【場合により必要】公共料金の請求書など、現住所の記載がある郵便物

【必須】顔写真付き身分証

本人確認のため、顔写真付きの公的身分証明書が必要です。

最も一般的なのは運転免許証ですが、マイナンバーカードやパスポートなども有効です。

これらの書類がどうしても用意できない場合は、事前に「いつも」に相談してみることをおすすめします。

代替書類での対応が可能かどうかを確認しましょう。

【必須】健康保険証(社保または国保)

「いつも」では、健康保険証の提出も必須とされています。

これは勤務先や収入状況の確認補助として用いられることがあります。

保険証の種類は問われません。

社会保険証でも国民健康保険証でも問題なく提出できますので、ご自身が加入している保険制度に応じてご準備ください。

なお、保険証の提出には個人情報が含まれるため、コピーの取り扱いや送信方法には十分注意しましょう。

【必須】収入証明書

「いつも」では、収入を証明する書類の提出が必須です。

一般的には、直近2か月分の給与明細書と最新の源泉徴収票の両方を求められます。

これは、安定した収入の継続性を確認するためのものです。

万が一、転職したばかりでまだ給与明細が手元にない場合でも、提出が可能になるまで待ってもらえたという口コミも確認しています。

収入証明書が一時的に用意できないからといって、申し込みをあきらめる必要はありません。

まずは「いつも」に事情を伝え、対応可能かどうか相談してみることをおすすめします。

必須ではないが、提出を求められることがある書類

審査の過程で、現住所の確認を目的として追加書類の提出を求められるケースがあります。

必須ではありませんが、当サイトが確認した口コミによると、自宅宛に届いた郵便物の提出を求められることが少なくありません。

提出書類として一般的なのは、電気・ガス・水道など公共料金の請求書です。

ただし、最近は紙の請求書を受け取らず、Web明細やメール通知に切り替えている方も増えています。

そういった場合でも、年金定期便や住民票などの公的書類で代用できる可能性があります。

どの書類が有効かはケースによって異なるため、不明な点があれば「いつも」に確認してみてください。

必要書類の準備で困ったときは、無理に自己判断せず、まず相談することがスムーズな審査への近道です。

必要書類の提出方法

「いつも」への申し込みでは、必要書類の提出方法としてメール・LINE・FAXのいずれかが選べます。

最近では、スマートフォンで撮影した画像をLINEやメールで送信する方法が主流となっています。

ただし、画像が不鮮明だったり、書類の一部が見切れていたりすると、再提出を求められる場合があります。

そのぶん審査に時間がかかってしまうおそれがあるため、明るい場所で、書類全体がはっきり映るように撮影するよう心がけてください。

提出の際は、ファイル名や送信メッセージの文面に氏名を記載しておくと、よりスムーズに確認してもらえる可能性があります。

いつもは書類LINEで送ったら直ぐ既読が付いて反応あるから、スペースとかみたいに申込後放置プレーがないから急ぎの人ほど安心できると思う。

給料明細も直近のが無いと言ったら古いのでおーけーだったし。

ちなみにいつもの社員乙とか言われそうだけど、違うからねー

当サイトが行った聞き取りによると、「いつも」ではLINE対応が迅速で、書類送付後すぐに既読がついたとの報告が複数寄せられています。

申し込み後の連絡がないことに不安を感じやすい方にとっても、比較的安心しやすい業者だといえるでしょう。

一方で、書類提出の手順や画像の品質など、小さなことが審査の進行に影響する場合もあります。

不安な点や不明な点がある場合は、無理のない範囲で事前に問い合わせて確認しておくことをおすすめします。

必要書類提出まで行ったら審査通るかな?

中小の消費者金融に申し込む際、身分証や収入証明書といった個人情報の提出に不安を感じる方は少なくありません。

とくに、書類を送ったのに審査に落ちてしまった場合、「個人情報だけ取られて終わった」と感じてしまう方もいらっしゃるようです。

そうした不安を抱えている方にとって、どの段階で融資の可能性が高まるのかは重要なポイントです。

当サイトが「いつも」の利用者21名に行った聞き取り調査によると、必要書類の提出段階まで進んだ場合、その後スムーズに審査が進み、実際に融資に至ったケースが多く見られました。

もちろん、書類提出=審査通過確定ではありません。

たとえば、提出後に在籍確認が取れなかったり、信用情報に異動があることが判明した場合などは、否決になる可能性もあります。

ただし、「いつも」に関しては、仮審査に通過したあとに必要書類を求めるという審査フローであることが多いため、

書類提出を求められた時点で、一定の審査基準を満たしていると考えられます。

不安な場合は、提出前に電話やLINEで確認を取ることも可能です。

無理のない範囲で、納得のいく形で申し込みを進めていただくのが安心です。

いつもの審査のポイント

「いつも」をはじめとする中小の消費者金融は、大手では審査が通らなかった方に対しても、個別に事情を考慮して融資の可否を判断しています。

とくに信用情報にいわゆる“キズ”がある方が対象となるケースが多く、柔軟な対応が期待される一方で、独自の審査基準があることを理解しておく必要があります。

当サイトが確認した限りでは、以下のような属性の方が中小金融業者の主な申込層となっています。

- 過去に自己破産を経験された方

- 債務整理(任意整理・個人再生など)を行った履歴のある方

- 支払い延滞の履歴がある方

- 複数の貸金業者(消費者金融・クレジットカードなど)から借入中の方

大手消費者金融と中小消費者金融では、審査の考え方に違いがあります。

たとえば、大手はスコアリングによる機械的な審査を中心としており、仮審査を通過すれば、その後は必要書類の提出で融資まで進むケースが多く見られます。

一方、「いつも」を含む中小業者では、過去の債務履歴に対しては比較的寛容である一方、現在の借入状況や生活実態をより丁寧に確認する傾向があります。

具体的には、書類の提出量が多いことや、電話での聞き取り調査が詳細に行われることが特徴です。

また、書類をすべて提出した後に否決となるケースもあり、最終的な審査判断が下されるまで気が抜けないというのが実情です。

加えて、総量規制(年収の3分の1まで)に抵触しなくても、すでに抱えている借入総額が大きいと否決される傾向も見られます。

そのため、「総量規制ギリギリで他社の借入も多い」という方は、中小金融でも審査が通りにくい可能性があります。

つまり、中小消費者金融は「債務整理予備軍」のような状況の方に対しては、むしろ慎重な判断をすることが少なくありません。

なお、現在進行形で延滞している状態での申し込みは、どの業者でも審査通過は期待できません。

このような状況で焦ってしまい、闇金や給料ファクタリングといった違法業者に手を出すことは絶対に避けてください。

不安な状況だからこそ、正規登録された金融業者への冷静な相談と判断が何よりも大切です。

ご自身の状況に不安がある場合は、事前に電話などで状況を伝えてみるのもひとつの方法です。

他社借入の件数・金額と審査の関係

中小消費者金融では、他社からの借入がある場合でも、即座に否決されるとは限りません。

ただし、借入件数が多くなるほど審査は慎重になります。

当サイトが行った「いつも」審査通過者への聞き取りによると、他社借入が2~3件以内であれば通過率が比較的高い傾向があります。

一方で、他社借入が5件を超えると、審査通過率は大きく下がる点にはご注意ください。

とはいえ、他社借入が7件でも通過した例も実際に確認されています。

以下に、過去に審査を通過した具体的な事例をいくつかご紹介しますので、ご自身の状況と照らし合わせてみてください。

| 審査通過事例① | |

|---|---|

| 年収 勤続年数 | 年収610万円 勤続8年 |

| 職業 | 団体職員 |

| 住所 | 東京都 |

| 金融事故歴 | 1年前に自己破産 |

| 他社借入 | 7件・合計92万円(AZ10万、セントラル30万、アロー10万、北キャネ20万、ファースト10万、サクッとちょいカリ3万、アクア9万) |

| 審査結果 | いつも 10万円可決 |

| 審査通過事例② | |

|---|---|

| 年収 勤続年数 | 年収520万円 勤続7年 |

| 職業 | 会社員 |

| 住所 | 東京都 |

| 金融事故歴 | 2年前に自己破産 |

| 他社借入 | 4件・合計65万円(AZ15万、セントラル30万、ファースト10万、エクセル10万) |

| 審査結果 | いつも 20万円可決 |

| 審査通過事例③ | |

|---|---|

| 年収 勤続年数 | 年収720万円 勤続15年 |

| 職業 | 会社員 |

| 住所 | 大阪府 |

| 金融事故歴 | 4年前に自己破産 |

| 他社借入 | 3件・合計117万円(京都キャネット8万、スペース99万、アロー10万) |

| 審査結果 | いつも 15万円可決 |

| 審査通過事例④ | |

|---|---|

| 年収 勤続年数 | 年収560万円 勤続9年 |

| 職業 | 団体職員 |

| 住所 | 神奈川県 |

| 金融事故歴 | 1年半前に自己破産 |

| 他社借入 | 3件・合計50万円(セントラル28万、AZ10万、アロー12万) |

| 審査結果 | いつも 20万円可決 |

これらの事例からもわかるように、借入件数が多くても、収入や勤続年数、居住地域など総合的な条件で審査が行われることが多いようです。

また、自己破産など過去の金融事故があっても、一定期間を経ていればチャンスはあります。

とはいえ、借入件数が多い方ほど審査が厳しくなるのは確かです。

他社借入が5件以上ある場合は、申し込む前に返済計画を見直すなど、慎重な判断が必要です。

迷った際は、無理のない範囲で「問い合わせのみ」から始めてみるのも一つの方法です。

総量規制と融資額の目安

消費者金融でお金を借りる際は、ご自身の年収の3分の1を超えない金額に抑える必要があります。

たとえば、年収が300万円であれば、借入可能な上限はおおむね100万円までです。

この制限は、「総量規制」というルールによるもので、貸金業法に基づく法律上の規制です。

2010年の貸金業法改正によって導入され、過剰な借り入れや多重債務を防ぐ目的で制定されました。

対象となるのは「個人が生活費など事業性のない目的で借りるお金」です。

分類としては以下の4つに分かれます。

- 個人向け貸付(←これが総量規制の対象)

- 個人向け保証

- 法人向け貸付

- 法人向け保証

中でも、消費者金融からの借入や、クレジットカードのキャッシングが対象となります。

一方、銀行からの借入(カードローンなど)は銀行法の管轄となるため、法律上は総量規制の対象外です。

ただし、銀行であっても最近は自主規制の動きが強まり、実質的には「年収の3分の1」までしか貸さない傾向にあります。

このため、「銀行ならたくさん借りられる」という時代は終わりつつあると言えるでしょう。

なお、貸金業者側は法律を順守する義務があります。

「本当は貸せないけれど、内緒で貸す」といった対応はできません。

これは、貸しすぎによるトラブルを未然に防ぐための重要な仕組みです。

「返済する気持ちはあるから、もっと借りさせてほしい」と感じる方もいらっしゃるかもしれません。

しかし、あくまでも生活の安全を守るための制度であることをご理解いただければと思います。

当サイトの見解としても、「いつも」などの消費者金融を利用する際は、年収の3分の1以内という基準を意識して申込金額を検討することをおすすめしています。

無理のない範囲で、ご自身の返済可能な金額を冷静に見極めながら、計画的な借入を行いましょう。

ブラックでも借りられる?

債務整理や自己破産など、いわゆる「金融事故」の経験がある方にとって、

再びお金を借りることは非常に不安が大きい問題かもしれません。

そうした中で、「いつも」は過去に金融事故歴がある方への融資実績が豊富な業者です。

当サイトが行った利用者からの聞き取りによると、

債務整理から5年以内の方や、自己破産から5年経っていない方でも、

「いつも」で審査を通過し、実際に融資を受けられた事例が多数確認されています。

- 債務整理から5年以内でも融資OK

- 自己破産から5年以内でも融資OK

- 延滞を解消してから1年以内でも融資OK

- 任意整理の返済中でも融資OK

「過去に債務整理や自己破産をした方も、まずはご相談ください」というメッセージを、

「いつも」は公式サイトなどでも明示しています。

その言葉通り、実際に金融事故から5年以内の方が融資を受けられた事例が複数寄せられています。

特に、銀行や大手の消費者金融で審査に通らなかった方から、

「いつもでは借りることができた」という感謝の声が数多く届いています。

これは、金融事故歴がある方にとって、現実的な選択肢のひとつとなり得ることを示しています。

もちろん、誰でも必ず借りられるわけではありませんが、

過去に金融事故があっても融資の可能性があるという事実は、

新たな一歩を踏み出したい方にとって前向きな情報となるでしょう。

ご自身の状況に不安がある場合でも、無理のない範囲で検討しながら、まずは相談してみることをおすすめします。

自己破産後、借りられる?

自己破産をすると、免責から約5年間は信用情報機関(JICCやCICなど)に事故情報が登録されます。

この期間中は、大手消費者金融(プロミス・アイフルなど)や銀行カードローンでの審査通過は非常に厳しいのが現実です。

しかし、中小の消費者金融である「いつも」では、免責直後から融資に通ったという事例がいくつも寄せられています。

実際、当サイトに届いた口コミには免責後1ヶ月での可決例も含まれています。

半年前に自己破産。年収420万でセントラル30、いつも10行けたよ。

年収550万円。自己破産免責後1ヶ月後、いつも10万借入OKでした

独身一人暮らし

年収450

勤続6年

自己破産免責から4ヶ月後くらいに「 いつも 」で40万可決で借入できました!

仕事頑張ります

ありがとうございました

北海道札幌市・既婚(妻)

正社員・年収700万・勤続5年

社保・免許あり

1年半前に自己破産

他社借入2件40万(アロー、北キャネ)

いつも20万可決でした

・年収 490万

・勤続年数 3.5年

・保険種別 社保

・免許証有無 有

・家族状況 独り暮し

・住まいの状況および住んでる地域 社宅、山梨県

・過去の金融事故内容 6ヶ月前に自己破産

・現在の借入状況 セントラル30

いつも40いけました!

自己破産免責後は借金がすべて帳消しとなり、債務ゼロの状態から再スタートすることになります。

この点において、中小消費者金融では「貸し倒れリスクが比較的低い」と判断されるケースもあります。

さらに「いつも」は、初回の融資額が比較的多めで、増額(増枠)のチャンスも得やすいという特徴があります。

そのため、自己破産直後の申込先としては有力な選択肢の一つと言えるでしょう。

参考になれば……

2024年5月 自己破産免責

2024年8月 セントラルから30万借入

2024年12月 いつもから30万借入

2025年4月 いつも 30 → 50に増額

年収 600

勤続 10年

社保、免許あり

妻子あり

神奈川県横浜市在住

ただし、すべての方が審査に通るわけではありません。

勤務状況や現在の借入件数など、総合的な判断がなされます。

実際、免責後であっても否決されたケースも報告されています。

1年ほど前に自己破産免責

年収280万

勤務状況4年目 社保

独身 バツイチ

大阪在住 賃貸

他社借入 セントラル50万 AZ15万

高知いつも 状況確認のTelあり 即否決

このように、自己破産免責後の融資可否は「属性や借入状況」に左右される点に注意が必要です。

申し込みを検討する際は、無理のない返済計画とともに、慎重に判断していきましょう。

任意整理・個人再生 支払い中、借りられる?

任意整理や個人再生などの債務整理を行っている最中でも、一部の中小消費者金融では融資を受けられる可能性があります。

ただし、大手(プロミス・アイフルなど)では原則として難しいのが実情です。

中小金融の中でも「いつも」では、実際に債務整理中での可決事例が複数確認されています。

ただし、収入・他社借入・支払い状況などによって、結果は分かれる傾向があります。

任意整理が残り36万ほど

AZから30借りた直後にいつもで30即決

助かった〜〜〜(年収520万円・勤続12年・東京都)

AZ否決だったけどいつも10通った!!

〜参考までに〜

年収390介護士

勤続5年正社員

貸家家賃6万

独身一人暮らし

2年前任意整理。

現在4社弁済中残30+任意整理前からのアコム残20 再来年には任意整理完済予定。

いつもは在確なし、明細直近2ヶ月分、免許証保険証の提出。電話で本人確認はされたけど現在の弁済状況とか正直に答えました。

・年収440万

・債務整理 6ヶ月前に完済済

・他社借入 2件112万円(スペース72 セントラル40)

こんなスペックで いつも いったら20貸してくれた!助かる

・年収290万

・正社員5年以上勤続

・再生支払い中残約70万(AZ10 アルコ10 リンクス10 ライオン10 延滞なし)

いつもは断られました

当サイトが行った利用者からの聞き取りによると、「いつも」の審査では現在の返済状況や収入とのバランスが重視されています。

そのため、債務整理中であっても返済が滞っておらず、安定した収入があれば可決の可能性はあるといえます。

一方で、借入件数が多すぎる場合や他社借入が集中している場合は、否決となるケースもあります。

あくまでも「絶対に通る」というものではないことを理解しておく必要があります。

「どうせ無理だろう」と諦めてしまう前に、まずは一歩踏み出してみることも選択肢のひとつです。

中小金融の中では「いつも」は柔軟な対応が期待できる業者のひとつとして、当サイトでは紹介しています。

申し込みを検討する際には、直近の返済明細や本人確認書類などをきちんと準備し、

申告内容にも誠実に向き合うことが、審査通過への近道となるでしょう。

ご自身の状況で通るかどうか不安な場合も、まずは無理のない範囲で相談してみることをおすすめします。

延滞してても借りられる?

金融機関では、延滞中の方に対する新たな融資は一般的に難しいとされています。

しかし、中小消費者金融の「いつも」では、例外的に融資が可決されるケースがあることが確認されています。

以下は、当サイトが調査・収集した実際の利用者による声です。

延滞中または直後の申し込みで可決に至った例や、事前に延滞分を精算することで融資を受けられた事例が含まれています。

いつもは他社延滞中でもいけた。ただ正直に返済遅れてるとは言ったよ。返済金ということで枠も大きく出た。(年収620万・公務員・静岡県)

・兵庫住み

・年収650万

・公務員(教師)

7年前からアイフル延滞中で「 いつも 」に申し込み

アイフル延滞の完済を条件に30万可決

スペースの返済を2ヶ月できずに延滞。裁判になり35万円を一括返済。そのあとすぐ「 いつも 」から30万円の融資をしていただきました(年収580万・団体職員・東京都)

・年収660万円

・勤続年数 6年

・仕事 正社員(電力会社勤務)

・住まいの状況および住んでる地域 大阪

・過去の金融事故内容 2年6か月前に任意整理

・他社借入 AZ50万円、任意整理の残り40万円

・希望融資額 10万円(生活費)

いつもから20万融資出ました

エクセルやアローからすぐ否決でるから何でかな思ってたら、いつもから「2000円だけ延滞になってるところがあります」と言われた。以前借りてたスペースを完済したと思ってたけど、利息分2,000円が残ってた……スペース延滞してるなら連絡してくれよと思うよね

それで延滞分完済していつもから融資を受けられました。助かりました。ありがとうございます。

上記のように、「いつも」では延滞履歴がある場合でも、状況に応じて柔軟な審査が行われていることがうかがえます。

延滞中であっても、完済を条件に可決となる事例が複数報告されており、他社とは異なる対応が期待できます。

当サイトが行った利用者からの聞き取りによると、延滞が軽微である場合や、誠実な申告・説明がなされている場合には、融資に前向きな判断がされる傾向にあります。

もちろん、審査基準はあくまで非公開であり、すべてのケースで可決されるわけではありません。

ですが、「延滞しているから絶対にダメ」と決めつけず、無理のない範囲で相談してみることは、ひとつの選択肢となるでしょう。

いつもの電話ヒアリング(電話審査)

時間は5~10分くらい

中小消費者金融の多くでは、申し込み後に電話での詳細なヒアリングが行われますが、

「いつも」の場合は比較的あっさりとしたやり取りで済む傾向があります。

実際には、申し込み内容に不備がないか、最低限の確認を行うだけで、

厳しい詮索や圧迫的な質問を受けたという報告は、当サイトには届いていません。

中小金融の審査では通常、信用情報の状態、他社借入状況、申込者の属性(年収や勤続年数など)、提出書類が重要な判断材料になります。

そのため、電話でのやり取りが簡潔であっても、信用情報などの内容次第では否決の可能性もあることは理解しておきましょう。

・年収 480万

・勤続年数 5年、誰でも知ってる大手

・保険種別 社保

・免許証有無 有り

・家族状況 独身

・住まいの状況および住んでる地域 神奈川賃貸

・過去の金融事故内容 2年前に任意整理、半年くらい遅延して現在は遅延分完済してる

・現在の借入状況 アイフル60万、楽天40万

・この半年~1年間に申し込みした業者と可否 半年前にアメックス否決

使用目的は入院時の医療費12万円

AZダメだったからいつもに申し込んでみたら電話がかかってきた。

担当の人は開示情報見ながら最近まで他社の遅延があったのを嫌ってるのか否決っぽいトーンで話してて無理かなと半分諦めてたけど仮審査か知らないが審査通って身分、収入の証明書提出して契約できた。

絶望的な状況のときに助けてくれた会社はマジで裏切れない。

いつも様本当にありがとうございます!

この口コミにあるように、「いつも」からの電話では、過去の延滞や現在の借入状況について質問されることがあります。

しかし、申込者が正直に状況を説明し、必要な情報や書類を適切に提出したことで、結果的に融資に至った例です。

審査時の電話で問題がなければ、そのまま本人確認書類や収入証明書の提出についての案内があります。

この電話連絡は、融資を前提とした手続きの一環と考えてよいでしょう。

また、電話ヒアリング以外にも、必要に応じて「いつも」から複数回連絡がある場合があります。

提出書類の不備確認、在籍確認の調整、契約内容の説明など、どれも融資審査に関わる重要な連絡です。

電話に出られなかった場合は、できるだけ早めに折り返すようにしてください。

連絡がつかないと審査が止まる可能性があるため、タイミングには注意しましょう。

いつもの在籍確認

ただし、審査状況によっては勤務先への電話で在籍確認が行われているケースが多く確認されています

最近では、中小消費者金融でも職場への電話を避ける方向で在籍確認を進めるケースが増えています。

「いつも」もその一例であり、公式サイト上でも「原則として電話による在籍確認は行わない」ことを明示しています。

当サイトが「いつも」に直接問い合わせたところ、

一定の書類を提出できれば、勤務先への電話なしで在籍確認を完了できるとの回答を得ました。

具体的には、以下のような書類が該当します。

- 社会保険証

- 給与明細書

- 源泉徴収票

- 社員証(顔写真付きが望ましい)

- 名刺(※名刺単体では不十分とされています)

- 雇用契約書

- 名札(教員などで使用される名札が該当)

上記のうち、保険証と収入証明書在籍確認に関係なく提出必須ですが、これらだけでは電話なし対応が難しい場合もあります。

社員証や名刺、雇用契約書などを追加提出するよう求められるケースもあるため、事前に準備しておくと安心です。

一方、これらの書類を用意できない場合は、勤務先への電話連絡によって在籍確認が行われます。

職場に電話がかかってくることに不安を感じる方も多いと思いますが、「いつも」はその点にも配慮しています。

実際に当サイトが確認したところ、電話をかける時間帯や名乗る名前などは、申込者の希望に応じて事前に設定できるとのことでした。

一般的な街金のような高圧的な対応ではないため、過剰に心配する必要はありません。

たとえば、以下のような口コミも見受けられます。

エイワの在確の電話目の前でかけてたんだけど、チンピラ感半端ない、職場と家の人間にめっちゃ怪しまれた。てか多分バレてる。ほんとふざけんなよ

「いつも」ではこのような不快な電話対応が行われることはありません。

電話は会社名ではなく個人名でかかってきます。本人が不在であっても、在籍していることが確認できれば問題ありません。

もし本人が電話に出た場合には、氏名や生年月日などの簡単な確認が行われることがありますが、それ以上のやり取りが職場でなされることは基本的にありません。

個人情報保護で在籍確認の電話がうまくいかない!?

最近では、個人情報保護の観点から、会社側が電話対応を厳格化しているケースもあります。

在籍確認の電話に対し、「在籍の有無も答えられない」と断られることもあるようです。

このような場合、「いつも」からは本人へ改めて電話やメールなどで連絡が入ります。

事前にできる対策としては、

- 在籍確認があることを想定して、勤務先に「自分宛に電話がある」と伝えておく

- 可能であれば、自分が直接電話に出られる状況を整えておく

このような準備をしておくことで、手続きをスムーズに進めることができます。

在籍確認で同僚にバレないようにする方法

在籍確認の電話は「借入をしている」と職場に知られることはないよう配慮されていますが、

それでも不安に感じる場合は、事前に自然な言い訳を用意しておくと安心です。

たとえば、以下のような言い回しが有効です。

- 「クレジットカードを作ったので、勤務先に確認の電話があるかもしれない」

- 「引っ越しする親族の連帯保証人になったので、保証会社から確認の連絡が入るかもしれない」

クレジットカードや賃貸契約でも在籍確認の電話があるため、これらの理由は不自然ではありません。

万一に備えて、あらかじめこうした言い訳を準備しておくと安心です。

もちろん、これらの方法はあくまで一例であり、

すべてのケースで完全にバレないとは限りませんが、リスクを抑える工夫として取り入れてみてください。

郵便物はある?

ただし返済の遅延や連絡が取れない場合には督促状が届く可能性があります

「いつも」は、原則として自宅に郵便物が届かない形式で利用できる中小消費者金融です。

申し込み後の契約書類はFAXで提出し、利用明細などの案内も基本的にWeb上で確認します。

そのため、家族に借入を知られたくない方でも、通常の利用範囲内であれば郵便物のリスクはほとんどありません。

ただし、返済が滞った場合や、登録した電話番号やメールアドレスで連絡がつかない場合には、自宅宛に督促状や通知書が郵送されることがあります。

当サイトが行った利用者への聞き取りでも、延滞によって郵便物が届いたという事例が確認されています。

郵送を避けたい場合は、期日通りの返済と連絡先の管理が重要です。

心配な方は、申し込み時に「郵便物を避けたい」という希望をしっかり伝えるとともに、督促の原因となる延滞を防ぐための返済計画を立てておきましょう。

契約方法は?

「いつも」の契約は完全なWeb完結ではなく、コンビニを利用したFAX契約となっています。

具体的には、セブンイレブンのマルチコピー機を使って契約書を印刷し、必要事項を記入したうえで、店内のFAX機能から送信します。

郵送よりは早く手続きできますが、最近主流のWeb契約と比べると、やや手間がかかる点には注意が必要です。

また、審査自体は比較的スピーディーですが、契約書の提出が完了しないと融資は実行されません。

そのため、契約にかかる時間も含めてスケジュールを見積もる必要があります。

当サイトが「いつも」に直接確認したところ、平日の17時ごろまでにFAXでの契約書提出が完了すれば、当日中の振込融資に対応可能との回答を得ています。

なるべく早めに契約手続きを進めることで、よりスムーズな資金調達につながります。

時間的な制約やFAX機の操作に不安がある方は、申し込み前に具体的な手順や必要書類を確認しておくと安心です。

いつもの初回融資額

属性によっては50万円以上の高額融資の事例あり

中小消費者金融「いつも」の初回融資額について、当サイトが集めた利用者の体験談をもとに分析したところ、10万円〜30万円前後での融資が比較的多い傾向が見られます。

これは中小業者の中ではやや高めの水準です。

たとえば、アムザ・リンクス・アクアなど一部の中小業者では、初回融資額が9万9千円以下に抑えられるケースが多く、ちょいカリに至っては5千円〜5万円のごく少額からのスタートが一般的です。

もちろん審査結果は申込者の年収や勤務状況、他社借入件数などによって異なりますが、初回からある程度まとまった金額を借りられるかどうかは、その後の資金計画にも影響します。

特に他社借入が少ないうちに、初回融資額が大きめに設定される金融業者を選ぶことで、今後の借入枠や返済管理に余裕を持たせやすくなります。

将来の資金繰りを見据えて、無理のない範囲で慎重に選ぶようにしましょう。

いつもの追加融資

中小消費者金融「いつも」は、極度額貸付(いわゆる枠型契約)の形式を採用しています。

このため、あらかじめ設定された利用限度額の範囲内であれば、自由に何度でも追加借入が可能です。

実際に利用された方の体験談によると、LINEや電話で簡単なやり取りをするだけで、当日振込が行われたというケースもあります。

枠50で残り25くらい枠ある

電話してLINEに給与明細貼れば遅くても次の日くらいまでには入金してもらえるから

いつもは便利だよ

特にPayPay銀行を振込口座として登録している場合、手続きからわずか数分で入金されたという声も複数確認されています。

曜日や時間帯にかかわらず、24時間いつでも即時反映されるのが大きな強みです。

「いつも」も早いぞ

サイトから利用額全てを利用するにチェック→確認ボタンポチ→2分後には振り込まれてる。ただしPayPay銀行の時のみ

枠内ならいつも最強だぞ

5000円以上あれば土日関わらず即入金だわ

PayPay銀行で登録してればだけ

ただし、消費者金融業者は一定期間ごとに利用者の信用状況を見直すこと(与信審査)が、貸金業法により義務付けられています。

この与信審査では、JICC(日本信用情報機構)などの信用情報機関を通じて、他社からの借入状況や返済の遅れがないかが確認されます。

その結果、他社借入が急増していたり、延滞が発生していたりすると、利用枠が停止され、追加融資ができなくなる場合があります。

いわゆる「返済専用」の状態になると、すでに借りた分の返済のみが求められることになり、今後の資金繰りに影響します。

他社の利用状況を含めて、日頃から返済管理を意識しておくことが大切です。

いつもの増額

中小消費者金融「いつも」では、増額(増枠)審査を受けるには最低3ヶ月以上、3回以上の返済実績が必要です。

すぐに枠を増やしたい方もいらっしゃるかもしれませんが、まずは一定期間、着実な返済を重ねることが前提となります。

増額審査に申し込む際には、直近の給与明細書の提出が求められます。

住所や勤務先に変更がなければ、追加の書類提出は原則不要です。

増額審査の結果は通常、当日中に判明するケースが多く、可決となれば即日振込も可能です。

当サイトが行った利用者への聞き取りでは、スムーズな対応を受けたという声が複数寄せられています。

また、一定期間利用を継続していると、いつも側から増額の案内電話がかかってくることもあります。

これは返済実績が良好で、社内評価が高いと判断されたケースと考えられます。

一方で注意したいのは、他社での借入が少額でも増えると、増額審査が否決される可能性があるという点です。

当サイトが把握している審査傾向では、他社借入が1件10万円増えただけでもNGとなった事例があります。

「いつも」ひとつに利用先を絞り、他社に申し込まない状態を保つことで、増額審査が通りやすくなる傾向があります。

定期的な枠の見直しや増額のチャンスを得やすくなるため、長く安定的に利用したい方には相性の良い業者といえます。

無理のない範囲で借入れを管理し、増額を希望する場合も、他社の動きや返済履歴を意識しながら計画的に進めていくことが大切です。

いつもの返済

中小消費者金融「いつも」で借入れを行った場合、返済額は借入残高に応じて決まる定額方式が採用されています。

目安として、10万円の借入時は月々4,000円、30万円なら12,000円の返済額となります。

| いつもの返済 | |

|---|---|

| 返済方式 | 残高スライド元利定額方式 |

| 返済回数 | 借入日から最長5年以内 |

| 返済方法 | 銀行振込 |

なお、PayPay銀行で振込返済を行うと、振込手数料がかかりません。

毎月の返済コストを少しでも抑えたい方には有効な選択肢となります。

返済方式である「残高スライド元利定額方式」は、やや分かりづらい印象を持たれるかもしれません。

簡単に言えば、「借入残高に応じたリボ払い」のような仕組みです。

返済額が一定であるため、月々の支出の見通しが立てやすいという利点があります。

その一方で、返済期間が長くなりやすく、結果として利息の総額が増える傾向もあります。

そのため、できる範囲で早めに多めに返済することが、総支払額を抑える鍵となります。

資金に余裕のある月には、約定返済額を上回る金額を入金することをおすすめします。

もし返済が遅れてしまったら

うっかり返済日を過ぎてしまった場合、どのような影響があるのか不安になる方も多いかと思います。

「いつも」は比較的審査に柔軟な一方で、返済の遅延に対しては厳格に対応する姿勢をとっています。

当サイトが行った利用者からの聞き取りによると、1日~2日程度の遅れでも電話での連絡が入ることが多く、繰り返すことで信頼関係に影響し、増額や追加融資が見送りになる可能性があります。

もし支払いが難しい事情がある場合は、返済期日前に必ず「いつも」へ連絡することが重要です。

事前相談があるかどうかで、その後の対応が大きく変わるケースもあります。

延滞が続いた場合には、電話や書面での督促のほか、最終的には法的手続き(財産や給与の差押えなど)へと進む可能性があります。

これは貸金業法に基づく正当な措置であり、「いつも」に限らず、他の金融機関でも同様の対応が取られています。

「いつも」は返済実績が良好な方に対しては、追加融資や増額の提案も積極的に行っている業者です。

だからこそ、返済をきちんと守ることが、より良い取引を続けるための前提条件になります。

返済に不安を感じるときは、一人で抱え込まず、なるべく早めに相談することをおすすめします。

早期の対応が、今後の信用維持にもつながります。

無理のない範囲で計画的な返済を行い、信頼関係を築きながら安定した資金管理を目指していきましょう。

いつもの申し込みで注意すること

中小消費者金融「いつも」への申込みを検討している方は、必ず公式サイトから申し込むようにしてください。

実際に、「いつも」の名をかたる違法業者(いわゆる闇金)の存在が確認されており、公式サイト以外の出所不明な申込みフォームを利用することは非常に危険です。

金融庁に登録されていない業者は、貸金業法に基づく法的な保護の対象外となり、高額な違法金利や過度な取り立てなどの被害に遭うリスクが高まります。

そのため、申し込みページのURLやサイトの正規性をよく確認することが重要です。

特に検索広告やSNSなどで表示されるリンクの中には、正規業者を装った偽サイトが紛れていることもあります。

迷った場合は「金融庁 登録貸金業者検索システム」で「株式会社いつも(登録番号:高知県知事(4)第01495号)」を確認し、正しいリンク先を経由することをおすすめします。

万一、違法業者に個人情報を送ってしまった場合は、すぐに消費生活センターや弁護士等の専門機関へ相談してください。

被害が拡大する前に、冷静に対応することが大切です。

正規の「いつも」は、丁寧な審査と柔軟な対応で知られる中小消費者金融の一社です。

安心して取引を始めるためにも、申込時には公式サイトからの手続きを徹底し、身元不明の案内には決して応じないようにしましょう。

・勤続年数と雇用形態 12年正社員

・保険種別 社会保険

・免許証有無 有

・家族状況 独身

・住まいの状況および住んでる都道府県 神奈川県

・過去の金融事故内容 破産(免責後4年と10ヶ月)

迷惑をかけた業者名 アコム、レイク、プロミス、ソフトバンクカード

現在の借入状況 AZ20万 (最近

最近の審査結果:フクホー、アムザ、リンクス、セントラルが審査否決

いつもでもダメでした

■勤続年数と雇用形態 正社員 25年

■保険種別 社会保険

■免許証有無 有り

■家族状況 3人

■住まいの状況および住んでる都道府県 千葉県

■過去の金融事故内容 個人再生返済中残り1年約20万

■迷惑をかけた業者名 アイフル、アコム他

■現在の借入状況 ファースト20、セントラル40

・郵便物なし

・在籍確認は勤務先への電話でした

いつも10万融資可決でした!

参考までに