借金をする際に最も大切なのは「返せる金額を知ること」です。手取り収入の20%以内に返済額を抑えれば、家計を圧迫せずに無理なく返済を続けられます。本記事では、月収別の返済目安や、失敗しないための返済計画の立て方をわかりやすく解説。これから借入を検討している方や、返済に不安を感じている方にとって、安心の指針となる情報をお届けします。

借金の返済額は、収入の20%以下に抑える

家計の事情は、ぞれぞれ異なるので100%の正解はありませんが、借金の返済額は、収入の20%以下なら余裕のある返済となります。

例えば、手取り月収が20万円なら、20万円 × 20% = 4万円 以内が余裕のある返済額となります。

| 手取り月収 | 余裕のある返済額 |

|---|---|

| 10万円 | 2万円以内 |

| 15万円 | 3万円以内 |

| 20万円 | 4万円以内 |

| 25万円 | 5万円以内 |

| 30万円 | 6万円以内 |

| 40万円 | 8万円以内 |

| 50万円 | 10万円以内 |

借金の返済額が、収入の30%を超えると、家計に無理が生じてきます。

例えば、手取り月収が20万円なら、20万円 × 30% = 6万円 を超えると家計破綻の可能性が出てくる返済額となります。

| 手取り月収 | 危ない返済額 |

|---|---|

| 10万円 | 3万円〜 |

| 15万円 | 4万5千円〜 |

| 20万円 | 6万円〜 |

| 25万円 | 7万5千円〜 |

| 30万円 | 9万円〜 |

| 40万円 | 12万円〜 |

| 50万円 | 15万円〜 |

返済可能額=貯蓄できるお金と考えるとわかりやすい

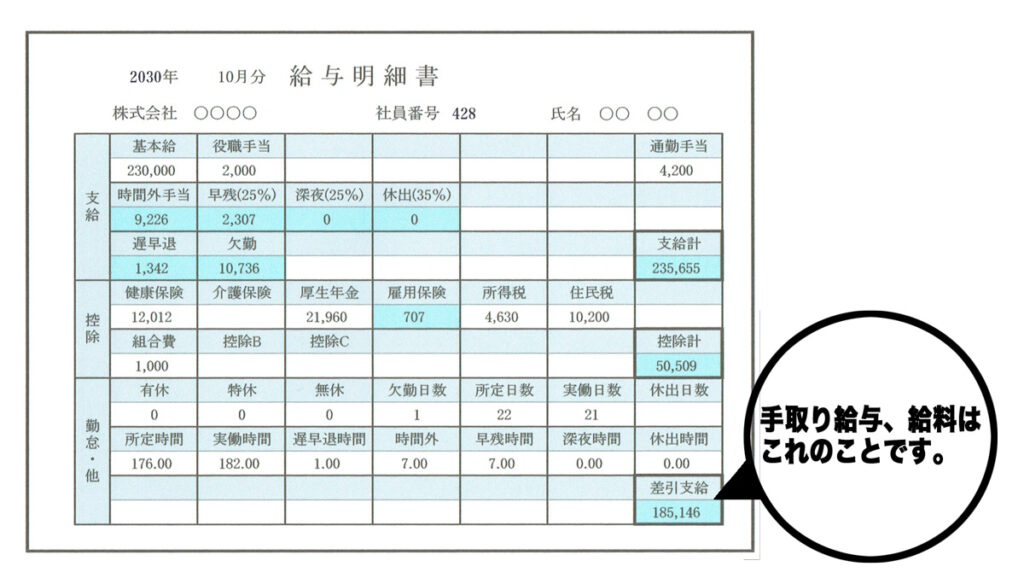

家計収入から税金や社会保険料などの支払い義務がある非消費支出を差し引いた手取り給与、給料のことを、可処分所得、と言います。

可処分所得は、会社から支給される給与から、所得税、住民税、社会保険料、を差し引いた金額です。

可処分所得から、公共料金の支払い、食費、衣類費、住居費、教育費、レジャー費、交際費を支出することになります。

支出して残りがあれば、それが余裕のある金額で、貯金もできますし、借金の返済にも使えるお金となります。

| 手取り18万5千円の場合 | |

|---|---|

| 住居費(家賃・住宅ローン) | 7万円 |

| 水道・光熱費(水道・電気・ガス代など) | 1.2万円 |

| 食費(外食含む) | 4万円 |

| 通信費(インターネット・携帯電話など) | 0.8万円 |

| 生活必需品費 | 0.5万円 |

| 自動車関連(保険・車検積立て) | 1.1万円 |

| 保険(医療保険) | 0.3万円 |

| 残り | 3.6万円 |

手取り給与が、18万5千円の場合、必要な支出をした後に残るのは3.6万円です。

この3.6万円が、貯蓄に回せる金額であり、借金の返済に当てることができる金額となります。

無理なく支払える借金返済額の計算方法まとめ

無理なくできる借金返済額の計算方法まとめ

- 手取り額の20%以下に、借金返済額を抑える

- 月々の収支を把握して貯金可能額=返済可能額と考える

人生初のキャッシングと返済計画|借金体験談

社会人2年目の夏。

2019年頃、大学時代にお世話になっていた先輩から「神戸で結婚式を挙げるので来てほしい。」と連絡がありました。

二つ返事でOKしたものの、その直後に転勤の辞令が。九州から東京へ転勤することになったのです。

転勤にともなう引越し費用は会社がその大半を負担してくれたのですが、この機会にと地デジ対応テレビを買ったり、部屋の大きさに合わせた家具を買ったりしているうちに、自分の貯金も底をついてしまったのです。

先輩の結婚式が給料日の前の週だったので、財布の中の現金が心もとない状態に……。

お金がないので結婚式に行かないというわけにもいかないので、人生で初めてキャッシングを利用することにしました。

必要なのは、ご祝儀代と二次会費用、交通費、宿泊費を考えて約20万円。

もしかしたら必要になるかもしれないと考えて、A社から借入したのは30万円。

事前に返済シミュレーションも確認して、自分の収入で返済できることも確認していたので問題ない、はずでした。

しかし、2年経ってみると、もっと余裕を持った返済計画を立てるべきだったと後悔している自分がいました。

| 手取り21万6千円 | |

|---|---|

| 住居費(家賃・住宅ローン) | 6.6万円 |

| 水道・光熱費(水道・電気・ガス代など) | 1.2万円 |

| 食費(外食含む) | 4.5万円 |

| 通信費(インターネット・携帯電話など) | 2.0万円 |

| 生活必需品費 | 1.2万円 |

| 交際費 | 2.0万円 |

| 保険(医療保険) | 0.3万円 |

| 残り | 3.8万円 |

月々の返済額は、約2万円。十分に返済できる金額のはずでしたが、テレワークに対応するために急遽パソコンを購入。12回払いのローンで、月々の支払額は1万2千円。

この時点でお金の余裕は無くなりましたが、急な出費にはなんとか対応できました。

しかし、その後も調子に乗って、Amazonで散財したり、A社から少額の借金を繰り返したせいで、借金総額は、利用限度額いっぱいの50万円に膨らんでしまったのです。

今まで通りに月々2万円の返済だと、完済するのは3年後で、返済総額は約65万円になります。

50万円借りたのに、利息として余計に15万円も支払うなんて……(涙。。。

ここで返済に専念していればよかったのに、さらに別の消費者金融から借金を重ねてしまい、気がつけば、月々の返済は5万円に……。。。

今は、交際費を削り、食費を削り、生活必需品の出費を削り、してなんとか凌いでいる状態です。

自分の失敗例から、借金の返済計画は、2年、3年と長期で考えるべきだと思います。

自分が失敗したポイントを以下にまとめます。

- 必要なお金だけ借りればよかった

- 急にお金が必要になることが、必ずあるから少しでも節約して貯金しておけばよかった

- 2社目の借金のときは、もう返済のことなんて考えずに、借りてしまった

最初にA社から借りたのは、30万円。本当に必要だったのは20万円だったので、10万円は余分に借りたことになります。

余分に借りた分は、結局、神戸のキャバクラや風俗で散財してしまった。借りなきゃよかったとホントに後悔しています。

それから、新型コロナ感染拡大という予想外の出来後があったので仕方のないですが、新たにパソコンを購入しました。

MacBook Airを買ったのですが、もっと安いパソコンでもよかったのでは?見栄を張っていたのでは?と降下しています。

今はあれこれ節約して返済していますが、これをもっと以前からやってたら、貯金もできただろうし、新たに借金することもなかったと思います。

2社目のセントラルから借りたときは、もう返済のことなんて何も考えずに、ただお金が必要だという一念に囚われていました。

もっと冷静に返済のことも考えていれば、別の方法もあったのでは……。

最後に、自分の失敗例を反面教師にして、無理のない借金をしてもらえたら、いいかなあと思います。

あなたの収入で借りていい上限額は?年収別・返済目安一覧

「いくらまでなら借りても安心?」と不安に思う方は多いのではないでしょうか。ここでは、年収ごとの返済目安や、職業別に変わる借入可能額の考え方をわかりやすく解説します。

🔸 年収別の安全な借入限度の目安

借金は「返せる範囲で借りる」が鉄則です。一般的には、月収(手取り)の20%以内に返済額を収めると、家計を圧迫せずに返済を続けられるとされています。以下は、年収ごとに見た安全な返済額の目安です。

| 年収(手取り) | 月々の安全な返済額(目安) | 借入額の目安(36回返済の場合) |

|---|---|---|

| 180万円(月15万円) | 3万円以内 | 約100万円以下 |

| 240万円(月20万円) | 4万円以内 | 約130万円以下 |

| 300万円(月25万円) | 5万円以内 | 約160万円以下 |

| 360万円(月30万円) | 6万円以内 | 約200万円以下 |

| 420万円(月35万円) | 7万円以内 | 約230万円以下 |

| 480万円(月40万円) | 8万円以内 | 約260万円以下 |

- 計算の前提:年利15%、36回(3年)返済

- 実際の限度額は審査によって異なります

重要なのは「借りられる金額」ではなく「返せる金額」から考えることです。

🔸 職業別で変わる返済余力とは?

同じ収入でも、職業によって返済に回せる余力は変わります。例えば、支出の変動幅や安定性に注目してみましょう。

- 会社員・公務員など安定した給与所得者

→ 月収の20~25%まで返済に充てられるケースが多い - フリーター・パートタイマー

→ 収入が変動しやすいため、15%以下が目安

→ 勤務先や勤続年数が短い場合は、さらに控えめに - 自営業・フリーランス

→ 経費や税金支払いがあるため、返済余力は想定より低くなりがち - 専業主婦(配偶者の収入ベース)

→ 本人収入がない場合は、返済原資が配偶者依存になるため審査上も制限あり

また、住居費・扶養家族の有無・車の維持費なども返済余力に大きく影響します。借入前に、家計全体の支出をしっかり見直しておきましょう。

無理のない返済=生活を圧迫しない返済が、長期的な安心につながります。

借金返済計画の立て方【初めてでも失敗しないコツ】

「返済額の計算方法は分かったけれど、実際にどうやって返済計画を立てればいいのか分からない」──そんな方のために、現実的かつ失敗しにくい返済計画の立て方を解説します。

🔸 月収・支出をもとにした現実的なシミュレーション

返済計画の第一歩は、正確な家計の把握です。収入と支出のバランスを確認し、毎月いくら返済に回せるかを明確にしましょう。

- 月々の手取り収入を確認

- 給与明細などから、実際に使えるお金(可処分所得)を把握

- 固定費と変動費を一覧化

- 家賃や通信費などの固定費

- 食費・交際費・日用品などの変動費

- 「生活に必要な最低支出」を差し引いた金額が、返済可能額

- 例:手取り18.5万円-支出14.9万円=残り3.6万円 → この中から返済額を決定

シミュレーションの例(毎月3万円返済)

- 借入額:50万円

- 年利:15%

- 返済回数:20回(約1年8ヶ月)

- 総返済額:約59万円(利息:約9万円)

🔸 返済途中での見直しポイントとは?

借金は「計画通りに返済し続ける」ことが理想ですが、途中で見直すことも大切です。特に以下のような状況になったときは、返済計画の再点検をおすすめします。

- 収入が減った(転職・休職・減給など)

- 支出が増えた(家族構成の変化・物価上昇など)

- 追加の借入をした/予定外のローンが発生した

見直しの方法としては…

- 返済額を一時的に減らす(リスケジュールの相談)

- 支出の見直し(固定費の削減や節約)

- 返済期間の延長(返済総額は増えるが月々の負担を軽減)

重要なのは、「返済が苦しい」と感じた段階で早めに対処することです。放置すれば延滞・遅延となり、信用情報に影響する可能性もあるため注意しましょう。

無理のない返済計画と、柔軟な見直しこそが、完済への近道です。

借りる前に確認したい3つのチェックリスト

「借金をするしかないかも…」そう考えたときこそ、一度立ち止まって確認したいポイントがあります。安易な借入は、将来の家計に大きな負担をかける可能性があるため、冷静な判断のための自己チェックリストを活用しましょう。

🔸 本当に今必要なお金かを見極める

「あと1万円足りない」「一時的に苦しい」などの理由で、安易にキャッシングを検討していませんか?

今すぐに使わなければならない理由があるかどうかを、以下の観点で確認しましょう。

- 支払い期限が明日までに迫っている?

- 医療・家賃など生命や生活に関わる出費か?

- 一時的な娯楽や見栄のための支出ではないか?

本当に必要なお金かどうかを見極めることが、後悔のない判断につながります。

🔸 返済のイメージが持てるか?

借りる金額だけでなく、返す金額と期間も事前に把握していますか?

返済計画なしに借入すると、後々の生活に支障をきたす可能性があります。

- 毎月いくら返済する予定か?

- 何ヶ月で完済する計画か?

- ボーナスや臨時収入に頼っていないか?

返済イメージが描けないままの借入は、リスクが高い行動といえます。

🔸 他の選択肢(副業・支援制度)を見たか?

キャッシング以外にも、状況を改善する方法はあるかもしれません。

- 公的な支援制度(生活福祉資金・一時生活支援など)の利用

- 副業・日雇いバイトでの一時的な収入確保

- 親族や友人への相談(ただしトラブルには注意)

借りることは最終手段。それ以外に頼れる選択肢が本当にないか?を今一度見直してみましょう。

この3つのチェックリストは、借入前に自分自身へ問いかける重要なステップです。

「どうしても必要な借入」かつ「返せる見込みがある」場合のみ、前向きにキャッシングを検討しましょう。

もし返済が苦しくなったら?早めにできる対処法

借金返済がきつくなってきた…そんな不安を抱えたとき、「返せなくなってから」ではなく「返しづらくなった今」こそ対処のタイミングです。ここでは、債務整理のような最終手段ではなく、もっと早い段階からできる現実的な対応策を紹介します。

🔸 支出を見直して月1万円でも余裕を作るには?

まず取り組みたいのが、家計の固定費や変動費の見直しです。月に1万円でも返済に回せる余裕を作れれば、完済までの道のりがぐっと近づきます。

- 通信費:格安SIMへの乗り換えで月数千円の節約

- サブスク:使っていないサービスの解約

- 食費・交際費:週単位で予算を組む、外食の頻度を見直す

支出の見直しは一時的に不便に感じるかもしれませんが、利息の負担を減らすための「攻めの節約」としてとらえましょう。

🔸 返済相談・リスケジュールという選択肢

収支の見直しだけでは追いつかない…そんなときは、借入先への相談をためらわないことが重要です。

多くの消費者金融やカードローン会社では、以下のような対応を相談できます。

- 返済期間の延長(リスケジュール)

- 返済額の一時的な軽減

- 返済日の変更(タイミングの調整)

特に中小消費者金融では、機械的ではなく柔軟に対応してくれる業者もあります。

ただし、支払いの遅延や未連絡のまま放置することは信用を大きく損なうため、早めの相談がカギとなります。

返済が苦しくなるのは、誰にでも起こり得ることです。

だからこそ、苦しくなる前に打てる手を知っておくことが安心につながります。節約と相談という「ダブルの対処」で、無理のない返済を続けていきましょう。