貸金業法によると「貸金業者は、年収の3分の1を超えて貸し出ししてはいけない」と決められています。

2017年頃から表面化した「銀行系カードローンの過剰貸付問題」を機に、金融庁による「総量規制の厳守」と「返済能力調査の厳格化」が進められています。

そのため、銀行系カードローンの借入も年収の1/3までに抑える自主規制が始まっています。

そこでこの記事では改めて「(1)総量規制とは(2)総量規制が作られた理由(3)総量規制に引っかかるケーススタディ」を解説します。

難しい話が嫌いな方は、ひとまずケーススタディをお読みいただくと、ご自身が総量規制に引っかかるかどうか分かると思います。その対処法も記載していますのでご覧ください。

総量規制のポイント

- 年収の3分の1を超える借入は原則として禁止

- 複数の金融機関(主に消費者金融)から借入がある場合、その合計額が年収の3分の1を超えてはいけない

スポンサードリンク

スポンサードリンク

総量規制とは

総量規制とは、年収の3分の1以上の借入れができないことを決めた貸金業法上の規制のことです。

2010年の貸金業法の改正の際に消費者の借り過ぎや多重債務化を防止するために設けられました。

貸付契約には「個人向け貸付け・個人向け保証・法人向け貸付け・法人向け保証」の4種類がありますが、総量規制の対象となるのは個人が事業性のないお金を借入れる「個人向け貸付」のみです。

具体的に言うと「消費者金融からの借入・クレジットカードのキャッシング」が総量規制の対象となります。

銀行は銀行法の管轄なので銀行のカードローンは総量規制の対象外となります。

違反すると罰則があるので、「本当は総量規制オーバーだから貸せないんだけど、内緒にしてくれるなら貸すよ?」なんてことはできません。

借りる側からすると「返すつもりなんだから、いくらでも貸してくれていいじゃないか!」と言いたくもなりますが、この法律が作られたのには理由があります。

総量規制が作られた理由

今では考えられないことですが、昭和の終わりバブル全盛の頃は誰でも簡単に借金ができました。

誰でもという表現は大げさなものではなくて、専業主婦でも無職でも「収入がありますよ」と申告するだけで、お金を借りることができました。収入証明書の提出とか在籍確認の電話なんてありませんでした。

ちょうどその頃、パチスロは4号機が全盛期。10万円20万円は当たり前で、100万円を1日で稼ぐのも現実的な話でした。

当然、使うお金も10万円単位で、給料で足りなければ消費者金融から簡単に借りて、パチスロに突っ込んでいたのです。

ギャンブルをするたびに勝ち続けていれば、返済も楽ですが、そんなことはないのでいずれは返済不能になります。

当時のサラ金は取り立ても厳しく「返せないなら腎臓を売れ」くらいのことは平気で言いましたし、朝から晩まで自宅に張り付かれたり、親兄弟親戚友人知人に返済を迫ったり、なんでもありでした。

追い込まれた人たちが、ヤミ金の被害にあったり、どこかに売り飛ばされたり、保険金をかけて自殺したりといったことが続き、社会問題になり国会でも議論されるようになったのです。

そして、2006年に貸金業法(お金を貸す会社が守るべき法律)が改正されて、総量規制が生まれたのです。

貸金業法の改正では、総量規制だけでなく以下のようなことが同時に決まりました。

貸金業法の改正のポイント

- グレーゾーン金利の廃止

- 返済能力の調査をきちんとする

- 指定信用情報機関を作る

これからお金を借りる人にはグレーゾーン金利は関係のない話なので、ここで説明はしません。

今も大きな影響があって、お金を借りる側にとっては問題になるのが、返済能力の調査と指定信用情報機関です。

指定信用情報機関はいわゆる「ブラックリストに載る」と言われる時に、載る場所のことです。

ここに延滞とか債務整理とか自己破産の情報が記録されています。

記録はブラックなものだけではなく、申し込みをした人の氏名・住所などの単純な個人情報から、借入している金融機関の情報など、金融に関する個人情報が記録されています。

この信用情報機関の情報を使って返済能力の調査が行われています。

調査の材料はそれだけでなく、収入証明書の提出や在籍確認の電話など複数の方法で行われています。

消費者金融と総量規制

消費者金融からの借入は総量規制の対象となります。そのため年収の3分の1までしか借入れできません。

総量規制を考慮した個人の借入限度額

| 総量規制を考慮した個人の借入限度額 | |

|---|---|

| 年収 | 借りることができる上限額 |

| 500万円 | 約166万円 |

| 400万円 | 約133万円 |

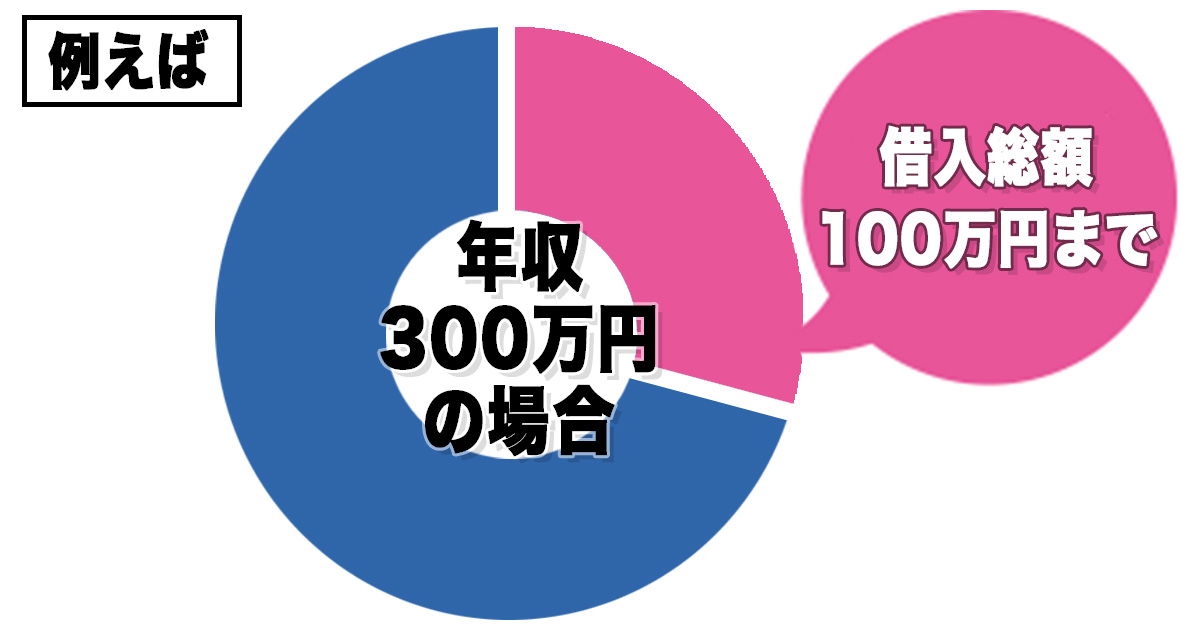

| 300万円 | 100万円 |

| 200万円 | 約66万円 |

| 100万円 | 約33万円 |

上記の借入限度額はあくまで借りることができる最高額であって、必ずこの金額を借りられるわけではありません。

個人が借りることができる借入れ上限額は審査で決まります。

銀行のカードローンと総量規制

2016年頃は総量規制の対象外の借入として銀行カードローンが大々的に宣伝されていました。

しかし、現在は銀行のカードローンも総量規制を守るように自主規制することになりました。

一部の銀行では年収の1/2まで融資をしているようですが、多くの銀行が年収の1/3までに制限しています。

同じく、総量規制の対象外ということで専業主婦への融資も大々的に広告していましたが、現在は自粛しています。

従って、銀行のカードローンは消費者金融のキャッシングよりも審査が厳しいだけの借入となっています。

総量規制の例外

銀行のカードローン以外にも総量規制には例外があります。

- 個人向け保証・法人向け貸付け・法人向け保証

- 不動産ローン

- 自動車ローン

- 高額療養費の貸付

- 有価証券や不動産担保貸付

- 金融商品取引業者が行う500万円超の貸付け

- 配偶者と併せた年収の3分の1以下の貸付け

- 顧客に一方的有利となる借換え

- 緊急の医療費の貸付け

- 個人事業者に対する貸付け

- 「つなぎ資金」に係る貸付け

結婚している場合には、夫婦の年収の合計の3分の1まで借入れ可能です。

また、おまとめローンや借り換えローンで金利が下がることで、利用者が有利になる場合には、年収の3分の1を超えても借入れすることができます。

おまとめローンや借り換えローン目的なら年収3分の1を超えても消費者金融から借入れできるということです。

総量規制に引っかかるケース

この章では、総量規制をオーバーして借入できないケースを紹介します。

複数社の借入があるケース

複数の貸金業者から借入れがあります。1社からの借入れが年収の3分の1を超えなければよいのですか?それとも、すべての借入れの合計が年収の3分の1を超えないことが必要ですか?

総量規制は、すべての借入残高が年収の1/3以内に収まることを要請しています。

複数の貸金業者から借りている場合、その合計金額が、年収の3分の1を超えていると新たな借入れはできません。

例えば、年収300万円の方が、貸金業者Aに80万円の借入れがある場合、貸金業者Bからは、20万円(300万円×1/3-80万円=20万円)までしか借りることができません。

他社借入をしたため、総量規制をオーバーしたケース

A社に50万円の借入枠があって10万円借りています。B社から50万円を借りたら、A社で新たに借入ができなくなりました。どうしてですか?

B社から50万円を借りた時点で総量規制オーバーとなったため、A社で新たな借入ができなくなったと考えられます。

例えば、年収200万円だと総量規制のラインは66万円です。

A社で10万円借りて、新たにB社から50万円を借りると借入総額は総量規制ギリギリの60万円となります。

A社で新たに借入をすると総量規制オーバーとなるので、借入枠が残っていたとしても借入ストップとなったのです。

借入枠は確実に借りられることを保証されたものではなく、他社借入や返済状況が考慮されたて、減額されたり、借入ストップになったりするものです。

あと○○円借りられる!とあてにしていると思わぬしっぺ返しを食うこともあるので注意が必要です。

借入残高が年収の3分の1を超えているかどうか、貸金業者はどのようにして判断する?

貸金業者からの借入残高のデータは、「指定信用情報機関」に集められます。

消費者金融は、指定信用情報機関を利用して、借り手の借入残高をいつでも容易に把握することができます。

従って、複数社から借入をして総量規制オーバーとなった場合もすぐに察知して、新規の貸付をストップします。

借り手の年収は、申し込みの際の自主申告と収入証明書の提出で、把握します。

収入証明書は原則として「(1)ある貸金業者から50万円を超えて借りるとき」または「(2)他の貸金業者から借りている分も合わせて100万円を超えて借りるとき」に提出が必要となります。

もともと、収入証明書の提出は消費者金融の借入が対象でしたが、昨今の銀行カードローンの過剰貸付問題を契機に銀行カードローンの契約でも提出を求められることが多くなり、一部では提出が義務付けられています。

収入証明書は一部の利用者にとって大問題にもなるので、別の記事で詳しく解説します。

投稿が見つかりません。さいごに

総量規制

- 総収入の3分の1までの貸付

- 総量規制は消費者金融など貸金業者に向けた法律ですが、銀行も自主規制として年収の1/3までの融資となっています

ここまで総量規制について解説してきました。

総量規制は多重債務を防ぐことを目的として作られましたが、時には余計なお世話に感じることもあるでしょう。

そのため総量規制を超えて貸し出しをするような金融機関はないかとネットで探す人もいらっしゃるかもしれません。

しかし、日本国の法律をきちんと守るまっとうな貸金業社は、総量規制オーバーで融資することはありません。

もし、あるとすればそれはヤミ金融で違法業者なので、絶対に利用してはいけません。

最後になりましたが、この記事があなたのお役に立てば幸いです。