総量規制。

何となくわかったつもりという方も多いのではないでしょうか。

この記事では「 キャッシングやカードローンの総量規制 」についてわかりやすく解説いたします。

この記事でわかること

- そもそも総量規制って何?

- 総量規制オーバーでも借りられる?

- 総量規制ギリギリまで借りられる消費者金融は?

なお総量規制と言う言葉で「 不動産の総量規制 」を指す場合もあります。

不動産の総量規制については「 不動産・総量規制(ウィキペディア) 」に詳しく解説がされているのでご覧ください。

総量規制のきほんを解説します

まずは総量規制について簡単に解説をいたします。

総量規制についてちょっと知りたいと言う方はこの項目を読むだけでもいいかもしれませんね。

ちなみに総量規制についてより詳しい解説はこの後の「 総量規制をもっと詳しく 」で行っています。

また、総量規制オーバーでも借りられるかどうかについは「 総量規制オーバーでも借りられる? 」、総量規制ギリギリまで借りられるかどうかについては「 総量規制ギリギリまで借りられる? 」で詳しく解説しています。

総量規制って何?

総量規制を簡単に言うと「 個人の借入を抑える 」仕組みです。

「 個人の借入を抑える 」なんてなんだかイジメられているようにも感じられますが、もちろんそんな事はありません。

総量規制は、個人が返済に苦しむほど借金をしないように、個人の借入が年収の3分の1までに制限される仕組みです。

つまり、個人を借金地獄から守るための大切なルール。

それが、総量規制なのです。

総量規制については「 貸金業法 」と言う法律で定められています。

貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

引用元:貸金業法第十三条の二

個人を借金地獄から守るためのルールに関連して。

キャッシング利用者が50万円を超える借入をする場合は収入証明書を提出するよう、貸金業法では義務づけています(貸金業法第十三条第3項)。

貸金業者は、前項の場合において、次の各号に掲げる場合のいずれかに該当するときは、第一項の規定による調査を行うに際し、資金需要者である個人の顧客(以下この節において「個人顧客」という。)から源泉徴収票(所得税法(昭和四十年法律第三十三号)第二百二十六条第一項に規定する源泉徴収票をいう。以下この項及び第十三条の三第三項において同じ。)その他の当該個人顧客の収入又は収益その他の資力を明らかにする事項を記載し、又は記録した書面又は電磁的記録として内閣府令で定めるものの提出又は提供を受けなければならない。ただし、貸金業者が既に当該個人顧客の源泉徴収票その他の当該個人顧客の収入又は収益その他の資力を明らかにする事項を記載し、又は記録した書面又は電磁的記録として内閣府令で定めるものの提出又は提供を受けている場合は、この限りでない。

引用元:貸金業法第十三条第3項

キャッシングやカードローンを利用する際は、収入証明書も関連してくることが多いので、こちらも覚えておいてくださいね。

総量規制は「貸金業法」と呼ばれる法律の中で決められていて、2010年(平成22年)6月に施行されました

総量規制の対象になる取引は?

総量規制は、個人の過剰な借入を防ぐための仕組みです。

したがって、総量規制の対象は個人だけ。法人は対象外です。

ココがポイント

総量規制の対象は個人。法人は総量規制の対象外

お金を貸す会社は消費者金融だけではありませんね。

銀行やクレジットカード会社、信販会社などいろいろあります。

総量規制はそのすべての金融機関を対象としているわけではありません。

総量規制を規定している貸金業法は、貸金業者を規制する法律です。

貸金業者とは「 消費者金融、クレジットカード会社、信販会社 」などのことです。

総量規制の対象

- 消費者金融

- クレジットカード会社

- 信販会社

- リース会社

ちなみに、銀行は貸金業法ではなく銀行法と言う法律で規制されているので、総量規制には直接関係はありません。

総量規制は、個人が消費者金融などの貸金業者からの借入やキャッシングを規制するルールと言うことになります。

総量規制の対象にならない取引は?

法律には例外がつきもの。

総量規制にも対象にならない取引がたくさんあります。

ここでは総量規制の対象にならない取引を3つをご紹介します。

銀行取引は総量規制の対象外

総量規制は、消費者金融などの貸金業者を規制する法律です。

銀行は貸金業者ではないので、貸金業法とは関係ありません。

したがって、銀行は総量規制の対象外です。

ココがポイント

銀行は総量規制の対象外

例えば、銀行カードローンは消費者金融とそっくりなサービスですが、総量規制の対象外となっています。

この法律を逆手にとって、2015年頃、銀行カードローンは年収の3分の1を超える融資を行ったり、収入のない専業主婦にも融資を行っていました。

これが国会で問題になり、現在は銀行業界の自主規制として年収の3分の1を超える融資を行わないこととしています。

ココに注意

銀行カードローンも年収の3分の1までしか借りられない

事業資金の借入は総量規制の対象外

個人の借入でも、借入理由が「 事業資金 」の場合、総量規制の対象外となります。

例えば「 個人事業主が事業資金を借りるケース 」や「 会社員が副業を始めるために事業資金を借りるケース 」は総量規制の対象外です。

クレジットカードのショッピング枠は総量規制の対象外

クレジットカードのショッピング枠は総量規制の対象外です。

ココがポイント

「 クレジットカードで買い物 」は総量規制の対象外

例えば、楽天市場でミネラルウォーターを楽天カードで購入したとしても、これは総量規制の対象外です。

年収の3分の1を超えるミネラルウォーターを購入することもできます。

一方、クレジットカードのキャッシング枠については総量規制の対象となります。

ココに注意

クレジットカードのキャッシングは総量規制の対象です!

例えば、楽天カードで10万円をキャッシングして楽天銀行に振り込んでもらった場合、この取引は総量規制の対象となります。

年収の3分の1を超えて楽天カードのキャッシングを利用することはできないのです。

上記以外でも、総量規制の対象にならない取引があります。詳しくは「 総量規制の対象にならない取引って? 」で紹介しています。

総量規制についてもっと詳しく知りたい方は是非ご覧ください。

総量規制が導入された理由〜過酷な取り立て、借金地獄

貸金業法で規定されている総量規制の目的は、個人を借り過ぎから守ることです。

実は、2010年の貸金業法改正以前は、いくらでも借金することができました。

これは決して過剰な表現ではありません。

かく言う私も年収400万円で最大450万円の借金がありました。

なんと全て消費者金融からの借金です。

年収を超えた過剰な融資だけでなく、収入0円の人や収入のない専業主婦・専業主夫へも過剰な融資が行われていたのです。

多額の借金を抱えた人たちは、いずれ返済ができなくなります。

当時の消費者金融の取り立ては、本当に過酷で厳しいものでした。

腎臓を売れ、生命保険に入って自殺しろ、ソープランドで働け、マグロ漁船に乗れ、ダムの建設現場で働け、などなど取り立ての為なら何でもやりました。

結果として、家族崩壊、一家離散、自殺、犯罪が増加して、社会問題化します。

一部のマスコミがサラ金問題を報道しますが、ジャーナリストを執拗に追い詰めたり脅迫したり盗聴したりといった事件(武富士ジャーナリスト宅盗聴事件)など、当時の大手消費者金融は執拗に抵抗しました。

しかし、世論の声に押される形で、国会でもサラ金問題が議論され、ついに貸金業法の改正が行われたのです。

その際にグレーゾーン金利の廃止や総量規制等が導入されたのです。

貸金業法の改正で、多重債務者や債務整理、自己破産の件数は確かに減りました。

しかし、新たな問題も明らかになっています。

例えば、昨今のコロナ禍のように予想外の出来事で収入が減ったり、ゼロになったときに総量規制や改正貸金業法が足枷となり、本当に困っている人がお金を借りられない、借入難民の問題。

また、借入難民を狙った闇金融の暗躍など、融資にまつわる問題は放置されたままです。

総量規制をもっと詳しく!

総量規制の目的は個人を過剰融資から守ること。

では、私たちはどのように守られているのでしょうか?

以下で詳しく見ていきましょう。

「 個人の借入 」だけが対象

総量規制は個人の借入が対象です。

例えば、個人事業主が事業拡大のために事業資金の融資を受けるのは、総量規制の対象となりません。

年収の3分の1以上の事業資金でも借りることができます。

また、クレジットカードでの買い物も総量規制の対象外です。

年収を気にせず必要な時に必要なものを買うことができます。

1つ気をつけて欲しいのは、連帯保証人。

連帯保証取引も総量規制の対象外です。

例えばあなたの年収が300万円だとしましょう。

あなたの友人が300万円の借金をするのに、あなたに連帯保証人になってほしいと頼んできました。

10年以上の付き合いのある親友の頼みを断れなかったあなたは、連帯保証人契約書にハンコを押します。

しかし、予想外のコロナ禍で友人は返済ができず、夜逃げ。

もし、こんなことになってしまったら借金300万円はあなたが返済していかなければなりません。

年収300万円のあなたが300万円の借金をするなんて、総量規制から考えるとおかしな話ですが、連帯保証人契約は総量規制の対象外なので仕方がありません。

くれぐれも連帯保証人契約書にハンコを押すときは気をつけてくださいね。

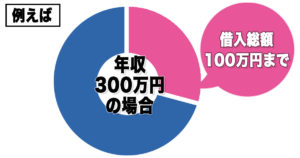

年収による借入制限(年収の1/3まで)

消費者金融などの貸金業者から借りられるのは、最大でも年収の3分の1まで。

勘違いしている人も多いようですが、これは1社からの借り入れが年収の3分の1に抑えられるわけではありません。

貸金業者からの全部の借入の合計額が年収の3分の1を超えてはいけないルールなのです。

例えば、年収300万円の人がキャッシングできるのは最大で100万円までとなります。

50万円を超える借入などで収入証明書の提出が必要

総量規制ではありませんが、こちらも大切なルールなのでご紹介します。

キャッシングを利用するときは、以下のいずれかのケースに当てはまると、収入証明書の提出が義務付けられています(貸金業法第十三条第三項)。

収入証明書が必要になるケース

- 1社からの借入希望額が50万円を超える場合

- 複数の会社からの借入合計額(希望額を含む)が100万円を超える場合

上記のどちらかに当てはまれば、収入証明書を必ず提出する必要があります。

提出物といっても原本を渡すわけではなく、コピーしたものを郵送したり、FAXで送信したり、スマートフォンで撮影した画像を送信すればokです。

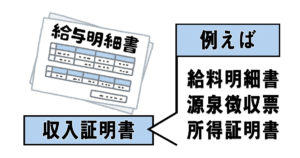

ところで収入証明書とは具体的にはどのようなものなのでしょうか?

金融機関が提出を求める収入証明書は、会社ごとに微妙に異なりますが、基本的には下記の書類を提出すれば問題ありません。

収入証明書の例

- 源泉徴収票(最新のもの)

- 給料明細書(直近2か月分)

- 所得証明書(最新のもの)

- 税額通知書(最新のもの)

- 確定申告書の控え(税務署の印鑑を押されたもので最新のもの)

上記の書類のうち1点、または会社によっては2点を提出します。

上記のケース以外でも、審査の過程で収入証明書の提出を求められることがあります。

また、中小消費者金融や街金には多いのですが、借入金額に関わらず必ず収入証明書の提出を求められる場合もあります。

申し込みする前に、収入証明書を一応準備しておくとスムーズに融資を受けられます

総量規制の対象にならない取引って?

この項目では、総量規制の対象にならない取引について少し詳しく解説いたします。

- 総量規制の対象外の取引

- 総量規制の除外になる取引

- 総量規制の例外になる取引

総量規制の対象外の取引って何?

総量規制の対象外になる取引は以下の2つがあります。

総量規制の対象外

- 銀行との借入取引

- 借り手が法人となる借入取引

例えば、銀行で住宅ローン、カーローン、教育ローンなどを利用する場合、すべて総量規制の対象外となります。

貸金業者と個人の借り入れ取引が総量規制の対象となりますが、個人の取引であっても対象にならない取引があります。

それは「 総量規制の除外 」と「 総量規制の例外 」です。

1つずつ見ていきましょう

「 総量規制の除外 」になる取引は?

まずは「 総量規制の除外 」にあたる取引を紹介しましょう。

総量規制の除外

- 不動産購入または不動産に改良のための貸付け(そのためのつなぎ融資を含む)

- 自動車購入時の自動車担保貸付け

- 高額療養費の貸付け

- 有価証券担保貸付け

- 不動産担保貸付け

- 売却予定不動産の売却代金により返済できる貸付け

- 手形(融通手形を除く)の割引

- 金融商品取引業者が行う500万円超の貸付け

- 貸金業者を債権者とする金銭貸借契約の媒介

引用元:貸金業法施行規則第十条の二十一第1項各号

上記の取引は、総量規制の借入計算に含めません。

例えば、住宅ローンは購入する家が担保となるので総量規制の除外取引となります。

したがって、年収を超える住宅ローンも組めるわけです。

「 総量規制の例外 」になる取引は?

「 総量規制の例外 」とは年収の3分の1を超えていても借入が認められる取引のことです。

総量規制の例外となる取引には以下のようなものがあります。

総量規制の例外

- 顧客に一方的有利となる借換え

- 緊急の医療費の貸付け

- 社会通念上緊急に必要と認められる費用を支払うための資金の貸付け

- 配偶者と併せた年収の3分の1以下の貸付け

- 個人事業者に対する貸付け

- 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

引用元:貸金業法施行規則第十条の二十三第1項各号

上記の取引の中でも、特に大切な取引を少し詳しく解説いたします。

【 総量規制の例外 】顧客に一方的有利となる借換え

例えば、あなたが年収600万円で借入が5社から合計200万円あったとします。

5社も取引していると面倒なので一社にまとめようと思っても、すでに年収の3分の1まで借りているので、本来なら融資は受けられません。

しかし、仮に今まで各社で18%だった金利が、借入を一社にまとめた場合、金利15%になるとします。

借入額は変わりませんが、金利が18%から15%に低くなった分、あなたにとっては有利な取引となります。

こうしたケースでは「 総量規制の例外 」として取引が認められるのです。

ちなみにこうした取引を「 借り換えローン 」や「 おまとめローン 」といいます。

ココがポイント

「 借り換えローンやおまとめローン 」は総量規制オーバーでも利用できます

【 総量規制の例外 】配偶者と併せた年収の3分の1以下の貸付け

この規定は主に「 専業主婦・専業主夫 」を念頭にしたルールです。

消費者金融などの金融機関からの借入には「 安定した収入 」が必要となります。

しかし、専業主婦・専業主夫はご自身に収入がないので借り入れができません。

このようなケースで利用できるのが「 配偶者と併せた年収の3分の1以下の貸付(=配偶者貸付) 」です。

例えば、配偶者が年収600万円で、借入はなかったとします。

この場合、専業主婦・専業主夫は配偶者貸付を利用して、最大200万円まで借りることができます。

ただし、配偶者に内緒で勝手に借りる事はできません。

配偶者の同意や配偶者の年収確認、配偶者の勤務先への在籍確認など一般的な融資審査が行われます。

ココに注意

配偶者貸付には、配偶者の同意が必要

また、配偶者貸付を行うことを了承する書面の提出も必要になり、個人が自分で融資を受けるより面倒な手続きとなります。

そのため配偶者貸付に対応してくれる消費者金融はほとんどありません。

一応、配偶者貸付と言う制度はあるものの、ご自身に収入のない専業主婦・専業主夫がお金を借りるのは厳しいと考えた方が良いでしょう。

ココに注意

ご自身に収入のない専業主婦・専業主夫がお金を借りるのは難しい

【 総量規制の例外 】個人事業者に対する貸付け

個人事業主が事業資金を借りる取引は総量規制の対象外です。

しかし、借主が個人事業主であっても生活費を借りる場合は総量規制の対象となります。

また、基本的に消費者金融のキャッシングやカードローンは個人向け融資となっています。

事業資金の借り入れはできないのでご注意ください。

ココに注意

消費者金融は個人向け融資が専門。事業資金の借入はNG

事業資金として利用できる担保なし保証人なしのローンは、ビジネスローンと呼ばれ、個人向け融資とは別に用意されています。

総量規制のQ&A。ファイナンシャルプランナーがお答えします

この項目では、総量規制についてよくある疑問にお答えします。

総量規制を破ったら、個人に罰則はある?

個人には罰則がありません。

しかし、貸金業者には行政処分など厳しい処分が課されます。

したがって、貸金業者が総量規制オーバーの融資を行う事はありません。

もし、総量規制オーバーでも融資すると宣伝する業者があれば、それは法律を守らないヤミ金業者です。

絶対にヤミ金業者から借りてはいけません。

なぜなら、ヤミ金業者と関わると犯罪に巻き込まれるかもしれないからです。

馬券で大穴をあてたけど、これも年収に認められる?

競馬に限らず、パチンコやパチスロ、競輪、競艇といったギャンブルや宝くじ、totoなどから得た収入は、年収と認められません。

貸金業法で年収にあたるものとして規定されているのは以下の通りです。

年収にあたるもの

- 給与

- 年金

- 恩給

- 定期的に受領する不動産の賃貸収入(事業として行う場合を除く。)

- 年間の事業所得(過去の事業所得の状況に照らして安定的と認められるものに限る。)

引用元:貸金業法施行規則第十条の二十二

消費者金融などの貸金業者は融資審査で年収を重視しています。

審査で重視されている年収は「 安定して継続した収入 」というのがポイントになります。

ギャンブルなどの収入は、安定して継続した収入とは言えませんよね。

したがって、年収とは認められないのです。

ちなみに、雇用保険の保険金も受給期間が限定されているので安定して継続した収入とは認められません。

簡単に言うと「 雇用保険を受けているからお金貸して 」なんてことはできないのです。

コラム

年金受給だけで消費者金融から借りられる?

貸金業法には年収にあたるものとして、年金が記載されています。

この規定通りだと、収入が年金だけでも消費者金融から融資を受けられそうに思われます。

しかし、主たる収入が年金だけの場合、消費者金融から融資を受けるのは厳しいのが現状です。

また、年金以外の収入があったとしても、66歳以上の方が消費者金融から融資を受けるのも難しい。

公的機関の融資や行政を頼りにするしか方法がないケースが多いようです。

ヤミ金からの借り入れは総量規制の対象になる?

そもそもヤミ金とは法律を守らない反社会的勢力のことです。

法律を守らない反社会的勢力なので、金利は法外に高く、暴力や脅迫をして取り立てます。

ヤミ金との関わりはあなたの人生を破壊します。

絶対にヤミ金とは取引をしないでください。

総量規制オーバーでも借りられる?

総量規制では消費者金融からの借り入れは年収の3分の1までと決められています。

しかし、どうしてもお金が必要な時は、総量規制オーバーでも内緒でお金を借りたりはできないのでしょうか?

残念ですが、原則として、総量規制オーバーでも内緒で融資を行ってくれる消費者金融はありません。

なぜなら、総量規制オーバーの融資は貸金業法と言う法律に違反するので、消費者金融は営業停止などの厳しい処分が課せられるからです。

ただし、「 緊急の医療費の貸付 」や「 社会通念上緊急に必要と認められる費用を支払うための資金の貸付 」、「 個人事業者に対する事業資金の貸付 」、「 顧客に一方的に有利となる借り換えローンやおまとめローン 」などは総量規制の対象外です。

したがって、総量規制オーバーでも利用できる可能性があります。

ここで紹介した総量規制オーバーでも利用できる取引はどこの消費者金融でも扱っているわけではありません。

一般論ですが、小さな街金よりもアコムのような大手消費者金融の方が可能性があります。

まずは相談してみましょう。

総量規制ギリギリまで借りられる?

総量規制では年収の3分の1までに融資を抑える事が決められています。

逆に、「 年収の3分の1までは借りられる 」とも考えられますね。

しかし、実際のところ「 年収の3分の1ギリギリまでお金を借りるのは難しい 」のが実情です。

例えば、年収300万円の人がすでに80万円の借り入れがあったとします。

総量規制によると融資上限は100万円となるので、あと20万円は借りられそうですね。

そこで、消費者金融に20万円の融資を申し込んだとしましょう。

消費者金融にもよりますが、借りられたとしても5万円〜10万円、場合によっては審査否決で融資不可となることも。

なぜ、総量規制ギリギリまで借入できないのでしょうか?

理由は、借入額が多いと返済不能になるリスクが高くなるので、消費者金融も融資に消極的になってしまうからです。

「 総量規制ギリギリまで借りられない 」傾向は、大手消費者金融に顕著です。

ココに注意

アコムやアイフル、プロミスなど大手消費者金融は総量規制ギリギリまでは借りられない

一方、セントラルやいつも、アロー、アルコシステムのような中小消費者金融は少額ですが融資を期待できます。

もし、あなたが総量規制ギリギリまで融資を受けたいなら、中小消費者金融を検討すると良いでしょう。

総量規制ギリギリまで融資を期待できる中小消費者金融

セントラル公式サイトはこちらからクレジットカードのキャッシングも総量規制の対象なの?

クレジットカードのキャッシングは総量規制の対象となります。

一方、クレジットカードのショッピング枠は総量規制の対象外。

例えば、楽天市場でミネラルウォーターを楽天カードで購入しても、この取引は総量規制の対象外です。

つまり、年収の3分の1を超えるミネラルウォーターを購入しても問題ありません。

銀行カードローンは総量規制の対象なの?

銀行は総量規制の対象外です。

したがって、銀行カードローンも総量規制の対象外です。

しかし、2010年頃、銀行カードローンの過剰融資問題が表面化し、現在は銀行業界の自主規制として年収の3分の1を超える融資を行わないこととしています。

つまり、銀行カードローンで総量規制オーバーの融資は期待できません。

住宅ローンは総量規制の対象なの?

住宅ローンは総量規制の対象外です。

したがって、年収の3分の1を超える住宅ローンも問題なく契約することができます。

カーローンは総量規制の対象なの?

カーローンは総量規制の対象外です。

したがって、年収の3分の1を超えるカーローンも問題なく契約することができます。

まとめ

まとめ

- 総量規制は個人を過剰融資(借金地獄)から守るためのルール

- 総量規制の対象は主に消費者金融から個人が借入するケース

- 個人が消費者金融から借入できるのは、年収の3分の1まで

- 銀行カードローンの融資も年収の3分の1までに自主規制

- 住宅ローンやカーローンは総量規制の対象外

- 借り換えローンやおまとめローンは総量規制の対象外

- 総量規制オーバーで借りるのは無理

- 総量規制ギリギリまで借りたいならセントラルやいつも、アローといった中小消費者金融

ファイナンシャルプランナー

監修者 ミナミ ケイスケのコメント

総量規制はキャッシングやカードローンの利用者を守るために作られたルールです。これによって債務整理や自己破産が減り一定の効果を上げています。

一方で、本当にお金が必要な人にとっては不便な規制でもあります。例えば「 借り換えローンやおまとめローン 」のような総量規制の例外や対象外となる借り入れ方法を知ることで、いざと言うときにきっとあなたの役に立つでしょう。

どうしてもお金が必要だとしても「 総量規制オーバーでも融資する 」と宣伝するようなヤミ金(闇金融)やひととき融資、ソフト闇金などは絶対に利用してはいけません。