「スマホ延滞で強制解約された」「クレジットカードの支払いを滞納した」「闇金との関係があった」——

そんな過去があると、消費者金融の審査に通らないと思いがちです。

しかし、中小消費者金融のセントラルは「過去より今の状況」「信用情報より相談内容」に耳を傾けてくれる柔軟な金融機関。

この記事では、実際に延滞や信用情報にキズがある方がセントラルの審査を通過できた体験談を集め、FP(ファイナンシャルプランナー)の視点で分析。

金融ブラック・スマホ強制解約・クレカ延滞といった状況でも借入ができた理由と、どんな準備をすべきかを解説します。

「本当に借りられるの?」「どうすれば可能性が上がるの?」

そんな不安に寄り添い、あなたの“次の一手”を後押しする記事です。

そもそもセントラルってどんな会社?【柔軟審査の理由】

セントラルは、全国対応の中小消費者金融として、柔軟な審査方針と利用者の事情に寄り添った対応で高評価を得ています。その理由を解説します。

中小消費者金融の中でも「柔軟対応」で選ばれている理由

セントラルは中小消費者金融の中でも、特に「柔軟な対応」に定評があります。これは単に「審査が甘い」という意味ではなく、利用者一人ひとりの背景や事情を“人の目”で見て判断していることが大きな理由です。

例えば、大手では機械的に落とされがちな副業や非正規雇用、延滞経験のある方でも、セントラルでは書類の内容や相談時の受け答えをもとに「今、返せるかどうか」を見極めてくれます。

また、電話連絡なしでの在籍確認や、使い道の明確化による印象改善など、細かい相談にも応じてくれるため、“最後の頼みの綱”として選ばれるケースも多いのです。

「電話なし」「柔らかい対応」…体験談に共通する特徴

セントラルを利用した多くの体験談に共通して見られるのが、「電話連絡がなかったので安心できた」「対応が丁寧だった」といった声です。

とくに夜職や副業、個人事業主といった属性の人にとって、在籍確認の電話が不要である点は大きなメリット。勤務先に知られたくないという不安を軽減できます。

また、審査の場面でも「冷たい対応」ではなく、相談に応じてくれる「人間味のある柔らかさ」が評価されています。「話を聞いてもらえる」姿勢が、信頼感や心理的ハードルの低さにつながっているのです。

これは大手のマニュアル的な対応と一線を画す、セントラルならではの特長といえるでしょう。

FPから見たセントラルの強みと注意点

ファイナンシャルプランナーの視点から見ても、セントラルは「金融弱者」に優しい選択肢です。

大手消費者金融がスコアリング審査で門前払いする中、セントラルは“相談してから判断する”という柔軟なスタンスをとっています。

特に年収が低い、雇用形態が不安定、過去に金融トラブルがあったといったケースでも「書類を揃える」「使い道や返済計画を伝える」などの準備をすれば、審査通過の可能性は十分にあります。

ただし、注意点もあります。柔軟な審査をしてくれる反面、金利は大手と同等またはやや高めなことが多く、借りすぎにはくれぐれも注意が必要です。

スマホ延滞・クレカ延滞でも借りられた人たちの体験談

強制解約後でも通った男性の事例【30万円】

| 年齢・性別 | 30歳 女性 |

|---|---|

| 仕事 | 正社員 |

| 住所or住居 | 東京都 |

| 年収 | 380万円 |

| 勤続年数 | 5年 |

| 他社借入 | なし |

| ブラック歴 | スマホ代の延滞・強制解約 |

| 審査歴 | クレジットカード 審査否決 セントラル 審査可決 |

| 借入目的 | 生活費補填 |

クレカ延滞から3ヶ月で借入成功【10万円】

| 年齢・性別 | 42歳 男性 |

|---|---|

| 仕事 | 介護職員 |

| 住所 | 宮城県仙台市 |

| 年収 | 250万円 |

| 勤続年数 | 5年 |

| 他社借入 | なし |

| ブラック歴 | クレジットカードの延滞 |

| 審査歴 | セントラル 審査可決 |

| 借入目的 | 生活費補填 |

直近まで延滞があっても通過した人の声

| 年齢・性別 | 30歳 男性 |

|---|---|

| 仕事 | 会社員 |

| 住所 | 群馬県 |

| 年収 | 280万円 |

| 勤続年数 | 1年 |

| 他社借入 | なし |

| ブラック歴 | クレジットカードの延滞 |

| 審査歴 | セントラル 審査可決 |

| 借入目的 | 生活費補填 |

「借りられない」と言われた信用情報でもOKだったケース

| 年齢・性別 | 36歳 男性 |

|---|---|

| 仕事 | 会社員 |

| 住所 | 東京都 |

| 年収 | 420万円 |

| 勤続年数 | 6年 |

| 他社借入 | なし |

| ブラック歴 | クレジットカードの延滞(24日目) |

| 審査歴 | セントラル 審査可決 |

| 借入目的 | 生活費(本当はクレカの支払い) |

ブラック・闇金経験者でも通過できた理由と体験談

闇金返済のために相談、誠実さが通過の鍵に【30万円】

| 年齢・性別 | 43歳 男性 |

|---|---|

| 仕事 | 会社員 |

| 住所 | 山形県 |

| 年収 | 380万円 |

| 勤続年数 | 12年 |

| 他社借入 | ヤミ金融から20万円 |

| ブラック歴 | 3年前に自己破産 |

| 審査歴 | セントラル 審査可決 |

| 借入目的 | 生活費 |

「過去の金融トラブルがあるからもう無理」と諦める前に、一度相談してみる価値は十分にありますね。

他社ではNGでも通った理由とは?

大手や一部の中小消費者金融では、スマホ延滞・クレジットカードの遅延・過去の強制解約などがあれば、ほぼ確実に審査落ちします。信用情報に記録が残っている以上、システム的に通過が不可能というケースも少なくありません。

しかし、セントラルでは「金融トラブル=即NG」ではなく、現在の状況や誠実な相談内容を重視して判断されるため、過去に問題があっても通過できる可能性があります。

実際に通過した方の多くが共通して語っているのは、以下の3点です。

- 「素直にトラブルの経緯を説明した」

- 「今後の返済計画をしっかり立てた」

- 「相談時の対応が丁寧で不安が和らいだ」

これは、セントラルが“機械的なスコアリング”に頼りすぎず、人の目で実態を見てくれる中小消費者金融ならではの強み。金融トラブル歴があるからといって、すぐに諦める必要はないのです。

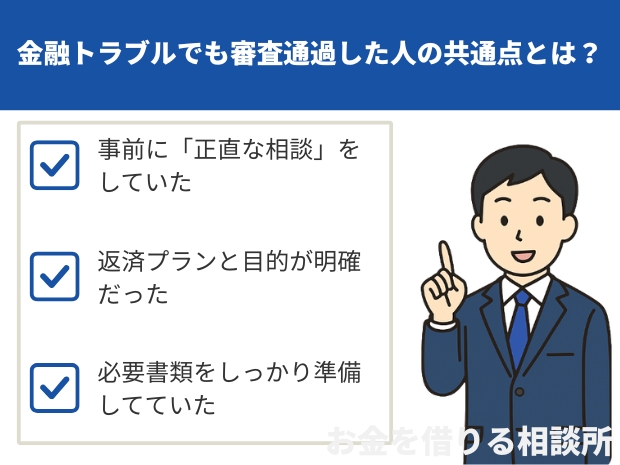

金融トラブルでも通過できた人の共通点とは?

事前に「正直な相談」をしていた

信用情報に不安がある人ほど、事前の相談で正直に状況を説明することが重要です。延滞や債務整理、闇金からの借入など、「言いづらいことだから」と隠してしまうと、審査の段階で発覚し、かえって印象を悪くしてしまいます。

セントラルのような中小消費者金融は、“どうしてそうなったのか”という背景事情や、現在の返済意志をヒアリングによって丁寧に確認するスタンスをとっています。つまり、「今後きちんと返していけるかどうか」を重視しているのです。

審査通過者の多くは、「不安があるからこそ、正直に話してみた」と語っており、誠実な相談こそが“審査のカギ”ですね。

返済プランと目的が明確だった

延滞や債務履歴がある場合でも、しっかりとした返済計画と借入目的を示すことが、セントラルの審査では大きな武器になります。

とくに中小消費者金融では、「この人は返していけそうか?」をスコアだけでなく、相談時のやりとりからも判断します。そこで重視されるのが、以下の2点です。

- 借入の目的が明確であること(例:家賃の支払い、生活再建の初期費用など)

- 返済の意思とプランをきちんと伝えられていること(例:収入のタイミングや支払い可能額の説明)

セントラルの体験談では、審査で収入証明書を提出した人ほど、融資可決される傾向が見られます。書面で裏付けられた返済力と、明確な借入理由があれば、過去の信用情報に不安があってもお金を借りるは十分にあります。

必要書類をしっかり準備していた|FPが教える「審査を突破した人の共通点」

金融トラブル経験者でもセントラルの審査を通過できた人には、共通点があります。それが「必要書類の準備が万全だった」ことです。

とくに延滞歴やクレジットカードの強制解約がある場合、信用情報だけでは不安要素が先行しがちです。しかし、以下のような書類が揃っていれば、“実態”を評価してもらえるチャンスが広がります。

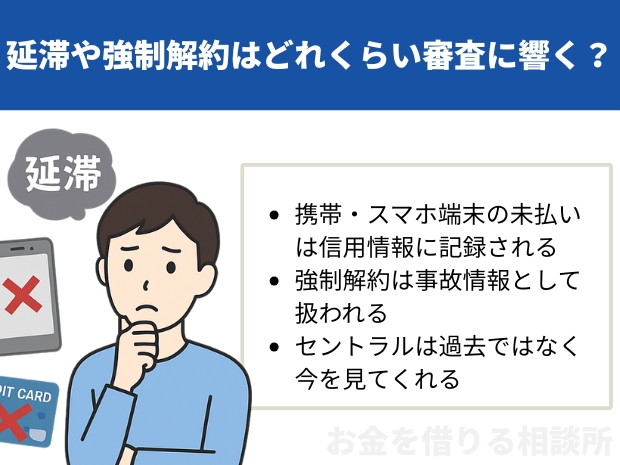

延滞や強制解約はどれくらい審査に響く?【信用情報の基本】

- 携帯代・スマホ端末の未払いも信用情報に記録される

- 強制解約は「事故情報」として扱われる可能性あり

- セントラルは“履歴”ではなく“今”を見てくれる傾向がある

スマホ代やクレジットカードの延滞・強制解約は、知らないうちに信用情報に記録され、ローン審査に大きく影響します。特に「延滞してから数ヶ月で申込む人」は要注意。ここではその仕組みと、セントラルの対応スタンスについて解説します。

スマホ延滞・強制解約の影響とは?

スマホ本体の分割払い(割賦契約)や、通信費の未納が続いた場合、支払い遅延としてCIC(割賦販売法対象)などの信用情報機関に「延滞」や「異動」として記録されます。

特に3ヶ月(91日)以上滞納した場合は、強制解約と同時に「異動情報」として記録される可能性が高く、金融機関側の審査で“信用リスクあり”と判断されることも。

ただし、滞納後に完済し、現在の収入や返済能力が整っていれば、セントラルのような中小消費者金融では「過去より現在」を重視してくれるケースもあります。

クレジットカード延滞が審査に与える影響

61日以上の延滞は「異動情報」扱いに

クレジットカードの支払いが61日以上遅れると、信用情報機関(JICC・CICなど)には「異動」というマイナス情報が登録されます。

これは俗に「ブラックリスト入り」とも呼ばれる状態で、金融機関にとっては「事故情報」とみなされる重大な信用リスクです。

延滞が長期化すると、カード会社から強制解約されることもあり、他の審査にも不利になります。

さらに、延滞中はカードの利用停止だけでなく、新規ローンやキャッシングの審査でも「返済能力に問題あり」と判断されやすくなります。

とはいえ、すでに延滞を完済し、収入や生活状況が安定していれば、セントラルのように“再出発”に理解のある中小消費者金融で通過する可能性もあります。

「延滞した過去があっても、今どうか」が評価されるのがポイントです。

ブラックリストに入るってどういうこと?

「ブラック」という俗語の正体:信用情報における“異動”の意味

「ブラックリストに載る」とは、正式には信用情報機関に「異動情報」が記録されることを指します。

この“異動”とは、延滞(61日以上または3ヶ月以上)や債務整理、強制解約、代位弁済などの「信用上のトラブル」を意味するマークで、CICやJICCなどの信用情報機関に登録されます。

ブラック状態になると、新たな借入やクレジットカードの発行、住宅ローンなどの審査に大きく影響し、ほとんどの金融機関で否決される可能性が高まります。記録の保存期間は内容によって異なりますが、一般的に5年~10年程度残ります。

ただし、「ブラック=絶対に借りられない」わけではありません。

記録があっても、その後の返済状況や現在の収入、生活の安定度などを見て判断する中小消費者金融も存在します。セントラルのように「過去ではなく現在を見る」姿勢のある会社では、チャンスが残されています。

それでも審査に通った人がいた理由

セントラルのように「現在の状況」を重視する審査方針

信用情報に延滞や異動があったとしても、それが「現在の借入審査において絶対的なNG」とは限りません。

特に中小消費者金融のセントラルのような業者では、過去の失敗よりも「今の収入状況」や「返済能力」「生活の安定性」を重視してくれるケースが多く見られます。

実際に、スマホの強制解約歴がある人や、クレジットカードで延滞していた人でも、以下のような工夫で審査通過できた事例が複数あります。

- 収入証明や源泉徴収票を正確に提出して「現在の状況」を明示

- 事前に電話相談で延滞の経緯や反省を素直に伝えた

- 生活費など明確な借入目的と現実的な返済計画をセットで提示した

「信用情報に不安がある=終わり」ではありません。

あくまで「今どんな状況か」「どう返すつもりか」を、自分の言葉と書類で説明できることが、セントラルのような柔軟な業者ではとても大切です。

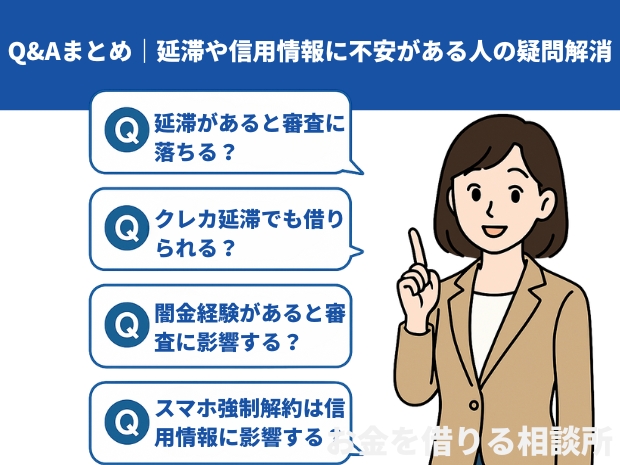

Q&Aまとめ|延滞や信用情報に不安がある人の疑問解消

Q1:延滞があると審査に落ちる?

延滞履歴があると、多くの金融機関ではマイナス評価になります。特に直近の延滞や長期延滞は、審査に大きく影響します。ただし中小消費者金融のセントラルでは、「延滞の理由」「現在の返済状況」「相談時の誠実さ」なども見てくれます。“延滞=即アウト”ではない点がポイントです。

Q2:クレジットカード延滞でも借りられる?

クレジットカードの延滞がある場合も、過去の事例として「3ヶ月以内の延滞でも通過」したケースが存在します。通過のカギとなったのは、「現在は正常に支払いしていること」「使い道と返済プランが明確だったこと」でした。

Q3:闇金経験があると審査に影響する?

闇金を利用した履歴は、信用情報に直接は載りませんが、他社での多重債務や借入件数の多さで審査に影響することがあります。しかし、セントラルでは正直に相談したことで30万円の融資を受けられた事例もあります。背景を含めて話すことが重要です。

Q4:スマホの強制解約は信用情報に影響する?

はい、影響することがあります。携帯電話の分割払いも立派な“ローン”扱いで、未払いや強制解約は「異動情報」としてCICなどの信用情報機関に記録される可能性があります。ただし、これも“理由や現在の状況”次第で審査通過の可能性ありです。

Q5:セントラルならどう違う?どんな人が通りやすい?

セントラルの特徴は「書類」と「相談内容」を総合的に判断する柔軟な審査姿勢です。次のような人が通過しやすい傾向があります。

- 収入が少なくても安定している人

- 延滞が過去のもので、現在は健全な返済をしている人

- 相談時に正直な説明と必要書類の提出ができる人

「信用情報=全て」ではなく、「実態」と「誠実さ」を見てくれるのがセントラルの強みです。