セントラルの審査は本当に甘いのか?即日融資は可能なのか?――そんな疑問を持つ方に向けて、この記事では実際の体験談とファイナンシャルプランナーの視点から、セントラルの審査や対応の実態を徹底解説します。

中小消費者金融(街金)は、大手よりも柔軟な審査で注目されていますが、不安や警戒心を持つ人も少なくありません。特に「他社では審査に落ちた」「ブラックだけど借りられるか不安」「在籍確認や家族バレが心配」といった声は多く寄せられています。

その中で、セントラルは全国対応・Web完結・最短即日融資といった現代的なサービスを提供しつつ、比較的やさしい対応で選ばれている街金の一つです。

本記事では、審査フロー・通過率・在籍確認の実態から、他社との比較、初回無利息や増額の条件まで、あらゆる疑問に答えます。体験談も豊富に掲載し、読者が「自分の場合どうなるか」を具体的にイメージできるよう構成しています。

セントラルを検討している方にとって、最も信頼できる総合ガイドとしてご活用ください。

| セントラル簡単チェック! | |

|---|---|

| 融資地域 | 全国対応・来店不要 |

| 審査にかかる時間 | 最短30分(口コミ:1時間~2日) |

| 融資までにかかる時間 | 最短30分(口コミ:1時間〜2日) |

| 郵便物はある? | セントラルカードが郵送されます(希望者のみ) ※郵便局留めOK |

| 在籍確認の方法は? | 原則として在籍確認の電話なし ※書類による在籍確認が行われます ※審査状況によっては勤務先への電話が行われることもあります |

| 初回融資額は? | 10〜50万円 ※50万円以上も狙える ※100万円以上は厳しい |

| ブラック(金融事故歴あり)でもいける? | ○ 自己破産 ○ 債務整理 △ 他社借入6件以上 △ 延滞中 × 長期(61日以上)の延滞 × 総量オーバー |

| 審査の流れ | 申し込み 仮審査通過の連絡 必要書類の提出 本審査通過の連絡 契約(Web契約または無人契約機での契約) 振込融資 |

セントラルの口コミ評判

セントラルはどんな消費者金融?特徴と基本情報

「セントラルってどんな会社?怪しくない?」と不安に感じる人は少なくありません。大手に比べて知名度が低い中小消費者金融では、まず「安全性」や「運営実態」を確認したいというのが多くの申込者の本音です。このセクションでは、セントラルの会社情報や貸金業としての正式な登録状況など、基本情報を正確に把握できるよう解説します。

会社概要と貸金業登録情報

セントラルは、愛媛県松山市に本社を構える中小消費者金融業者で、正式な社名は「株式会社セントラル」です。創業は昭和48年(1973年)と、中小金融業者の中でも50年を超える営業実績がある老舗企業です。

基本情報一覧

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社セントラル |

| 本社所在地 | 愛媛県松山市河原町9-2 クロカワビル2F |

| 設立 | 昭和48年(1973年)4月 |

| 資本金 | 1億円 |

| 登録番号 | 四国財務局長(9)第00083号 |

| 日本貸金業協会会員 | 会員番号 第001473号 |

この情報からも分かるように、セントラルは正規の貸金業者として登録されており、金融庁の監督下で営業しています。登録番号の「(9)」という数字は、9回目の更新を意味し、長期間にわたり継続して営業している証拠です。

日本貸金業協会への加盟とは?

セントラルは「日本貸金業協会」に加盟しています。これは、貸金業法に基づく自主規制団体であり、加盟することにより以下のような安心材料が得られます。

- 苦情対応・相談体制の整備(貸金業相談・紛争解決センター)

- 法令遵守に関する内部研修や指導の実施

- 利用者保護のためのガイドラインの遵守

加盟していない業者も存在しますが、協会加盟=一定の審査をクリアし、トラブル時の対応ルールを持つ業者という意味でも評価ポイントです。

金融庁のデータベースで確認も可能

「登録番号や協会番号が本当か確認したい」という方は、金融庁が提供している「登録貸金業者情報検索サービス」を利用することで、セントラルの登録状況を自分で調べることも可能です。

金融庁:登録貸金業者情報検索サービス

(https://clearing.fsa.go.jp/kashikin/index.php)

検索欄に「セントラル」と入力し、地域を「愛媛県」にすれば、該当の登録業者情報が表示されます。

担保・保証人不要の個人向け融資に特化

セントラルは、いわゆる「街金(中小消費者金融)」の中でも、比較的現代的な運用体制をとっています。Web申込や最短即日融資に対応しており、担保や保証人は不要。正社員でなくても、アルバイト・パート・自営業者でも申し込み可能とされる柔軟な姿勢も特徴です。

このように、セントラルは“正規の貸金業者”として長年運営されている信頼性の高い会社であることがわかります。「街金」という言葉の響きに不安を感じる人もいるかもしれませんが、しっかりと情報を確認すれば、安心して検討できる選択肢の一つだといえるでしょう。

全国対応?申込対象となる地域と条件

セントラルは「全国対応の中小消費者金融」です。地方に本社を構える業者ではありますが、地域限定ではなく、全国からのWeb申し込みを受け付けており、申込者の居住地による制限は基本的に設けられていません。

セントラルの融資対象地域

| 対応状況 | 詳細 |

|---|---|

| 対応地域 | 全国(47都道府県) |

| 店舗の所在地 | 愛媛県・香川県・高知県・岡山県・広島県・東京など関東・大阪などに店舗あり |

| 来店の必要 | なし(Web完結可能) |

セントラルはネット申し込みで全国対応・来店不要です。

また急ぎなら関東・大阪・中国・四国地方にある無人契約機に来店すれば、21時頃まで融資を受けられます。

- スマートフォン・PCから申し込み

- 必要書類は公式サイトの専用ページからアップロード

- 契約はメールでやりとり

- Web契約後、最短即日で振込融資

金利・融資限度額などの基本スペック

金利や限度額は、借入を検討する上で最も気になるポイントです。中小消費者金融であるセントラルの金利は、法定の範囲内で設定されていますが、大手と比べた際の違いや、初回特典についても正しく把握しておくことが大切です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%~18.0% |

| 融資額 | 1万円~300万円 |

| 契約方式 | 極度額方式(カードローン型) |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 担保・保証人 | 原則不要 |

セントラルの金利は中小消費者金融の中では標準的なものです。もちろん、利息制限法の範囲内の金利設定なので安心して利用できます。

しかし、セントラルに限った話ではありませんが、一般的に消費者金融の金利は銀行融資と比べると高めに設定されています。長期の借入は金利負担も重くなるので、余裕ができたら早めに返済していくのが、セントラルとうまく付き合っていくコツです。

融資限度額と実際の融資額の関係

セントラルの融資限度額は最大で300万円となっていますが、初回からこの上限が適用されることは稀です。初回の契約では10万〜50万円程度の融資が多く、返済実績を重ねることで増額審査の対象となります。(初回融資額、増額について詳しくはこの後のセクションで詳しく解説しています)

なお、契約形態は「極度額方式(カードローン型)」で枠内であれば繰り返し借入が可能です。これは、大手消費者金融やクレジットカードでお馴染みの形式です。

中小消費者金融や街金に多い「証書貸付」は借入ごとに再審査と再契約が必要です(住宅ローンやカーローンみたいな借り方です)。

セントラルはちょっとお金が必要なときにいつでも借り入れできるので、他の中小街金よりも便利に利用できます。

審査時間

セントラルは最短30分、遅くても1日で仮審査通過の連絡が電話で通知されます。

セントラルって審査どのくらいかかりました?

申し込んだ日に可決メールが来ましたよ。

中小消費者金融の中でも1番対応早かったのがセントラル

大手の金融会社なのか?って思うくらい電話対応も良かった

ワイの場合、朝申し込み、昼2時在籍確認取って16時契約メール、コンビニATMで即引き出した。対応は半端なく早い

※個人の感想です

基本的にこの仮審査通過の電話がかかれば、融資当確です。

土日祝日も審査してる?

セントラルは大手消費者金融と同じように土曜日・日曜日・祝日も審査、融資を行なっています。

土曜日や日曜日にも審査の相談ができたりするところってあるかな?

セントラル土曜日、日曜日いけたよ

セントラル土日でも行けるん?本当にブラックでも通るん?絶対嘘だろって思ってたけど

セントラル通ったわ

異動3件あって他社20万借り入れあるのに30万可決した、すごいな

在確もなかったんだけどセントラルは神だわ

※個人の感想です

これは他の中小消費者金融・街金にはないセントラルだけのメリットです。

連絡が遅いとき

セントラルからの連絡が遅いときまずは、迷惑フォルダにメールが届いていないか確認しましょう。

セントラルで申し込みしたけど受付完了メール来ないんだが

みんな自動メールすぐ来てるよね?

夕方まで返事なかったら電話してみたらいいよ

メールは迷惑フォルダに入ってる事があるGmailの場合わ

※個人の感想です

セントラルは審査の早い業者です。

もし2営業日経っても連絡がないときは、電話で審査状況を確認してみましょう。

セントラルに申し込むとすぐに「申し込み完了メール」が届きます。もし届かない場合は、あなたが申し込みフォームに入力したメールアドレスが間違っているか、セントラルからのメールが迷惑フォルダに振り分けられている可能性があります。どちらのケースにも当てはまらない場合はセントラルに電話をして、申し込みが有効になされているかを確認してみましょう。

まず確認!!!迷惑フォルダの中にメールが来てませんか?

申し込んだのに連絡が来ないと不安を感じたり、お怒りの人。まずはメールが来ていないか、迷惑フォルダを確認してみましょう。中小消費者金融・街金からのメールが、自動で迷惑フォルダに振り分けられていることが多いようです。

セントラルから電話下さいのメール2日間気が付かなくて放置してた

セントラルから連絡こねーとおもったら迷惑メールに否決の連絡来てたわ

※個人の感想です

申し込みに間違いがある

最近は、スマホやパソコンからの申込みが多くなったので「文字の変換ミス」が多くなっています。間違いがあれば、確認する時間の分だけ審査が遅くなります。

連休明けの平日

ゴールデンウィークや年末年始明けなど長期の休み明けの平日は、審査が殺到するので、審査に時間がかかります。

そもそもセントラルは土日祝日も審査を行なっているので、休み明けの平日に申し込む必要はありません。

お金が必要になったらすぐにお申し込みください。

否決時の連絡は遅くなる傾向にある

注意すべき点として、申し込みフォームの入力内容だけで否決(仮審査否決・瞬殺)となった場合、否決メールは遅くなることがあります。実際、口コミ体験談では「申し込み翌日や2日後に否決メールが届いた」との声も複数見られます。

これは、以下のような理由が考えられます。

- 他社借入件数が多かったり信用情報が悪化していて仮審査の判断が遅れている

- 否決メールを一定数まとめてメールするため、申し込みから否決メールまでにタイムラグがある

- 審査担当者が忙しすぎて、対応を後回し(忘れて)しまった

セントラルは、大手とは違い機械的なAI審査ではなく、人間による個別の独自審査です。このおかげで大手では借りられない人が融資を受けるチャンスが生まれるのですが、同時に審査手続きに時間がかかったりヒューマンエラーが発生することもあります。

もし、申し込んでから1日~2日経っても連絡がなかったり、すぐに結果を知りたければ、セントラルに直接電話またはメールでお問い合わせください。

融資スピード。即日融資はできる?

即日融資を成功させるためには、「申込時間」「書類提出のスピード」など、いくつかの重要な条件をクリアする必要があります。セントラルは大手と比べて柔軟に対応してくれることが多いですが、即日対応には限界もあるため、段階的に見ていきましょう。

即日融資が可能な条件とは?

14時までに申し込み完了(審査にかかる時間も考慮して午前中に申し込みを完了していると安心)

セントラルは即日融資可能です。即日融資のための絶対条件は14時までに申し込みを完了すること。この条件をクリアして、審査通過すれば即日融資を十分に狙えます。

- 提出書類を準備しておく(本人確認書類や収入証明書。書類による在籍確認のために必要な書類)

- 電話ヒアリングにすぐに対応する(セントラルからの着信にすぐ出られるようにしておく)

セントラルの即日融資を確実にするためにできることがいくつかあります。その中でも重要なのが提出書類を事前に準備しておくこととセントラルからかかってくる電話にすぐに対応できるようにしておくことです。

提出書類については後のセクションで詳しく解説しますが、基本的に「免許証やマイナンバーカードなどの顔写真付き身分証+給与明細書2ヶ月分」を準備しておきましょう。

それから、書類による在籍確認の電話に備えて、給与振り込みを確認できる通帳の該当ページのコピー(またはスクショ)を準備しておくと安心です。

また、申し込み後、セントラルから電話がかかります。これは申込内容の確認だけでなく、現在の借入状況や金融事故歴があればその内容、家族構成などを確認するために行われます。いわば電話審査のようなものです。

この後、必要書類の提出して本審査をうけることになるので、すぐに電話に出られず、折り返しも遅いと審査が進まず、後回しになってしまいます。

そうなると審査に時間がかかってしまい、即日融資を逃してしまうかもしれません。

書類提出の準備と電話対応をすぐにやる!を心がけておくと即日融資の可能性も高まります。

それではセントラルで即日融資を実際に受けた方の口コミをご覧ください。

俺はフォーム入力が10時半頃⇒すぐに自動返信メール⇒1時間後位に確認書類アップロードのメール⇒12時半位に電話ってな感じ。

Web申し込み、申し込みした日に電話で聞き取り、審査通った。で、すぐに現金振り込み。その後の郵便物はなし

審査通れば即日振り込みしてくれる。後日カード送ってくる。

神奈川県

正社員(年収758万 勤続10年 社保 免許あり)

既婚子二人

6ヶ月前に自己破産。なるべく急ぎで10万必要でセントラルに申し込んだら20万で即日可決でした

※個人の感想です

セントラルでは、おおむね17時30分頃までに契約完了しておけば、当日振り込みに対応してもらえます。また、お近くに無人契約機+専用ATMがあれば、そちらでセントラルカードを即日発行して、すぐに融資を受けられます(無人契約機+専用ATMは21時ころまで営業しています。詳しくはセントラルの公式サイトでご確認ください)。

中小消費者金融の中でも審査の早いセントラルですが、2月3月の繁忙期や大型連休明け、年末年始明けなどは申込者が殺到し、審査が混雑します。その場合は、審査に1~3日程度かかることがあります。

繁忙期を避けて申し込んだりするなど、計画的にご利用ください

いつも、アロー、アイアムは否決でしたが、セントラルで10万希望のところ20万で審査が通りました。申し込みから2日後入金されました。セントラル様、本当にありがとうございました。

※個人の感想です

土日祝日も即日融資できる?

セントラルは土日も審査を行なっています。スムーズに審査が進めば、土日の即日融資も可能です。

土曜日の早朝セントラルにネット申し込みをして電話でヒアリングと在籍確認をすませました。書類をホームページから送信して1時間くらいで連絡が来て10万可決しました!

※土日祝日の振込融資にはモアタイムに加盟している銀行口座が必要となります。都市銀行、地方銀行、ゆうちょ銀行、一部ネット銀行がモアタイムに加盟しています。

(参考:モアタイム加盟のネット銀行:PayPay銀行・セブン銀行・イオン銀行・ソニー銀行・楽天銀行・住信SBIネット銀行など)

※個人の感想です

時間帯ごとの即日融資の目安とおすすめの行動

| 時間帯 | 即日融資 | おススメの行動 |

|---|---|---|

| 朝~12:00 | ◎ | 最もおすすめの時間帯です。電話や書類提出にも余裕をもって対応できます |

| 12:00~14:00 | ○ | 即日融資は14時までの申し込みが条件なので、可能性はあります。ただし、電話や書類提出、審査状況によっては時間がかかってしまうこともあるので注意が必要です。 |

| 14:00~ | △ | 14時以降の申し込みの場合、融資は翌日以降となるのが原則です。ただし、お近くに無人契約機で直接審査を受ければ、即日融資の可能性はあります。 |

| 22:00~翌朝 | × | 無人契約機も営業終了しているので、即日融資は期待できません。ただし、この時間帯に申し込んでおけば、翌営業日の最初に審査を受けられるので、最短でお金が必要ならすぐに行動しておきましょう。 |

申し込み条件

- 年齢条件:満20歳以上、70歳未満で定期的な収入と返済能力を有する方

- 職業制限:なし(パート・アルバイト・自営業・年金受給者もOK)※学生不可

- 無職はNG

セントラルは満20歳以上、70歳未満で定期的に収入のある方が申し込み対象となっています。

安定した収入と返済能力があれば、アルバイト・パート、自営業者や法人役員、性別に関係なく幅広い方からの申し込みを受け付けています。

ただし、20歳以上でも学生の方からの申し込みは受け付けていないので、ご注意ください。

年齢・職業は?申込者の属性傾向(年収・勤続・職業)

さて、セントラルに申し込んだ人の傾向を分析すると、比較的ハードルが低めで、他社では審査落ちしやすい属性の人でも通過している事例が多く見られます。ここでは、実際の体験談をもとに「通りやすい属性」と「落ちやすい属性」を具体的に分類しながら、年収・職業・勤続年数の視点で解説します。

年収:200万円台でも審査通過の実例あり

セントラルの審査では、年収200〜300万円台の申込者でも可決している事例が多数報告されています。実際に、以下のようなケースが見られました。

| 属性 | 年収 | 結果 | ポイント |

|---|---|---|---|

| 主婦・パート | 約220万円 | 可決 | 他社2件借入あり。5万円融資 |

| フリーター | 約250万円 | 可決 | 延滞歴あり。10万円融資 |

| 契約社員 | 約310万円 | 可決 | 延滞歴あり。20万円融資 |

| アルバイト | 約144万円 | 否決 | なんとか少額でも融資できないか検討したが、決済が下りなかったと審査担当者から言われる |

一方で、年収が150万円を下回る場合は否決傾向が高まるため、収入の安定性と職種がポイントになります。

勤続年数:1年未満でも審査通過の可能性あり

大手では「最低でも勤続1年以上」といった条件が暗黙的に求められることがありますが、セントラルでは「3ヶ月〜半年程度」の勤務でも審査通過している実例があります。

以下は実際の可決事例の抜粋です。

| 属性 | 勤続年数 | 結果 | ポイント |

|---|---|---|---|

| フルタイム勤務(派遣) | 勤続3ヶ月 | 可決 | 10万円融資 |

| 飲食店アルバイト | 勤続6ヶ月 | 可決 | 10万円融資 |

| 正社員 | 勤続1ヶ月 | 可決 | 翌月の給与明細の提出を条件に10万円融資 |

このように、セントラルでは勤続年数の短さが即否決に直結するわけではなく、総合的な判断がなされていることがわかります。

働き始めたばかりで給与明細書が準備できてなくても融資を受けられた口コミもあるので、勤続年数が短いことを気にするよりもまずは申し込んでみましょう。

年収500万くらいになる見込みだけどまだ入社2週間で明細とか源泉とか出せないってセントラルに相談の電話したら、とりあえず申し込んでくれたら審査するっていわれたから申し込んでみた。30万コースで申し込んだが…10万通った…助かった

※個人の感想です

職業:アルバイト・派遣・個人事業主も審査対象

職業別に見ると、以下のような属性でも審査が通る可能性が十分あります。

- アルバイト

- 派遣社員

- 自営業・フリーランス(確定申告書または所得証明書の提出必須)

- 契約社員

- 主婦(配偶者の収入証明ありで可決例あり)

ただし、「日雇い労働」「住所不定」「連絡が取れない」などの不安要素がある場合は、否決または保留になる可能性が高まります。また、学生は申し込みNGなのでご注意ください。

セントラルの可決率が高い属性の特徴まとめ

セントラルの審査に通る可能性が高いのは、以下のような特徴を持つ申込者です。

- 月収が安定している(たとえ低年収でも定期収入があることを証明できる方)

- 本人確認書類や収入証明書などをきちんと提出できる(特に収入証明書)

- 過去に金融事故歴があっても、現在、定期的な収入があることを収入証明書で証明できる

ご自身の信用情報や属性に不安を感じる方ほど、収入証明書をきちんと準備しておくと安心です。特に、給与明細書と源泉徴収票、所得証明書など収入を証明できる書類を複数準備しておくと審査通過の可能性が高まります。

逆に否決されやすい属性の例

体験談から抽出した、審査否決になったケースには以下のような共通点があります。

- 勤務実態が確認できない

- 現在進行中の61日以上の長期延滞がある

- 他社借入が年収の3分の1を超えている

- フリーランスで収入証明書がない

勤務実態は書類または電話で確認しますが、どちらも不可だと審査通過は厳しくなります。また、現在進行形の長期延滞(61日以上の延滞)や消費者金融やクレジットカードのキャッシングの合計額が年収の3分の1を超えそう、または超えてしまった場合も審査否決濃厚となります。

勤め人と比べるとフリーランスの方は不安定な職業とみられがちなので、収入証明書の提出が必須となります。

しかし、確定申告をしていないと収入を証明ができないので審査通過は厳しくなります。

審査に必要な書類

- 本人確認書類(運転免許証やマイナンバーカードなど)

- 収入証明書(給与明細書や源泉徴収票など)

※証明書の住所と現住所が異なる場合、自宅宛郵便物(氏名と現住所が確認できるもの。公共料金の請求書がベスト)が別途必要になります

上記はセントラルを実際に利用した方への取材をもとに「 お金を借りる相談所 」が独自にまとめたものです。

セントラルは中小消費者金融・街金の中でも提出書類が少ないのが特徴です。

もし上記の提出書類が準備できない場合でも諦めないでください。

事前に相談しておけば何とかなるケースもあるからです。

セントラルは給与明細1ヶ月分しか請求されなかったよ、勤続年数は保険証で分かるからな

2年前に自己破産したがセントラルで30申し込み50で決済でたから50借りた

身分証明と在籍確認のみ

四年前に自己破産。

きのうセントラルで30可決。

収入証明提出なし。

免許証と保険証。

緊急連絡先を親族で2名聞かれたけど。

年収は320くらいで、他の借り入れはなしです。

在確はありませんでした

参考になれば

年収500万くらいになる見込みだけどまだ入社2週間で明細とか源泉とか出せないってセントラルに相談の電話したら、とりあえず申し込んでくれたら審査するっていわれたから申し込んでみた。30万コースで申し込んだが…10万通った…助かった

※個人の感想です

提出方法

セントラルの必要書類は公式サイトの専用ページまたはメールに画像を添付して提出します。

必要書類はスマホなどで撮影した画像を提出することになります。セントラルに取材したところ以下のような画像トラブルが多いそうです。

- 画像が暗い

- 照明が反射して画像の一部が読み取れない

- 画像が切れている

- 運転免許証の裏面を提出し忘れている

撮影した画像が不鮮明だと再提出を求められるので審査に時間がかかるのでご注意ください。

セントラルの審査は甘い?厳しい?通過率の実態

消費者金融の利用を検討する際、最も気になるのが「審査に通るのか」という点です。中でもセントラルは「他社より審査が甘い」という口コミが目立ちますが、実際にはどうなのでしょうか?本セクションでは、体験談やFPの視点を交えながら、申込者の属性と審査通過の関係性を詳しく解説します。

セントラルの中小消費者金融として立ち位置。他社との違いまとめ

セントラルは大手消費者金融では借りられない人と太く長いお付き合いをして利息を稼ぐというビジネスモデルです。

- 債務整理した人

- 自己破産した人

- 借入件数の多い人

- 延滞歴のある人

たくさんある中小消費者金融の中でもセントラルは大手で借りられなくなってしまった人が真っ先に申し込むべき業者です。

1. アコム・アイフル・プロミスなど大手消費者金融

ーーブラックの壁ーー

2. セントラル・いつもなど

ーー使いやすさの壁(コンビニ借入や審査なしで枠内融資)ーー

3. アルコシステム・アロー・北海道キャネット・ライオンズリース・エース(横浜)・AZなど

ーー他社借入5件以上の壁ーー

4. 日本ファイナンス・フクホー・アムザ・リンクス・アクア

ーー来店必須の壁ーー

5. プラン(来店)、アルク(来店)、エイワ(来店)など

※お金を借りる相談所の独自の見解です。審査通過を保証するものではありません。

先順位ほど使いやすい業者です。

例えば、「コンビニ借入、審査なしで枠内融資、増枠・増額できるまでの期間が短い、そもそも融資額が大きい」など。

ただし多重債務には厳しいので早めに申し込んだ方が良いですね。

後順位ほど多重(5件以上の借入)でも審査通過の可能性が高いです。

ただし、提出物が多く電話ヒアリングが厳しい。

融資額も10万円未満が多く枠内融資、増枠・増額も期待できません。

従って、「セントラル」や「いつも」などから借りた後や審査に落ちた後に申し込むのが良い選択です。

セントラルは他社に浮気せず大事に使っていけば、融資枠も100万円以上に育ちます。セブンイレブンでキャッシングできるカードもあるので大手と同じ感覚で利用できます。

セントラル→いつも→アロー→北海道キャネット→AZ→その他街金の流れで行くべし

初期はセントラルみたいに融資枠が大きいところから攻めるべき

破産したばかりならセントラルからいいと思う。セブンイレブンで使えるし

↓↓↓つべこべ言わずこの順に申し込め

セントラル

いつも

アルコシステム

AZ

アロー

セントラルは3件目までには行きたい

戦略的に枠50を確保して今後に備えるべき

※個人の感想です

審査に通るか不安を感じる方もいらっしゃるかもしれませんが、セントラルの審査に通れば、今後の資金繰りもかなり楽になります。

色々と考え込まずに、まずはセントラルにお申し込みください。

仮審査と電話ヒアリング

セントラルに申し込むと、審査の一環として電話によるヒアリングが行われます。突然の電話に緊張する方も多いですが、実際の内容を事前に把握しておけば安心です。この章では、申込者が実際に受けた通話の事例や質問内容を紹介し、どんなことを聞かれるのか具体的に解説します。

セントラルが申し込みを受け付けると申し込みフォームで入力された情報と信用情報を照会して仮審査を行います。

この時点で融資可能と判断されれば仮審査通過(一次審査通過)となり、本審査に進みます。

口コミによると、セントラルから仮審査通過の電話がかかるのですが、5分〜10分ほどの簡単なヒアリング(説教なし)が行われるようです。

ヒアリングの内容は申込み内容の確認で、氏名、生年月日、過去の金融事故歴、年収、家族や(いれば)配偶者のこと、借入理由、希望額の確認など簡単なもののようです。

実際の通話事例と質問内容

セントラルの審査において、電話ヒアリングは非常に重要なステップです。書類上の情報だけで判断できない部分を確認するため、審査担当者が本人に直接連絡を取り、いくつかの質問を行います。

ヒアリングは丁寧で礼儀正しい対応が基本であり、威圧的な印象はほとんどありません。実際の通話内容を知っておくことで、落ち着いて対応することができます。

申込後すぐに携帯に連絡、確認事項は以下のとおり

- 「お申込みいただきありがとうございます。内容確認のお電話です」

- 「お勤め先の会社名と所在地を教えていただけますか?」

- 「ご勤務形態(正社員・契約・アルバイト等)は?」

- 「勤続年数はどのくらいですか?」

- 「ご年収について、税込みでいくらくらいですか?」

- 「他にご利用中の借入があれば教えてください(社数・金額)」

- 「借入の目的は何ですか?」

- 「この電話番号はご本人専用の携帯ですか?」

- 「在籍確認はどのようにお取りしましょうか?」

申込者によっては、最後の「在籍確認の方法」について細かく相談に乗ってもらえます。例えば、職場には個人名で連絡してもらえる、書類提出で代替するなどの柔軟な対応が可能なケースがあります。

柔軟な対応が印象的だったケース

他社借入4件で申込した方のケースでは、ヒアリングの中で以下のようなやりとりがありました。

- オペレーター「借入額が比較的多めですが、今のご返済状況、生活状況はいかがですか?」

- 申込者「遅れなく返済できています」

- オペレーター「そうですか、それでしたらご希望の金額で進められる可能性はあります」

このように、単なる事務的な確認ではなく、申込者の状況に応じた対話を重視していることがわかります。

他社返済を想定した「まとめ借り」提案

一部の事例では、ヒアリング中に「まとめ借り」の提案を受けたという声もあります。

- 「希望額より少し多めにお出しできますが、他社のご返済に充てませんか?」

- 「一括で整理されると月々のご返済が軽くなりますよ」

このような提案が行われるのは、セントラルが単なる貸し付けではなく、申込者の返済可能性と信用力をトータルで評価しているためです。

ヒアリングの注意点とアドバイス

- 電話に出られるようにしておく(特に申込後1〜2時間以内)

- すぐに出られなくても早めに折り返しの電話をかけましょう

- 希望金額は、ヒアリングの中で再調整されることがあります

電話口の担当者の口調は柔らかく、終始丁寧な印象を受ける方が多いので、怖がる必要はありません。必要な情報を落ち着いて答えられれば問題なしです。

それでは、セントラルの電話ヒアリングに関する実際の口コミをご覧ください。

説教なんて全く無い少し方言あるけど極めて丁寧大手並

詳しくってほどではないけど用途は聞かれる

電話ヒアリング=色々じゃないけど聞かれる

事故った時期とか、現在の返済額とかは聞かれた

セントラルからの最初の着信は申し込み書の内容確認みたいな感じで勤務先とか家族構成とか聞かれたよ

セントラルの電話ヒアリングで聞かれたことは次の通りでよくある質問でした。

金融事故について

同居人について

親族について

そこまで根掘り葉掘り聞かれる事もなく正味10分ないぐらいでした。

対応してくださる従業員の方は非常に丁寧で、親身になって相談に乗って頂き感謝しかありません。

※個人の感想です

緊急連絡先・家族構成はなぜ聞かれる?

セントラルの申し込み後に行われる電話ヒアリングでは、勤務先情報や他社借入の状況などに加えて「緊急連絡先」や「家族構成」に関する質問も行われます。これらの質問に戸惑う方も多いですが、意図を正しく理解していれば安心して答えられます。このセクションでは、緊急連絡先や家族情報がなぜ必要なのか、その背景と注意点について詳しく解説します。

【緊急連絡先を聞かれる理由】

緊急連絡先は、以下のような目的で求められます。

| 理由 | 内容 |

|---|---|

| 支払い遅延時に本人と連絡が取れない場合の代替連絡先 | セントラルへの返済を連絡もなしに滞納。その後のセントラルからの問い合わせにも対応しない場合、やむを得ず、緊急連絡先に電話をかけることがあります |

緊急連絡先は、利用者が返済をせず、また、連絡を絶ってしまった場合にだけ、利用されます。滞りなく返済したり、返済が遅れてもセントラルと連絡を取り合っていれば、緊急連絡先に連絡がいくことはありません。

また、申し込み時に伝えた緊急連絡先に電話をかけて確認したりなどの行為も行っていない(セントラルに確認済み)とのことなので、ご安心ください。

【緊急連絡先に指定できる相手】

通常、以下のような人を緊急連絡先として指定できます。

- 両親、兄弟姉妹などの家族

- 配偶者(結婚している場合)

【家族構成を聞かれる理由】

家族構成に関する質問は、申込者の生活状況や支出状況、返済余力を把握するために行われます。

| 質問項目 | 審査側の確認意図 |

|---|---|

| 配偶者の有無 | 収入の安定性や生活費の支出状況を把握する材料 |

| 扶養家族の人数 | 生活費の圧迫度合いや返済余力の判断材料 |

| 同居人の有無 | 実質的な生活環境の把握と、申告内容の整合性確認 |

例えば、年収が300万円台で扶養家族が3人という場合、返済に使える自由なお金が少ないと判断され、可決額(初回融資額)に影響を与えることがあります。

実際の質問内容の例

実際のヒアリングでよく聞かれるフレーズは以下の通りです。

- 「何名でお住まいですか?」

- 「配偶者の方はいらっしゃいますか?」

- 「扶養されているご家族はいらっしゃいますか?」

- 「万が一の際にご連絡がつく方を教えていただけますか?」

いずれも形式的な質問が多く、詳しく追及されることはほとんどありません。

仮審査を通過すれば、ほぼ融資可決

仮審査(一次審査)を通過すれば、ほぼ融資可決。おめでとうございます。

あとは必要書類を提出して、在籍確認が取れればOKです。

仮審査で否決になるケース

申し込みの段階で審査否決になってしまうケースを解説します。

総量規制オーバー

総量規制についての細かな説明が省きますが、セントラルに申し込む段階で消費者金融とクレジットカードのキャッシングの合計額が年収の3分の1を超えている場合、セントラルの審査には通りません。

もちろん「年収の3分の1をちょっと超えてるけど内緒で貸してあげる」なんてこともありません。

現在進行形で長期間の延滞中

セントラルへの申し込み時点で次の滞納・延滞があると仮審査で否決となります。

- 他の消費者金融の返済(61日以上)

- 携帯電話やスマートフォンの本体の割賦払い(61日以上)

- ショッピングローンの支払い(61日以上)

- クレジットカードの支払い(61日以上)

- 銀行ローンの返済(61日以上)

- 家賃の支払い(保証会社と契約している場合。61日以上)

- 奨学金の返済(6ヶ月以上)

JICCやCICなどの信用情報機関に延滞と記録されてしまうと、新たな借入が難しくなります。

年収350万の自営業者です。楽天カードを3カ月間滞納中。政策金融公庫と社会福祉協議会からもお金かりられず仕入れ金とかが払えずにショートしそうだったからセントラルに申し込むも否決。自己破産しました。

※個人の感想です

ただし、短期の延滞・滞納は属性によって借入できるケースもあります。

奨学金1ヶ月延滞中でもセントラルから15万借りました!

クレジットカードを15日間延滞してたけど在籍電話なしでセントラル30万いけました!

※個人の感想です

短期の延滞・滞納なら可能性があります。審査通過すればメリットがとても大きいので、まずはセントラルに申し込んでみるのが良い選択です。

無職

審査の甘いセントラルですが、無職では借りられません。

そして、セントラルだけでなくどの金融機関からも融資を受けられません。

とにかく就職しましょう。

収入証明書を偽造して消費者金融に申し込む方が多くなり、本人確認や勤務先の確認が厳しくなっています。

仮に収入証明書は偽造できても、社会保険証の偽造はムリですし、在籍確認の電話も対応できないでしょう。

また、収入証明書の偽造は詐欺罪に問われることもあります。

絶対にやめましょう。

セントラルの借入を債務整理・自己破産したことがある

セントラルに限ったことではありませんが、債務整理や自己破産の対象となった金融機関は一生利用できません。

債務整理や自己破産の手続き中

債務整理の場合は最初の弁済が始まる前、自己破産なら免責前にセントラルに申し込んでも審査には通りません。

ブラックでも借りられる?信用情報と金融事故歴と審査の関係

信用情報上の事故歴は、消費者金融の審査で最も重視されるポイントの一つです。セントラルにおいても例外ではなく、これらの要素が審査の可否に大きく影響しますが、実際には他社と比べて「柔軟な判断がなされる」傾向があります。以下に、体験談から見えてきた傾向を紹介します。

ブラックの定義にもよりますが、基本的にセントラルはブラックでも借入可能です。

セントラルいいね

個人再生 残17ヶ月 残89万

年収570万

2月 アルコシステム 10万可決

2月 北キャネ(キャネット北海道) 否決

2月 スペース 否決

3月 セントラル 50万可決

※個人の感想です

信用情報には、あなたの借入やローンなどの利用金額や返済状況が記録されていて、国に指定された個人信用情報機関が管理しています。

貸金業法で指定信用情報機関での調査が義務付けられているので、審査では「個人信用情報の調査」が必ず行われます。

信用情報の調査では主に『過去の債務整理や自己破産、延滞』と『現在の借入件数や借入金額』が確認されます。

プロミスやアイフル、アコムでは『過去の債務整理や自己破産、延滞』があると、申し込みの時点で融資不可(審査否決)の判定がなされます。

一方、セントラルは「過去に債務整理や自己破産、延滞をした方も借りられた」と口コミも多く、セントラル審査担当へのインタビューでも積極的に融資を行なっていると発言しています。

過去の債務整理や自己破産、延滞を金融ブラック(ブラック、ブラックリスト)と呼んだりしますが、自分はブラックだからプロミスやアイフル、アコムの審査に落ちたと感じている方もセントラルなら安心して申し込めます。

セントラルで借りられるブラックは次のとおりです。

- ◎ 過去に債務整理をした人

- ◎ 過去に自己破産をした人

- ◎ 過去に個人再生等をした人

- ◎ 各信用情報機関(CIC、JICC、KSC)に上記1~3の記載がある(残っている人)

一方、セントラルでも借りられないブラックがあります。

- × 他社延滞中(61日以上の長期延滞で信用情報機関に異動が登録された場合)

- × 破産や整理の手続き中

- × 総量オーバー(年収の1/3を超える借入)

- × 給与明細や収入証明提出できない

- × 収入が生活保護のみ

- △ 他社延滞(60日以内の短期延滞)

厳密にはブラックと異なるものもありますが、上記のケースだとセントラルに限らず、他の中小消費者金融・街金でも借入は難しくなります。

自己破産後でも借りられる?

当サイトには自己破産免責後セントラルから融資を受けた口コミを本当にたくさん頂いています。

自己破産免責後1ヶ月で20万円OK

2か月前に免責もらってセントラルに申し込みしたら可決、即振込ありがたいです

自己破産免責6ヶ月でセントラルOKだった

自己破産から半年

セントラル50万大丈夫でした

ありがとうございます

自己破産免責6ヶ月で30万OK

年収550

妻子あり

持ち家無し

半年前に自己破産

セントラルで30可決

4か月前に破産免責決定。セントラルにて30万融資決定

自己破産10か月後、年収250万、他社借り入れ0円でセントラル15万通った マジで助かったわ。

1年前に免責。今日セントラルで10万可決。即借り入れ。ここ中小にはめずらしくセブン銀行ATMで出し入れできる。

2か月前に破産免責でた俺に30万の枠くれるんだからセントラルは甘いだろ間違いなく

セントラル。参考になれば。免責から1年半後に一番最初に突入。いきなり50出たよ。社保あり会社員、年収450

一昨年に破産したけど今年の3月に20出たよセントラル

2年ほど前に自己破産免責

年収380万

勤務状況4年目 社保

独身 バツイチ女

大阪在住 賃貸

1週間前ダメ元で30万で申し込みした

セントラルで20万可決

自分は自己破産ブラック2回目だけどセントラルで50でたよ今は80にまで膨らんでるわw

※個人の感想です

自己破産後でも融資枠が大きいのがセントラルのメリットです。

それに加えて、増枠・増額も難しくないので融資枠も大きく育ちます。

債務整理支払い中だけど借りられる?

特に注目すべきは任意整理や個人再生「支払中」でも審査通過している点です。他社が敬遠しがちな状況でも、セントラルは総量規制や収支バランスを見て融資判断していると考えられます。

当サイトには債務整理(任意整理・個人再生・特定調停など)支払い中でもセントラルから融資を受けられたという口コミをたくさん頂いています。

個人再生中に金が必要になったのでここ(お金を借りる相談所)を参考にしたけどマジ助かったよありがとう。

セントラルは手続きめっちゃ早いし、利便性も大手に近い。接客からして大手の消費者金融並の対応だし早い。ブラックを相手にするだけあって質問が的確で抜け目がないのはさすがだ。大手と違って柔軟性もある。

来月で再生の返済が終わるしボーナスも出るから借金の必要は無くなるけどいざという時のために知っておいて損はない世界だ。

民事再生支払い中(一年目)でも貸してくれる所ないですか?

俺はAzとセントラルも行けたけど

俺も個人再生支払い中だけどセントラルはいけたよ30万枠だった

セントラル再生支払い中でも30貸してくれたよ

個人再生支払中(残債務100万円くらい)セントラルOKでした!

再生支払い中でも通る所はあるよ あくまで本人の属性次第だろうけど ソースは俺 再生残が年収の3分の1超えてたけど通った 再生の支払い先がほぼ銀行だからかもしれないけど

2年ほど前に任意整理完済しました。50万程借りれそうなところは無いでしょうか? アクア、リンクス否決でした

セントラル50コース。失礼ながら年収低い事故持ちに50貸出する業者はここにはセントラルしかない。セントラル駄目ならこまかく借入だな

セントラル個人再生支払い中いきなり50出たよ。その後AZも借りてるから、最初はセントラルお薦め

任意整理支払い中5社300万

うちアイフル100万他は銀行ローンクレカショッピング枠でセントラルいけたよ

・年収 240万

・勤続年数・勤務先規模 2年半、全体で400人規模

・保険種別 社保

・免許証有無 有

・家族状況 独身、実家住まい

・住まいの状況および住んでる地域 親所有、九州

・過去の金融事故内容

アコム 任意整理(残64万)

九州キャネット 7月におまとめではなく完済して契約終了

・現在の借入状況

↑のアコムの残のみ

他社なし

どうしてもお金が居るので、セントラルに申し込んだら10万可決

任意整理してるとダメとか口コミもあったけど通った。

しかも、キャネットを何度も10日遅れで払ってて心証悪いかなぁって思ったけど完済したのはやはり大きいポイントだったかな?

とりあえず、大事にきちんと返済していきます!!!

再生中でもセントラル、北キャネは50いけまっせ

東京住み

年収650万(勤続4年 正社員 社保 運転免許あり)

既婚

個人再生残り50万でセントラル50可決

オレも再生返済中時代にセントラル、大阪キャネは一発50出してくれたな。

年収560万円

勤続7年

社保 免許あり

既婚

千葉県

任意整理支払い中 残り50万円

現在の借入 メルペイ10万円 楽天カードキャッシング10万円

借入理由 メルペイの減額祭りの余波で分割払いに変更できなくなったのでその支払いのため

アルコシステム 審査否決

ティーアンドエス 審査否決

セントラル 30万円可決!!!

福岡市住みの正社員(勤続3ヶ月 社保 免許あり)

既婚3人暮らし(妻パート扶養内、子4歳)

5年前に任意整理 残り約5万円(レイクALSA4万円、アコム1.2万円)

転職してあんま経ってないし、結構任意整理の業者も遅延しながら払ってるんだけど、さすがに厳しいと思ったけど セントラル に申し込んだところ枠50万で可決!

仕事頑張ります。

お金を借りる相談所さん、セントラルさん本当にありがとうございました。

愛知県・独身・賃貸アパート

会社員・正社員・年収450万・勤続1年

社保・免許あり

2年前に債務整理(残り230万 ライフカード、楽天カード)

メルペイの利用額が減額になり急遽生活費が必要に……

それで セントラル に申し込み10万可決

民事再生5年でセントラル30ありがたいです

任意整理4年目だけどセントラルから引越し代20万借りれたわ

助かった

※個人の感想です

もちろん、債務整理支払い中の誰もが審査可決になるわけではありません。

生支払い中だがセントラルだめだった

やっぱり厳しいなー

※個人の感想です

債務整理支払い中でセントラルの審査に落ちてしまうのは次の理由が考えられます。

- 債務整理支払いを延滞したことがある

- 残債務が総量規制(年収の3分の1)を超えている

特に盲点となるのが総量規制です。

債務整理した銀行カードローンも総量規制内として計算しているのではないかと考えられます。

例えば、年収300万円の人が銀行カードローン100万円と消費者金融50万円を債務整理した場合。

原則として総量規制の対象は消費者金融なので、他社借入は50万円。

年収3分の1は100万円なので、消費者金融からあと50万円借りられそうですね。

しかし、中小消費者金融・街金の審査では債務整理した銀行カードローン100万円も総量規制内として計算するので、他社借入額は150万円となり、総量規制を超えてしまうのです。

従って、審査否決となるのです。

ただし、申込者の全員がこのような形で審査を行われているわけでもないようです。

例えば、公務員や上場大手企業勤務など職業の信頼度が高いと審査に通ることもあるようです。

他社借入件数は何件まで?多重債務でも借りられる?

他社借入3件以内での融資可決の事例が多いのがセントラルの特徴です。

再生支払い中(支払開始から一年ちょい)で

1件目 アルコ10→20

2件目 AZ20

3件目 セントラル新規30

いけたよ

セントラルまじ感謝

愛知住み年収440万の正社員(勤続5年 社保・運転免許あり)独身

2年前に自己破産(プロミス アコム レイクALSA)、AZ30万、アイアム30万借入ありでセントラル30万可決

銀行ローン1件180万円で消費者金融からの借入なし。

急遽30万円ほど必要になりセントラルの30万コースに申し込んだところ

枠50万で可決しました

セブンで入金出金できるから大手とかわりなく使えています

自分のスペックは四国住みの年収640万勤続20年社保免許ありです

銀行ローン1件180万円、急遽30万円程度必要になりセントラルに申し込み。審査の結果、50いけました

セブンで入金出金できるから大手とかわりなく使えてます

※ここでの他社借入は消費者金融やクレジットカードのキャッシングの件数です。銀行カードローンは含めません。

※個人の感想です

他社借入が4件ある状態でも「即日可決」「50万円の高額枠」で審査通過した例が複数確認されています。

ある申込者は「他社借入4件の状態で、セントラルが一番多く融資してくれた」と語っており、他社に比べて「他社借入件数が多くても柔軟に見てくれる」傾向が見られます。

特に注目すべきなのは「他社潰し」の提案を受けたケースで、「セントラルで多めに貸すので、他社をまとめて返済しませんか?」という営業姿勢がうかがえる点です。

1番大きい額借りれそうなのはセントラル

セントラルとかは「多目に出すから他社潰しません?」って言われていきなり50万円もいけた

即日融資で社員礼儀正しく、他社借入4社で1番多重債務の時でも助けてくれたしお薦め

オレは4社目がセントラルだったし、ダメ元で行ってみたら

オレセントラル5社目でも通ったし基準がわからんね

・年収 400万

・勤続年数 13年

・保険種別 社会保険

・免許証有無 有り

・家族状況 独身

・住まいの状況および住んでる地域 岡山県

・他社借入 4件112.9万円

1件目 アコム32万5千円(債務整理の残り)

2件目 SMBC31万5千円(債務整理の残り)

3件目 エイワ40万7千円

4件目 アムザ8万2千円

今朝セントラルにネット申し込みをして電話でヒアリングと在籍確認をすませました。書類をホームページから送信して1時間くらいで連絡が来て10万可決しました!

※個人の感想です

一方で他社借入5件以上になると、否決例が増える傾向がみられます。

セントラルは多重債務には厳しいよね

年齢23歳

年収402万円

アコム 65万円

モビット 3万円

プロミス 14万円

三井住友 8万円

レイク 6万円

消費者金融5件96万円

後払い系3件30万円

5万円〜10万円借りたかったのですが、

セントラル落ちました。

※個人の感想です

このことから、他社借入は「4件までが可決圏内」の目安となり、5件以上では審査通過が難しくなる傾向が見て取れます。

銀行カードローンから借入は審査に影響する?

実は、銀行のカードローンで180万円の借入残高がある方が、セントラルで新たに50万円の枠を得た事例がありました。この申込者は「消費者金融からの借入がゼロ」で、「延滞歴」もありません。

セントラルでは「銀行借入があるかどうか」だけでは審査結果が決まらないことが分かります。それよりも現在の収入と返済のバランスがとれていることが重要だと考えられます。

延滞中でも借りられる?

一部では「他社延滞中でも通過できた」との声もありました。

ただし、このケースでは「返済目的であり、延滞中であることを正直に伝えた」ことが通過の要因と考えられます。

セントラルは他社延滞中でもいけた。ただ正直に返済遅れてるとは言ったよ。返済金ということで枠も大きく出た

アコム130万の長期延滞を分割で8ヶ月前に完済

セントラルで30いけました

ちなみに年収290の底辺リーマンです

※個人の感想です

セントラルは「延滞分を返済すること」を条件に融資を受けられるケースがあります。

ただし、すべてのケースで通用するわけではありません。

セントラル2時間で否決

やっぱ1年以上の長期延滞ドブラックはどこもキツイな

※個人の感想です

延滞中に100%確実に借りられるわけではありませんが、「延滞中だからどうせ審査に通らないよね」なんて諦めずにまずは「セントラル」に相談してみる価値はあると考えられます。

クレカの強制解約後でも借りられる?

クレジットカードを延滞すると1ヶ月〜2ヶ月で強制解約されます。

実はクレジットカードの強制解約も信用情報機関(CICなど)に5年間も記録が残ってしまうのです。

延滞も信用情報機関に記録が残りますが、延滞分を完済すれば1年で記録は抹消されます。

【大事なこと】

つまり、延滞よりも強制解約の方が信用情報に長期間悪い影響を与えてしまうのです。

当然、強制解約でブラックになると、大手はもちろん、中小消費者金融でも審査通過が厳しくなります。

消費者金融は延滞ブラックに厳しいのです。

しかし……

年収380万円

勤続1年6ヶ月

社保、免許あり

独身

長野県

3年前にクレジットカード滞納で強制解約で分割返済中

他社借入2件60万円(エイワ35万、プラン25万)

セントラルで30万円可決

※個人の感想です

セントラルは強制解約ブラックでも収入と返済のバランスが取れていれば融資を期待できます。

「どうせ借りられない」と諦めずに、まずはセントラルに相談してみて下さい。

仮審査通過して書類提出すれば融資当確?

セントラルは仮審査通過後、書類提出の段階までくれば基本的に融資当確です。

あとは在籍確認が取れればOKです。

在籍確認

セントラルの在籍確認は審査の最終段階で行われます。

セントラルの在籍確認の方法は?

セントラルの在籍確認は、原則として在籍確認の電話なしで書類による在籍確認が行われます。

セントラルって在籍確認無いんですか?

在籍確認なし、セントラルから借りてるから間違いない

セントラル借りたの1年前だけど、オレのときは在籍確認なかった

セントラルは社保と源泉と明細で在確はパスしてくれたわ

年収380万で勤続3年8ヶ月の静岡住み。5年前に任意整理したが完済。在籍電話なし希望でセントラルに申し込み→20万在籍電話なしで借りれました

※個人の感想です

ただし、100%確実に在籍確認の電話なしで審査が進行するわけではありません。審査の状況やセントラルから指示された在籍を確認できる書類を準備できない場合、勤務先への電話が行われます。

- 社会保険証

- 給与明細書

- 源泉徴収票

- 社員証

- 給与が振り込まれたことを確認できる通帳のコピー

当サイトに寄せられた口コミでも在籍確認の電話が行われたケースが報告されています。

俺今日セントラルに申し込んだけど電話で色々聞かれて一応30万枠で審査通ったみたいだけど明日在確するって言われたよ。

在確は、その人の属性とか提出資料によるとおもうよ。ちなみに俺はセントラルで在籍あると困りますと、説明して在籍はなしだった。一度、在籍困るのですがなんとかなりませんか?と聞いてみよう。

※個人の感想です

在籍確認の電話の詳細

セントラルで在籍確認の電話が行われる場合でも、職場にバレないように最大限の配慮をしてくれます。

- 電話をかける時間を指定できます

- 電話で名乗る「名前」や「会社名」を指定できます

- 特に指定がなければ、「〇〇生命」で電話をかけてくれます

- 電話に本人が出る必要はありません(もちろん、本人が出ても構いません)

郵送物は局留め可能在席確認も保険屋名乗ってくれたよ

郵送物は局留め可能在席確認も保険屋名乗ってくれたよ

セントラルはお願いすれば○○生命でかけてくれるよ

※個人の感想です

在籍確認終了後でも否決の可能性はある?

在籍確認が終了すれば99.9999%はセントラルから融資を受けられます。

セントラルは郵便物ある?

セントラルから初回融資を受けた数日後、キャッシングカードが郵送されます。

Cカードと呼ばれるこのキャッシングカードは主にセブンイレブンに設置されているセブン銀行ATMで12時間365日いつでも追加借入、返済ができます。

郵便局留め可能なので、自宅に郵便物が届くと困る方はセントラルにお願いしておきましょう。

セントラルは指定の郵便局に局留してくれる家族に気づかれないから助かるわ

1年前に免責。今日セントラルで10万可決。即借り入れ。ここ中小にはめずらしくセブン銀行ATMで出し入れできる

※個人の感想です

セントラルの初回融資額

※高額融資を狙えます

おかしな表現ですが、セントラルは中小消費者金融の中の大手です。

中小の大手と呼ぶ理由の1つは、初回融資額の多さ。

アイフル、サクッとちょいカリ、アロー、いつも、ダメだったけど

セントラルは50通ったよ

※個人の感想です

属性にもよりますが、50万円以上の高額融資も現実的に狙えます。

セントラルは3件目までには行きたい

戦略的に枠50を確保して今後に備えるべき

自己破産から半年

セントラル50万大丈夫でした

ありがとうございます

東京住み

年収650万(勤続4年 正社員 社保 運転免許あり)

既婚

個人再生残り50万でセントラル50可決

年収460万、勤続10年、2年前個人再生完済、他社借入2社60万でセントラル30万可決

北キャネは厳しくなってきたかな

セントラルはとりあえず100万以内なら考えてくれるのかな

ってイメージ。

年収300強・自己破産免責から8ヶ月・他社3社から60融資中の俺が20申し込んだ結果

アイアム→20貸すけど貸した分でどこか1社完済しないとダメ

アムザ→9.9なら貸すけど2人以上の身内の連絡先教えろ

もみじ→10なら貸す

セントラル→30貸すし即日融資するよ

結論→セントラルは神

アムザは提出書類も他に比べて多すぎで正直微妙な感じだったな

セントラは社員の対応良く、多重に成り果てても増枠の誘いがあった。枠は30スタートで半年で50になった。ただ7で入金出金できて便利すぎて天井張り付きから脱出できない

※個人の感想です

小規模零細の街金から5万円〜9.9万円をチョコチョコ借りるよりもセントラルからどーんと50万円の融資枠をもらったほうが断然、資金繰りは楽になりますよ。

セントラルの追加借入

セントラル以外の多くの中小消費者金融は、追加借入でも審査を行います。

しかし、セントラルは24時間365日いつでも審査なしで追加借り入れ可能です。

※セントラルから送られてくるCカードはセブン銀行ATMで24時間365日いつでも追加借入、返済ができます。

ただし、「他社借入額+セントラルからの追加借入」が年収の3分の1を超える場合は追加融資を断られます。

セントラル返済専用になってもた…

他社増やしたろ?

うん……

※個人の感想です

セントラルは融資枠も大きく増額も期待できるので、他社借入額を増やさないように大事に利用していくのが良いと思いますよ。

セントラルの増額(増枠)

セントラルは3回返済後に増額審査を受けることができます。

セントラルしっかり返済してたら枠も増やしてくれるし対応もいいしブラックにも優しいんだな

セントラルとazはマジで感謝してる

キャネットはクソ

東京住み年収525万の公務員(勤続7年10ヶ月、社保、運転免許あり、公務員)独身、母姉と同居

任意整理2年前に完済(アコム、アイフル、レイク、プロミス、エポス、高島屋、ニコス、楽天、Yahoo、ジャックス)後、セントラルで30万可決

3ヶ月後50万に増額

※個人の感想です

セントラルに限ったことではありませんが、増額できるときは中小消費者金融からお誘いがかかります。

特にセントラルの場合は3ヶ月から半年に1階は増額の営業の電話がかかるはずです

できればセントラルからお誘いがあるまでじっと待ってる方が増額のチャンスは高いですよ。

ではセントラルの増額は一体いくらまでできるのでしょうか?

まずは口コミをご覧ください。

債務整理して毎月3万円支払ってて

セントラルから最初30万借りれて

その後、半年で50万円

3ヶ月後 80万円、3ヶ月後100万円に増枠できました

セントラルに甘えに甘えて200までいってるわ

ホント神金融

北海道・既婚子供2人

正社員・年収610万・勤続20年

社保・免許あり

債務整理完済まで残り1年で残債務36万円

セントラルで50万可決→半年後に90万まで増額

セントラルで100借りてます

参考までにスペック晒します

年収 600万

勤続 20年

共済保険、免許あり

妻子あり

北海道在住

債務整理支払い中

2023年12月 自己破産免責

2024年1月 セントラルで50万可決

2024年7月 50 → 70万に増額

年収 630万

勤続 11年

社保、免許あり

妻子あり(子供3人)

神奈川県横浜市在住

2024年6月 セントラル50万可決

2025年5月 100万に増額

※個人の感想です

最大200万円まで増額できた口コミが届いています。

はっきり言って中小消費者金融で融資枠200万円もくれるのはセントラルだけです。

セントラルとそれ以外とでは超えられない資金量の差があるのです。

長く付き合えば付き合うほど便利に使えるセントラルは、お金を借りる相談所的に最もオススメの業者です。

セントラルの審査の流れ

セントラルでは以下の4つの方法で申し込みが可能です。

| 方法 | 特徴 |

|---|---|

| Web申込 | 24時間受付。スマホ・PCから簡単に入力可 |

| 電話申込 | 平日9:00〜18:00。直接相談しながら申し込み可能 |

| 店頭申込 | 自動契約機または有人窓口。書類をその場で提出できる |

| 郵送申込 | 申込書を印刷して郵送する。時間がかかる |

- 即日融資を狙うなら14時までに申し込み完了が条件です。

- Web申込の場合、申し込み完了メールが必ず届きます。もし、メールが届かなければ迷惑フォルダをまず確認。それでもなければ、電話して確認。

Web申し込み後、セントラルの審査担当者から電話がかかってきます。この電話で以下のようなヒアリングが行われます。

- 申込内容の確認(勤務先・収入・他社借入)

- 提出書類の説明

- 緊急連絡先の確認

この電話の対応で、審査の柔軟性や印象の良さを感じる人が多いのも、セントラルの特徴です。

Web申込の場合、セントラル公式サイトの専用ページから必要書類を提出します。

- 身分証(運転免許証やマイナンバーカードなど)

- 収入証明書(給与明細書や源泉徴収票など)

- 提出はスマホで撮影してアップロードすればOK

上記以外に在籍を確認書類として、給与振り込みを確認できる通帳のコピーや社員証などの提出を求められることがあります。

- メールで本審査通過の連絡と契約についての案内が行われます

- 初回融資は銀行振込融資で行われます(無人契約機で契約をして、併設のATMで借入も可能です)

- 希望者には後日、セントラルカード(ローンカード)が郵送され、セブン銀行ATMでの借入・返済も可能になります。

俺はフォーム入力が10時半頃⇒すぐに自動返信メール⇒1時間後位に確認書類アップロードのメール⇒12時半位に電話ってな感じ。

申し込み(申し込み完了メールが必ず届く)

→仮審査通過=お客様サポートより収入証明書や身分証提出を求められる

→本審査通過

→Web契約後に即融資!

※個人の感想です

セントラルでは申し込みから入金まで最短当日で完了可能です。ただし、審査の混雑状況や書類提出のタイミングによっては、即日対応が難しくなることもあるため、早めの行動がカギになります。

セントラルの基本情報

| セントラルの基本情報まとめ | |

|---|---|

| 会社名 | 株式会社セントラル |

| 代表 | 黒河 栄一朗 クロカワ エイイチロウ |

| 住所 | 愛媛県松山市河原町9番地2 |

| 公式ページ | https://011330.jp/ |

| 電話番号 | 0120820022 0570008003 0570099911 0899321011 0899413838 0899413861 |

| 営業時間 | 9:00〜18:00 土曜、日曜、祝日も審査対応 年末年始は休業日あり |

| 貸金業登録番号 | 四国財務局長(9)第00083号 |

| 日本貸金業協会 | 第001473号 |

| 加盟信用情報機関 | JICC |

| 融資額 | 最大300万円 |

| 金利 実質年率 | 4.8%〜18.0% |

| 遅延損害金 実質年率 | 20.0% |

| 返済方式 | 残高スライドリボルビング方式、元利金等・元金均等 |

| 返済期間 | 最長5年・最大60回 |

| 担保・保証人 | 原則不要 |

| 必要書類 | 【必須】顔写真付き身分証(運転免許証など) 【必須】保険証(社会保険証など) 【必須】収入証明書(源泉徴収票など) |

| お申込資格 | 成人で定期的な収入と返済能力を有する方 パート・アルバイトOK 自営業者・会社役員OK 無職はNG |

セントラル審査営業時間|ネット申込み(スマホやパソコンからの申込み)

セントラルの審査営業時間は9時から18時(夕方6時)です。

もし、あなたが急な出費で即日融資(申し込みをしたその日のうちにお金を借りること)を希望しているなら14時(お昼の2時)までにお申込みください。

審査結果が、17時(夕方5時)くらいまでに出れば、十分に即日融資ができます。

また、14時(お昼の2時)以降の申し込みは、最短で翌日の朝一番に借入可能です。

夜の審査時間|ネット申込み(スマホやパソコンからの申込み)

平日18時(夕方6時)以降の申し込みは、翌日の午前中に審査が行われ、融資は最短でもお昼以降になります。

土曜日・日曜日・祝日の審査時間|ネット申込み(スマホやパソコンからの申込み)

土曜日・日曜日・祝日もセントラルは審査対応を行なっています。

振込の対象となる銀行口座によっては土曜日・日曜日・祝日の振込融資も可能です。

もし、対応口座をお持ちでなくても、翌営業日の午前中には振込融資が実行されます。

セントラルの審査は申し込み順に行われるので、早めに申し込んでおけば、審査時間を短縮することができます。

自動契約機「セントラルくん」の審査時間

セントラル自動契約機の審査営業時間は、8時から21時(一部店舗は異なります)で、土曜日・日曜日・祝日でも借入審査を受けられます。

審査にかかる時間は、20分から40分程度で、審査通過すればその場で融資を受けることも可能です。

土曜日・日曜日・祝日や平日14時以降でも即日融資を希望なら最寄りのセントラル自動契約機をご利用ください。

| 上野浅草口店|東京 | 自動契約機: 8:00~21:00(月〜金) 8:00〜18:00(土日祝日) |

|---|---|

| 新橋店|東京 | 自動契約機: 8:00~21:00(月〜金) 8:00〜18:00(土日祝日) |

| 新宿歌舞伎町店|東京 | 自動契約機: 8:00~21:00(月〜金) 8:00〜18:00(土日祝日) ATM:7:00〜0:00(年中無休) |

| 池袋店|東京 | 自動契約機: 8:00~20:30(月〜金) 8:00〜18:00(土日祝日) ATM:7:00〜20:30(年中無休) |

| 横浜店|神奈川店 | 自動契約機: 8:00~21:00(月〜金) 8:00〜18:00(土日祝日) ATM:7:00〜24:00(年中無休) |

| 大宮店|埼玉 | 自動契約機: 8:00~21:00(月〜金) 8:00〜18:00(土日祝日) |

| 梅田店|大阪 | 自動契約機: 8:00~21:00(月〜金) 8:00〜18:00(土日祝日) ATM:7:00〜24:00(年中無休) |

| 岡山大安寺店|岡山 | 自動契約機: 8:00~21:00(月〜金) 8:00〜18:00(土日祝日) ATM:7:00〜24:00(年中無休) |

| 倉敷沖新町店|岡山 | 自動契約機: 8:00~21:00(月〜金) 8:00〜18:00(土日祝日) ATM:7:00〜24:00(年中無休) |

| 河原町支店|愛媛 | 店頭窓口:9:00~18:00 ※店頭窓口は土日祝日休み |

| 南松山店|愛媛 | 店頭窓口: 8:00~21:00(月〜金) 8:00〜18:00(土日祝日) 自動契約機:8:00~21:00(年末年始のみ休み) ATM:7:00〜24:00(年中無休) |

| 新居浜店|愛媛 | 店頭窓口: 8:00~21:00(月〜金) 8:00〜18:00(土日祝日) 自動契約機:8:00~21:00(年末年始のみ休み) ATM:7:00〜24:00(年中無休) |

| 宇和島店|愛媛 | ATM:7:00〜24:00(年中無休) |

| レインボロード店|香川 | 自動契約機: 8:00~21:00(月〜金) 8:00〜18:00(土日祝日) ATM:7:00〜24:00(年中無休) |

| 南環状百石店|高知 | 自動契約機: 8:00~21:00(月〜金) 8:00〜18:00(土日祝日) ATM:7:00〜24:00(年中無休) |

セントラルの自動契約機は、会社がある四国だけでなく東京や神奈川、埼玉にもありますが、まだまだ設置地域が少ないので利用しにくいかもしれません。

また、消費者金融の自動契約機に出入りする姿を見られると困ったことになるかもしれません。

ネット申込み(スマホやパソコンからの申込み)のほうが、いつでもどこでもOKなので簡単で安心ですね。

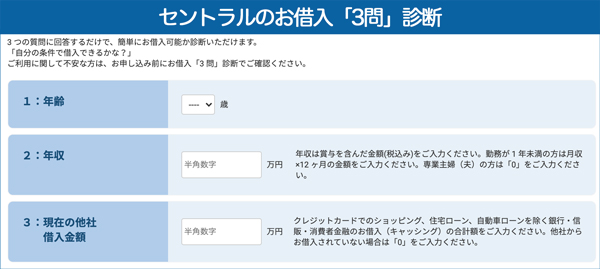

審査結果の目安が3秒でわかる

セントラルの3問診断は、簡単な質問に答えるだけで審査結果の目安が、3秒でわかる便利なサービスです。

質問は、以下の3つなので簡単に答えられる思います。セントラル審査に不安があれば、ぜひお試しください。

- 年齢

- 年収

- 現在の他社借入金額(ほかの消費者金融やクレジットカード会社での借入れ)

利息しか返せない時は利息分だけATMで入金すればオッケー?

セントラル利息しか返せない時は相談の電話とか必要?それとも利息分ATMで入金すればオッケー?

セントラルに電話した方が絶対にいいですよ!!!

※個人の感想です

返済が厳しくて待って欲しい時、元本返済できず利息のみ入金したい時、いずれの場合も必ずセントラルにご相談ください。

自分勝手に判断したり、連絡を怠ると追加借入ができなくなるなど不利益を被ります。

セントラル知らぬ間に返済専用になっててかれこれ今日で2回目返済したんだけど、電話して利用出来るようにして下さいって言ったら復活する可能性ある?

セントラル知らぬ間に返済専用になっててかれこれ今日で2回目返済したんだけど、電話して利用出来るようにして下さいって言ったら復活する可能性ある?

収入証明で総量規制大丈夫ならいけるよ

セントラル源泉徴収票出したら枠内復活した

ありがとう

※個人の感想です

セントラルのキャッシングが返済専用になってしまったら、『最新の源泉徴収票』を提出すると解決する可能性があります。

一方で源泉徴収票を提出しても何をしても追加借入NGのケースがあります。

セントラルを2年ほど利用していますが追加借り入れ不可になりました。

■ 年収 560

■ 雇用形態 正社員

■ 勤続年数 1年

■ 保険種別 組合

■ 免許証有無 有

■ 家族状況 1名(妻)

■ 住んでる都道府県 東京都

■ 過去の金融事故内容 5年前に任意整理、完済(4社、総額200万)

■ 現在の借入状況 セントラル30、ライオンズリース10、LINE10、北キャネ20、ファースト20、セゾン10、セゾンファンデックス10 (7件110万)

※個人の感想です

上記のケースで気になるのは、借入件数と借入金額。他社借入7件110万円ははっきり言って多すぎます。

それに5年前にも任意整理しているので、「今回も債務整理するのではないか?その前に借りられるだけ借りておこうと考えいてるのではないか?」と判断されたとしても仕方ないことかもしれません。

セントラルのお申し込みご相談はこちらから

| 実質年利 | 4.8%〜18.0% |

|---|---|

| 限度額 | 最大300万円 |

| 審査・融資スピード | 最短30分 |

| 口コミ | 434件 |

- 在籍確認なしで借入可

- 柔軟審査

- ブラックOKの実績多数

- 郵送物なしで契約可

- 他社借入者も対応可能

- 14時までの申込で即日融資可能