カードローンの申し込みを検討する際、「審査に落ちて時間を無駄にしたくない」「信用情報に余計な申し込み履歴を残したくない」と不安に感じられるのは、極めて自然なことです。そのような時に役立つのが、申し込み前に借入の目安がわかる、消費者金融セントラルの「お借入3問診断」です。

しかし、実際にこの診断ツールを利用して「融資可能」という結果が出たにもかかわらず、その後の本審査で落ちてしまうケースが存在します。「せっかく事前に確認したのに、なぜ結果が変わってしまうのか」と戸惑われる方も少なくありません。

この結果の相違は、決して入力間違いやご自身の落ち度によるものではありません。3つの項目だけで判定する簡易ツールと、信用情報機関のデータを直接照会する本審査とでは、そもそも「参照している基準」が異なるという、金融サービスの仕組み上の理由によるものです。

本記事では、この「診断と本審査の仕組みの違い」を客観的な事実に基づいて紐解きながら、お借入3問診断の正しい使い方と、本審査で否決されるリスクを最小限に抑えるための対策を解説いたします。事前に仕組みをご理解いただくことで、審査通過の可能性を高め、無駄のないスムーズな借入にお役立てください。

大手で通らなかった方へ。独自の基準で柔軟に審査いたします。

【最短30分審査】来店不要、スマートフォンのみで手続きが完結します。

※原則在籍確認の電話なし。ただし、審査の過程で勤務先への在籍確認が必要な場合がありますが、事前連絡なしに実施されることはなく、必ず事前にお客様へ確認いたします。

セントラルの「お借入3問診断」とは?利用するメリット

カードローンの申し込み手続きを進める前に、簡易的に融資の可能性を確かめることができるシステムが、セントラルの公式サイトに用意されている「お借入3問診断」です。このツールを事前に利用することには、時間的なリスクや信用情報上のリスクを抑えるための明確な利点があります。

個人信用情報に「申し込み履歴」を残さず目安がわかる

通常、消費者金融へ正式にカードローンの申込みを行うと、その記録は「個人信用情報機関」という共通のシステムに一定期間登録されます。短期間に複数の申込みを繰り返すと、審査に影響を及ぼす状態(いわゆる申し込みブラック)になることがあります。

一方、セントラルの「お借入3問診断」は、正式な申込みとは異なり、信用情報機関への照会や記録を行いません。そのため、以下のようなメリットがあります。

- 信用情報への影響がゼロ: 何回試しても、ご自身の信用情報に履歴(傷)が残ることはありません。

- 他社との比較が安全にできる: 信用情報への影響を心配することなく、借入の目安を確かめることができます。

このように、ご自身の信用情報を保護しながら、あらかじめ可能性を把握できる点が大きな特徴です。

診断結果は最短3秒。審査否決による時間の無駄を防ぐ

正式な申し込み手続きには、本人情報の入力や必要書類の提出、そして最短でも30分以上の審査時間が必要です。もし事前の見通しを立てずに申し込んで審査が通らなかった場合、それまでに費やした時間や手間がすべて無駄になってしまいます。

お借入3問診断であれば、指定された3つの項目を入力するだけで、システムが自動的に判定を行い、最短3秒で結果を表示します。

- タイムパフォーマンスの向上: 本申込みに進むべきか、あるいは別の対策を立てるべきかの判断を瞬時に行えます。

- 不必要な手続きの回避: 明らかに基準を満たしていない場合の審査否決を未然に防ぎ、貴重な時間を失うリスクを軽減します。

まずはご自身の状況で借入の可能性があるかどうか、リスクのない簡易診断で確かめてみるのが確実な手順となります。

\個人信用情報に影響なし。3つの質問に答えるだけ/

大手で通らなかった方へ。独自の基準で柔軟に審査いたします。

【最短30分審査】来店不要、スマートフォンのみで手続きが完結します。

※原則在籍確認の電話なし。ただし、審査の過程で勤務先への在籍確認が必要な場合がありますが、事前連絡なしに実施されることはなく、必ず事前にお客様へ確認いたします。

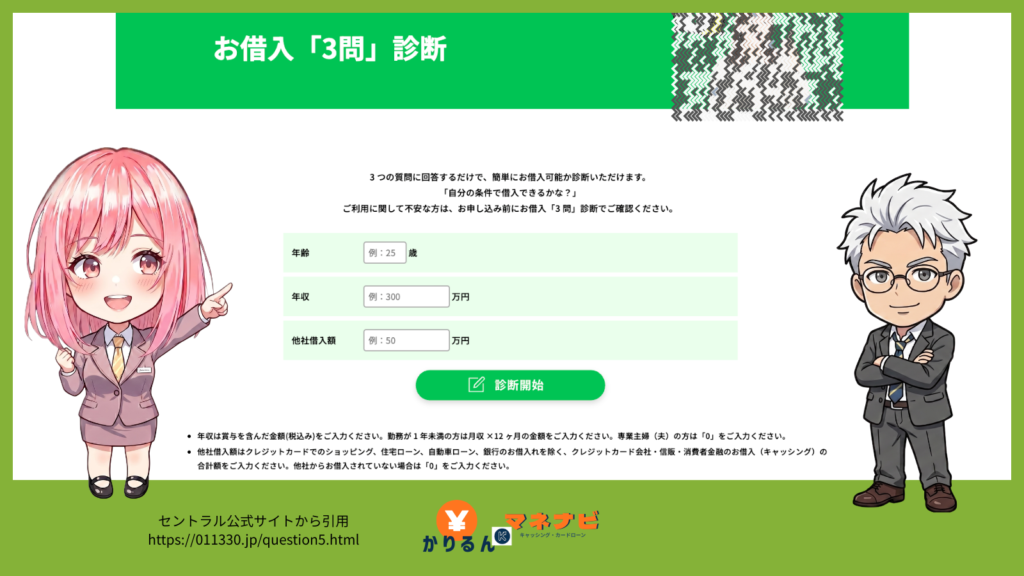

【スペック表】3問診断の入力項目とカウントされる「他社借入」の定義

お借入3問診断で入力する項目は、「年齢」「年収」「現在の他社借入額」の3つです。システムから正確な診断結果を引き出すためには、各項目の定義、特に「他社借入に何が含まれるか」を正しく把握して入力することが重要です。

以下の表に、各項目の入力基準と計算方法を整理しました。

| 入力項目 | 入力の基準と計算方法 |

| 年齢 | 満20歳以上、満70歳未満 |

| 年収 | 賞与(ボーナス)を含んだ「税込み金額」を入力。 ※勤続1年未満の場合は、「現在の月収 × 12ヶ月分」で計算した見込み額を入力します。 |

| 現在の他社借入額 | 【含めるもの(合計して入力する)】 ・消費者金融からのキャッシング ・銀行カードローン ・信販会社のキャッシング 【含めないもの(計算から除外する)】 ・クレジットカードのショッピング枠 ・住宅ローン ・自動車ローン ※他社からの借入が全くない場合は「0」を入力します。 |

よくある入力のつまずきとして、クレジットカードのショッピング枠(お買い物での利用分)や、住宅ローン・自動車ローンなどを他社借入に含めてしまうケースがあります。これらは貸金業法上の借入(キャッシング)とは異なる扱いとなるため、計算から除外して入力してください。

専業主婦や年金受給者の入力における注意点

勤務先からの給与所得がない場合、入力方法に迷われるケースがあります。専業主婦(主夫)の方、および年金を受給されている方は、ご自身の状況に合わせて以下のように入力を行ってください。

- 専業主婦(主夫)の方:ご自身に直接の収入がない場合は、年収欄に「0」と入力してください。

- 年金受給者の方:給与所得がなくても、年金による継続的な収入がある場合は、借入の対象となる可能性があります。その場合は、受け取っている年金の金額を年収として入力して診断を進めてください。

正しい条件を入力することで、本審査に近い精度の目安を知ることができます。

なぜ?「3問診断で融資可能」でも本審査で落ちる2つの客観的理由

お借入3問診断で「融資可能」という結果が出たにもかかわらず、その後の本審査で否決されてしまうケースには、明確な仕組み上の理由があります。

これは事前の入力ミスや個人の責任ではなく、簡易ツールと本審査とで「確認しているデータの範囲」が根本的に異なるために起こる必然的な結果です。具体的にどのようなシステムの違いがあるのか、2つの側面から解説いたします。

理由1:診断ツールは「総量規制(年収の1/3)」の基準のみを判定するシステムだから

1つ目の理由は、3問診断が主に「総量規制」という法律の基準に抵触していないかを計算するためのツールであるためです。

貸金業法という法律では、消費者を過度な借入から守る目的で、「貸金業者は個人の年収の3分の1を超える貸付をしてはならない」という総量規制が定められています。3問診断のシステムは、入力された情報をもとに、主に以下の点を自動計算しています。

- 年齢条件のクリア: 貸付対象となる年齢(20歳以上70歳未満)を満たしているか

- 借入総額のクリア: 現在の他社借入額が、すでに年収の3分の1(総量規制の枠)に達していないか

つまり、診断ツールでの「融資可能」という表示は、「法律上の貸付上限にはまだ枠に余裕があります(足切りラインは通過しています)」という事実を示しているに過ぎません。本当に毎月の返済能力があるかどうかを詳細に確認する工程は、次の本審査に委ねられています。

理由2:本審査では「指定信用情報機関」の異動(事故)情報が直接照会されるから

2つ目の理由は、本審査に進んで初めて「個人の信用情報」が直接照会されるという審査手順にあります。

本審査では、消費者金融が加盟している指定信用情報機関(JICCやCICなど)のデータベースにアクセスし、これまでのクレジットカードやローンの利用履歴を確認します。3問診断の時点ではプライバシーの観点から、このデータベースへのアクセスは一切行われていません。

本審査において否決となる大きな要因として、信用情報機関に以下のような「異動情報(金融事故の記録)」が登録されているケースが挙げられます。

- 現在進行形の延滞: 他社のローンやクレジットカードの支払いを現在も遅延している

- 過去の長期滞納: 過去に2ヶ月(61日)以上の長期にわたる支払い遅延があった

- 債務整理の履歴: 過去5年〜10年の間に、自己破産や任意整理などの法的手続きを行った

- 強制解約: 金融事故により、クレジットカードなどを強制的に解約された記録がある

セントラルは、独自の基準を設けており過去の履歴に対しては比較的柔軟な対応をしている傾向がありますが、システム上、「現在も他社を延滞している」といった状況では返済能力が不足していると判定され、審査を通過することはできません。

このように、診断結果と本審査の結果が異なる最大の原因は、この「信用情報機関への照会」の有無という仕組みの違いによるものです。この事実を前提としたうえで、次の項目では審査落ちのリスクを下げるための具体的な対策について解説します。

審査否決のリスクを下げ、融資の可能性を高めるための現実的な対策

審査の仕組みと否決される主な理由を踏まえたうえで、本審査での通過可能性を高め、確実にお金を借りるための対策を解説します。金融機関の審査システムから逆算して、申し込み時に気をつけるべきポイントは以下の2点に集約されます。

希望融資額を「必要最小限(10万円以下など)」に設定し直す

消費者金融は、貸し倒れのリスクを管理する仕組みのなかで運営されています。そのため、申し込み時の「希望融資額」が高いほど、審査の基準は厳格になり、現在の返済能力をより詳細に調査されることになります。

審査をスムーズに通過し、必要な資金を早く手にするための対策として、希望額は「現在どうしても必要な最小限の金額」に設定して申し込むことが有効です。

- 審査ハードルを下げる効果: 10万円以下の少額であれば、貸し出し側のリスクが低く見積もられるため、審査に通過する可能性が高まります。

- 提出書類の負担軽減(タイムパフォーマンス): 貸金業法という法律上、1社からの借入希望額が50万円を超える場合、または他社との借入合計が100万円を超える場合は「収入証明書」の提出が義務付けられています。希望額を抑えることで、書類手配の手間と審査の確認時間を省くことができます。

まずは最小限の金額で契約し、期日通りの返済を重ねて信用(利用実績)を築いた後で、必要に応じて限度額の増枠申請を行うという手順が、最も確実で無駄のない進め方となります。

過去の金融事故より「現在進行形の延滞」を解消することを優先する

信用情報機関のシステムにおいて、本審査の合否を分ける最も大きな要素は「現在、他社の返済を滞納しているか否か」です。

過去(数年前)に債務整理などの金融事故を起こした記録があったとしても、現在の収支状況が安定していれば、独自の審査基準を持つセントラルのような金融機関では融資の対象となる場合があります。しかし、「現在進行形で他社の支払いが遅れている」という記録がシステム上に残っている場合は、返済に充てる余力がないと機械的に判断され、審査を通過することはできません。

- 現在の延滞を解消する: もし他社のローンやクレジットカードの支払いで遅れているものがあれば、新たな申し込みをする前に、まずはその支払いを済ませる(延滞状態を解消する)ことが最優先の対策となります。

- 多重申し込みを控える: 延滞したまま別の金融機関に次々と申し込みを行うと、信用情報に「申し込み履歴」だけが蓄積され、より審査に通りにくい状況を自ら招くことになります。

ご自身の信用情報の状態を把握し、マイナス要因となっている現在の遅延を解消してから本申込みに臨むことが、結果として審査通過への一番の近道となります。

【最短ルート】セントラルの申し込みから即日融資・キャッシングまでの手順

事前の借入診断と対策を済ませた後、実際に即日融資を受けるための最も無駄のない手順を解説します。

店舗や自動契約機での待機時間やタイムロスを最小限に抑えるため、まずは手元のスマートフォンから「ネット申し込み」を行い、審査の進行を待つ間に移動や準備を進めるという流れが、実務上最もスムーズなルートとなります。

来店不要で、スマートフォンやパソコンからいつでも手続きが可能です。自動契約機へ向かう前にこの入力を完了させておくことで、現地での審査待ち時間を省くことができます。

申し込み完了後、最短30分で審査が行われます。多くの方が懸念される「職場への在籍確認」についてですが、セントラルでは原則として勤務先への電話連絡は行われません。万が一、審査の過程で確認が必要と判断された場合でも、事前の同意なしに電話がかけられることはなく、プライバシーに十分配慮された手順で進められます。結果は電話またはメールで通知されます。

審査を通過した後は、ご自身の状況に合わせて以下のいずれかの方法で資金を受け取ります。

- 指定口座への銀行振込: 来店せずに、ご自身の銀行口座へ直接振り込まれる方法です。(※金融機関の営業時間により、着金が翌営業日になる場合があります)

- 自動契約機でのカード発行・ATM利用: 審査結果を受けた後にお近くの自動契約機へ向かい、専用の「Cカード」を受け取ります。カード発行後は、全国のセブン銀行ATMを利用して24時間(メンテナンス時間を除く)いつでも借入・返済が可能になります。

大手で通らなかった方へ。独自の基準で柔軟に審査いたします。

【最短30分審査】来店不要、スマートフォンのみで手続きが完結します。

※原則在籍確認の電話なし。ただし、審査の過程で勤務先への在籍確認が必要な場合がありますが、事前連絡なしに実施されることはなく、必ず事前にお客様へ確認いたします。

スムーズな審査のために用意しておくべき必要書類

審査を途中で止めることなく完了させるためには、申し込みの段階で以下の書類を手元に準備しておくことが重要です。書類に不備や不足があると、確認のためのタイムロスが発生し、当日の融資に間に合わなくなる可能性があります。

出発前や申し込みの前に、以下の書類が揃っているかを必ずご確認ください。

- 本人確認書類(以下のいずれか1点)

- 運転免許証

- マイナンバーカード(※表面のみ)

- パスポート など

- 健康保険証

- 社会保険証、または国民健康保険証

- 収入証明書(※以下の条件に該当する場合のみ必要)

- 源泉徴収票、給与明細書(直近2ヶ月分)など

- (※貸金業法の規定により、「セントラルでの借入希望額が50万円を超える場合」または「他社との借入合計額が100万円を超える場合」に提出が義務付けられています)

まとめ:まずは客観的な目安を知り、冷静に本申込みへ

カードローンの審査に不安を感じている時こそ、やみくもに正式な手続きを進めるのではなく、まずは「お借入3問診断」を活用して、ご自身の現在の状況を客観的に把握することが大切です。

これまで解説してきた通り、事前の簡易診断と本審査では参照されるデータ(法律上の貸付枠の確認か、実際の信用情報の確認か)が異なります。このシステムの違いをあらかじめ理解しておけば、「なぜ審査に落ちるのか」という疑問を払拭し、申し込み時の希望額を必要最小限に抑えるといった適切な対策を講じることができます。

ご自身の信用情報に履歴を残すことなく、最短3秒で借入の目安を知ることができるこのツールは、お急ぎの方にとっても非常に実用的な選択肢となります。

審査の仕組みをご納得いただき、事前準備の整理が整った方は、落ち着いて以下の公式サイトより正式なお申し込み手続きへとお進みください。

大手で通らなかった方へ。独自の基準で柔軟に審査いたします。

【最短30分審査】来店不要、スマートフォンのみで手続きが完結します。

※原則在籍確認の電話なし。ただし、審査の過程で勤務先への在籍確認が必要な場合がありますが、事前連絡なしに実施されることはなく、必ず事前にお客様へ確認いたします。