愛媛県松山市といえば、道後温泉。一度は行ってみたいですね。

目次

収入証明書とは

収入証明書とは自分の収入を証明する書類のことですが、主に以下の書類のことを指します。- 給与明細書・給料明細書(2ヶ月分)

- 源泉徴収票(最新のもの)

- 確定申告書の控え(最新のもの)

- 所得証明書(最新のもの)

収入証明書を提出する理由

収入証明書の提出は、あなたの返済能力を調べるもので、貸金業法で決められているものです。[su_accordion] [su_spoiler title=”貸金業法(返済能力の調査)※クリックすると開きます” open=”no” style=”default” icon=”plus” anchor=”” anchor_in_url=”no” class=””] 第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。 2 貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。 3 貸金業者は、前項の場合において、次の各号に掲げる場合のいずれかに該当するときは、第一項の規定による調査を行うに際し、資金需要者である個人の顧客(以下この節において「個人顧客」という。)から源泉徴収票(所得税法(昭和四十年法律第三十三号)第二百二十六条第一項に規定する源泉徴収票をいう。以下この項及び第十三条の三第三項において同じ。)その他の当該個人顧客の収入又は収益その他の資力を明らかにする事項を記載し、又は記録した書面又は電磁的記録として内閣府令で定めるものの提出又は提供を受けなければならない。ただし、貸金業者が既に当該個人顧客の源泉徴収票その他の当該個人顧客の収入又は収益その他の資力を明らかにする事項を記載し、又は記録した書面又は電磁的記録として内閣府令で定めるものの提出又は提供を受けている場合は、この限りでない。 一 次に掲げる金額を合算した額(次号イにおいて「当該貸金業者合算額」という。)が五十万円を超える場合 イ 当該貸付けの契約(貸付けに係る契約に限る。ロにおいて同じ。)に係る貸付けの金額(極度方式基本契約にあつては、極度額(当該貸金業者が当該個人顧客に対し当該極度方式基本契約に基づく極度方式貸付けの元本の残高の上限として極度額を下回る額を提示する場合にあつては、当該下回る額)) ロ 当該個人顧客と当該貸付けの契約以外の貸付けに係る契約を締結しているときは、その貸付けの残高(極度方式基本契約にあつては、極度額(当該貸金業者が当該個人顧客に対し当該極度方式基本契約に基づく極度方式貸付けの元本の残高の上限として極度額を下回る額を提示している場合にあつては、当該下回る額))の合計額 二 次に掲げる金額を合算した額(次条第二項において「個人顧客合算額」という。)が百万円を超える場合(前号に掲げる場合を除く。) イ 当該貸金業者合算額 ロ 指定信用情報機関から提供を受けた信用情報により判明した当該個人顧客に対する当該貸金業者以外の貸金業者の貸付けの残高の合計額 4 貸金業者は、顧客等と貸付けの契約を締結した場合には、内閣府令で定めるところにより、第一項の規定による調査に関する記録を作成し、これを保存しなければならない。 5 前各項の規定は、極度方式基本契約の極度額(貸金業者が極度方式基本契約の相手方に対し当該極度方式基本契約に基づく極度方式貸付けの元本の残高の上限として極度額を下回る額を提示している場合にあつては、当該下回る額)を増額する場合(当該極度方式基本契約の相手方の利益の保護に支障を生ずることがない場合として内閣府令で定めるものを除く。)について準用する。この場合において、必要な技術的読替えは、政令で定める。 [/su_spoiler] [/su_accordion]貸金業法改正以前は、収入証明書の提出もなく、返済さえできていればいくらでもお金を借りられました。 しかし、過剰融資のせいで暴力的な取立てや殺人、自殺などが続出し大きな社会問題となりました。 私も貸金業法改正以前にしんわとプロミスからお金を借りていましたが、返済を遅らせてしまったときに、会社まで怖いお兄さんが取立てにきましたし、朝でも夜中でも督促の電話がかかってきて、うつ病になりました。 国会でも過剰貸付が問題となり、貸金業法が改正され、現在のように収入証明書の提出が必要となるケースが生まれたのです。 収入証明書を提出して返済能力を調べることで、あなたが返さないほどの借金を背負うことを防止してくれていると考えればありがたい話ですが、必要な金額を借りられないかもしれない可能性も出てくるので困ってしまいますね。

セントラルで収入証明書の提出が必要になる場合

原則として50万円以下の借入の場合、収入証明書は不要です

- セントラルでの借入希望額が50万円超

- セントラルでの借入希望額と他社借入額の合計が100万円超

セントラルでの借入希望が50万円を超えるとき

セントラルから51万円以上借りたいときは、収入証明書の提出が必要になります。

セントラルから51万円以上借りたいときは、収入証明書の提出が必要になります。

他の貸金業者から借りている分とセントラルの融資希望を合わせると100万円を超えるとき

他の貸金業社(消費者金融またはクレジットカードのキャッシング)から借りている金額とセントラルから借りたい金額の合計が100万円を超えるときは、収入証明書の提出が必要になります。

他の貸金業社(消費者金融またはクレジットカードのキャッシング)から借りている金額とセントラルから借りたい金額の合計が100万円を超えるときは、収入証明書の提出が必要になります。

例1

- プロミスから50万円借りている

- セントラルから30万円借りたい

- 50万円+30万円=80万円→100万円以内なので、収入証明書の提出は不要

例2

- プロミスから50万円借りている

- いつもから30万円借りている

- セントラルから30万円借りたい

- 50万円+30万円+30万円=110万円→100万円を超えるので、収入証明書の提出が必要

例3

- プロミスから50万円借りている

- クレジットカードで30万円キャッシングしている

- セントラルから30万円借りたい

- 50万円+30万円+30万円=110万円→100万円を超えるので、収入証明書の提出が必要

例4

- 銀行カードローンで100万円借りている

- セントラルから30万円借りたい

- 銀行カードローンは関係ないので、収入証明書の提出は不要

例5

- カーローンで200万円借りている

- セントラルから30万円借りたい

- カーローンは関係ないので、収入証明書の提出は不要

例6

- 住宅ローンを1,000万円借りている

- セントラルから30万円借りたい

- 住宅ローンは関係ないので、収入証明書の提出は不要

例7

- LINEポケットマネーから30万円借りている

- プロミスから30万円借りている

- セントラルから30万円借りたい

- 30万円+30万円+50万円=100万円→100万円を超えるので、収入証明書の提出が必要

収入証明書を提出すると審査に通りやすい

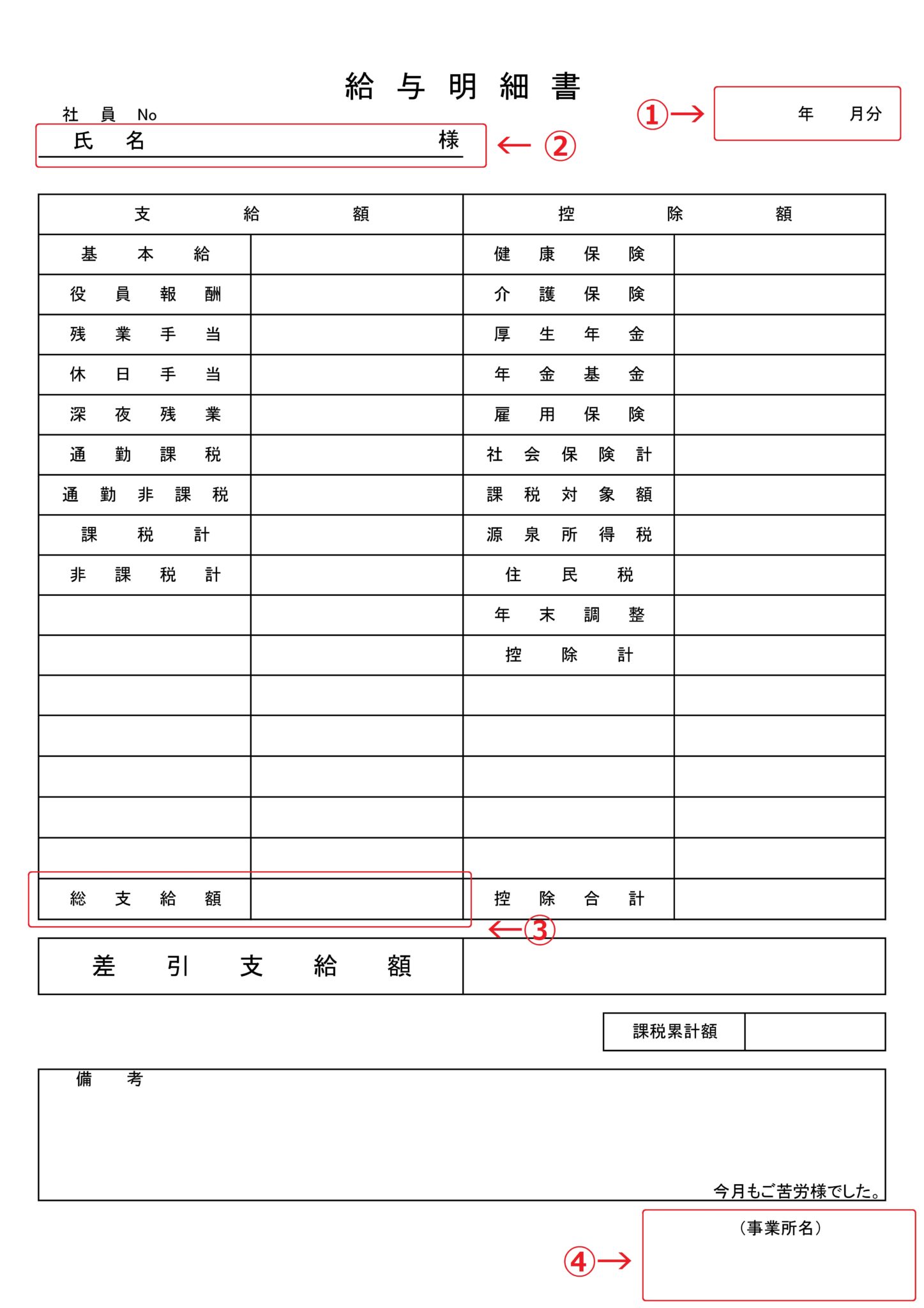

セントラル収入証明書は必ず提出する必要はありませんが、収入証明書を提出する方が圧倒的に審査に通りやすくなります。 給与明細書2ヶ月分を提出すればいいだけなので、ぜひ準備しておいてください。給与明細書・給料明細書

給与明細書は、会社が発行したことがわかるもので直近2ヶ月分が必要となります。

表計算ソフトで勝手に作った給与明細書では審査に通らないので、必ず会社から発行されたものをご提出ください。

給与明細書は、会社が発行したことがわかるもので直近2ヶ月分が必要となります。

表計算ソフトで勝手に作った給与明細書では審査に通らないので、必ず会社から発行されたものをご提出ください。

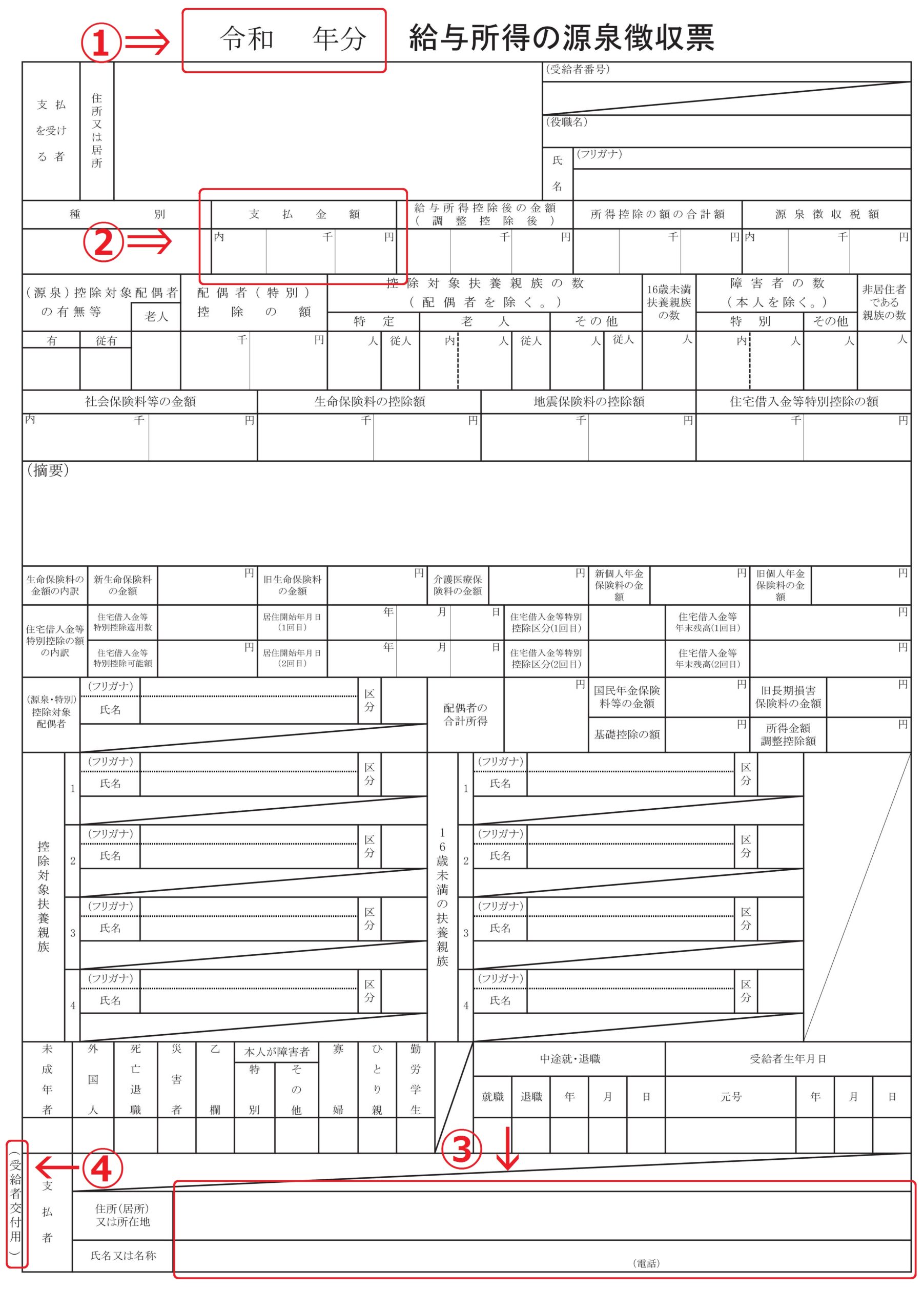

源泉徴収票

国税庁ホームページより転載(一部加工有)

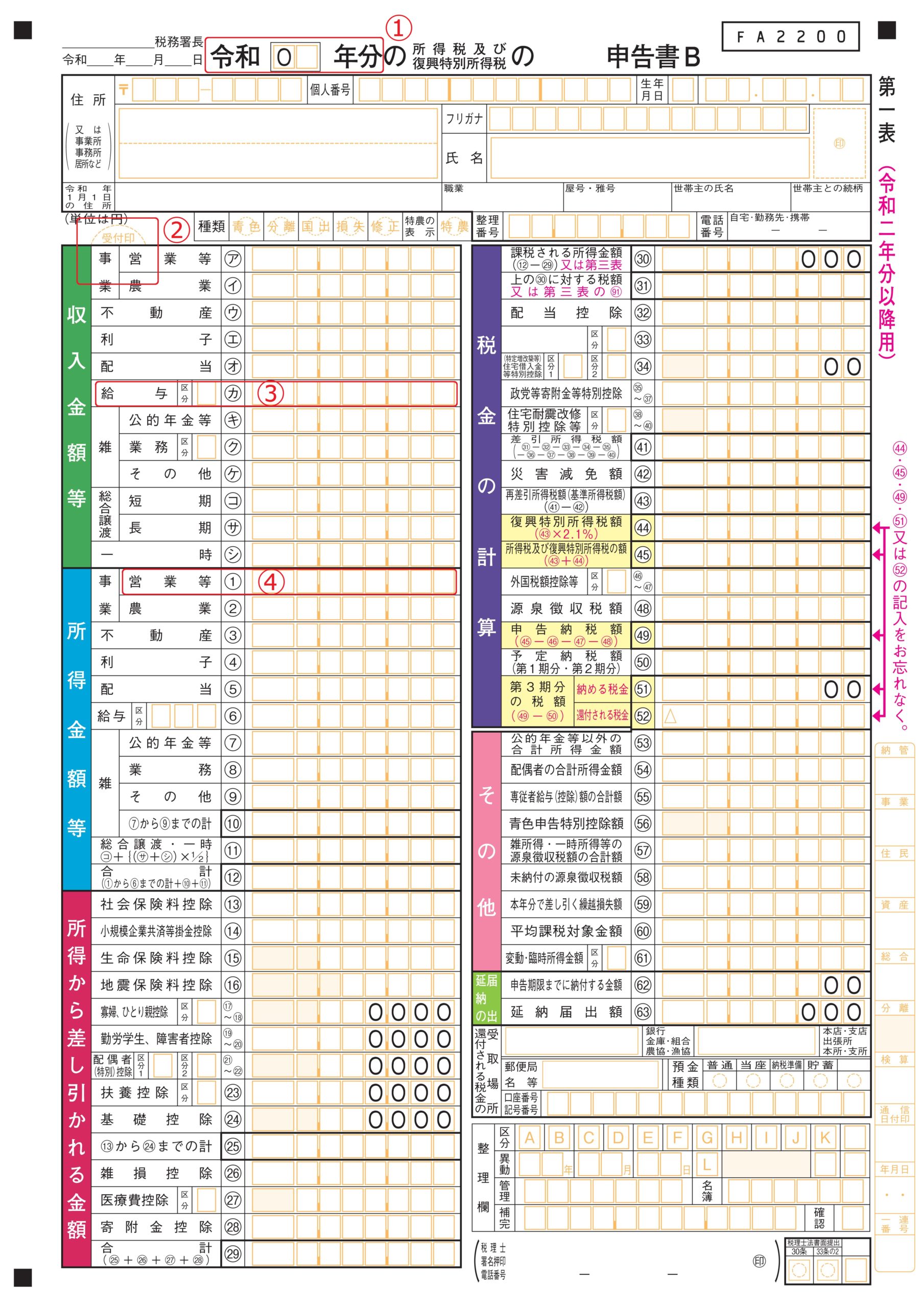

確定申告書

確定申告書は自営業者や副業収入がある場合に提出します。税務署の控印のあるものを複写してセントラルへ提出します。

私がセントラルへ申し込みした時は自営業者でしたが、収入証明書は必要なく、借入限度枠は50万円でした。

半年後、セントラルの増額審査を受けるときに、収入証明書として確定申告書を提出したら、借入限度枠が100万円になりました。

確定申告書は自営業者や副業収入がある場合に提出します。税務署の控印のあるものを複写してセントラルへ提出します。

私がセントラルへ申し込みした時は自営業者でしたが、収入証明書は必要なく、借入限度枠は50万円でした。

半年後、セントラルの増額審査を受けるときに、収入証明書として確定申告書を提出したら、借入限度枠が100万円になりました。

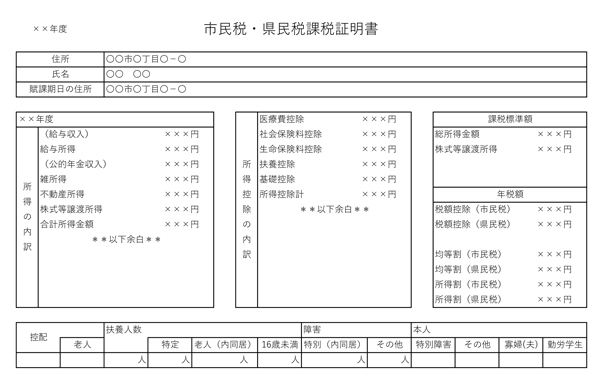

所得証明書

東京都北区ホームページより転載

所得証明書は市町村が発行しています。公的書類なので信頼度が高いですね。

所得証明書は市町村が発行しています。公的書類なので信頼度が高いですね。

収入証明書の提出方法|ネット申込み(スマホやパソコンからの申込み)の場合

step

1提出予定の収入証明書をスマホで撮影

収入証明書を撮影する際は、画像が不鮮明にならないように次の点にご注意ください。

- 画像に指がかかっている

- 画像がブレやピントが合っていなくて不鮮明

- 画像が暗い

- 照明が反射して画像の一部が読み取れない

- 画像が切れている

- 運転免許証の裏面を提出し忘れている

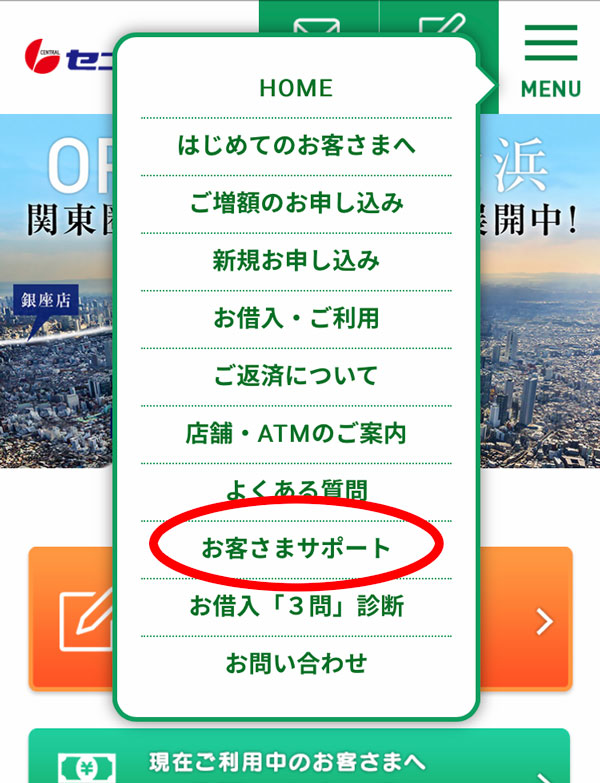

step

2セントラル公式ページから「お客様サポート」をクリック

step

3関係書類送付をクリック

step

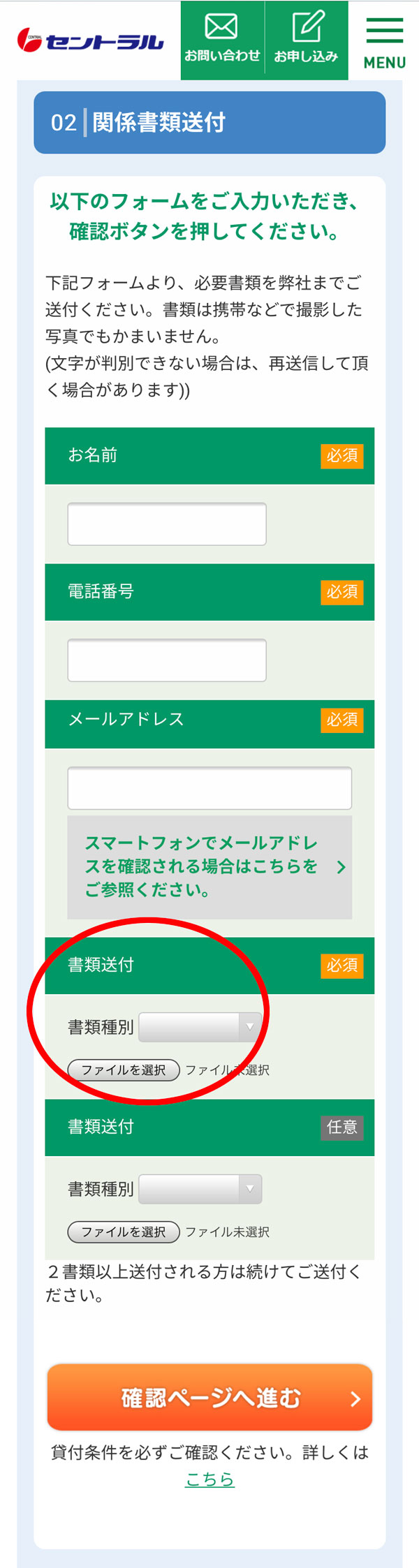

4関係書類の画像を添付して、確認ページへ進み提出

収入証明書の提出方法|自動契約機の場合

セントラルの自動契約機に設置されている専用機器で、収入証明書を提出します。

自動契約機に設置している電話でオペレーターが、提出方法の指示をくれるのでその通りにしましょう。

セントラルの自動契約機に設置されている専用機器で、収入証明書を提出します。

自動契約機に設置している電話でオペレーターが、提出方法の指示をくれるのでその通りにしましょう。

セントラル審査の流れ

step

1ネット申し込み(24時間365日来店不要で申込み可能)

- セントラルの融資額は、最大300万円

- セントラルの金利は、4.8%〜18.0%

- 担保・保証人は不要

- キャッシングの利用目的は自由

step

2審査

- 審査時間は最短30分なので、即日融資が十分に狙えます

- 在籍確認の電話なしも可能です。また、在籍確認の電話が行われても、勤め先に借入のことがバレないように十分に配慮してくれるので安心です。

- 審査結果は、本人への電話またはメールで審査結果の通知が行われます

step

3キャッシング

- 指定の銀行口座に振り込まれる

- 2回め以降のキャッシングは、セブン銀行ATMで24時間365日いつでも可能

セントラルの収入証明書まとめ

セントラルの収入証明書まとめ| 収入証明書 |

|

|---|---|

| 提出が必要になるのは |

|

| 提出方法 | セントラルの公式ページからスマホで撮影した画像を提出 |

セントラルのメリット・デメリット

- 融資可決額が多め(30万円〜100万円)

- 審査は最短30分、即日融資OK

- 初回30日間無利息(金利0円)

- 24時間お申込みOK

- アルバイト・パートOK

- 大手にはない柔軟な審査

- 過去に自己破産や債務整理をした方もまずはご相談ください(要審査)

- 他社借入がある方もお申込みいただけます(要審査)

- 銀行カードローンと比べて、金利は高い

- プロミスやアイフル、アコムよりは甘いが、中小消費者金融の中では審査が厳しめ

セントラルはどんな人に向いている?

- 2社目、3社目の借入先を探している

- プロミスやアコム、アイフル、レイクALSA、モビットなど大手消費者金融の審査に落ちた

- 任意整理債務 支払い中

- 特定調停債務 支払い中

- 個人再生債務 支払い中

- 自己破産して5年以内。信用情報機関に異動(事故)情報が載っている

- 債務整理完済して5年以内。信用情報機関に異動(事故)情報が載っている

- 一年以内の延滞で、信用情報機関に異動(事故)情報が載っている

- 自分の信用情報に自信がない

セントラルのお申し込みご相談はこちらから

セントラル

アルバイト・パート

自営業者・経営者

個人事業主

ブラック

| 実質年利 | 4.8%〜18.0% |

|---|---|

| 限度額 | 最大300万円 |

| 審査・融資スピード | 最短30分 |

| 口コミ | 434件 |

ポイント

- 在籍確認なしで借入可

- 柔軟審査

- ブラックOKの実績多数

- 郵送物なしで契約可

- 他社借入者も対応可能

注意点

- 14時までの申込で即日融資可能

関連リンク