みなさん、こんにちは。今日は、自己破産後の再スタートについて、特に「いつから借り入れが可能になるのか」というテーマでお話ししたいと思います。

自己破産は、過重な借金から抜け出すための一つの手段です。しかし、自己破産をした後の人生はどうなるのでしょうか?特に、もし再びお金を借りる必要が生じたとき、どうすればいいのでしょうか?

この記事では、自己破産後に借り入れが可能になる時期と条件について詳しく解説します。実体験に基づく情報も交えながら、自己破産後の金融へのアクセスについて、わかりやすく説明していきます。自己破産を考えている方、すでに自己破産を経験した方、そしてその家族や友人の方々にとって、役立つ情報を提供できればと思います。

それでは、まずは「自己破産とは何か?」から始めましょう。

自己破産とは何か?

自己破産とは、返済不能に陥った個人が法的な手続きを通じて、その負債を免除される制度です。簡単に言えば、支払いができなくなった多額の借金から解放されるための法的な方法といえます。

自己破産のプロセスは、裁判所に申立てを行い、資産の状況を詳細に報告することから始まります。裁判所は申立てを受理し、借金の状況や返済能力を精査した上で、破産者に「免責」を与えるかどうかを判断します。免責が許可されれば、借金は法的にチャラになります。

しかし、自己破産には大きな代償も伴います。たとえば、財産の多くを失うことがありますし、信用情報に記録されることで、新たな借入が一定期間困難になります。また、社会的な偏見を受けることもありえます。

自己破産後の生活は、一言で言えば「再スタート」です。借金の重圧から解放される一方で、新しい生活を築くためのステップを踏む必要があります。次のセクションでは、自己破産後の借り入れの現実について、もう少し詳しく見ていきましょう。

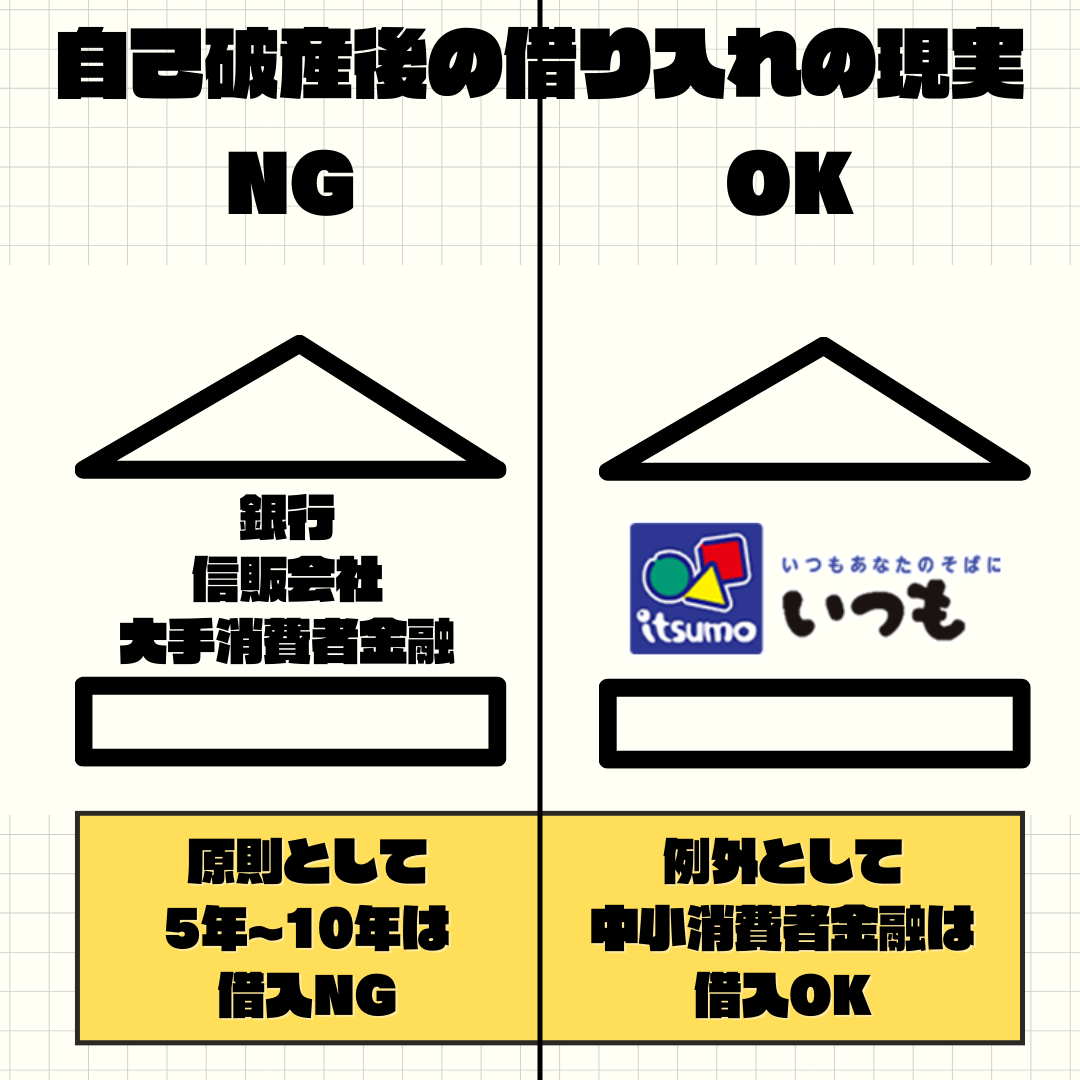

自己破産後の借り入れの現実

自己破産を経験した後、多くの人が直面する一つの大きな問題が「再びお金を借りることができるか」という点です。実は、自己破産免責後、原則として5年から10年の間は、新たに借入をすることは非常に困難です。これは、信用情報に自己破産の記録が残るためで、この期間中はほとんどの金融機関から融資を受けることができません。

しかし、一方で例外もあります。それは、中小消費者金融の存在です。これらの金融機関は、大手金融機関と異なる審査基準を持ち、自己破産者でも借り入れが可能な場合があります。ただし、こうした中小消費者金融からの借入は、銀行よりも高い金利や厳しい返済条件が伴うこともあり、慎重な検討が必要です。

自己破産後にお金を借りる必要が生じた場合、どのような選択肢があるのか、そしてそれぞれの選択肢のメリットとリスクは何かを理解することが重要です。次のセクションでは、実際に自己破産後に「いつも」という中小消費者金融で借り入れをしたケースを紹介し、実体験を基にその実情を掘り下げていきます。

自己破産後、実際の体験談

ここでは、自己破産後に中小消費者金融「いつも」で実際に借り入れをした方の体験談を紹介します。これは、私が直接インタビューした実際のケースです。

木村雄二さん(仮名、34歳)は、飲食店経営者として働いていましたが、新型コロナウィルスの影響で事業を断念し、自己破産しました。その後、介護施設で働き始めたものの、税金の支払いに困り、「いつも」に融資を申し込みました。

木村さんの場合、自己破産後わずか6ヶ月で中小消費者金融からの借り入れが可能でした。最初は大手の消費者金融から断られましたが、中小の「いつも」では審査に通過し、必要な資金を得ることができたのです。

彼の経験からは、自己破産後でも借り入れの道が完全に閉ざされているわけではないことがわかります。しかし、これはあくまで一例であり、同じ状況で同じ結果が得られるとは限りません。次のセクションでは、自己破産後に借りられる条件について、もう少し詳しく掘り下げていきます。

自己破産後に借りられる条件

自己破産後に借り入れをするためには、いくつかの重要な条件があります。最も重要なのは、「安定した収入があること」です。金融機関は、借り手が定期的に収入を得ているかどうかを重視します。これは、返済能力の有無を判断するためです。たとえば、木村さんのように定職についている場合、中小消費者金融からの借入の可能性が高まります。

また、自己破産の免責決定前、つまり破産手続きが完全に終了していない間は、融資を受けることは非常に難しいです。金融機関は、手続き中の個人に対しては大きなリスクを感じるため、融資を控える傾向にあります。

さらに、一度自己破産免責を受けた後に、再度消費者金融から借り入れをして、さらに借りようとすると、審査で否決される可能性が高まります。これは、新たな多重債務を防ぐための措置です。

このように、自己破産後の借り入れは、いくつかの条件を満たす必要があります。しかし、それらの条件をクリアすれば、中小消費者金融からの融資を受ける道は開かれています。次のセクションでは、「いつも」という中小消費者金融の具体的な特徴と利点について詳しく説明します。

中小消費者金融「いつも」の特徴

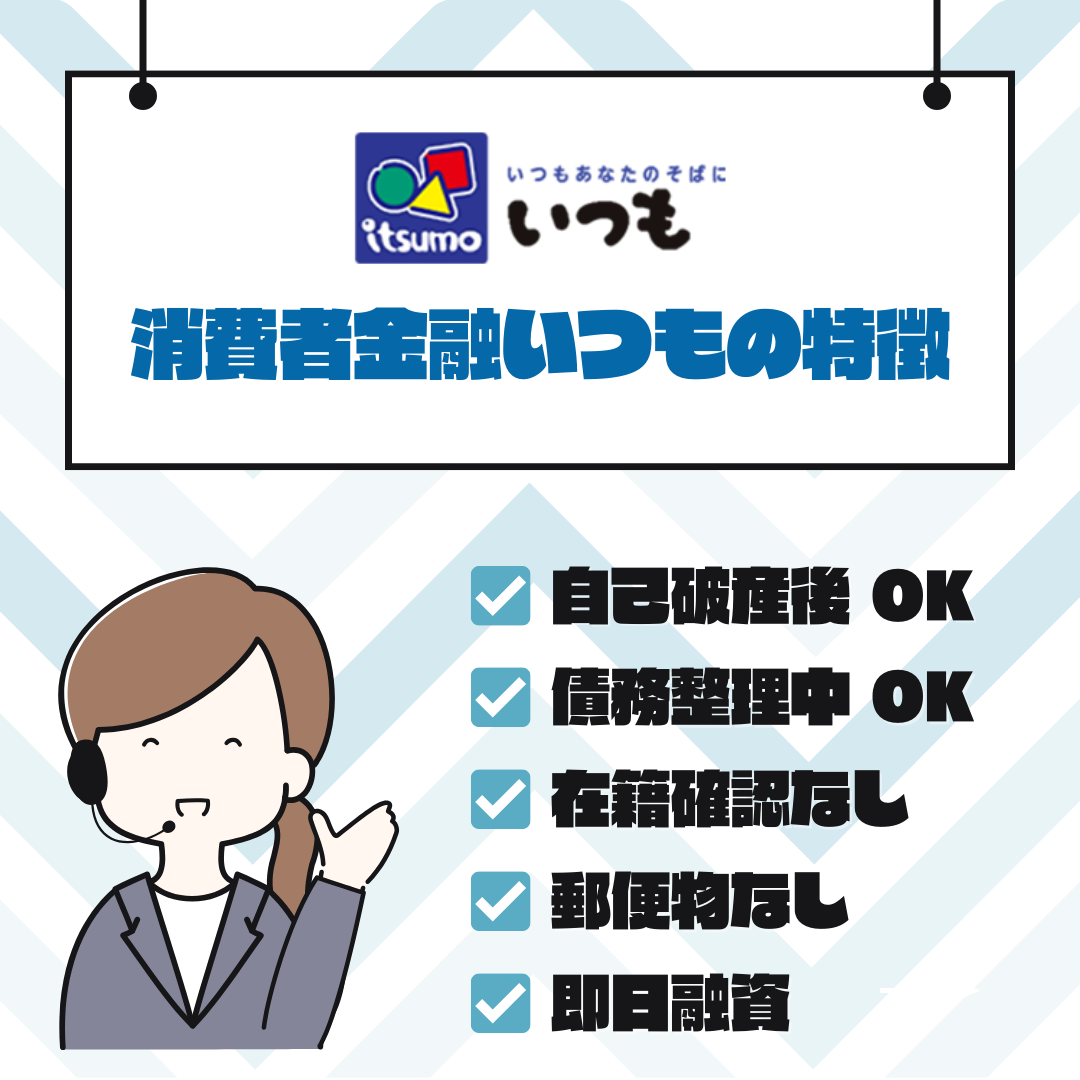

「いつも」という中小消費者金融は、自己破産者にとって一筋の光となることがあります。なぜなら、大手消費者金融や銀行とは異なり、より柔軟な審査基準を持っているからです。

まず、自己破産免責後の人々でも審査の対象となることが多いです。これは、大手金融機関では考えられないことです。また、審査プロセスが比較的迅速で、最短で即日融資も可能な場合があります。これは、緊急に資金が必要な場合に非常に役立ちます。

ただし、中小消費者金融である「いつも」には、銀行よりも金利が高めであるというデメリットも存在します。また、総量規制の対象となり、年収の3分の1までしか借入できないという点も留意が必要です。

実際の利用者の声を聞くと、多くは「いつも」を利用して緊急の資金調達ができたと感謝していますが、一方で消費者金融特有の高い金利に苦しんだという声もあります。次のセクションでは、中小消費者金融「いつも」での借入におけるコツについて詳しく見ていきましょう。

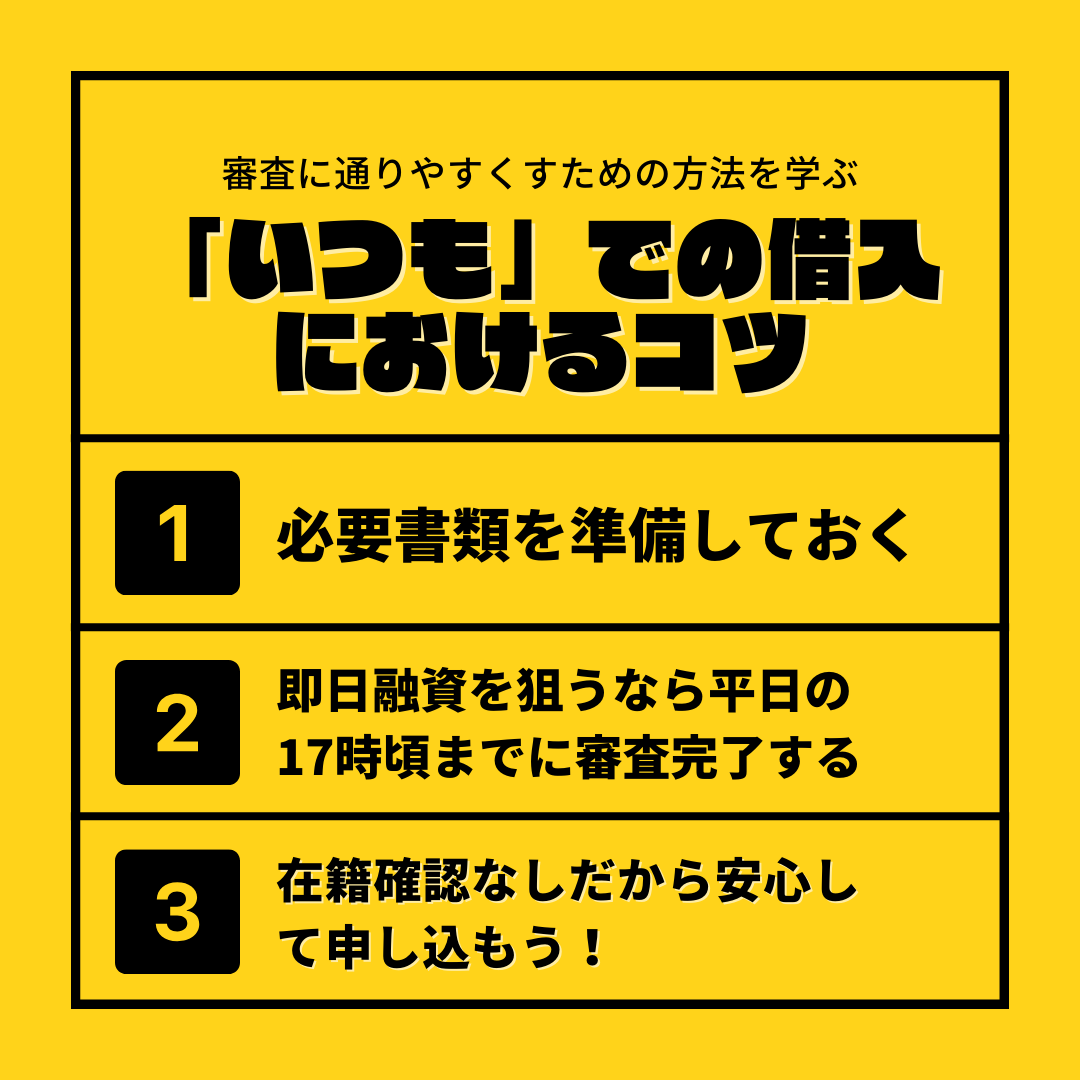

いつもでの借入におけるコツ

中小消費者金融「いつも」での借入には、成功するためのコツがいくつかあります。まず、審査に通りやすくするためには、申し込みの書類に不備がないことを確認することが重要です。必要な書類は、本人確認書類(運転免許証や健康保険証など)が基本となります。また、借入額が一定額を超える場合は、収入証明書の提出が求められることもあります。

申し込みプロセス自体は簡単で、公式サイトからのネット申し込みが主流です。申し込みは数分で完了しますが、審査には最短で45分程度かかることがあります。即日融資を希望する場合、平日の17時頃までに審査を完了させる必要があります。

また、「いつも」は在籍確認の電話なしで借りられることが特徴の一つです。これは、職場に借金がバレることを心配する人にとって大きなメリットとなります。

こうしたポイントを押さえておくことで、審査の不安を少しでも減らし、スムーズな借入が可能になります。次のセクションでは、「いつも」のメリットとデメリットをさらに詳しく解説していきます。

いつものメリットとデメリット

「いつも」を利用する際のメリットとデメリットを理解することは、賢い金融機関選びで非常に重要です。

まず、メリットの面から見てみましょう。一番の利点は、自己破産後でも融資を受けるチャンスがあることです。また、審査プロセスが迅速で、必要な書類が少なく手続きが簡単であることも大きなメリットです。特に、緊急に資金が必要な場合、即日融資が可能な点は非常に心強いです。

一方で、デメリットも明確に把握しておく必要があります。最も顕著なのは、金利が高めであることです。これは消費者金融の一般的な特徴であり、借りた資金に対して高い返済負担が伴うことを意味します。また、総量規制の対象であるため、年収の3分の1までしか借入できないという点も留意すべきです。

「いつも」を利用する場合、これらのメリットとデメリットをしっかりと比較検討し、自分の状況に合った最善の選択をすることが大切です。次のセクションでは、この記事の内容を総括し、自己破産後の借り入れについてのアドバイスを提供します。

まとめと参考リンク

自己破産は、過重な借金からの解放という新たなスタートを意味しますが、その後の借り入れには多くの制約が伴います。自己破産免責後の5年から10年は、大手金融機関からの借入はほぼ不可能ですが、中小消費者金融「いつも」のような機関を利用すれば、借り入れの機会があります。ただし、銀行よりも高い金利や総量規制の影響も考慮し、慎重な判断が必要です。

自己破産後に借り入れを考える際は、自分の返済能力を正確に把握し、金融機関の選択に細心の注意を払いましょう。また、金融機関の審査基準や利点、デメリットを理解することが、適切な金融サービスを利用する上で非常に重要です。

最終的には、自己破産という選択があなたの人生の再スタートになることを忘れず、前向きに一歩ずつ進んでいくことが大切です。金融機関の利用はその一部に過ぎません。将来に向けて、安定した収入を確保し、財務計画を立てることが、より良い人生を送るための鍵となります。

参考リンク- 【 消費者金融いつも公式サイト 】(https://www.126.co.jp/)

- 【 株式会社日本信用情報機構(JICC) 】(https://www.jicc.co.jp/)

- 【 株式会社シー・アイ・シー(CIC) 】(https://www.cic.co.jp/)

- 【 一般社団法人全国銀行協会 】(https://www.zenginkyo.or.jp/)

これで「自己破産後の再スタート:いつから借り入れ可能?実体験に基づくキャッシングガイド」の説明を終えます。この情報が皆さんの役に立つことを願っています。