![]()

アローのキャッシング審査を検討しているとき、「審査は厳しい?甘い?」「審査基準はどうなってる?」「本当にキャッシングできる?」と疑問を感じる方もいらっしゃることでしょう。

この不安を解消するためにこの記事では、以下のことを詳しく解説いたします。

- アローの審査基準

- アローの審査流れ

- アローの審査をスムーズに通すコツ

- アローで最短即日融資を受けるために、何時までに申し込んだらよいか

- アローの審査に落ちた場合の対処法

この記事をご覧いただくことで、アローの審査基準を知ることができ、最適なタイミングで申し込むことができるようになります。

是非こちらの記事を参考にして、上手にアローのキャッシングを活用してくださいね。

アロー公式サイトはこちらアローの審査基準

![]()

アローのキャッシングは、独自の審査基準で審査を行っています。

例えば、プロミスやアイフル、アコムのような大手消費者金融はスコアリングシステムを利用した画一的な審査を行っています。

しかし一方、アローは利用者一人ひとりの状況に応じた「過去ではなく現在を重視した審査」で幅広い利用者に融資を行っています。

わかりやすく言えば、アローはプロミスやアイフル、アコムよりも審査は甘いと言うことになりますが、もちろん、審査なしで借りられると言うわけではありません。

アローの公式ホームページによると申し込み条件は、下記の通りになります。

- 年齢24歳以下及び66歳以上の方はご契約出来ません。

- 貸金業者からの借入れが既に年収の3分の1を超えている方は申込み出来ません。

- 健康保険未加入の方はご契約出来ません。

- 勤続1年未満(11ヵ月以下)の方はご契約出来ません。

- 現在、他社のご返済が遅れている方はご契約出来ません。

- 自営業者の方で確定申告等年収証明が提出できない方はご契約出来ません。

アロー公式ホームページ

から引用

上記の申し込み条件をクリアできない場合、残念ですがアローから融資を受けることはできません。

特に気をつけて欲しいのは、「25歳以上〜65歳以下」という年齢条件です。

例えば、「セントラル」や「いつも」といった同規模の消費者金融は「20歳以上〜」が申込み条件ですが、アローは「25歳以上〜」とかなり珍しい年齢設定となっているのでお気をつけください。

上記の申し込み条件には書かれていませんが、キャッシングの利用には「安定した収入」も必要になります。

では、「アロー」はどのようにして「安定した収入」を判断しているのでしょうか。

実は、審査結果を判断するポイントは、大きくて分けて3つに分類できるのです。以下が「アロー」のキャッシングの審査で重要なポイントとなります。

- 属性情報

- 生活状況

- 信用情報

「属性情報・生活情報・信用情報」は審査において非常に重要なポイントなので、以下で要点を解説していきましょう。

属性情報

属性情報とは、「お名前、自宅住所、電話番号、メールアドレス、勤務先」など個人に関する情報のことを指します。

この中でも特に重要なのは、返済能力に直接関わる「収入(月収・年収)」「勤続年数」「勤務形態」の3点です。

特に、アローは申込み条件で「勤続1年未満(11ヵ月以下)の方はご契約出来ません」とはっきりと明記しています。

従って、アローから融資を受けるためには、最低でも1年以上の勤務実績を積んでから、となります。

▼ 勤続年数1年未満だけど信用情報に事故情報が記録されていても借りたい!と言う方は、下記リンク先の消費者金融が期待できます。

セントラル

いつも

アルコシステム

「収入(月収・年収)」は、高ければ高い方が審査では有利になります。

ただし、それよりも重要なのは収入と返済のバランスです。

例えば、月収50万円あっても住宅ローンやカーローン、他社借入の返済、扶養家族などがたくさんあると返済余力が少ないと判断されて、審査落ちになることもありえます。

逆に、収入は低めでも勤続年数が長い場合、信用を得られやすいので審査結果に良い影響が生じる可能性があります。

勤務形態も重要な判断要素です。

簡単に言うと、公務員や一部上場企業の正社員は審査で有利で、それ以外は、正社員、契約社員、派遣社員、パート・アルバイトの順で審査通過の難易度が変わります。

ちなみに自営業の方は「確定申告書の控え」などの収入を証明する書類の提出が必須となります。

このように属性情報はアローの審査を受ける上で非常に重要なポイントとなっています。

生活状況

アローのキャッシングの申し込みフォームには「婚歴状況」「同居家族構成」「住宅ローン・家賃の有無」などの情報を入力する項目があります。

これらの情報から、審査担当者は利用者の生活状況を推察しています。

例えば、年収600万円の方でも配偶者がいて、子供がいて、扶養義務のある親がいて、住宅ローンがあって、となると収入の割には返済余力が少ないことが予想できます。

返済余力が少ないと将来の延滞、滞納になるリスクが高いと判断されて、審査落ちしたり、希望額通りの融資とならないケースもあります。

従って、審査において生活状況も重要な審査基準の1つになっているのです。

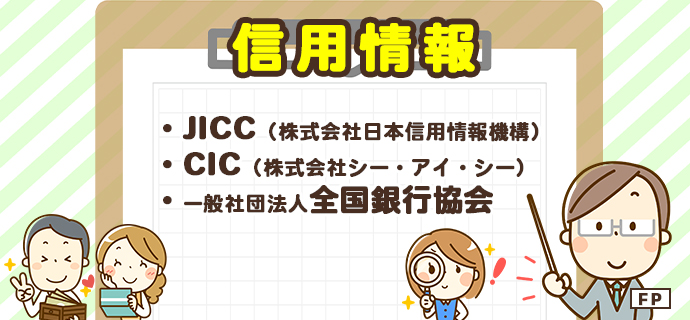

信用情報

信用情報とは、信用情報機関が管理している個人の信用に関する以下の情報のことです。

- 申込情報

- クレジットカードやキャッシング等の契約内容

- 借入残高、借入件数

- 返済状況

- 債務整理歴の有無

信用情報は、銀行や消費者金融、クレジットカードの審査で照会(確認)されています。もちろん、アローのキャッシングの審査でも信用情報を確認しています。

信用情報に記録されている情報はどれも大事なものですが、中小消費者金融の審査で重視されるのが、「借入残高、借入件数」と「返済状況」です。それぞれの要点を解説します。

▼ 信用情報機関各社のWEBサイトは下記リンク先で確認することができます。

株式会社日本信用情報機構(JICC)

株式会社シー・アイ・シー(CIC)

一般社団法人全国銀行協会

借入残高、借入件数

アローの申し込みでは「他社お借入れ有無」「借入先の会社名借入残高月々の返済額」を入力する必要があります。

もちろん、他社借入がなければ何の問題もありません。

しかし、もし他社借入があるのに、審査に通りたいがために、「他社お借入れ無」としてはいけません。

なぜなら、キャッシング審査では、「どの会社から、いくら借りているか」を信用情報機関で確認しているからです。

つまり、他社借入を隠していても、申込先の消費者金融にはバレてしまうのです。

ここで大事なことは、「他社借入があってもアローの審査に限っては、あまり心配しなくても良い」という事実です。

アローは、プロミスやアコム、アイフルといった大手だけでなく、セントラルやキャネットといった中堅業者から借りた後の2社目、3社目、4社目、5社目として選ばれることが多い消費者金融です。

従って、「借入残高、借入件数」があるから「審査落ち」にしていたら、利用者が一人もいなくなってしまうのです。

他社借入があっても、収入と返済のバランスが取れていれば、借入の期待度はとても高いので、安心してお申し込みいただけます。

とは言っても、利用者保護を目的とした総量規制を超えて融資を行うことはないので、ご注意ください。

総量規制とは、消費者金融などの貸金業者が資金を貸付する場合に、「利用者の年収の3分の1以上の貸付」を禁止するもので、2000年前後に起こった多重債務問題を契機に成立した法律です。

アローのキャッシングも消費者金融サービスなので、総量規制の対象となります。

従って、既に年収の3分の1近くの借入がある場合、アローの審査に通過することはできないのです。

このような理由から信用情報の借入残高と借入件数は厳しくチェックされることになります。

返済状況

返済状況とは、過去や現在の借入の返済履歴のことです。

期日通りに返済が行われていれば何の問題もありませんが、現在進行形で延滞しているとアローの審査に通過することはできません。

アローの申し込み条件でも「現在、他社のご返済が遅れている方はご契約出来ません。」と明確に書かれています。

ただし、延滞といっても、実は色々と種類があり、アローで借りられる延滞というのもあるのです。詳しくは、下記リンク先で解説しているので参考にしてください。

債務整理をしてても借りられる?

債務整理歴とは、返済が困難になり、任意整理や特定調停、個人再生、自己破産の手続きを行なった際に残る履歴のことです。

アローの申し込みフォームでは、下記のように入力する項目が用意されています。

ここで大事なのは「アローは過去に債務整理や自己破産をしていても借入が期待できる」という事実です。

例えば、プロミスやアコム、アイフル、SMBCモビットなどの大手消費者金融は、債務整理歴があると借入できません。

しかし、大手では借りられない利用者を獲得することで厳しい金融業界での生き残りを図っているアローは、任意整理や特定調停、個人再生、自己破産の債務整理歴があっても審査対象で、借入の可能性も高くなっています。

もちろん、融資は収入と返済のバランスを総合的に考慮して行われているので、誰でも借りられるわけではありません。

しかし、信用情報に債務整理歴があって審査が不安な方は、アローに申し込むのが良い選択だと言えるでしょう。

アローの審査時間、融資スピードはどれくらい?

![]()

アローの審査スピード、融資スピードは同規模の消費者金融の中では「早い」部類になります。

例えば、セントラルやいつもといった中小消費者金融と審査や融資にかかる時間を比較してみると以下ののようになります。

| 審査と融資までにかかる時間の比較 | ||

|---|---|---|

| 審査時間 | 融資までにかかる時間 | |

| アロー | 45分 | 45分〜90分 |

| セントラル | 30分 | 30分〜60分 |

| いつも | 45分 | 45分〜90分 |

| アルコシステム | 30分 | 30分〜90分 |

| フクホー | 45分 | 45分〜120分 |

| フタバ | 45分 | 45分〜120分 |

| キャネット | 30分 | 30分〜翌日以降 |

| エイワ | 60分 | 対面審査 |

審査にかかる時間だけを見ると、アローよりも早い会社はいくつもあります。

しかし、いくら審査が早くても実際に融資を受けるまでに時間がかかってしまうと困ってしまいますね。

消費者金融の融資は、「申込み→審査→融資OK→契約→融資実行」の流れとなります。

中小消費者金融の多くは、「契約」を郵送契約で行うので時間がかかります。

一方、アローは専用アプリを利用して契約を行っています。

つまり、郵便物もないし、時間もかからない、簡単な契約手続きです。

だから、融資までの時間が早く、即日融資の期待度が高いのです。

もちろん、スムーズに審査が進めば即日で借入できるということで、必ず即日融資を受けられるというわけではありません。

場合によっては、2時間、3時間とかかることもあります。

次の章では、最短で融資を受けられる方法を解説いたします。

最短で即日融資を受けられる方法

アローは最短で即日融資が期待できますが、スムーズに「申込み→審査→契約」を完了するためには何が大切なのでしょうか?

最速融資を実現するために大切なポイントをまとめると以下の通りになります。

- 申込情報に入力ミスがない

- スムーズな在籍確認

- アロー専用アプリを使って契約手続きを行う(WEB完結)

順番に解説いたします。

申込情報に入力ミスがない

申込情報に入力ミスがあると、電話やメールで確認を取ることになります。

あなたがすぐに電話やメールに対応できるとは限らないので、余計な時間がかかってしまいます。

申し込みフォームにミスなく入力しているつもりでも、漢字の変換間違いや番地の入力間違いなどうっかりミスがあるものです。

- 漢字の変換間違い

- 住所の番地や部屋番号の入力ミス

- 電話番号の入力ミス

- メールアドレスの入力ミス

特に電話番号やメールアドレスを間違えると、アローからの連絡が届かないので、審査手続きが進められません。

新規お申し込みフォームの送信ボタンを押す前に今一度確認しておきましょう。

スムーズな在籍確認

スムーズな「在籍確認」は大事なポイントです。

せっかく問題なく審査が進んでいても、「在籍確認」が取れないために審査がストップしてしまうことがあるのです。

ちなみに「在籍確認」とは、新規お申し込みフォームに入力した「勤務先」であなたが本当に働いているかを確認する審査手続きの一つです。

アローの在籍確認は原則として「勤務先への電話」で行われます。

在籍確認としての勤務先への電話をスムーズに行うために大切なポイントは「あなたの勤め先の営業時間内に電話をかけてもらう」ことです。

お勤め先が「休み」や「中休み」の時間に電話をかけてもらっても、当然、在籍確認が取れないので、余計な時間がかかってしまいます。

また、時節柄、テレワーク(リモートワーク)の推進で、お勤め先に誰もいないこともあるかもしれません。

在籍確認としての勤務先への電話は、あなたが働いていることさえ分かればいいので、あなたが出勤しているかどうかは問題になりませんが、電話に誰も出ないのでは、在籍確認が取れません。

従って、お勤め先が営業時間内で、電話に誰か出られる状態で、在籍確認の電話をするようにお願いしましょう。

在籍確認の電話をかける時間、電話で名乗る名前や会社名は、あなたが指定することができます。

スムーズで安全安心な在籍確認のために必要なら、お願いしておきましょう。

アロー専用アプリを使って契約手続きを行う(WEB完結)

アローで即日融資を受けたいなら、アロー専用アプリを使って契約手続きを行うのが絶対条件です。

契約方法は、専用アプリ以外にも「郵送契約」があるのですが、1週間から2週間くらいは融資までに時間がかかります。

簡単に言うと、「郵送契約では即日融資は無理」ということです。

従って、即日で借入したいなら「アロー専用アプリ」の利用しかないわけです。

アロー専用アプリでは、必要書類の提出と契約手続きを行います。

契約手続きは、アローの指示に従って行うので難しいことはないのですが、必要書類の提出にはいくつ注意しておきたいポイントがあります。

順にご説明いたします。

アローのキャッシングで必要になる書類は「本人確認書類」と「収入証明」です。

本人確認書類

- 運転免許証

- 健康保険証

- マイナンバーカード

- 住民基本台帳カード

- 在留カード

- パスポートなど

※本人確認書類に記載されている住所が、現住所と異なる場合は補完書類として、公共料金の領収書(電気・都市ガス・水道・固定電話・NHKのいずれか)などが必要になります。

本人確認書類は、運転免許証が一番スムーズに契約手続きが進みますが、もしなければ、健康保険証やマイナンバーカードでも問題ありません。

※「(個人番号)通知カード」は本人確認書類として利用できません。

収入証明

- 源泉徴収票(最新のもの)

- 給料明細書(直近2ヶ月分)

- 確定申告書(最新のもの)など

収入証明は、以下の場合に提出が必要になります。

- アローへの融資希望額が50万円を超える場合

- 他社の借入額とアローへの融資希望額が100万円を超える場合

- 自営業者への融資の場合

- アローが融資にあたって必要と判断した場合

収入証明の提出条件を4つほど挙げましたが、基本的に「収入証明書の提出が必要」だと考えおいてください。

と言うのも、当サイト「お金を借りる相談所」が行ったアンケートでは、「収入証明書の提出なし」で融資を受けたと言う口コミが無かったからです。

従って、アローの融資契約では、ほぼ必ず「収入証明」が必要だと考えておいたほうが安心です。事前に準備しておきましょう。

「本人確認書類」と「収入証明」はスマホや携帯電話で撮影した画像を「アロー専用アプリ」から提出します。

撮影した画像が不鮮明だったり、一部が切れていたりすると再提出を求められます。

また、運転免許証や健康保険証の裏面の提出が必要なのに、忘れているミスも多いようです。

再提出があると、余計な時間がかかってしまいます。ご注意くださいね。

審査時間が長い、メールや電話が来ない場合は審査落ちになりやすい?

アローの口コミを確認すると「審査時間45分」以上たっても、メールや電話がなくて不安を感じた方もいらっしゃるようです。

アローの審査時間や融資スピードは確かに早い部類で、即日融資も期待できますが、大手消費者金融であるアコムやプロミス、アイフルと比べれば「遅い」と感じるかもしれません。

また、「審査の混雑」によっては、融資まで2時間、3時間、4時間も待たされるケースもあるようです。

そこで、スムーズに融資を受けるために、待たされないために、大切なポイントをご紹介します。

- 午前中に申し込む

- 夜間に申し込む

消費者金融の審査は、「夕方」に混雑します。

そこで混雑を避けて、午前中に申し込んでおくのが賢い選択です。

さらに、万全を記すなら夜間に申し込んで翌日朝一番に審査を受けられるようにしておくのが、ベストな選択です。

また、連休明けも審査が混雑します。

例えば、ゴールデンウィーク明け、シルバーウィーク明け、年末年始明けは、とても混雑します。

連休明けの平日に申し込みをしても審査の順番が回ってくるまでに、時間がかかります。

そこで、連休中であっても申し込みをしておきましょう。

審査は申し込み順で行われるので、連休明けの平日朝一番に審査を受けられます。

早め早めの対応で申し込んでおくと、スムーズにお金を借りられます。

土日祝日の審査時間はどれくらいかかる?

土日祝日に急な出費でお金を借りたい方もいらっしゃるでしょう。

アローの審査は平日のみです。

残念ながら、土日祝日は審査対応していません。

どうしても「土日祝日」にお金を借りたい場合は、「自動契約機(無人契約機)」を利用する必要があります。

自動契約機(無人契約機)の設置が多いのは、大手3社(プロミス、アイフル、アコム)。

中小だと「セントラル」は首都圏にも設置があるので便利ですが、台数は少なく、全国で利用できるわけでもありません。

自動契約機の利用が難しかったり、大手の審査通過は厳しいと感じていらっしゃる方は、土日祝日明けの朝一番に審査を受けて最速融資を狙うのが現実的な選択となります。

審査は申し込み順で行われるので、土日祝日でも早め早めに申し込んでおくと、スムーズにお金を借りられます。

増額の審査時間は、どれくらいかかる?

借入限度額の引き上げを目的とした増額申請は、アロー公式ホームページの「限度額増額・再利用のお申込み」から行います。

新規お申し込みと違って、最短45分のスピード審査というわけではなく、対応は当日または翌営業日以降となります。

意外と時間がかかるといった口コミも多く、審査基準も新規契約より厳しめです。

アローの審査に通るために、知っておくべき流れ

![]()

アローのキャッシングの審査の流れを簡単にまとめると、下記の通りです。

アローの審査に通った難易度。甘い?ゆるい?厳しい?

例えば、債務整理(任意整理や個人再生、特定調停)や自己破産をした方は、5〜10年は銀行やプロミス、アコム、アイフルの審査通過が厳しく、融資は見込めません。

しかし、「アロー」は、他社では借りられない利用者を融資対象とすることで厳しい消費者金融業界で生き残りをかけています。

従って、他社で借りられずにお困りの方でも「アロー」なら融資を受ける期待度が高いのです。

また、審査が厳しいという言葉が、無職や総量規制オーバー、現在進行形の延滞でも借りられるという意味なら、答えはノーです。

実は、貸金業法という法律で「安定した収入のない無職」や「総量規制オーバー」への融資を禁止しているからです。

簡単に言うと、法律で決まっているので、仕方がないのです。

また、現在進行形の延滞は、アローの申し込み条件で「現在、他社のご返済が遅れている方はご契約出来ません」と明確にされています。

審査を受ける人によって「審査が厳しい」と感じることもあるでしょうが、他社で借りられない方やいわゆるブラックと呼ばれる状態の方にとっては、審査が甘いと言っても過言ではないでしょう。

5万円や10万円といった少額融資なら審査は緩い?甘い?簡単?

融資希望額で審査基準そのものが変化することはありません。

しかし、少額の融資希望の方が審査に通りやすいのは、紛れもない事実です。

なぜなら、消費者金融にとってみると少額の融資の方が、もし返済不能になったときのダメージが小さいからです。

特に中小の消費者金融が、このように考えます。

もちろん、たくさん融資して利息をもらった方が、消費者金融も儲かるのですが、返済不能になってしまったら、審査担当者も怒られてしまいます。

だから、中小消費者金融の審査担当者は慎重です。

従って、申し込みする側としても必要最小限度の融資額を希望した方が、審査に通りやすいのです。

個人事業主の審査は別物?厳しい?難しい?

アローは個人事業主からの審査も受け付けていますし、「お金を借りられた」という口コミもあります。

そこで個人事業主がアローから融資を受けるために知っておいて欲しいポイントを3つ解説します。

- 確定申告書等年収証明が必須

- 正社員やアルバイト・パートよりも審査難易度は高め

- 多少時間はかかるが「政策投資金融公庫」のほうが良心的かも

アローのお申し込み条件に「自営業者の方で確定申告等年収証明が提出できない方はご契約出来ません」とあるように、「確定申告書」等の年収を証明する書類を準備しておくのが大前提となります。

これからアローの審査に申し込む人にとって重要なのは、審査難易度だと思います。

自営業者の審査は、正社員やパート・アルバイトよりも厳しめで、借りにくいというのが口コミで分かる評価です。

幸運なことに審査に通った方の口コミを分析すると「事業開始から数年から10年以上経っている」や「持ち家」があったりと、銀行でも借りられそうな属性の方が多い印象です。

もし、あなたが自営業者で事業を始めて間もないなら、「日本政策金融公庫」などの公的機関からの融資を検討した方が良いかもしれません。

「日本政策金融公庫」は、審査や契約手続きに時間がかかるので、すぐにお金を借りることはできませんが、金利だけでなく、審査基準も良心的です。

地元の商工会議所に相談してから、融資を依頼すれば、案外すんなりと借りられます。

アローと再契約するときの審査

過去に、アローのキャッシングを利用していて解約したけど、また利用したくなった場合、審査は簡単で通りやすいのでしょうか?

「利用実績があるから審査も簡単」と考える方もいらっしゃるでしょう。

しかし、前回と今回で生活状況や収入、勤務先など変化があるかもしれないので、審査は、普通に新規申込者と同じように行われます。忖度は一切ありません。

つまり、再契約でも審査が簡単になることも優しくなることもありません。

アローの在籍確認について

「在籍確認」とは、新規お申し込みフォームに入力した「勤務先」であなたが本当に働いているかを確認する審査手続きの一つです。

審査の最終段階で行われるので、在籍確認を突破すれば、融資も目の前です。

アローの在籍確認は原則として「勤務先への電話」で行われますが、具体的にどのような会話が行われているか、ご紹介いたします。

在籍確認の電話ケース1

佐藤サトと申します。高田タカさんはいらっしゃいますか?

はい、高田はわたしです。

本人が電話に出れば、在籍確認完了です。

在籍確認の電話ケース2

佐藤サトと申します。高田タカさんはいらっしゃいますか?

高田は席を外しております。

本人がトイレに行ってたり、外回りに出てたとしても上記のように答えてくれれば在籍確認完了です。

在籍確認の電話ケース3

佐藤サトと申します。高田タカさんはいらっしゃいますか?

高田はお休みをいただいております。

本人がお休みでも、上記のように返答してくれれば在籍確認完了です。

在籍確認の電話ケース4

佐藤サトと申します。高田タカさんはいらっしゃいますか?

高田タカという従業員はいません。

上記のような返答だと「在籍確認が取れない」ので、融資不可となります。

在籍確認の電話ケース5

佐藤サトと申します。高田タカさんはいらっしゃいますか?

高田タカは退職しました。

上記のような返答でも「在籍確認が取れない」ので、融資不可となります。ご注意ください。

在籍確認の電話は簡単なものですが、一つ注意点を挙げるとすれば「お勤め先が営業時間内で、電話に誰か出られる状態」で、電話をするようにお願いしておくことです。

在籍確認の電話をかける時間や電話で名乗る名前や会社名は、あなたが指定することができます。

例えば、「親戚の○○」さんと名乗ってもらったり、「保険会社の□□さん」と名乗ってもらうことも可能です。

また、午後2時に電話をしてくれたら自分が出られるなら、「午後2時に電話をかけて」とお願いできます。

スムーズで安全安心な在籍確認のために必要なら、遠慮なくあなたの都合を伝えておきましょう。

アローの審査をスムーズに通すコツ

アローのキャッシングの審査は最短45分ですが、審査状況や混雑具合によって時間がかかることもあります。

ここでは、より早く現金を手に入れるために審査通過のコツをまとめてご紹介します。

| スムーズに審査通過するコツとアドバイス | |

|---|---|

| スマートフォンから間違いなく入力 | 入力間違いがあると時間がかかってしまうのでご注意ください |

| 必要書類は鮮明な画像を提出 | 提出した書類が不鮮明だと再提出などで時間がかかってしまいます。 |

| 申し込みは混雑する時間帯を避けて、深夜や午前中に | 審査は申し込み順なので、早め早めに申し込んでおきましょう |

アローの審査に落ちる人の特徴

![]()

アローは一言でいうと「借りやすい消費者金融のキャッシング」です。

借りやすいと言うのは、銀行ローンやプロミス、アイフル、アコムのような大手消費者金融よりも属性の悪い人、つまりブラックの人でも借りられると言う意味です。

例えば、以下のような属性の方にとってアローは最適な選択肢となり得ます。

| 金融事故 ブラック歴 |

アロー | プロミス アイフル アコム |

|---|---|---|

| 自己破産 免責前 |

× | × |

| 自己破産後 5年間 |

◎ | × |

| 任意整理 手続き中 |

× | × |

| 任意整理 支払い中 |

○ | × |

| 任意整理 完済後5年間 |

◎ | × |

| 個人再生 手続き中 |

× | × |

| 個人再生 支払い中 |

○ | × |

| 個人再生 完済後5年間 |

◎ | × |

| 特定調停 手続き中 |

× | × |

| 特定調停 支払い中 |

○ | × |

| 特定調停 完済後5年間 |

◎ | × |

また、中堅・中小消費者金融セントラルやいつもの審査に落ちるような「厳しめな属性」の方も融資を受ける期待度が高いので、借りやすいと言えるかもしれません。

だからと言って、誰でもアローの審査に通るわけではありません。

そこで、「アローの審査に落ちる人の特徴」をまとめてみましょう。

- 年齢が満24歳以下または65歳以上

- 勤続年数が1年未満

- 安定した収入がない無職

- 職業が年金受給者または専業主婦で収入がない

- 貸金業者(主に消費者金融)からの借入が既に年収の3分の1を超えている(総量規制オーバー)

- 健康保険証がない(健康保険未加入)

- 現在進行形で延滞中

- 在籍確認がとれない

- 申込み内容に虚偽の申告がある

- 任意整理や特定調停、個人再生、自己破産の手続き中

すでに解説したものばかりですが、もう一度、確認しておいて欲しいのは、「無職・総量規制オーバー・延滞中」のケースは、アローだけでなくどの金融機関からも借入できません。

アローの審査に落ちてしまった場合の対処法

![]()

万が一アローの審査に落ちてしまったら、落ち込んでしまうかもしれませんね。

今すぐお金が必要なときは、どうしたらよいか焦ってしまうのも無理はありません。

しかし、「無職・現在進行形で延滞中・総量規制オーバー」の場合を除き、アローの審査と相性が悪かったと諦めて、別の中小消費者金融に申し込むのも一つの手です。

| 審査落ちの対処法とアドバイス | |

|---|---|

| アルコシステムや横浜エースなどに新規申し込みをする | アローと審査基準が異なるので、審査通過で融資を受けられる可能性があります。 |

| 再度の申し込みまで期間を空ける | 信用情報に記録されている「審査落ち」の情報が消える6ヶ月後に再度申し込むのが理想的。もし6ヶ月も開けられない場合でも、できる限り期間を開けた方が良い |

| 毎月の支出を見直す。 | 生活費が赤字続きの場合、お金を借りても返済できない可能性が高い。収入と支出のバランスを見直すことが大切です |

| 借入を再検討する | |

とにかくお金が必要なら「アルコシステム」か「横浜エース」へ新規申し込みをしましょう。アローとは審査基準が異なるので、借りられる可能性があります。

もし、アルコシステムや横浜エースからも借入できなかったり、既に審査落ちしているなら社会福祉協議会が実施している「緊急小口資金の貸付」など公的機関の制度も助けになります。

また、仕事もままならない状況なら「生活保護」を利用するのもご検討ください。生活保護は「国民の権利」なので、躊躇(ためら)う必要はありません。

一度自己破産をしているので、誰かに相談するのは「イヤだな」「気持ちが乗らない」と感じるかもしれませんが、お金の不安を抱えて日々の生活を送っていても楽しいことも楽しく感じなくなるものです。

ヤル気さえあれば何度で再出発できますよ。

アローで最短即日融資を受けるためには、何時までに申し込めばいい?

アローで即日融資を受けるためには、平日14時までに申し込みを完了する必要があります。申し込みさえしておけば、審査結果の通知が17時頃でも即日借入可能です。

申し込みは、24時間いつでも可能ですが、混雑する夕方は避けてお金を借りたい前日の夜や当日の午前中に申し込みを終わらせておけば、素早くお金を借りられます。

融資期待度の高いアローのキャッシングですが、借入に際しては、収入と返済のバランスを考えて、計画的にご利用くださいね。

アローのお申し込み・ご相談はこちらから

| 実質年利 | 15.0%~19.94% |

|---|---|

| 限度額 | 最大200万円 |

| 審査・融資スピード | 最短45分 |

| 口コミ | 134件 |

- 原則、在籍確認なしで借入可能

- 他社4件以上でも柔軟な審査

- ブラックでも審査通過の実績多数

- 審査状況によって翌日以降の対応になる場合もあります

- 郵便物なし・Web完結で契約可能です

- お申し込みは20歳以上、勤続6か月以上の方が対象となります。