自己破産ではありませんが私も20年ほど前に借金300万円を債務整理して、過払い金返還請求訴訟をした経験があります。

信用情報機関の異動(事故)情報が削除されるまでは借入先を探すのに本当に苦労しました。

だから、自己破産後でも借りられる消費者金融を本当に困っている方にお知らせしたいと考えています。

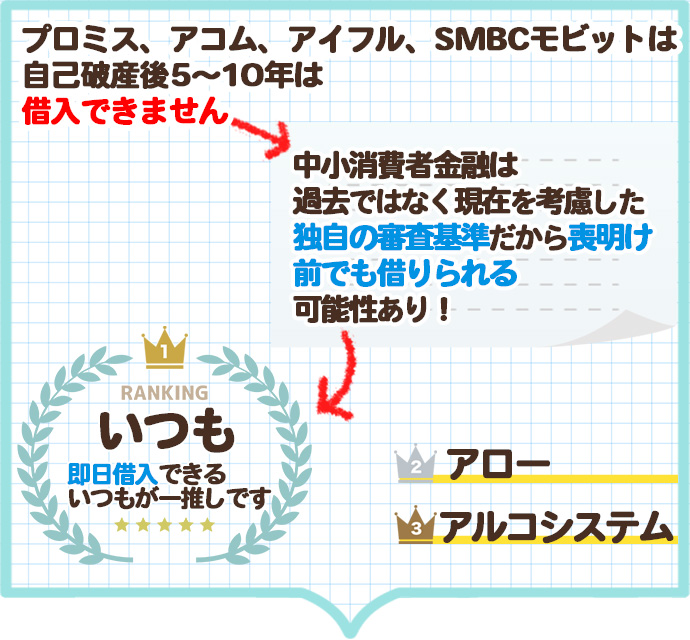

大前提として、アイフルなど大手消費者金融は、自己破産後5年〜10年は借入できません。

なぜなら、大手は画一的なスコアリングシステムで自己破産者を自動的に審査否決、融資不可にしているからです。

一方、中小の消費者金融は自己破産喪明け前でもキャッシングを利用できます。(もちろん、所定の審査を通過する必要はありますが。)

なぜ、大手で利用できないおまとめローンが、中小消費者金融だと利用できるのでしょうか?

その理由は「中小消費者金融は過去の自己破産歴ではなく、現在の収入等を考慮した独自の審査基準で融資を実行している」からです。

大手は晴れている時に傘を貸してくれますが、雨が降っても傘を貸してはくれません。

そこで雨に濡れて困っている人に手を差し伸べるのが中小消費者金融の役割なのです。

では「大手以外の中小消費者金融ならどこでも良いのでしょうか?」

答えは「ノー」です。

消費者金融は全国に約2,000社ありますが、「来店必須」「保証人必須」「親兄弟配偶者への電話必須」「融資地域が限定」など、中小消費者金融は利便性に欠ける業者が多いのです。

また、とても残念なことですが、中小の中には自社で融資を行わず「個人情報をヤミ金融に横流し」したり、「提携する法律事務所を紹介して債務整理することを執拗に勧める」だけの怪しい業者も紛れているのです。

大切なことは、一定数の利用者からの「生の声=口コミ」がある「全国対応」「来店不要」「ネット申込み」「担保保証人不要」「突然の電話なし」で利用できる中小消費者金融を利用することです。

加えてさらに、「即日融資」「無利息サービス」「利用限度額内は何度でもキャッシング可能」「コンビニ借入」「在籍確認の電話なしも可能」といった付加価値のある中小消費者金融が利用できたら、とても良いですね。

そこでまずは、「自己破産喪明け前のキャッシングおすすめ3選」をご紹介します。

【オススメ】自己破産喪明け前キャッシング【中小消費者金融】

自己破産喪明け前のおすすめキャッシングは、いつもとアロー、アルコシステムです。

この3社を選んだ理由は、2021年7月15日から同年8月14日に行ったアンケートと大手掲示板5ちゃんねるにおいて、自己破産喪明け前でも借りられたと評価が高く、人気があったからです。

実際「自己破産喪明け前でもキャッシングできた」という口コミをたくさん聞くことができました。

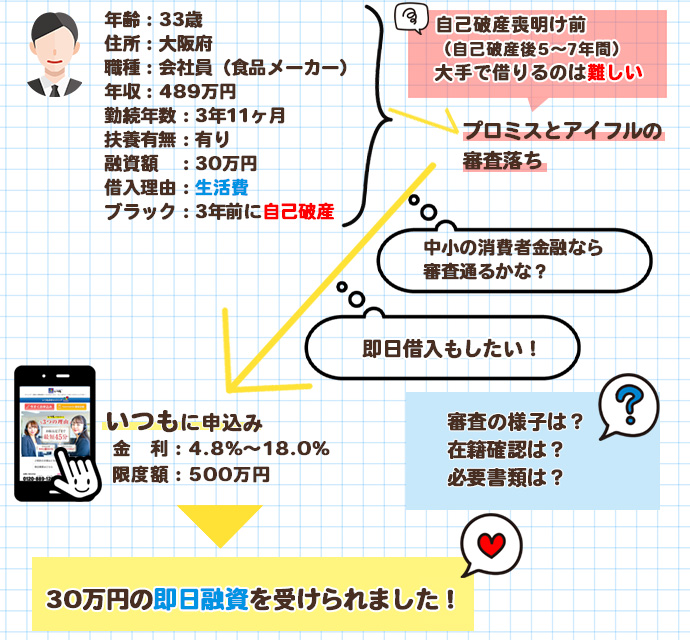

例えば、大阪府在住の33歳男性は、「自己破産から3年でいつもから30万円をキャッシング」しています。

つまり、「いつも」は自己破産後で信用情報機関に記録が残っていてもキャッシングできると言っても過言ではないのです。

さて、次章はアンケートで頂いた口コミをご紹介します。

そして、自己破産喪明け前に借入した後の注意点と中小消費者金融のデメリットを解説いたします。

「時間がもったいない。今すぐお金が必要だ」という方は、下記リンク先の公式サイトからすぐにお申し込みください。

いつも公式サイトはこちらから【口コミ】自己破産3年目キャッシング【インタビュー】

いつもに申込みした理由を教えてください

生活費や支払いで30万円が必要で消費者金融を探したけど見つからなくて。

プロミスとアイフルの申込みはダメでした。

理由は自分が3年前に自己破産して、喪明け前だから。

それで自己破産喪明け前でも借りられる消費者金融を調べたら、中小の消費者金融なら申込みを受け付けてくれそうで。

そこで中小のなかでも「即日融資」を受けられそうな業者ということで「いつも」に申し込みました。すぐに30万円が必要だったんです。

手続きにかかった時間や話せる範囲内で内容を教えてください

実は申し込んだのが土曜日で。

最初の連絡は月曜日の9時30分ころでした。

電話内容は申し込みフォームに入力した内容の確認みたいな感じで。

それと自己破産については聞かれました。借金の原因とか自己破産した理由とか。

それから20分くらいで連絡があったんですが、自分は10時からお客様と商談で電話には出られませんでした。

結局、折り返したのは12時過ぎ。

「在籍確認が取れたら融資可能」で「職場に電話をかけるが時間はいつがいい?」という話でした。

午後からも外回りで職場にはいないので、すぐに電話をかけてもらい、自分でその電話に出て。

それで在籍確認もOKです。

それから、仕事の合間に契約手続きをして、夕方の5時頃に銀行振込で30万円の融資を受けられました。

手続きに必要だったモノや書類はありますか?

「運転免許証と給与明細書2ヶ月分」を提出しました。

運転免許証はいつも持ち歩いているので問題なかったですが、給与明細書は準備してなくて。

自分の会社は給与明細がWEB化されているので、手続きを遅らせずに提出できましたが、紙の給与明細書の人は事前に準備しておいた方がいいかもしれませんね。

それから銀行振込で融資を受けるから銀行口座が必要です。

自分はネット銀行の楽天銀行に振り込んでもらいました。

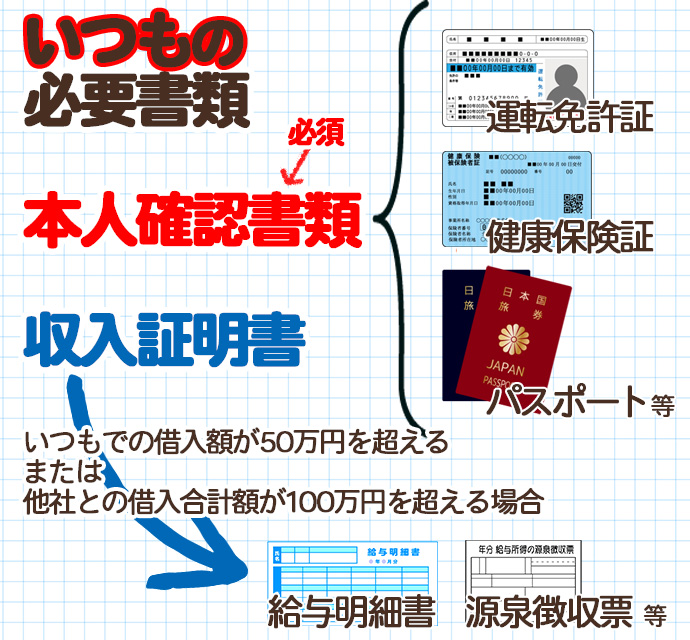

収入証明書の提出について(編集部注)

貸金業法では「借入額が50万円を超える」または「貸金業者(主に消費者金融)からの借入の合算額が100万円を超える」場合、収入証明書の提出を義務付けています。

ただし、消費者金融の判断で上記以外の場合でも収入証明書の提出が求められることがあります。

特に中小の消費者金融では50万円以下の借入や合算額が100万円以下でも収入証明書の提出を求められることが多いので、準備しておくと安心です。

最後にこれからいつもの借入審査に申し込む人にアドバイスをお願いします

自己破産喪明け前に借りられる中小の消費者金融は「いつも」以外にもあるんでしょうけど、それにプラスで「即日融資」という条件を付け加えると選択肢は少なくて、「いつも」はベストな選択だったと思います。

インタビューは2021年8月に行われました。

内容に関しては、個人の感想でありいつもからの借入を保証するものではありません。

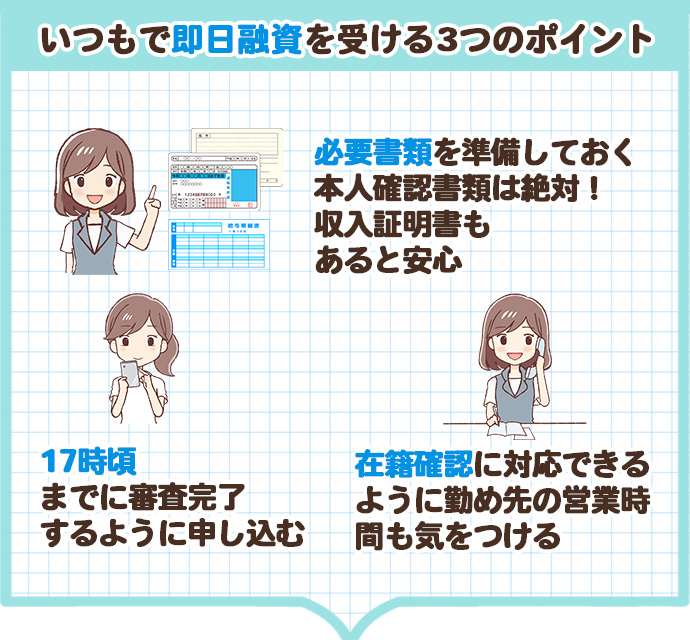

いつもで即日融資を受ける3つのポイント

- 必要書類を準備しておく。本人確認書類は絶対!収入証明書も準備しておくと安心

- 17時頃までに審査完了するように申し込む

- 在籍確認に対応できるように勤め先の営業時間も気をつける。

必要書類を準備しておく。本人確認書類は絶対!収入証明書も準備しておくと安心

いつもの審査で時間がかかってしまう1番の理由は、必要書類の不備です。

せっかく審査がスムーズに進んでも提出書類が足りなかったり、間違っていると再提出を求められて、余計な時間がかかります。

また、提出書類はスマートフォンなどで撮影した画像をメールやFAXで提出することになりますが、画像が不鮮明だったり、切れていたりすると、再提出を求められます。

もし、再提出できないと審査落ちになってしまいます。

審査落ちにならないために準備しておきたいのは、「運転免許証」または「健康保険証」「パスポート」などの本人確認書類。

本人確認書類は必須です。

また、念の為収入証明書として「給与明細書」または「源泉徴収票」を準備しておくと万全です。

それからもう一つ。

無事にいつもの審査に通ったとして、融資は自分名義の銀行口座に振り込んでもらうことになります。

お手元に通帳かキャッシングカードを準備しておくと安心です。

17時頃までに審査完了するように申し込む

平日17時頃までに審査完了すれば、いつもで即日借入を受けられます。

審査時間は最短で45分。

審査の時間も考慮すると平日16時頃までには必要書類を準備して、申し込みを完了しておきたいですね。

申し込みは、公式サイトの申し込みフォームから行います。かかる時間はせいぜい5分くらいです。

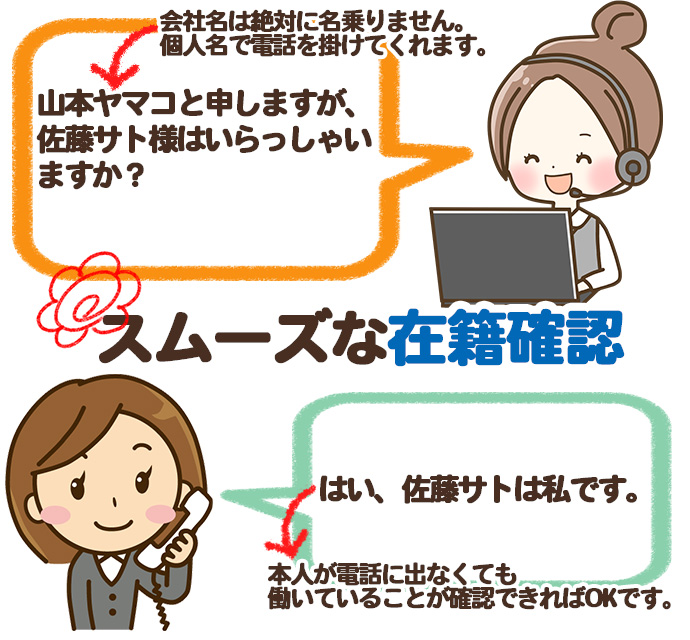

在籍確認に対応できるように勤め先の営業時間も気をつける

在籍確認は申し込みフォームに入力した勤務先で本当に働いているかを確認するために行われる手続きの一つです。

基本的に、在籍確認は勤務先への電話で行われます。

もし、勤め先がお休みだったり、誰もいなかったりといった理由で、在籍が確認できないと審査に余計な時間がかかり、即日借入も危なくなります。

在籍確認の電話自体は難しいものではありません。

職場の人から「電話がかかったけど、用件は?内容は?」とツッコミをいれられるのが不安なら、例えば「保険会社からの電話という設定で電話をしてほしい」といつもの担当者にお願いしておきましょう。

いつもは柔軟に対応してくれます。

いつも公式サイトはこちらから自己破産喪明け前にキャッシングした後の注意点

自己破産喪明け前に無事借入できたとして、「これで全てOK!」というわけではありません。

もちろん、毎月の返済が始まります。それ以外にも気をつけてほしい注意点が3つあります。

- お金の余裕ができたら繰上げ返済や一括返済する

- 他社の借入を増やさない

- 家計を見直して、毎月の返済額を少しでも増やせるようにする

お金の余裕ができたら繰上げ返済や一括返済する

新型コロナ感染拡大以降、どうしても「お金がすぐに必要」となるケースが増えています。

だから、自己破産喪明け前でも借入するのは、仕方がないことかもしれません。

しかし、毎月の返済が少ないままでは、完済までに長い時間がかかってしまいます。

最低返済額だけでズルズルと長期間返済し続けると、利息負担が家計に重くのしかかります。

なるべく早く、無駄な利息を支払わず完済するため、余裕ができたときは「繰上げ返済」や「一括返済」を行いましょう。

繰上げ返済とは、まとめた金額を返済することにより、その期間分の返済を短縮する手続きのことです。

また、一括返済は文字通り残っている借金を一括で全額返済することです。

繰上げ返済や一括返済を行うことで完済までの期間が短くなるため、場合によっては利息を大幅に節約することも可能です。

お財布の状況を見つつ、余裕があれば繰上げ返済を効率的に活用しましょう。

他社の借入を増やさない

ありがちなことですが、返済中に他社の借入を増やしてしまうのは、非常によろしくないです。

理由は、借入契約が増えれば増えるほど、毎月の返済が高負担になってしまうからです。

さらに、複数の借入契約となると、返済日や業者ごとの返済額を把握するのも大変です。

もし「また自己破産すればいいや」と思っているなら、それは甘い考えかもしれません。

2度目の自己破産は1度目よりもずっと難しいからです。

せっかく自己破産も明け前に借りられたのですから、その業者の返済に専念しましょう。

家計を見直す

自己破産喪明け前に「お金を借りる」ということは、家計がうまく回っていないのかもしれません。

借金というピンチをチャンスに変えるために、ぜひ家計の見直しをしてみください。

家計の見直しといっても家計簿を買ってきてとか家計簿アプリでとか難しいことをしなくても大丈夫です。

まずは、1分でいいのであなたのお金の使い方を思い浮かべてみてください。

- 毎日習慣になっている「缶コーヒー」「缶ジュース」「コンビニスイーツ」はありませんか?

- ソーシャルゲームへの課金がクセになってませんか?

- Vチューバーに投げ銭して悦に浸っていませんか?

小さな出費でも積み重なると大きな金額になりますよ。

自己破産喪明け前でも借りられる中小消費者金融のデメリット

中小消費者金融は土日祝日は審査対応していません。

融資は最短でも翌営業日以降の平日となります。

例えば今回紹介している「いつも」「アロー」「アルコシステム」は土日祝日がお休みなので、審査は翌営業日に行われています。

土日祝日にどうしてもお金が必要なら、アイフルなどの大手消費者金融が借入先の候補となります。

しかし、自己破産後5〜7年は審査に通りません。

つまり、自己破産喪明け前にキャッシングしたいなら土日祝日は諦めるより他に方法がないのです。

しかし、土日祝日だからと言って最短借入を諦めてはいけません。

なぜなら、審査は申込み順に行われているからです。

「土曜日は審査してないから、日曜日は即日借入できない」からと申し込みを後回しにしているとお金を手にするのがどんどん遅くなるのです。

さらに、土日祝日明けの月曜日は申し込みが多く審査に時間がかかることが多いので、審査結果が出るまで待たされることも多いようです。

先手、先手で申し込みをしておけば、結果的に、現金を早く手にすることができるのです。

いつも公式サイトはこちらから中小消費者金融は契約手続きがメンドクサイところが多いです。

例えば、いつもの契約方法は「契約書を印刷→必要事項を記入→FAXまたはメール」です。

また、申し込みはネットでできるけど契約は来店必須や郵送契約が必須というか業者も多いです。

この記事で紹介している「アロー」と「アルコシステム」はWEB完結で簡単に契約できる、中小消費者金融では珍しい業者です。

中小消費者金融は「限度枠内の追加借入を24時間いつでもできる!」というわけにはいきません。

中小で一般的な追加借入は、「電話やメール、公式サイトの専用ページ」から「営業時間内」に申し込み、「銀行振込」で行われます。

業者の営業時間外や銀行の対応時間外だと追加融資を受けられません。

ここでは紹介していませんが、「セントラル」はCカードというキャッシングカードでほぼ24時間いつでもセブンイレブンで追加融資を受けられます。

また、「ユニーファイナンス」はプロミスのATMで利用できるキャッシングカードがあるので、店舗によって営業時間は異なりますが7:00〜24:00の間は追加融資を受けられます。

夜間や土日祝日に追加借入したいかも、とお思いなら「セントラル」や「ユニーファイナンス」に申し込んでみるのも一つの手です。

両社とも自己破産喪明け前でも審査対象で、借入の可能性は高い中小消費者金融です。

審査は年収や勤続年数の点で、「いつも」「アロー」「アルコシステム」より厳しめです。

また、ユニーファイナンスは郵送契約後の融資となるので即日融資はできません(愛知県または東京の店舗に来店できる場合は、即日借入も可能です)。

まとめ

自己破産喪明け前は、できれば「家計の見直し」で乗り切っていただきたいところです。

でも「急な出費」でお金が必要になることがありますよね。

特に新型コロナ感染拡大の影響で思いがけない出費も多くなっています。

お金を借りる手段は、消費者金融だけでなく銀行などたくさんありますが、自己破産喪明け前となると選択肢はあまり多くありません。

さらに「即日借入」できる業者となると数えるほどしかないのです。

例えば、この記事で取り上げた「いつも」「アロー」「アルコシステム」はいずれも借りやすい部類の消費者金融ですが、「即日借入」の可能性が高いのは「いつも」です。

他の2社は1日〜1週間くらいかかると思います。

記事の中で「セントラル」や「ユニーファイナンス」も取り上げましたが、どちらも使い勝手の良い消費者金融です。

どの業者にもメリットデメリットがあるのでどこが一番だと断言できませんが、「自己破産+おまとめ+即日借入」できる業者で迷ったら、まずは「いつも」に相談するのが良い選択です。

いつも公式サイトはこちらからもし、どこからも借りられずお困りなら「対面審査」で融資を行なっている地元の消費者金融を訪ねてみるのも一つの手です。

審査担当者は、業界特有の威圧感を感じさせる強面(コワモテ)ですが、意外と融通が効いたりもします。

どの手段でも借りられないとなったら、社会福祉協議会が実施している「緊急小口資金の貸付」など公的機関の制度も助けになります。

また、仕事もままならない状況なら「生活保護」を利用するのもご検討ください。生活保護は「国民の権利」なので、躊躇(ためら)う必要はありません。

一度自己破産をしているので、誰かに相談するのは「イヤだな」「気持ちが乗らない」と感じるかもしれませんが、お金の不安を抱えて日々の生活を送っていても楽しいことも楽しく感じなくなるものです。

ヤル気さえあれば何度で再出発できますよ。