源泉徴収票、給与明細、確定申告書、納税通知書の写し、保険証の写しを金融機関(銀行、信販会社、消費者金融など)に提出する際に気をつけることをまとめているのでぜひ参考にされてください。

目次

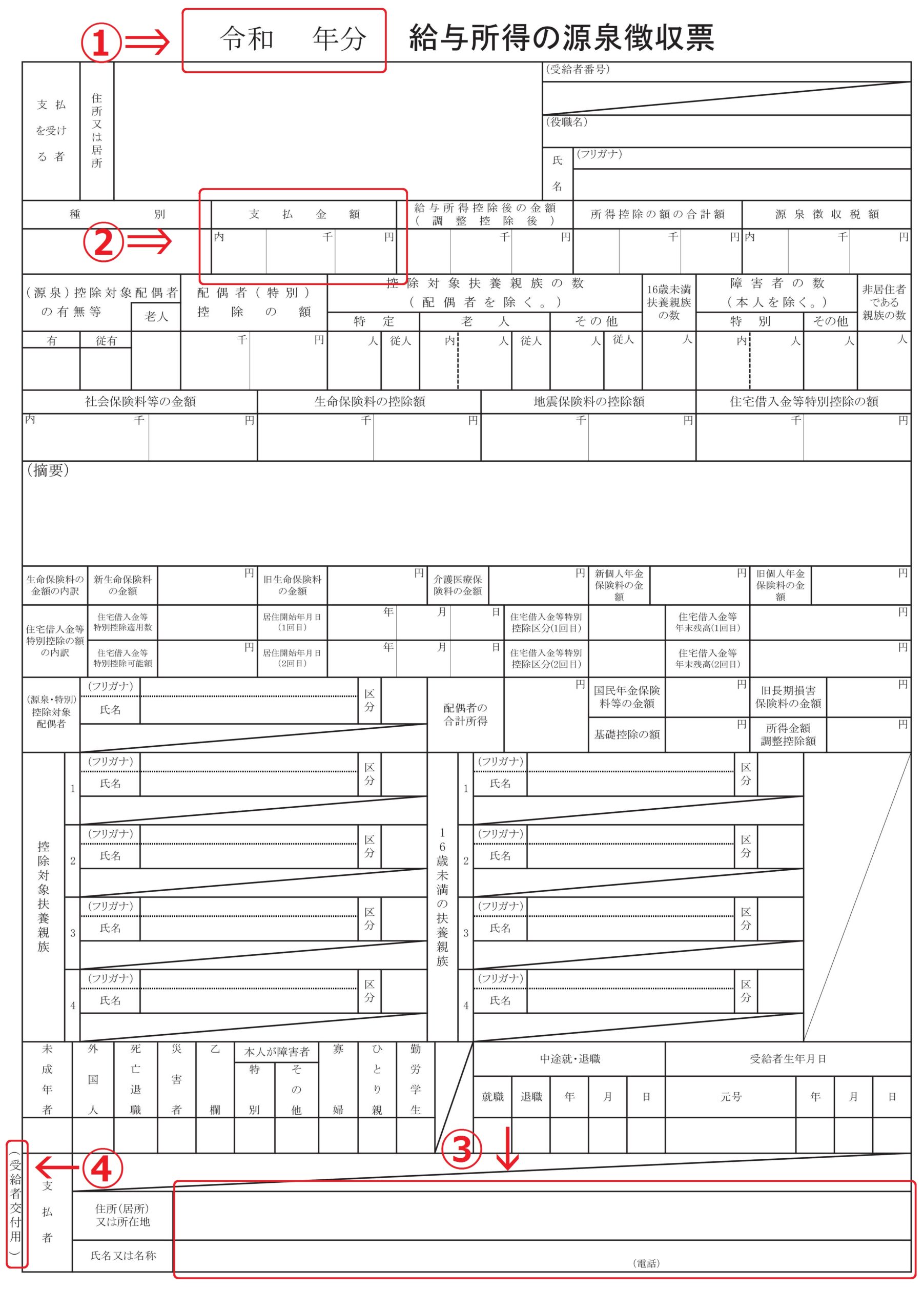

源泉徴収票を金融機関に提出する際に気をつけること

国税庁ホームページより転載(一部加工有)

収入証明書として源泉徴収票を提出する際は、以下の4つに注意しましょう。

- 提出時点で最新の源泉徴収票を提出すること

- 「支払金額」欄に記載の数字を年収として申告すること

- 「支払者」欄に会社等の社印が押印されてあること(一部でも手書き箇所がある場合のみ)

- 「受給者交付用」と記載のある源泉徴収票であること※「税務署提出用」はNG

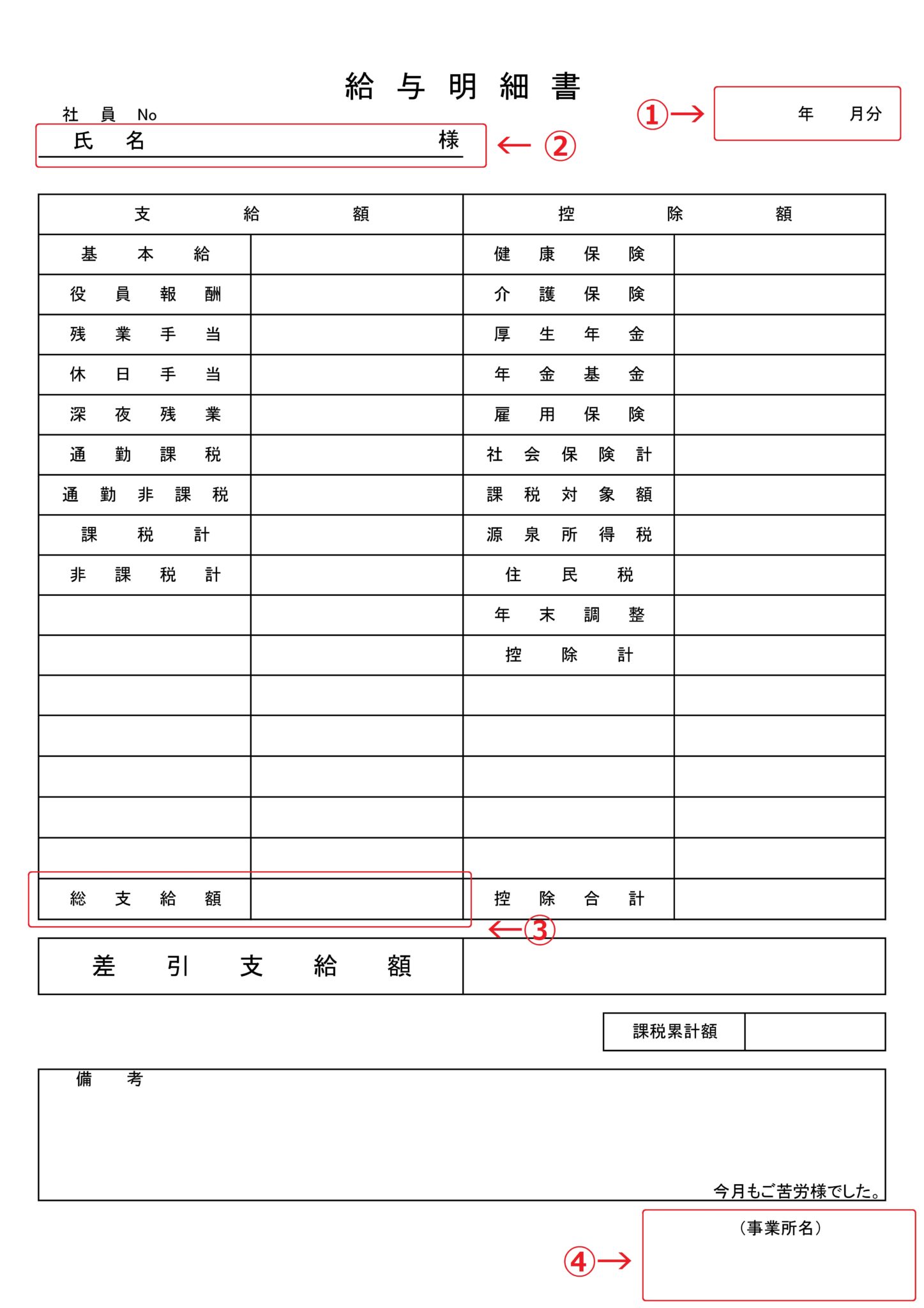

給与明細を金融機関に提出する際に気をつけること

収入証明書として給与明細を提出する際は、以下の4つに注意しましょう。

- 提出時点で最新の給与明細を提出すること(金融機関によって1ヶ月分〜3ヶ月分を提出することになります。また賞与明細書の提出を求められることもあるので準備しておきましょう)

- 申込者本人の氏名記載があること

- 「総支給額」欄に記載の数字を月収とすること

- 「(事業所名)」欄に会社等の社印が押印されてあること

実際に使用される書式は事業者によって異なります

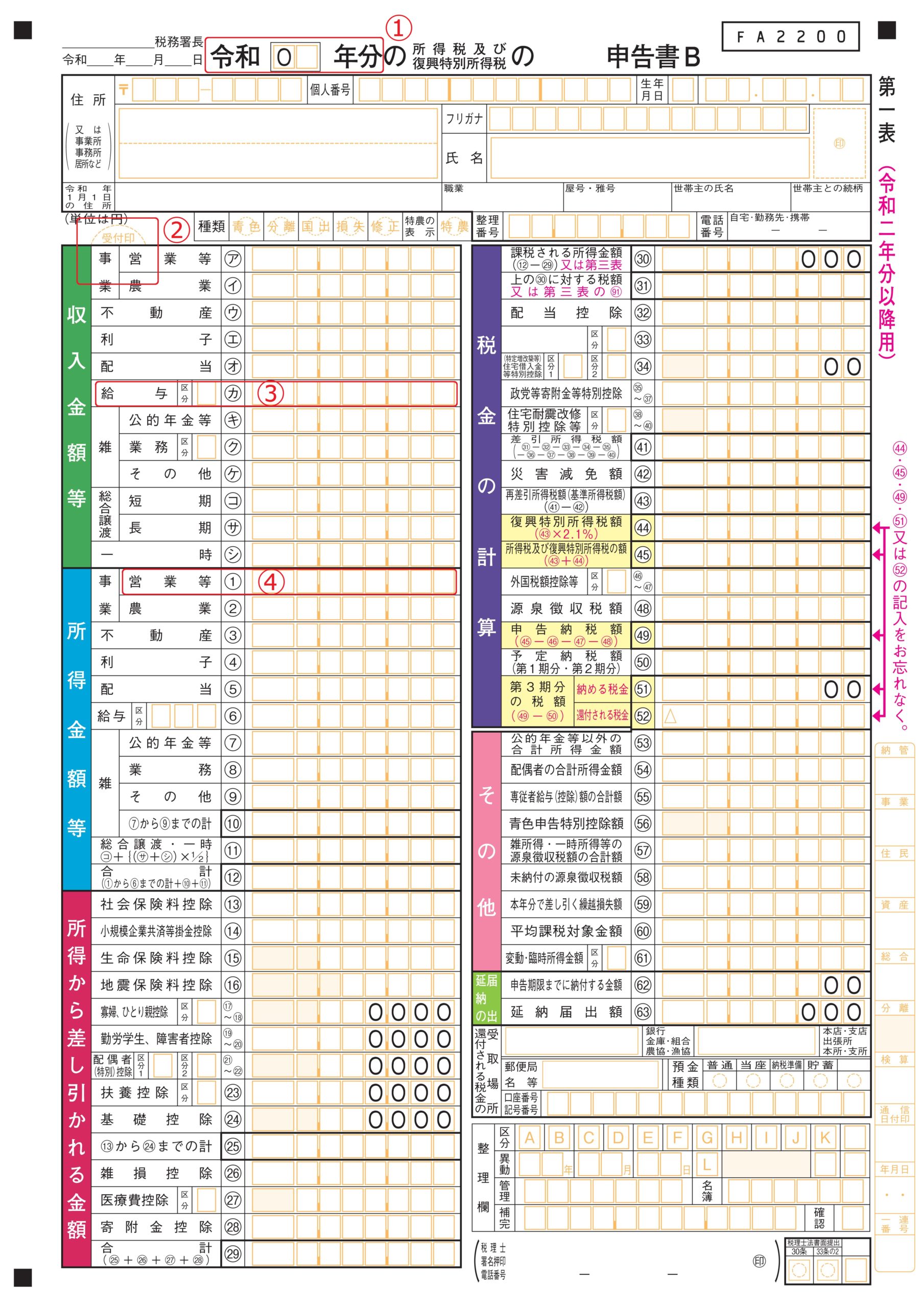

確定申告書を金融機関に提出する際に気をつけること

収入証明書として確定申告書を提出する際は、以下の4つに注意しましょう。

- 提出時点で最新の確定申告書を提出すること

- 収受日付印のある控えであること

- 給与所得者の場合は「給与収入」欄記載の金額を年収とすること※営業等所得もある場合は合算した金額を年収とする

- 事業所得者の場合は「営業等所得」欄記載の金額を年収とすること※営業等収入の金額ではないので注意※給与収入もある場合は合算した金額を年収とする

※1給与収入と営業等収入の場合の説明です

※2申告書Aの場合は給与収入のみです

納税通知書を金融機関に提出する際に気をつけること

東京都北区ホームページより転載

当社を含め消費者金融業者からのキャッシングや銀行のフリーローンをご利用される際、特別徴収税額の決定通知書の写し(以下、当社では納税通知書と呼びます)の提出を求められる場合があります。

納税通知書を提出する際には以下の2点に注意しましょう。

- 提出時点で最新の納税通知書を提出すること

- 「給与収入」欄記載の金額を年収とすること※給与以外の所得もある場合は「その他の所得計」欄記載の金額を合算した金額を年収とする

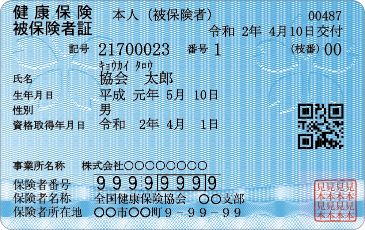

保険証の写しを金融機関に提出する際に気をつけること

全国健康保険協会のホームページより転載

銀行のフリーローンや消費者金融業者からのキャッシングを利用する際、保険証の提示または写しの提出を求められる場合があります。

2020年10月1日以降、金融機関では利用者(申込者)から保険証の記号・番号(枝番含む)・QRコード(上記画像の右側にあるマトリックス型二次元コード)の告知を求めることが禁止されています(告知要求制限)。

各金融機関では保険証の提示をお願いする場合、写しをいただいた上で当該箇所に黒塗り等のマスキングを施す処置をとっています。

また、FAXやメール、郵送等で保険証の写しを提出する場合も同様の手続きを行っていますが、可能であれば自分でマスキングを施された上でFAXやメール、郵送等すると安心です。