サクッとちょいカリは、2022年にスタートした比較的新しい消費者金融サービスです。

SNSや口コミによるステルスマーケティング(ステマ)的な広がりもあり、「審査が甘い・通りやすい」と話題になり、一躍注目される存在となりました。

ネット上には以下のような口コミ・噂も見られます。

- 「無審査で誰でも借りられるんじゃない?」

- 「ブラックでもドブラックでもOK」

- 「延滞・滞納中でも融資された」

- 「総量規制オーバーでも通った」

このような内容が本当かどうか、当サイトに寄せられた5,000件超の口コミをもとに検証していきます。

先に結論をお伝えすると…

サクッとちょいカリは、銀行や大手消費者金融(アイフル・プロミスなど)に比べると審査が柔軟だと感じている人が多いのは事実です。特に、債務整理・自己破産の経験がある人や多重債務者にとっては、比較的通りやすいと感じるでしょう。

一方で、以下のようなデメリット・注意点も非常に多く寄せられています。

- 初回融資までに時間がかかる

- 初回は5,000円〜3万円と少額

- 一括返済が前提で計画的に使いづらい

- 増額は基本的に不可

実際、当サイトには「他社借入が5件以上ある中でも、サクッとちょいカリから5,000円〜1万円の融資を受けられた」といった声も届いています。

ちょい借りってそこまで甘くなくね?

無職、延滞、総量オーバーは論外だけど、ボブ系列でやらかしてなければ、初回5000円なら誰でもいけるんじゃないの?

- 初回融資額はかなり少ないが、他社で厳しい属性でも通るケースが多い

- 借入件数が5件以上あるような状況でも、申込みの余地あり

ただし、返済遅延には非常に厳しいという口コミが多く見られます。

緊急連絡先や勤務先に即座に連絡が入ることもあり、数日の遅れでも「裁判を起こす」といった通知が届くケースも報告されています。

ちょいかり、4日返済遅れて無視してるけど、裁判起こすとメールきた。

早すぎない?てか、本当に裁判するの?

された

また、サクッとちょいカリでは在籍確認の電話や収入証明書の提出が必要になるため、無職・虚偽申告などでは通らないケースもある点に注意してください。

買取ボブで過去にトラブルがあると審査通過は困難

サクッとちょいカリを運営する「お魚.com」は、Amazonギフト券などを買い取る「買取ボブ」などの金券買取サービスも運営しています。

これらのグループサービスは、少額でも現金を必要とする方を対象にしたビジネスモデルとなっており、「買取ボブ」やその関連サービスを過去に利用されたことがある方も多いかもしれません。

❌ 過去にトラブルがあると審査はまず通らない

結論から言えば、過去に「買取ボブ」やその関連サービスでトラブルや未払いがあった方は、サクッとちょいカリの審査に通過することは非常に困難です。

ちょいカリって、ボブと揉めたことがあったら無理だよね?

絶対無理

大元のボブで空売りして否決ですよね?2019年に一度やらかして払ってません…

俺は返済したけど否決されたよ

やっぱり情報残ってるんですね…

✅ 過去に取引があっても審査で有利になることはない

一方で、「過去に買取ボブを普通に利用していた」「トラブルはなかった」という方であっても、サクッとちょいカリの審査で優遇されることは一切ないようです。

むしろ、属性や時期によっては、既存利用者でも否決されるという声が複数寄せられています。

ボブで普通に取引してたけど、3万も貸してくれなかった。来月返済できたのに…。もう利用しない。

今回はどこにも貸してもらえなかった。ボブとも付き合いあったけど一銭も貸してくれなかった。きつすぎる。

今年一番きつかったのは、ボブと付き合いあったのにちょい借りに断られたこと。申し込み殺到してたんだろうけど…。30万あれば立て直せたのに。AI審査意味あるのか?

このように、サクッとちょいカリは買取ボブ系列での履歴をかなり厳密にチェックしていることがわかります。

過去の取引状況によっては、否決される可能性が高いため、申し込み前に心当たりがある方は要注意です。

債務整理(任意整理・特定調停・個人再生など)

手続き中は借りられる?

債務整理の手続き中(任意整理・特定調停・個人再生など)に、サクッとちょいカリを含む金融業者から新たに借り入れを行うことはできません。

これは単に審査が通らないだけでなく、進行中の債務整理手続きそのものに悪影響を及ぼす可能性があるためです。

弁護士や司法書士が代理人となっている場合は、新たな借り入れを止めるよう厳重に指導されているはずです。

「どうしても今お金が必要だから…」という理由があっても、手続き完了までは我慢が必要です。

債務整理支払い中は借りられる?

サクッとちょいカリは「とにかく甘い」「誰でも借りられる」という噂がネット上で広まりましたが、実際には債務整理の支払い中でも審査に通るとは限りません。

一部では「ブラックでも借りられた」という口コミがありますが、現実には否決された方も多く、属性次第で判断が分かれます。

否決された方の口コミ例

任意整理中だけどちょい借りは否決だったなぁ。ワイに貸してくれたのはセントラルといつもだけや

年収450万、借金130万、任意整理中。ちょいカリ含む複数社に否決された。

地元対面の街金かエイワくらいじゃないか?

自己破産しろ、ってレベルかもな…

正社員・年収670万・再生認可決定直後。ちょいカリ申し込んだが即否決

審査に通った方のスペックと状況

審査に通った方はごく少数ながら存在しますが、共通しているのは「ある程度の年収・社保加入・勤続年数がある」ことです。

任意整理中でも通過。年収340万、勤続3年、社保あり、母と同居。

他社借入8件・計69万、残債10万円ありでも2,000円の融資を受けられました。

年収680万円、勤続21年、社保加入、家族あり(妻・子1)。

他社借入なしでも任意整理中(残債432万円)でしたが、ちょいカリで5,000円の融資に成功。

年収730万円、勤続23年、社保加入、家族あり(妻・子2)。

任意整理中(残債64万円)で他社借入多数(ユニズム・AZなど)。

ちょいカリで5,000円借りられたが、半年以上経っても増額なし。

完済後、5年以内でJICCやCICに記録が残っている場合でも、サクッとちょいカリは審査対象になる?

債務整理を完了して5年以内でも、サクッとちょいカリは申し込み可能で、実際に融資された事例も多数あります。ただし、融資枠が小さく増額もほぼ望めないため、今後の使い勝手を重視するなら他社の利用も検討を。

債務整理を完了していても、その情報はJICCやCICといった信用情報機関に最大5年間残ります。そのため、銀行や大手の消費者金融では、審査通過が難しい状態が続きます。

しかし、サクッとちょいカリは異なります。

債務整理の完済から5年以内であっても、JICCやCICに記録が残っている状態でも、実際に融資を受けたという報告が多数あります。

口コミは非常に多く、ここでは掲載を控えますが、実績から見ても「申込対象外」にはならないと考えてよいでしょう。

ただし、FPとしてのおすすめは……

一方で、サクッとちょいカリは初回融資額が少なく、増額もほとんど期待できません。

そのため、債務整理後に初めての借入先として選ぶには、やや物足りなさを感じるかもしれません。

審査が不安で慎重になってしまう気持ちは分かりますが、今後の資金計画や利便性を考えるなら、「増額しやすく長期的に使いやすい業者」を第一候補とするのがベストです。

自己破産。借入のタイミングに注意!

免責前の借り入れはNG

自己破産の手続き中、つまり免責が確定する前の段階では、どの業者からも新たな借り入れはできません。

それだけでなく、自己破産の審査自体に悪影響を与える恐れがあります。

仮に申し込めたとしても、免責前に新たな借金をすることは「免責不許可事由」とされるリスクもあるため、

弁護士や司法書士からも止めるよう強く言われているはずです。

特に注意すべきタイミングは、免責決定後すぐの時期。

自己破産が官報に掲載されるまで(おおよそ2週間前後)も、慎重に行動する必要があります。

免責後、一定期間が経てば借入のチャンスも

自己破産で免責が確定し、生活が再建されていれば、その後に新たな借入をすることは可能です。

特に、中小規模の消費者金融(街金)では、免責後しばらく経った方に対して融資を行うケースも少なくありません。

このとき重要なのは、「現在の返済能力があるかどうか」です。

- 安定した収入があるか

- 勤続年数がある程度あるか

- 同居家族や居住形態などの生活基盤が整っているか

などが判断材料となります。

自己破産の免責前に借入を行うのは絶対NG。手続きそのものに悪影響を及ぼします。免責後、一定期間が経ち、安定した生活基盤が整っていれば、中小の消費者金融で借入できる可能性があります。

延滞・滞納中でも借りられる?

結論から言うと、サクッとちょいカリでは、延滞中・滞納中の状態だと審査に通るのは非常に難しいと考えたほうがよいでしょう。

サクッとちょいカリは、現在延滞・滞納があると審査通過は厳しい。

とはいえ、今まさに返済に困っている方にとって、「どうにかならないか」と思うのも当然のこと。

そんなときは、以下のような中小消費者金融で「返済資金」として相談してみる価値はあります。

いつも、セントラル、プラン、アルコシステムは他社延滞中でもいけた。ただ正直に返済遅れてるとは言ったよ。返済金ということで枠も大きく出た。

ワンポイント解説

延滞や滞納の情報は、信用情報機関(JICCやCIC)に「異動情報」として登録されるため、通常の金融機関の審査には大きく影響します。

しかし一部の中小消費者金融では、

- 延滞の理由がやむを得ない事情であったり

- 延滞分を完済する前提で「返済資金」として融資を行うケース

など、個別の事情を考慮して対応してくれることもあります。

もちろん、すべての業者がこうした対応をしてくれるわけではありませんが、

「正直に状況を伝え、前向きな姿勢を見せること」が融資の可能性を広げる一歩になるかもしれません。

申し込みブラックでも借りられる?

サクッとちょいカリでは、申込件数が多いことを理由に審査で不利になるケースは少ないと考えられます。

一般的に、銀行や大手の消費者金融では短期間に複数の申込履歴があると「申し込みブラック」とみなされ、審査が厳しくなる傾向があります。

ですが、サクッとちょいカリのような中小消費者金融は、

- すでに他社で借入を断られた方

- 信用情報に申込履歴が多い方

といった申し込みブラック状態の方でも柔軟に対応してくれる可能性があります。

サクッとちょいカリのほかにも、セントラル、AZ、キャネット、いつもなども、申し込みブラックに寛容なケースがあるとされる業者です。

- 銀行や大手は申込履歴が審査に影響しやすい

- サクッとちょいカリでは申込件数の多さを気にする必要は少ない

- 申し込みに迷う前に、まずは素直に現状を伝えてみるのがおすすめです

しかし、サクッとちょいカリのような銀行や大手消費者金融、セントラルやAZ、キャネット、いつものような中堅の優良消費者金融から借りられない方がメインターゲットの消費者金融は、申し込みブラックなんて全く気にしていないので、安心して申し込みをご検討ください。

他社借入(多重債務)でも借りられる?

サクッとちょいカリは、すでに複数社から借り入れがある方でも、一定の条件を満たしていれば融資を受けられる可能性があります。

たとえば、以下のような口コミが確認されています。

大阪住み 年収750万円(勤続20年/正社員/社保/運転免許あり)/独身

プロミス50万、プラン50万、フクホー40万、リンクスから9.9万、ティーアンドエス5万の借入あり

→ちょいカリ5,000円可決されました

年収86万円、パート勤続半年、旦那の扶養、免許あり

アコム5万、アイフル3万、レイク3万、プロミス3万、LINEポケットマネー3万で借入中

→ちょいカリから5,000円借りられましたが、焼け石に水で全社延滞→自己破産に…

他社借入があっても通過できる?注意点と戦略

一般的に、銀行系や大手の消費者金融では、借入件数が多くなるほど審査に通りにくくなります。

中小の消費者金融は比較的柔軟な対応をしてくれる場合もありますが、それでも5件を超える多重債務状態では審査のハードルは高めです。

その中でも、サクッとちょいカリは「5件以上の借入があっても審査に通った」という口コミが多数寄せられています。

サクッとちょいカリは、5〜6件目の申し込み先として検討するのに適した業者といえるでしょう。

ただし、以下の点にも注意してください。

1〜3件目の申し込みは、融資枠が広く、増額も見込める優良業者を優先するのが賢明です。

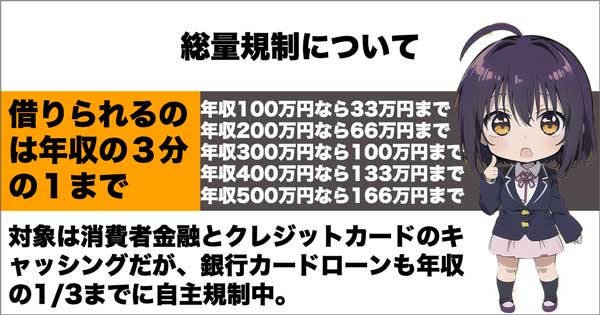

総量規制オーバーでも借りれる?

総量規制とは?年収の3分の1が上限

消費者金融からの借り入れは、法律(貸金業法)により「年収の3分の1まで」と制限されています。

これを「総量規制」といいます。

たとえば、年収が300万円の方であれば、消費者金融からの借入限度額は合計で最大100万円までということになります。

この制限は、借りすぎによる返済不能を防ぐためのルールであり、中小・大手を問わず、すべての貸金業者が対象です。

総量規制オーバーでも借りられる?

サクッとちょいカリは貸金業法に基づく正規の消費者金融であり、年収の3分の1を超える貸付(総量規制オーバー)は法律上認められていません。

これはサクッとちょいカリに限らず、すべての消費者金融に共通するルールです。

総量規制ギリギリまで借りられる?

一方で、「年収の3分の1まで借りられる」と聞くと、ギリギリの上限額までは誰でも借りられると思いがちですが、実際にはそう単純ではありません。

消費者金融の融資実務では、年収の3分の1より10〜30万円ほど少ない額を上限とするケースが一般的です。

例

- 年収300万円 → 借入上限は 70万円〜90万円程度

- 年収150万円 → 借入上限は 20万円〜40万円程度

このように、融資額の判断には他社借入の件数や金額、返済状況、勤務先や年収、雇用形態などが総合的に考慮されます。

総量規制ギリギリを攻める業者は?

中堅〜中小の優良消費者金融の中には、総量規制の枠内でできる限り柔軟な対応をしてくれる業者もあります。

例としては以下のような会社が挙げられます:

これらの業者は、利用者の返済実績や属性に応じて、総量規制の上限付近まで融資を検討してくれる場合があります。

サクッとちょいカリの場合は?

サクッとちょいカリは、審査基準がやや厳しめではあるものの、総量規制の残枠が10万円ほどあれば、5,000円〜1万円程度の融資が実行される可能性があります。

ただし、これはあくまで参考値であり、属性や申込状況により結果は異なります。

携帯電話が止まってるんだけど……借りられる?

結論から言うと、携帯電話が止まっている状態では、サクッとちょいカリの審査には通りません。

その理由はシンプルで、審査の過程で本人確認の電話がかかってくるからです。

電話がつながらないと、審査はその時点でストップします。

ちょい借りで申請したらショートメールで「◯◯◯◯◯を審査TEL後に云々」って来たんだけど、これって電話がかかってくるの? わかる人いたらお願いします。

かかってくるよ。電話に出ないと審査が進まない。

サクッとちょいカリに申し込む前には、携帯電話の通話機能が利用できる状態であることを必ず確認しましょう。

また、電話番号の入力ミスも意外と多く見られます。番号の誤入力は即否決の原因になりますので、申込み前にもう一度チェックを。

審査の流れは?実際の口コミとあわせて解説

サクッとちょいカリの審査は、即日で完了することもあれば、数日〜1週間ほどかかることもあります。

以下は、実際に審査に通過した方の口コミです。

ちょいカリ審査通りました。申し込みから3日かかったけど、

申し込み→SMSが来る→翌々日に電話→確認取れ次第振込って流れでした。

会社への在籍確認の電話もありました。番号検索かけると「ちょいカリ」って出てくるので、不特定多数が電話に出る職場だとちょっと注意が必要かも。

申し込みを考えている人は参考程度にどうぞ。

口コミのケースは比較的スムーズに進んだ例ですが、通常は1週間程度かかることもあります。

申し込み後の対応が遅れると、そのぶん審査期間が長引くため、SMS・電話には早めに対応するのがポイントです。

- 申込みフォームから申し込み

- SMS(ショートメール)で連絡が来る

- 収入証明書や本人確認書類など必要書類を提出

- 審査担当者から電話連絡(または「こちらからかけてください」と指示あり)

- 在籍確認の電話(職場に直接連絡あり)

- 可決時は契約内容の説明の電話

- 振込で融資実行

職場にバレたくない方は、在籍確認のタイミングに注意してください。

電話番号は「ちょいカリ」と表示される場合があるため、共用電話を使っている職場は特に注意が必要です。

ちょいカリ否決になったらもう無理かな?どこからも借りられない?

「サクッとちょいカリに落ちたら、もうどこからも借りられないかも…」と不安になる方も多いかもしれません。

でも、ちょいカリで否決でも他の中小消費者金融で可決されたケースは少なくありません。

口コミを見てみましょう。

ちょい借り蹴られたクソが!って思ったら、別のとこで可決おりそう。良かった。

いつもってとこ

消費者金融の審査にも相性があるので、サクッとちょいカリは否決でもは可決となることがあります。

このように、「ちょいカリでダメだったけど『いつも』では可決された」という声は珍しくありません。消費者金融の審査には属性との“相性”もあるため、落ちたからといってすべてが終わりではないのです。

他にも、以下のようなやり取りもあります。

ちょいカリ断られて草。終わった

アローかアルコシステム行け

ちょいカリで否決された場合でも、「いつも」や「アロー」「アルコシステム」など、別の中小消費者金融で融資を受けられる可能性は十分にあります。

あきらめずに、ご自身の状況に合った業者を探してみましょう。