過去に債務整理や自己破産などの経験がある場合、新たな借り入れの審査に対して強い不安を感じられるのは自然なことです。「また審査に落ちて時間を無駄にするのではないか」「信用情報機関にこれ以上の申し込み履歴を残したくない」とお考えの方にとって、消費者金融「いつも」が提供する「簡単診断」は、本申し込みの前に借入の目安を知るための有効な手段となります。

しかし、この診断ツールを利用して「融資可能」という結果が出たにもかかわらず、その後の本審査で否決されてしまうケースが存在します。これは、ご自身の入力内容に誤りがあったからではなく、簡易的な診断ツールと本審査とで「参照しているデータの基準」が根本的に異なるという、金融システムの構造上どうしても発生してしまう事象です。

本記事では、この診断システムと本審査の違いを事実に基づいて解説するとともに、「原則として在籍確認の電話なし」「最短30分での振込融資」といった、いつもの最新のサービス内容を整理します。さらに、審査の仕組みを踏まえた上で、万が一ご自身の状況と合わなかった場合に備えた別の選択肢(代替案)についても提示いたします。

事前の見通しを立て、無駄な手続きや時間を最小限に抑えるための参考としてご活用ください。

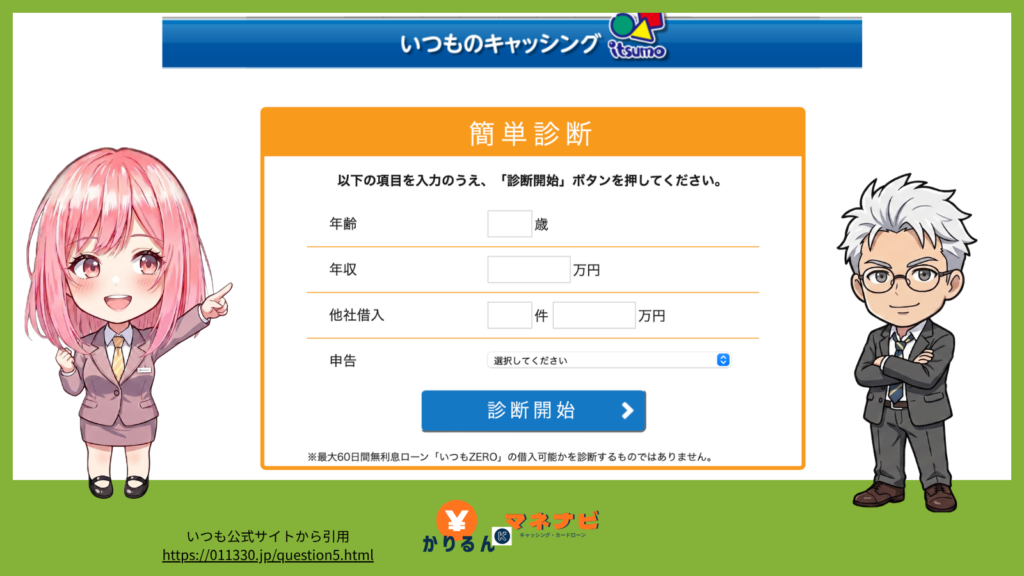

いつもの「簡単診断」とは?利用するシステム上のメリット

消費者金融の公式サイトに設置されている診断ツールは、本申し込みの前に融資の可能性を簡易的に測るためのシステムです。「いつも」の簡単診断を事前に利用することには、ご自身の信用情報を守るという明確な利点があります。

個人信用情報に「申し込み履歴」を残さず借入の目安がわかる

通常、カードローンの正式な申し込み手続きを行うと、その記録は「指定信用情報機関」という共通のデータベースに一定期間登録されます。審査が不安だからと短期間に複数の金融機関に申し込みを行うと、この記録が蓄積し、かえって審査において不利に働く状態(いわゆる申し込みブラック)になる可能性があります。

しかし、いつもの「簡単診断」は、この信用情報機関のデータベースに直接アクセスすることなく、入力された数値のみをもとに内部的な計算を行います。そのため、何度試してもご自身の信用情報に申し込みの履歴(傷)が残ることはありません。本審査に進む前に、不要なリスクを負わずに目安を確認できる仕組みとなっています。

4つ目の質問に「金融事故歴(自己破産等)」の申告項目がある理由

一般的な他社の診断ツールは「年齢」「年収」「他社借入」の3項目で構成されているものが主流ですが、いつもの診断ツールには4つ目の質問として「事故歴・任意整理・自己破産・民事再生」の申告項目が設けられています。

この項目があえて用意されているのは、過去の金融事故歴だけで一律に審査を弾くのではなく、「現在の支払い能力」をベースに融資を検討するという、いつもの独自の審査システムが背景にあるためです。過去に債務整理などの経験がある方でも、現在の収支状況が安定していれば申し込みを受け付ける体制が整っているからこそ、この項目が存在します。

信用情報に影響を与えることはありませんので、まずはご自身の現在の状況を正確に申告し、システム上の判定を確認してみてください。

【最新スペック表】簡単診断の4つの入力項目と正しい計算方法

いつもの簡単診断でより本審査に近い正確な判定結果を得るためには、各項目の定義を正しく把握し、正確な数値を入力することが求められます。

診断で入力が必要となる4つの項目と、それぞれの正しい計算基準を以下の表に整理しました。

| 入力項目 | 入力の基準と計算方法 |

| 年齢 | 満20歳以上の「給与所得者(定期的な収入と返済能力を有する方)」が対象です。 |

| 年収 | 賞与(ボーナス)を含んだ「税込み金額」を入力します。 ※現在の勤務先での勤続年数が1年未満の場合は、「現在の月収 × 12ヶ月分」で算出した見込み額を入力してください。 |

| 他社借入 | 消費者金融やクレジットカードのキャッシングなどの借入合計額を入力します。借入が全くない場合は「0」と入力します。 |

| 申告(事故歴) | 「事故歴なし・任意整理・自己破産・民事再生」の4つの選択肢の中から、ご自身の現在の状況に該当するものを1つ選択します。 |

「他社借入」に含まれるもの・含まれないものの明確な区分

診断結果の精度を下げてしまう要因として多く見受けられるのが、3項目目の「他社借入」の金額を誤って入力してしまうケースです。

金融機関の審査システムにおいて、借入としてカウントすべきものと、そうでないものは貸金業法という法律に基づいて厳密に区分されています。入力する際は以下の基準に従って分類してください。

【他社借入に含まれるもの(合算して入力する)】

- 消費者金融からの借入(キャッシング)

- クレジットカードのキャッシング枠での利用分

- 信販会社のローン(※総量規制の対象となるもの)

【他社借入に含まれないもの(計算から除外する)】

- クレジットカードのショッピング枠での利用分(お買い物での決済分)

- 住宅ローン

- 自動車ローン(マイカーローン)

住宅ローンや自動車ローン、日常的なクレジットカードのショッピング決済などは、法律上の計算基準(総量規制)の対象外となるため、これらの残高を他社借入に合算する必要はありません。

もし現在、上記の「含まれないもの」しか利用していない場合は、他社借入の項目には「0」を入力して診断を進めてください。正しい数値を入力することで、システムから正確な借入の目安を引き出すことができます。

【最短30分】いつもの基本情報と、周囲にバレないための仕組み

いつもの独自の審査システムは、過去の履歴に対して柔軟な対応を行うだけでなく、大手消費者金融に引けを取らない融資スピードとサービス内容を備えている点が大きな特徴です。

現在の最新の基本スペックを以下の表に整理しました。

| 項目 | スペック詳細 |

|---|---|

| 融資スピード | 最短30分で即日融資(※指定口座へのお振込み) |

| 金利(実質年率) | 4.8% ~ 18.0% |

| 借入限度額 | 最大500万円 |

| 初回特典 | 契約の翌日から60日間の金利ゼロ(無利息)サービス |

| 対象地域・受付時間 | 全国対応(スマートフォンから24時間365日お申し込み可能) |

はじめて利用する場合は60日間の無利息期間が適用されるため、短期的な借り入れであれば利息の負担を抑えて資金を調達することが可能です。

プライバシーへの配慮(原則として在籍確認の電話なし・郵便物なし)

ご家族や職場にカードローンの利用を知られたくないとお考えの方にとって、申し込み時の「職場への在籍確認の電話」や「自宅への契約書の郵送」は大きな懸念材料となります。

いつもでは、こうしたプライバシーへの配慮が審査のシステムとして標準で組み込まれており、「原則として勤務先への電話連絡なし」「自宅への郵便物なし」での契約手続きが可能です。

なぜ電話や郵送物をなくすことができるのかというと、スマートフォンの機能を利用した「オンラインでの本人確認」や「必要書類のWEBアップロード」のシステムが整備されているためです。従来は電話での応答や郵送物の受け取りによって行っていた確認作業をデジタル上で完結させることで、周囲に知られるリスクを未然に防ぎつつ、最短30分という迅速な融資を実現しています。

(※万が一、審査の進行上どうしても電話確認が必要と判断された場合でも、事前にご本人の同意を得ることなく勝手に職場へ連絡が行われることはありませんのでご安心ください。)

なぜ?「診断で融資可能」でも本審査で落ちる2つの客観的理由

簡単診断で「融資可能」という結果が出たにもかかわらず、その後の本審査で否決されてしまうケースには、明確な仕組み上の理由があります。

これは事前の入力ミスや個人の責任ではなく、簡易ツールと本審査とで「確認しているデータの範囲」が根本的に異なるために起こる必然的な結果です。具体的にどのようなシステムの違いがあるのか、2つの側面から解説いたします。

理由1:診断ツールは「総量規制(年収の1/3)」の基準のみを判定するシステムだから

1つ目の理由は、簡単診断が主に「総量規制」という法律の基準に抵触していないかを計算するためのツールであるためです。

貸金業法という法律では、消費者を過度な借入から守る目的で、「貸金業者は個人の年収の3分の1を超える貸付をしてはならない」と定められています。簡単診断のシステムは、入力された情報をもとに、主に以下の点を自動計算しています。

- 【 診断ツールが判定していること 】

- 貸付対象となる年齢(20歳以上)を満たしているか

- 現在の他社借入額が、すでに年収の3分の1(総量規制の枠)に達していないか

- 【 診断ツールが判定していないこと 】

- 申告された年収を裏付ける書類があるか

- 現在、他社への支払いが滞っていないか

つまり、診断ツールでの「融資可能」という表示は、「法律上の貸付上限にはまだ枠に余裕があります(足切りラインは通過しています)」という事実を示しているに過ぎません。本当に毎月の返済能力があるかどうかを詳細に確認する工程は、次の本審査に委ねられています。

理由2:本審査では「指定信用情報機関」の最新データが直接照会されるから

2つ目の理由は、本審査に進んで初めて「個人の信用情報」が直接照会されるという審査手順にあります。

本審査では、消費者金融が加盟している指定信用情報機関(JICCやCICなど)のデータベースにアクセスし、最新のクレジットカードやローンの利用履歴を確認します。簡単診断の時点ではプライバシーの観点から、このデータベースへのアクセスは一切行われていません。

いつもは、過去に自己破産や債務整理を行った履歴があっても門前払いをせず、現在の支払い能力を重視する独自の審査体制を整えています。しかし、信用情報機関の最新データを照会した結果、以下のような状態が確認された場合は、システム上「現在の返済余力がない」と判定され、審査を通過することはできません。

- 現在進行形の延滞: 過去の事故歴ではなく、現在進行形で他社のローンやクレジットカードの支払いが遅れている。

- 情報の大きな相違: 診断で入力した他社借入額と、実際の信用情報に登録されている残高が大きく異なり、すでに総量規制の枠を超えている。

- 多重申し込み: 短期間(1ヶ月以内など)に複数の金融機関へ同時に申し込みを行っている記録がある。

診断結果と本審査の結果が異なる最大の原因は、この「信用情報機関への直接照会」の有無という仕組みの違いによるものです。この事実を前提としたうえで、次の項目では、審査落ちのリスクを下げるための対策と、万が一否決された場合に備えた別の選択肢について解説します。

【重要】いつもの審査に不安がある・否決された場合の代替案(プランB)

万が一、いつもの簡単診断で望む結果が出なかったり、本審査で否決されてしまった場合でも、過度に悲観する必要はありません。消費者金融の審査は、各社が独自に開発した「スコアリングシステム(評価基準)」に基づいて機械的・総合的に行われます。

そのため、ある企業のシステムでは基準に満たないと判定されても、別の企業のシステムを通せば融資可能となるケースは日常的に発生します。これは個人の責任や属性の優劣ではなく、単なる「審査基準の違い」という仕組みの問題です。

審査の不安を軽減し、確実な資金手配につなげるためには、ご自身の状況に合わせて異なる審査体制を持つ優良企業を「代替案(プランB)」として把握しておくことが有効です。いつもと同様に独自の審査ノウハウを持つ3社を、特徴とともに比較表にまとめました。

| 企業名 | 強み・システム上の特徴 | こんな状況の方に適しています |

| セントラル | 全国の自動契約機、専用カード発行 | 銀行の営業時間を問わず、今日中に現金を引き出したい方 |

| アルコシステム | 過去の履歴に対する独自の再評価システム | 過去の債務整理歴が原因で、他社の審査に通らない方 |

| アロー | 最短45分のスピード審査、アプリ完結 | とにかく早く審査結果を知り、次の行動に移りたい方 |

それぞれの企業の特徴と、どのような場面で選ぶべきかを詳しく解説します。

セントラル:全国の自動契約機が使えて、即日融資の利便性が高い

セントラルは、独自の審査基準を持つ中堅消費者金融でありながら、大手企業に引けを取らない利便性の高さが特徴です。

最大の強みは、自社で展開している「自動契約機」を利用できる点です。一般的な中堅消費者金融は銀行振込による融資が主ですが、セントラルであれば、ネットで事前の申し込みと審査を済ませた後、お近くの自動契約機で専用の「Cカード」を受け取ることができます。

この仕組みにより、銀行の振込対応時間が終了した夕方以降や土日祝日であっても、併設のATMや全国のセブン銀行ATMから直接現金を引き出すことが可能です。タイムロスをなくし、今日中に手元へ現金を用意したい場合に最も適した選択肢となります。

大手で通らなかった方へ。独自の基準で柔軟に審査いたします。

【最短30分審査】来店不要、スマートフォンのみで手続きが完結します。

※原則在籍確認の電話なし。ただし、審査の過程で勤務先への在籍確認が必要な場合がありますが、事前連絡なしに実施されることはなく、必ず事前にお客様へ確認いたします。

アルコシステム:過去の債務整理歴にも柔軟な老舗企業

アルコシステムは、設立から長年にわたり独自の審査データを蓄積してきた老舗の消費者金融です。

同社の審査システムは、過去の自己破産や債務整理といった金融事故の履歴を画一的に弾くのではなく、「現在の生活状況」や「現在の返済能力」に焦点を当てて再評価する仕組みを取り入れています。そのため、過去の記録が原因で他の消費者金融のシステムでは自動的に否決されてしまう方にとって、非常に有力な受け皿となります。

手続きはWEB完結に対応しており、来店することなく全国どこからでも申し込みが可能です。過去の履歴がネックになって審査が進まないと感じている場合は、アルコシステムの診断や申し込みを検討してみてください。

アロー:最短45分審査で、独自のスピード対応に強み

アローは、審査の開始から結果通知までのスピード対応に特化した消費者金融です。

審査時間は最短45分と短く設定されており、専用のスマートフォンアプリを利用することで、書類の提出から契約までの手続きをスムーズに完結させることができます。また、アプリを利用した契約手続きを選択することで、自宅への郵送物をなくすことができる仕組みも導入されています。

ご自身の状況で借入が可能かどうか、とにかく早く審査結果を知りたいという方にとって、待機時間を最小限に抑えるための有効な手段となります。審査結果を待つ間の不安な時間を短縮し、万が一の場合でも素早く次の策を立てたい場合に適しています。

まとめ:まずは客観的な目安を知り、冷静に次の行動を選択する

過去の履歴などから審査に不安を抱えている状況で、見通しを持たずに本申し込みを繰り返すことは、信用情報機関に余計な申し込み記録を蓄積させてしまうため、システム上避けるべき手順です。

まずは信用情報に影響を与えない「簡単診断」を活用し、ご自身の現状が貸金業法の基準(総量規制など)をクリアしているかを客観的に測ることが、リスクを抑えた無駄のない最初の一歩となります。

本記事で解説した通り、簡易診断と本審査とでは参照されるデータの範囲が異なります。この金融システムの仕組みをあらかじめ理解しておけば、万が一結果が異なった場合でも、焦ることなく次の一手を打つことが可能です。

診断で目安を確認し、原則としての在籍確認なし・最短30分融資といった現在のサービス内容にご納得いただいた方は、以下の公式サイトより「いつも」の正式な申し込み手続きへお進みください。

一方で、もし診断で望む結果が出なかった場合や、本審査で否決されてしまった場合でも、ご自身を責めたり深く悲観したりする必要はありません。金融機関ごとに採用している審査のスコアリングシステムは異なりますので、その場合は一度手続きを止め、異なる評価基準を持つ他社を検討するプランBへと切り替えてください。