「プロミスに申し込みたいけれど、職場に電話がかかってくるのは困る……」 「もし同僚にカードローンの利用がバレたらどうしよう……」

お金を借りる際、多くの方が一番に不安に思うのが「在籍確認の電話」ではないでしょうか。

結論からお伝えすると、プロミスでは原則として、審査の際に勤務先へ電話連絡を行うことはありません。

本記事では、プロミスで職場バレを完全に防いで契約する具体的な手順や、万が一審査が不安な時の「次の一手」となる中小消費者金融の活用術まで、プロが徹底解説します。この記事を読めば、誰にも知られることなく、安心して即日融資への一歩を踏み出せるはずです。

1. 結論:プロミスの在籍確認は「原則電話なし」で完了する

かつては「カードローンの審査=職場への電話」が当たり前でしたが、現在のプロミスはその常識を覆しています。まずは、なぜ電話なしで済むのか、その仕組みとメリットを見ていきましょう。

1-1. 公式が明言!職場への電話連絡を行わない運用とは

プロミスの公式サイトでは、「原則、お勤め先へ確認のお電話をすることはありません」とはっきりと明記されています。

これは単なるサービスではなく、利用者のプライバシーを保護するための徹底した運用です。審査に必要な「本当に働いているか」という確認は、電話の代わりに「書類の提出」によって行われるのが現在の主流となっています。

※審査の結果、電話による確認が必要になる場合もありますが、その際もお客様の同意を得ずに突撃で電話がかかってくることはありませんのでご安心ください。

1-2. 「Web完結」ならスマホひとつで在籍確認が完了

電話を回避するための最も確実なルートが「Web完結」での申し込みです。

パソコンやスマートフォンから申し込み、本人確認を「金融機関口座の登録」や「スマホでかんたん本人確認」で行うことで、郵送物も一切なしにできます。このプロセスの中で、勤務先を証明する書類をアップロードすれば、職場に一切の痕跡を残さず審査を終えることが可能です。

1-3. プロミスが選ばれる理由:無駄のない無利息とVポイント還元

プロミスは単に「借りられる」だけでなく、利用者が「実質的な負担を最小限に抑えられる」仕組みが整っています。大手他社と上限金利(年18.0%)は同じですが、以下の2点で大きな差がつきます。

- 無利息期間が「借入日の翌日」からスタート

- 多くの他社は「契約日の翌日」から無利息期間が始まります。一方、プロミスは「初めてお金を借りた日の翌日」から30日間です。契約だけしておいて後日借りる場合でも、無利息期間を1日も無駄にしません。

- Vポイントが貯まる・使える

- 毎月の返済に応じてVポイントが貯まります。貯まったポイントは、日々のお買い物に使えるだけでなく、プロミスの返済に充てることも可能です。この還元がある分、実質的なコストを他社より安く抑えられます。

次は、具体的にどのような書類を用意すれば電話を回避できるのか、その「確実な手順」を詳しく解説します。

2. 【実践】プロミスで電話連絡を「確実に」回避する3つの手順

プロミスは「原則電話なし」ですが、100%電話を防ぐためには利用者側の正しい準備も欠かせません。職場バレのリスクをゼロに近づけるための「3つの鉄則」を実践しましょう。

2-1. 申し込み時に「Web完結」を選択する

電話連絡を避けるための大前提となるのが、「Web完結」での申し込みです。

申し込みフォームで「カード不要」を選択し、本人確認をオンライン(スマホ自撮り、または銀行口座連携)で済ませることで、職場への電話だけでなく、自宅への郵送物もカットできます。

この方法を選ぶと、プロミス側も「この利用者は周囲に知られたくないのだな」という意図を汲み取りやすくなり、書類確認への切り替えがスムーズに進みます。

2-2. 在籍を証明できる書類を正確に提出する

電話の代わりに「あなたがその会社で働いていること」を証明する書類を提出します。ここで不備があると確認のために電話が必要になってしまうため、以下の書類を事前に用意しておきましょう。

社会保険証(会社名入り)が最強の証明書

在籍確認の代わりとして最も信頼性が高いのが、「勤務先名が記載された健康保険証」です。

社会保険証(組合健保・協会けんぽ)は発行元として会社名が記載されているため、それだけで「現在その会社に在籍している」強力な証拠になります。

反対に、国民健康保険証の場合は会社名が入っていないため、他の書類とセットで提出するのが賢明です。

直近の給与明細・源泉徴収票を準備する

保険証とあわせて用意したいのが、以下の書類です。

- 直近2ヶ月分の給与明細書

- 直近の受取実績があることで、現在進行形で勤務している証明になります。

- 最新の源泉徴収票

- 年収の証明と同時に、勤務先名の確認としても有効です。

これらの書類をスマホで撮影し、文字がボヤけないよう鮮明にアップロードすることが、審査をスムーズに終わらせるコツです。

2-3. 念のため「オペレーターに相談」の一手間を加える

これが最も確実な「裏技」です。 Webからの申し込みが完了すると、すぐにプロミスから受付完了のメールが届きます。その直後に、プロミスコール(0120-24-0365)へ自分から電話をかけましょう。

オペレーターに以下の内容を伝えてください。

「今Webから申し込んだ〇〇ですが、職場が個人情報の保護に厳しく、電話連絡を避けていただけないでしょうか?代わりに社会保険証や給与明細を提出できます」

このように一言添えるだけで、プロミス側は最大限配慮してくれます。プロミスは「相談できる」金融機関ですので、不安な時こそ自分からコンタクトを取るのが、職場バレ完全回避への最短ルートです。

どれだけ準備をしても、審査状況によっては電話が必要になるケースが稀にあります。次は、万が一電話がかかってきた際でも「怪しまれないための対策」について解説します。

3. 万が一、職場に電話がかかってくるケースとその対策

プロミスは「原則電話なし」ですが、審査の過程でどうしても確認が必要と判断された場合には、電話がかかってくる可能性もゼロではありません。しかし、過度に恐れる必要はありません。事前に対策を知っておけば、職場バレは十分に防げます。

3-1. 電話が必要になるのはどんな時?(書類不備や審査状況)

電話連絡が必要になるのは、主に以下のような「書類だけでは在籍の確証が持てない」ケースです。

- 提出した書類の不備

- 写真がぼやけて会社名が読めない、有効期限が切れている場合など。

- 情報の不整合

- 申し込みフォームに入力した会社名や電話番号が、提出書類や公開されている情報と大きく異なる場合。

- 信用情報の状況

- 過去の利用実績などから、より慎重な確認が必要だと判断された場合。

もし電話が必要になったとしても、プロミスから事前に「電話をしてもよいか」という確認の連絡が入るため、心の準備がないまま職場に電話がいくことはありません。

3-2. 職場バレを防ぐ「言い訳」とプロミスの配慮

いざ電話がかかってくることになっても、プロミスの配慮と言い訳のテクニックを組み合わせれば、カードローンの利用だと悟られる心配はほとんどありません。

プロミスは「個人名」で名乗るためバレにくい

プロミスの担当者は、社名を名乗らず必ず「個人名」で電話をかけます。 「〇〇(担当者名)と申しますが、△△さん(あなた)はいらっしゃいますか?」といった具合に、ごく自然な取り次ぎを装ってくれるため、電話を受けた同僚が「借金の督促か?」などと疑う余地はありません。

「クレジットカードの在籍確認」という言い訳がベストな理由

もし勘の鋭い同僚に「今の電話だれ?」と聞かれたら、「クレジットカードを作ったので、その確認電話です」と答えるのが最もスマートです。

- 自然な理由

- 社会人がカードを作るのはごく一般的で、在籍確認があることも広く知られています。

- 追及されにくい

- 「どこのカード?」と聞かれても「楽天カードです」「三井住友カードです」と答えれば、それ以上の会話は広がりません。

- 銀行名も活用

- プロミスはSMBCグループであるため、「三井住友銀行から、口座開設(またはカード)の確認でした」という説明も非常に説得力があります。

3-3. 派遣社員・アルバイト・自営業別の注意点

働き方によって、電話連絡の「かかり先」や注意点が異なります。

- 派遣社員の方

- 電話は「派遣先」ではなく、「派遣元(登録している会社)」にかかるのが基本です。派遣元に「スタッフの在籍を答えてもらえるか」を事前に確認しておくと安心です。

- アルバイトの方

- バイト先が忙しい時間帯を避け、自分が店にいる時間帯を指定するようプロミスに相談しましょう。また、「店長宛にクレジットカードの確認がくるかも」と伝えておくとスムーズです。

- 自営業・フリーランスの方

- 固定電話がない場合は携帯電話への連絡で済むことが多いですが、屋号がある場合はその確認書類(確定申告書など)をしっかり用意して、実態を証明できるようにしましょう。

続いて、プロミスと他社カードローンを比較し、なぜ「職場バレを防ぎたい人」にプロミスが最も選ばれているのか、その決定的な理由を深掘りします。

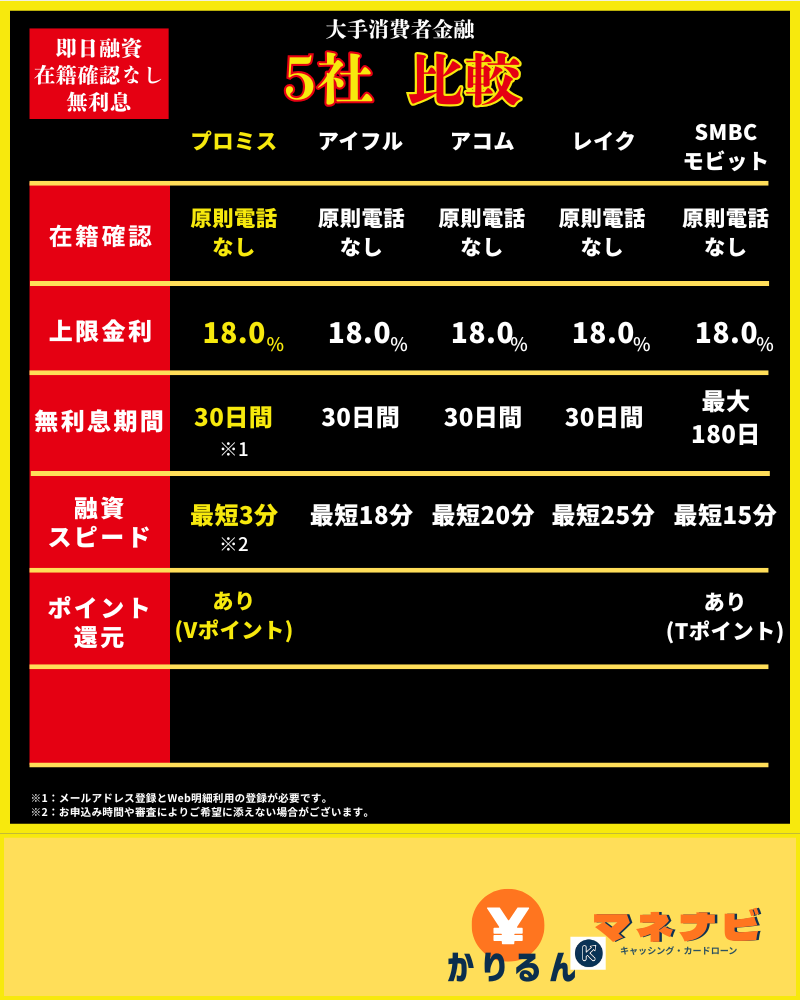

4. プロミスと大手カードローンを徹底比較

「職場バレを防げるのは分かったけれど、他のカードローンと比べてプロミスはどうなの?」と疑問に思う方も多いでしょう。ここでは、大手5社のスペックを比較し、プロミスならではの強みを明らかにします。

4-1. サービス内容比較表(アイフル・アコム・レイク・SMBCモビット)

まずは、主要なカードローンの基本スペックを一覧表で比較してみましょう。

4-2. 「Vポイント」が貯まるのはプロミスだけのメリット

プロミスを利便性で選ぶ最大の理由は、SMBCグループならではのVポイント連携です。

プロミスを利用すると、アプリへのログインや毎月の返済に応じて「Vポイント」が貯まります。貯まったポイントは、普段のお買い物(コンビニやネットショッピングなど)に1ポイント=1円として使えるほか、なんとプロミスの返済に充てることも可能です。

「借りて、返して、ポイントで得をする」というサイクルは、大手の中でもプロミスだけの大きな魅力といえます。

4-3. 「借入日の翌日から」の無利息期間がなぜ強いのか?

例えば、今日契約して、実際にお金を借りるのが1週間後だった場合を考えてみましょう。

- 他社の場合

- お金を借りていない1週間分も無利息期間が消化されてしまいます。

- プロミスの場合

- 1週間後の借入から丸々30日間無利息になります。

この仕組みがあるため、「いざという時のために契約だけ済ませておきたい」という方にとって、プロミスは最も損をしない選択肢となります。

4-3. 審査スピードと即日融資の柔軟性で選ぶなら?

「今日中になんとかしたい!」という急ぎの場面でも、プロミスは非常に頼りになります。

- 最短3分の爆速審査

- 大手の中でも審査回答までのスピードがトップクラスに速く、Web申込から融資までが驚くほどスムーズです。

- 夜間や土日の融資もOK

- 24時間365日振込可能な金融機関口座を持っていれば、夜遅い時間や休日でも即座に現金が手に入ります。

- 柔軟な相談体制

- 「どうしても〇時までに借りたい」「在籍確認が心配」といった個別の事情に対しても、プロミスコール(電話)で相談すれば柔軟に対応してくれる傾向があります。

総じて、「金利を少しでも抑えたい」「ポイントでお得に利用したい」「何より職場にバレたくない」という欲張りなニーズをすべて満たしてくれるのが、プロミスが選ばれ続ける理由です。

「もしプロミスの審査に落ちたらどうしよう……」と不安な方もご安心ください。次は、プロミスがダメだった時のための「審査に柔軟な中小消費者金融」という強力なバックアップ案をご紹介します。

5. プロミスの審査が不安、または落ちてしまった時の「次の一手」

「自分の年収でプロミスに通るかな?」「もしプロミスに落ちたら、もうどこからも借りられないの?」と不安を感じている方もいるかもしれません。

しかし、諦めるのはまだ早いです。大手プロミスとは異なる審査基準を持つ「中小消費者金融(街金)」という選択肢を知っておくことで、借入のチャンスはぐっと広がります。

5-1. 独自の審査基準を持つ中小消費者金融を検討する

プロミスなどの大手消費者金融は、コンピューターによる自動審査(スコアリング)を重視するため、過去の遅延や現在の借入状況が一定の基準を超えると一律で「お断り」されることがあります。

一方、中小消費者金融は「有人審査(対人審査)」を大切にしているのが特徴です。 「過去に少し遅延があったけれど、今は安定して働いている」「完済の意思が強い」といった、現在の返済能力を柔軟に評価してくれるケースが多いのです。

5-2. 即日融資も可能!柔軟な対応が魅力の中小4選

中小といっても、法律を守り誠実な運営をしている優良企業ばかりです。特におすすめの4社を紹介します。

【セントラル】

老舗の安心感とセブン銀行ATMの利便性

創業50年以上の歴史を誇る老舗です。中小ながらセブン銀行ATMと提携しており、大手と同じ感覚で全国どこでも借入・返済ができるのが最大の強み。初めての中小消費者金融としても選ばれやすい1社です。

大手で通らなかった方へ。独自の基準で柔軟に審査いたします。

【最短30分審査】来店不要、スマートフォンのみで手続きが完結します。

※原則在籍確認の電話なし。ただし、審査の過程で勤務先への在籍確認が必要な場合がありますが、事前連絡なしに実施されることはなく、必ず事前にお客様へ確認いたします。

【いつも】

Web完結&最短30分融資のスピード対応

高知県に拠点を置く「いつも」は、全国対応のWeb完結申込に強いのが特徴。最短30分という大手並みの融資スピードを誇り、PayPay銀行の口座を持っていれば24時間振込にも対応してくれます。

【アロー】

アプリで完結!過去の履歴より「今」を重視

名古屋市の「アロー」は、専用アプリ「アロー専用アプリ」での手続きに特化しています。「過去よりも現在」の返済能力を重視する姿勢で知られており、大手で審査落ちした方でも相談に乗ってもらえる可能性が高い、心強い存在です。

【アルコシステム】

他社断られた方の受け皿として定評あり

兵庫県の「アルコシステム」は、昔ながらの審査体制で「最後の砦」とも呼ばれる存在です。WEBサイトはシンプルですが、「他社で断られたがここだけは借りられた」という口コミが多く、お困りの際の相談先として有力です。

5-3. 中小消費者金融を利用する際の注意点

中小消費者金融は頼れる味方ですが、利用前に以下の点は押さえておきましょう。

- 金利が年20.0%になることも

- 10万円未満の少額借入の場合、法律の上限である年20.0%が適用されることがあります(プロミスは最大18.0%)。

- 無利息期間がない場合が多い

- 大手のような「30日間利息ゼロ」といったサービスはないことが多いです。

- 在籍確認の電話がくる可能性

- 大手に比べると、書類だけでなく「電話での在籍確認」を重視する傾向があります。

「まずはサービスと安心感のプロミスに申し込み、もしダメだったら中小を検討する」という流れが、最も賢いカードローンの選び方です。

最後に、審査に落ちるリスクを最小限に抑え、確実に融資を受けるための「最終チェックリスト」を確認していきましょう。

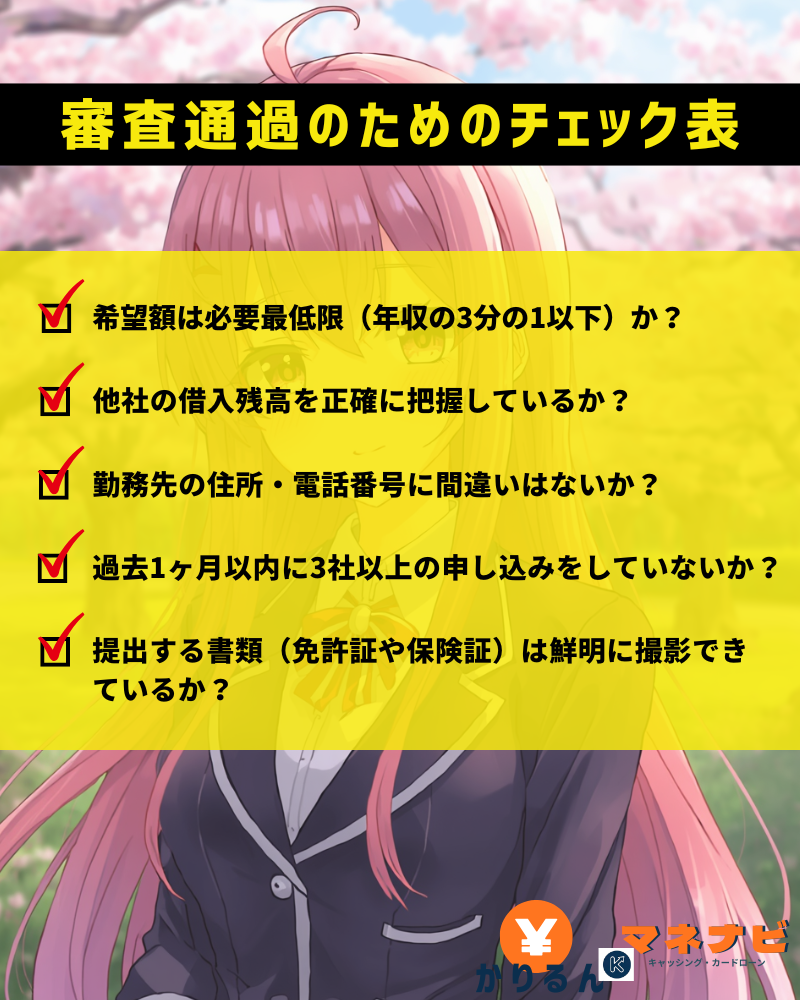

6. 審査通過率を上げるための最終チェックリスト

プロミスや中小消費者金融への申し込み準備が整ったら、最後に「審査落ち」の凡ミスを防ぐための最終確認を行いましょう。審査通過率を劇的に上げるための3つのポイントをまとめました。

6-1. 借入希望額は年収の3分の1以内(総量規制)に抑える

消費者金融には「総量規制」という法律があり、年収の3分の1を超える貸付は禁止されています。

- 年収300万円なら、借入合計は100万円まで

- すでに他社で借りている場合は、その金額も含まれます。

審査をスムーズに通すコツは、「必要最小限の金額」で申し込むことです。「とりあえず多めに」と高額を希望すると、審査が慎重になり、在籍確認の電話が必要になるリスクも高まります。まずは5万円〜10万円程度の少額で申し込み、実績を作ってから増額を検討するのが鉄則です。

6-2. 申込情報の入力ミス・虚偽記載は即審査落ちの対象

意外と多い審査落ちの理由が、単純な「入力ミス」です。

- 電話番号や住所の間違い

- 本人と連絡が取れないと、その時点で審査がストップします。

- 勤務先の年数や年収のサバ読み

- 少しでも審査を有利にしようと嘘をついても、信用情報機関のデータや提出書類から必ずバレます。

「嘘をつく人=信用できない」と判断されると、どれだけ収入があっても審査には通りません。特に勤務先の電話番号などは、名刺や会社の公式サイトを見て正確に入力しましょう。

6-3. 短期間に複数社へ申し込む「申込ブラック」を避ける

「どこか一社でも通ればいい」と考え、短期間に何社も同時に申し込むのは逆効果です。これを「申込ブラック」と呼びます。

- 申し込みの履歴は、信用情報機関に6ヶ月間記録されます。

- 短期間に3社以上の履歴があると、「この人はお金に相当困っていて、返済能力がないのでは?」と警戒されてしまいます。

まずは本命のプロミス1社に絞って申し込み、その結果を待ってから次のアクション(中小消費者金融への相談など)を検討しましょう。

審査通過のための最終チェック表

申し込み直前に、以下の項目を指差し確認してください。

最後はまとめです。これまでのポイントを振り返り、安心してプロミスの申し込みへ進めるよう総括します。

7. まとめ:プロミスなら職場バレを恐れずに即日借入が可能

「職場にバレたらどうしよう」という不安は、カードローンを検討する際に誰もが抱くものです。しかし、最新のプロミスの運用を知れば、その心配がほとんど不要であることがお分かりいただけたはずです。

本記事の重要ポイント

- プロミスは原則電話なし

- Web完結申し込みなら、職場への電話連絡なしで審査が完了します。

- 書類準備がカギ

- 会社名入りの健康保険証や給与明細を揃えることで、電話回避の確実性が上がります。

- 万が一の配慮も万全

- 電話が必要な場合も、個人名での連絡や事前相談が可能で、プライバシーは守られます。

- 次の一手も用意

- プロミスが不安なら、独自の審査基準を持つ「セントラル」や「アロー」などの中小消費者金融が力強い味方になります。

迷っているなら、まずはプロミスの「Web完結」から

お金の悩みは、一人で抱え込んでいる時間が長いほど精神的な負担も大きくなります。

プロミスなら、30日間の無利息サービスやVポイント連携、そして何より「誰にも知られずに済む」という安心感があります。返済実績を積めば、将来的に金利の引き下げや限度額の増額も期待できます。

具体的なアクションステップ

健康保険証や最新の給与明細を確認。

「カードなし」「Web完結」を選択。

申し込み直後にプロミスコールへ一本電話を入れる。

最短3分(※)で審査回答が届くスピード感は、今のあなたにとって最大の助けになるはずです。まずは第一歩として、プロミスの公式サイトで「借入可能か」のシミュレーションから始めてみてはいかがでしょうか。

(※お申込み時間や審査によりご希望に添えない場合がございます。)

計画的な利用を心がければ、カードローンはあなたの毎日を支える心強いツールになります。職場バレの不安を解消した今、新しい一歩を踏み出してみましょう。