「申し込んだ瞬間に否決のメールが届いた……」

「審査結果が全然来ない。これって落ちたってこと?」

独自の審査基準でブラック層からも支持される老舗・セントラルですが、中には「瞬殺」と呼ばれる即否決に遭う方もいます。

なぜ、ある人は救われ、ある人は門前払いされてしまうのか。

実は、セントラルの審査には「ここを外すと100%通らない」という明確なラインが存在します。逆に言えば、そのラインさえクリアしていれば、他社の中小消費者金融よりも圧倒的に少ない書類で、スマートに融資を受けられる可能性が高いのです。

今回は、セントラルで即否決される理由と、確実に審査の土俵に乗るための準備、そして「連絡が来ない」時の賢い立ち回りについて詳しくお伝えします。

※審査の過程で勤務先への在籍確認が必要な場合があります。ただし、事前連絡なしに実施されることはなく、お客様にお電話で確認をいたします。

1. 結論:セントラルで「瞬殺・即否決」される4つの決定的な理由

セントラルは「人の手による審査」を大切にしていますが、以下の4項目に該当する場合、残念ながら担当者が内容を確認する前に、システム上で即否決(瞬殺)されてしまいます。

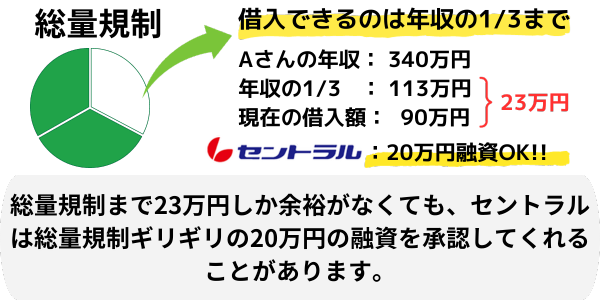

1-1. 総量規制の壁|年収の3分の1を超えていませんか?

消費者金融には「年収の3分の1を超えて貸してはいけない」という総量規制という法律があります。

現在の他社借入総額 + セントラルでの希望額 = 年収の1/3以上

この式が成立してしまうと、セントラル側には「貸したくても貸せない」という法的制約がかかります。ごく稀におまとめローンの提案をされるケースもありますが、基本的にはこのラインを超えていると即否決の対象です。

1-2. 現在進行形の延滞中|61日以上の滞納はJICCで即バレする

セントラルは「過去の事故(債務整理など)」には寛容ですが、「今、現在進行形で延滞している」ことには非常に厳しいです。

- 消費者金融やクレジットカードの支払いを61日以上(または3ヶ月以上)放置している

- スマホ本体の分割代金を滞納している

これらの情報は信用情報機関(JICCやCIC)にリアルタイムで記録されています。「現在進行形の延滞」がある状態での申し込みは、100%瞬殺されると考えて間違いありません。

JICC(主に消費者金融が利用する信用情報機関)

CIC(主にクレジットカードや携帯電話の分割払いで利用されている信用情報機関)

1-3. 過去にセントラルを債務整理した「社内ブラック」

意外と盲点なのが、過去のトラブルです。 5年以上経って信用情報の「喪」が明けていても、過去にセントラル自身を債務整理の対象にしたことがある場合、社内データにはその記録が一生残っています。これを「社内ブラック」と呼び、どれだけ今の属性が良くても、セントラルから再び借りることはほぼ不可能です。

1-4. 借入件数が6件以上の「多重債務」状態

セントラルは多重債務者にも比較的理解がありますが、他社借入が「6件以上」になると、可決率は極端に下がります。 件数が多いと「もはや返済のために借りるサイクルに陥っており、いつ破綻してもおかしくない」と判断されてしまうからです。もし件数が多い場合は、少額でも完済して件数を減らしてから申し込むのが鉄則です。

「自分は即否決の条件には当てはまっていないはずだ」という方へ。次は、審査の土俵に乗ったあとに、ケアレスミスで落ちないための「正しい申し込み手順」とチェックポイントを確認しましょう。

2. 【必読】審査に落ちないための申し込み条件とチェックポイント

即否決の条件をクリアしていても、申し込み内容に不備があれば審査はスムーズに進みません。特に中小消費者金融は大手以上に「連絡が取れること」「誠実であること」を重視します。

2-1. 「20歳以上で安定した収入」があれば非正規・個人事業主もOK

セントラルの申し込み条件は非常にシンプルです。「満20歳以上で、定期的な収入と返済能力がある方」。これさえ満たしていれば、働き方は問われません。

- 派遣社員・契約社員・パート・アルバイト

- 月々の収入が安定していれば全く問題ありません。

- 個人事業主・自営業・会社役員

- 確定申告書などで収入が証明できれば審査の対象となります。

逆に、どれだけ資産があっても「現在無職(収入がない)」という方は、法律上の制約もあり審査通過は不可能です。まずは「安定して稼いでいる」という事実を自信を持って伝えましょう。

2-2. 意外な落とし穴!電話番号とメールアドレスの入力ミスに注意

「そんな凡ミスするはずがない」と思うかもしれませんが、実は連絡先の入力ミスによる審査落ち(連絡不能)は非常に多いケースです。

セントラルは申し込み後、必ずメールや電話でコンタクトを取ります。

- 電話番号を一桁間違えた

- メールアドレスの「.(ドット)」を「,(カンマ)」にしていた

これだけで、セントラル側は「いたずら申し込み」や「虚偽記載」と判断せざるを得ません。送信ボタンを押す前の30秒、必ず再確認する癖をつけてください。

2-3. 自動返信メールが届かない?迷惑メールフォルダを確認すべき理由

申し込みが正常に完了すると、数分以内に「お申し込みありがとうございます」という自動返信メールが届きます。これが届かない場合、以下の2つの可能性を疑ってください。

- メールアドレスを間違えている

- 「迷惑メールフォルダ」に振り分けられている

特にスマホキャリアのメールアドレス(docomo, au, softbankなど)を使っている場合、PCからのメールがブロックされがちです。自動返信が届かないまま放置すると、その後の重要な「可決連絡」も見逃してしまい、結果的に「連絡が取れないため否決」となってしまいます。届かない場合は、すぐに迷惑メールフォルダを確認し、それでもなければセントラルへ電話で一本相談するのが「情強」の立ち回りです。

無事に申し込みが完了したら、次に待っているのが書類提出です。実は、セントラルがブラック層に選ばれる最大の理由は、この「提出書類の気軽さ」にあります。他社との比較を交えて詳しく見ていきましょう。

3. セントラル最大のメリットは「提出書類」の圧倒的な少なさ

中小消費者金融の中には、審査が柔軟な代わりに「これでもか」というほど大量の書類を要求してくる業者が少なくありません。その点、セントラルの手続きのシンプルさは、利用者にとって最大のメリットと言えます。

3-1. 基本は2点だけ!「身分証」と「保険証」で審査スタート

セントラルでの審査において、まず準備すべきは以下の2点だけです。

- 運転免許証(ない場合はマイナンバーカードなど)

- 健康保険証

基本的にはこれだけで審査がスタートし、借入額によってはこれだけで完結することもあります。あれこれと書類を引っ張り出す手間がなく、思い立ったときにすぐスマホから申し込める。この「大手並みのスマートさ」こそ、創業50年の老舗が今なお選ばれ続けている理由です。

3-2. 【比較】アムザの20項目vsセントラルの2項目、どちらが楽か?

ここで、福岡の街金「アムザ」の必要書類と比較してみましょう。

| 項目 | セントラル | アムザ(福岡) |

|---|---|---|

| 本人確認書類 | 免許証・保険証 | 免許証・保険証・住民票 |

| 収入証明 | 条件により不要 | 源泉徴収票・給与明細2ヶ月分・通帳コピー |

| 居住証明 | 原則不要 | 公共料金のハガキ2種類・賃貸借契約書 |

| 特殊な提出物 | 特になし | 全身の自撮り写メ・親や友人の連絡先 |

一目瞭然です。アムザが「利用者の全てを把握する」というスタイルなのに対し、セントラルは非常に合理的。準備に数日かかるアムザと、数分で済むセントラル。どちらが「今すぐお金が必要な人」の味方であるかは言うまでもありません。

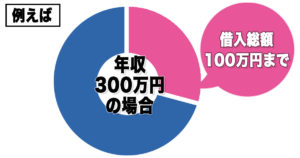

3-3. 収入証明書が必要になる「貸金業法」の明確な基準

「収入証明書(源泉徴収票や給与明細)を出したくない」という方も多いですが、これが必要になるのはセントラルの独断ではなく、法律(貸金業法)で決まっています。具体的には以下のケースです。

- セントラルからの借入希望額が50万円を超える場合

- 他社借入額とセントラルでの希望額の合計が100万円を超える場合

逆に言えば、この基準以下の少額融資であれば、原則として収入証明書は不要です。もちろん審査状況によって例外はありますが、「まずは身軽に申し込める」という事実は、心理的なハードルを大きく下げてくれます。

「書類は揃えた。申し込みもした。でも連絡がこない……」。そんな時にありがちな理由と、何日まで待つのが正解なのか、具体的なタイムリミットをお教えします。

4. 申し込み後の「連絡がない」時の判断基準と対処法

セントラルは中小消費者金融の中でもトップクラスの審査スピードを誇ります。そのため、「連絡がこない」という状態は、単なる待ち時間ではなく「何らかのサイン」である可能性が高いのです。

4-1. セントラルは爆速。丸1日連絡がなければ「否決」と判断して良い

セントラルの審査回答は、最短30分、遅くとも数時間以内に出るのが一般的です。もし、申し込みをしてから丸1日(24時間)経過しても何の連絡もない場合、残念ながら「審査否決」と判断すべきです。

もちろん、土日祝日を挟む場合は翌営業日の回答になりますが、平日であれば翌日まで持ち越されることは稀です。「まだ検討してくれているのかも」と淡い期待を抱いて待ち続けるのは、貴重な時間を無駄にするリスクがあります。

4-2. 審査否決メールが届かない「後回し」ケースの裏側

「落ちたなら落ちたとはっきり言ってほしい」と思うのが利用者の心理ですが、現実は少しシビアです。セントラルは非常に人気があるため、毎日膨大な数の申し込みが殺到しています。

審査担当者は「貸せる可能性がある人」への対応を最優先するため、明らかに融資不可(瞬殺対象)と判断された人への否決通知メールは、後回しにされたり、最悪の場合送信を忘れられたりするケースが残念ながら存在します。「連絡がない=黙殺された否決」である可能性を、冷静に受け止める必要があります。

4-3. 時間がもったいない!連絡がなければ即座に次の業者へ

お金が必要な時、最も避けるべきは「何もせず待っているだけの時間」です。セントラルからの連絡が途絶えたら、その時点ですぐに次のアクションを起こしましょう。

- 迷惑メールフォルダを最後にもう一度チェックする

- 届いていなければ「セントラルとは縁がなかった」と割り切る

- 即座に「いつも」や「アロー」など、別の優良店へ申し込む

中小業者は各社で審査の「ツボ」が異なります。セントラルがダメでも、他社ならあっさり通過するということは珍しくありません。一箇所に固執せず、スピード感を持って次へ進むことこそが、今日中に現金を、手にするための最短ルートです。

もし連絡が届き、「書類を提出してください」と言われたら……それは勝算アリのサインです!次は、融資確定をグッと引き寄せる「書類提出のコツ」と、最終ステップの注意点を解説します。

5. 融資率90%超え?「必要書類の提出」まで進めばゴールは目前

セントラルから「必要書類をアップロードしてください」という案内が届いたら、心の中で小さくガッツポーズをしても良いでしょう。なぜなら、書類提出の依頼が来た時点で、あなたの一次審査(属性審査)はほぼパスしており、融資の可能性は90%を超えていると言っても過言ではないからです。

あとは、提出する書類に「不備」さえなければ、最短ルートで現金を手にできます。

5-1. スマホで完結!再提出にならないための「撮影のコツ」

書類はスマホのカメラで撮影して専用ページにアップするだけですが、ここで画質が悪いと再提出を求められ、融資が翌日以降にズレ込んでしまいます。一発でパスするためのポイントは以下の4点です。

- 明るい場所で撮る:

- 暗いと文字が潰れます。ただし、照明の反射(テカリ)で文字が消えないよう注意。

- ピントを合わせる:

- スマホを固定し、文字がはっきり読めることを確認してください。

- 四隅を入れる:

- 免許証などの端が切れていると、公的書類として認められない場合があります。

- 裏面も忘れずに:

- 住所変更の有無にかかわらず、免許証は「裏面」の画像も必須です。

5-2. 収入証明書(給与明細・源泉徴収票)を準備する際の注意点

借入額によって必要になる収入証明書ですが、提出前に「最新のものか」を必ずチェックしてください。

- 源泉徴収票:

- 直近の年度のもの(1月〜3月頃なら前々年度のものでも可とされる場合がありますが、基本は最新版)。

- 給与明細:

- 直近1〜2ヶ月分。もし副業の収入も合算して審査してほしい場合は、本業と副業の両方の明細をセットで提出すると、年収が底上げされ審査で有利に働きます。

5-3. 身分証と現住所が違う場合の「公共料金の郵便物」活用法

引っ越し直後などで「免許証の住所が前のまま」という方もいるはず。その場合、現在の住所を証明するために公共料金の領収書や請求書(電気・ガス・水道・NHKなど)が必要になります。

- 発行から6ヶ月以内のものであること。

- あなたの氏名と現住所が正しく記載されていること。

もし、これらの郵便物が手元にない場合は、早めにセントラルの担当者に相談しましょう。住民票の写しなど、代わりとなる書類を提案してもらえるはずです。

書類が受理されれば、いよいよ振込、またはカード発行です。最後は、創業50年を超えるセントラルがなぜ今、全国で選ばれているのか。その安心感の正体をまとめます。

6. まとめ:創業50年の安心感。今、勢いのあるセントラルでピンチを脱する

愛媛県松山市で産声を上げ、今や東京・大阪へと拠点を広げるセントラル。創業50年を超えるこの老舗が、なぜ令和の今もなお「中小消費者金融の筆頭」として選ばれ続けているのか。それは、歴史に裏打ちされた「独自の審査眼」と、大手と遜色ない「スマートなサービス」が両立しているからに他なりません。

6-1. ネット申し込みから現金入手までの最短ルート

セントラルで最も早く、確実に現金を手にするための流れをおさらいしましょう。

入力ミスがないか、送信前に30秒だけ再確認。

※審査の過程で勤務先への在籍確認が必要な場合があります。ただし、事前連絡なしに実施されることはなく、お客様にお電話で確認をいたします。

審査担当者からメールが届いたら、即座に鮮明な画像を送信。

平日14時までなら振込で即日。それ以降や土日祝日でも、全国のセブン銀行ATMでカードを使って現金を引き出せます。

アムザのような街金であれば、ここまでに膨大な書類と数週間の時間が必要になりますが、セントラルなら「最短30分」で完結します。

6-2. 迷っている間に審査時間は過ぎる。まずは公式サイトで診断を

「審査に落ちたらどうしよう」「ブラックだから無理かも」と悩んで立ち止まっている間にも、審査の受付時間は刻一刻と過ぎていきます。セントラルは、過去の失敗(事故歴)よりも「これからの誠実さ」を見てくれる数少ない優良店です。

即否決の4条件に当てはまっていないのであれば、あなたのピンチを救ってくれる可能性は十分にあります。まずは公式サイトにアクセスし、最短ルートで今の窮地を抜け出しましょう。

※審査の過程で勤務先への在籍確認が必要な場合があります。ただし、事前連絡なしに実施されることはなく、お客様にお電話で確認をいたします。

創業から半世紀、数多くの人の「困った」を解決してきたセントラル。その安心感に身を任せ、正しい手順で申し込めば、きっと明るい明日が見えてくるはずです。計画的な利用を心がけ、賢くピンチを乗り越えてください。