「他社の審査に落ちまくって、もう後がない…」 「債務整理支払い中だけど、急な出費で困っている」

そんな多重債務者やブラックの方々の間で「最後の砦」として語り継がれているのが、山口県宇部市に本拠を置く「日本ファイナンス」です。

日本ファイナンスは、代表の朴廷洙(松原修)氏のもと、独自の審査基準で全国対応の融資を行っている中小消費者金融(街金)です。5ちゃんねる(2ch)の借金板でも「神対応」と話題になることが多い業者ですが、実は「融資までに時間がかかる」「書類が非常に多い」といった注意点もあります。

本記事では、日本ファイナンスの最新の審査ポイントや口コミを徹底分析。さらに、「今日中に現金が必要」「家族にバレたくない」という方のために、セントラルやいつもといった利便性の高い他社との使い分けについてもガイドします。

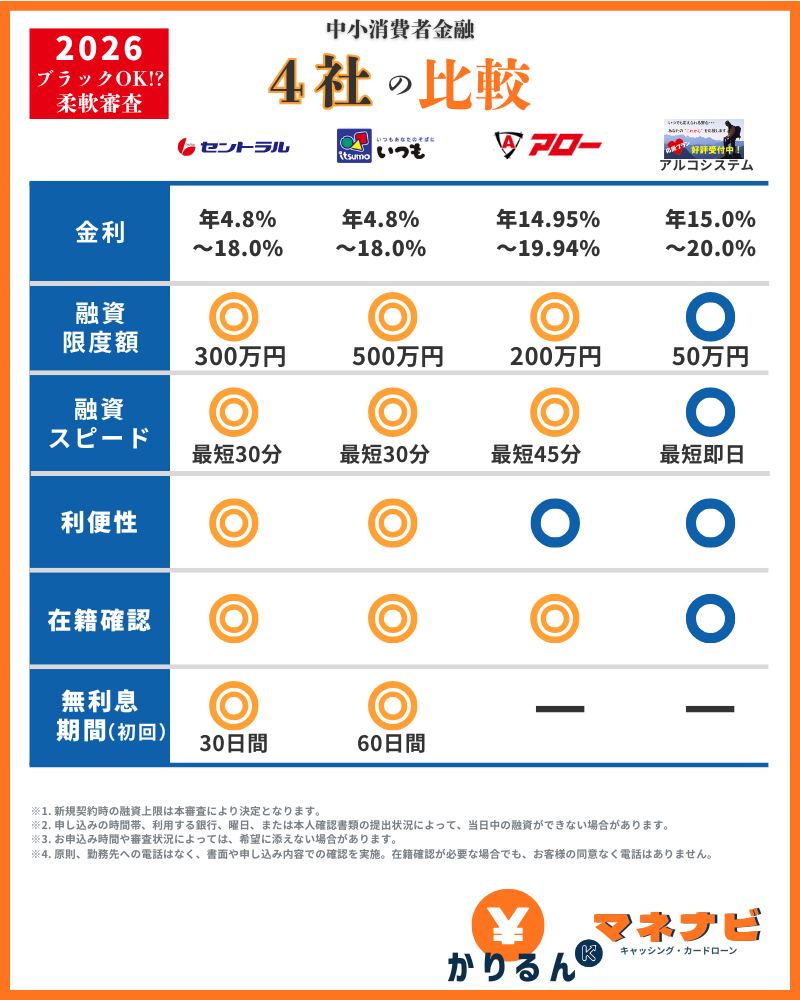

| 【柔軟審査】中小消費者金融 | ||

1. 日本ファイナンスの基本スペックと特徴

日本ファイナンスは、大手消費者金融が匙を投げた属性の方に対しても、現在の支払い能力を重視して向き合ってくれる貴重な業者です。まずは、2026年現在の基本スペックを整理しました。

日本ファイナンス 簡単まとめ

| 会社名 | 日本ファイナンス有限会社 |

|---|---|

| 代表者 | 朴 廷洙(松原 修) |

| 住所 | 山口県宇部市小松原町二丁目6番5号 |

| 電話番号 | 0120-995-338 |

| URL | https://nihon-finance.com/ |

| 貸金業登録番号 | 山口県知事(8)第01430号 |

| 日本貸金業協会 | 第002144号 |

| 融資対象地域 | 全国対応(ネット・電話・来店) |

| 審査時間 | 1〜5営業日 |

| 融資までの時間 | 7日〜14日(郵送契約の場合) |

| 自宅への郵送物 | あり(局留め不可・来店時も必須) |

| 在籍確認 | 勤務先への電話、または書類による確認 |

| 初回融資額 | 5〜20万円程度(枠は多めに設定される傾向) |

| ブラック対応 | ○ 自己破産・債務整理支払い中・他社5件以上 × 延滞中・総量オーバー |

💡 ここがポイント!

日本ファイナンスの最大の特徴は、「債務整理支払い中」でも総量規制の範囲内であれば柔軟に検討してくれる点にあります。しかし、最大の問題はスピードです。郵送契約が基本となるため、手元に現金が届くまで1週間以上かかるケースがほとんどです。

もし、あなたが「今日・明日中にどうしても振込が必要」という状況なら、WEB完結で最短即日融資が可能ないつもや、審査スピードに定評のあるセントラルを先に検討することをおすすめします。これらはスマホ一つで契約まで進めるため、日本ファイナンスよりも圧倒的に早く現金を手にできる可能性があります。

2. 【2026年版】口コミ・評判から見る審査難易度

2026年現在も、日本ファイナンスは多重債務者にとっての「希望の光」であり続けています。しかし、その審査は決して「ザル」ではありません。口コミから判明した、生々しい審査の実態を解説します。

5ちゃんねる(2ch)で「神金融」と呼ばれる理由

ネット上の掲示板、特に5ちゃんねるの「ブラックでも借り入れできる消費者金融編集」スレッドにおいて、日本ファイナンスは「神金融」、あるいは「最後の砦」として頻繁に名前が挙がります。

その最大の理由は、「属性(過去の事故)よりも現在の返済意思を重視する」姿勢にあります。大手であれば即否決となるような、任意整理支払い中や自己破産直後の方に対しても、電話でじっくりと事情を聞き、納得すれば融資を実行してくれるため、絶大な信頼を寄せられているのです。

山口県の日本ファイナンスについて

年収600の会社員です

可決までにハローハッピーといつもで否決

債務整理4件と街金2件あって今回で7社目の借入でしたが、

総量残り約40で35可決で明日振り込みです

審査結果が出るまで約5日

店頭に行けたら早く融資を受けられたと思うけど

自分は仕事で来店できず、郵送契約だったので振り込みまで約1週間かかりました

審査中は電話のやり取りが何度かあります

私の場合は在籍確認の話は無かったです

もしかしたら書類が揃ってれば在籍確認の電話なしかもしれません

■ 年収 450万

■ 勤続年数と雇用形態 24年 正社員

■ 保険種別 社会保険

■ 免許証有無 あり

■ 現在の借入状況 7件150万

7月に7社目エイワ5万可決、今月日本ファイナンス9.9万可決しました。

ほぼ詰んでますが、まだいけるんだな〜って思いました。

ちょっと後払い使ってしまいましたが、正規もあきらめちゃダメですね・・・

日本ファイナンスは総量規制ぎりぎりまで貸してくれるし激甘審査だよ!

破産から3年で6社あって天井まで30万くらいしかなかったけど20融資出たよ!

契約書類返送後の融資だから1週間位かかるけど、在確もなかったし返済額も最初に自分で決めれるから困ってる人はお勧めだよ!

ちなみにペイディで弁護士介入されてcicブラックだしガード類5社以上申込んで全てNGだったけど、ここは即効で融資してもらったし、かなり優良じゃないかな‼

ちなみに破産後に即貸してくれたのはAZ20万とエクセル100万融資してくれるよ!エクセルは3ヶ月遅れなければ増額電話くるからすぐ上がるよ!

困ってる人は参考にしてみて!

驚きの可決例:こんな状況でも借りられた!

最新の口コミでは、以下のような「普通なら詰んでいる」状況での可決報告が目立ちます。

- 債務整理(任意整理)支払い中:

- 残債が数件ある状態でも、現在の収入と支出のバランスが取れていれば3~10万円程度の可決。

- 他社借入7件:

- 件数が多いと大手は門前払いですが、日本ファイナンスは件数よりも「総量規制(年収の3分の1)に空きがあるか」を重視。

- ブラック歴あり:

- 自己破産から数年、他社では10社以上落ちた人が5万円可決された例。

年収450万、借入7件150万。エイワで5万しか出なかったのに、日本ファイナンスは9.9万可決。正直、もうどこも無理だと思ってたから救われた。

否決例:ここに触れると落とされる!

一方で、どんなに「神」と言われる日本ファイナンスでも、以下のケースは100%否決となります。

- 現在進行形の延滞:

- 他社の返済が今止まっている状態では、どこも貸してくれません。

- 総量規制オーバー:

- 法律の壁は超えられません。年収の1/3を超えている場合は即否決です。

- 書類の不備・嘘:

- 提出書類が非常に多いため、そこで整合性が取れないと「信用できない」と判断されます。

審査の厳しさ:属性は甘いが「対話」はガチ

日本ファイナンスの審査は、機械的なスコアリングではなく「泥臭い電話ヒアリング」です。電話審査では、家族構成から借金の理由まで根掘り葉掘り聞かれます。

ここで誠実に対応できるかどうかが分かれ道となります。「適当に嘘をつけばいい」と考えているなら、審査は通りません。

💡 審査落ちが不安・もっと手軽に申し込みたいなら

日本ファイナンスの「細かいヒアリング」や「大量の書類」がハードルに感じる方は、以下の業者も並行して検討しましょう。

| 【柔軟審査】中小消費者金融 | ||

これらは日本ファイナンス同様に「過去」より「現在」を評価してくれますが、手続きの簡便さでは一歩リードしています。

3. 日本ファイナンスの審査時間・融資スピード

日本ファイナンスは、大手で断られた方でも柔軟に対応してくれる一方で、「スピード感」に関しては現代の消費者金融の中ではかなりスローな部類に入ります。

「申し込めばすぐ借りられる」と勘違いしていると、支払い期限に間に合わないリスクがあるため、正確なスケジュールを把握しておきましょう。

融資までの目安:審査1〜5日、着金まで最短1週間

日本ファイナンスの融資スピードは、申し込み方法によって天国と地獄ほどの差があります。

- 審査結果の連絡: 1〜5営業日

- 融資までの期間(郵送): 7日〜14日程度

- 融資までの期間(来店): 最短即日〜翌営業日

インターネットで全国から申し込む場合、基本的には「郵送契約」となります。書類が自宅に届き、それを返送して先方に届いてから振込…というステップを踏むため、物理的に1週間以上はどうしてもかかってしまいます。

土日祝の対応:完全定休に注意!

日本ファイナンスは土日祝日が定休日です。 金曜日の午後に申し込んだ場合、審査が始まるのは早くても週明けの月曜日。さらにゴールデンウィークや年末年始などの長期休暇もしっかり取るスタイルのため、連休前後の申し込みには細心の注意が必要です。

「週明けに支払いがあるから土日に申し込んでおこう」と思っても、実際に現金が振り込まれるのは再来週…ということも珍しくありません。

連絡が遅い・結果が来ないときは?

まず確認!!!迷惑フォルダの中にメールが来ていませんか?

申し込んだのに連絡が来ないと不安になりますが、まずは「迷惑メールフォルダ」をチェックしましょう。中小消費者金融からのメールは自動で振り分けられてしまうことがよくあります。

日本ファイナンスは、遅くても3営業日以内には何らかの連絡をくれます。もし3営業日を過ぎても音沙汰がない場合は、入力ミスの可能性もあるため、以下の番号へ電話で審査状況を確認してみましょう。

- フリーダイアル: 0120-995-338

- 宇部店(本店): 0836-33-9234

- 周南店(支店): 0834-32-3380

- 下関店(支店): 083-234-3544

- 営業時間: 平日 9:00〜18:00

💡 今すぐ現金が必要な場合のアドバイス

「郵送で1週間も待てない!」「今日中に数万円必要だ」という方は、日本ファイナンスに申し込む前に、WEB完結型の他社を検討するのが賢明な判断です。

2026年現在も最短15分〜30分でのスピード審査に対応。カードレス・郵送物なしで、セブン銀行ATMなどから即座に引き出せる利便性があります。

大手で通らなかった方へ。独自の基準で柔軟に審査いたします。

【最短30分審査】来店不要、スマートフォンのみで手続きが完結します。

※原則在籍確認の電話なし。ただし、審査の過程で勤務先への在籍確認が必要な場合がありますが、事前連絡なしに実施されることはなく、必ず事前にお客様へ確認いたします。

創業当初から振込キャッシングに特化しており、WEB契約後の振込スピードには定評があります。日本ファイナンスと同じく「過去より現在」を重視するブラック対応業者ですが、スピード感は段違いです。

専用のスマホアプリで本人確認から契約まで完結。書類を郵送する手間が一切ないため、最短即日での融資が期待できます。

日本ファイナンスは、これら「スピード系」の業者にすべて落ちてしまった際の「最後の最後に頼るべき場所」と考えておくのが、資金繰りを失敗させないコツです。

日本ファイナンスの審査における最大の特徴、それは他社と比較しても圧倒的に「提出書類が多い」ことです。

4. 提出書類の多さは「信頼の証」

最近の消費者金融は「免許証1枚でOK」という手軽さを売りにしていますが、日本ファイナンスはその真逆を行きます。しかし、この「面倒な手続き」こそが、ブラック層でも融資を受けられる最大の理由なのです。

日本ファイナンスで融資を受けるために、準備すべき書類は多岐にわたります。以下のリストを事前に確認し、漏れがないようにしましょう。

【必須】日本ファイナンスの必要書類チェックリスト

- 顔写真付き身分証明書

- 運転免許証(推奨)、マイナンバーカードなど。

- 健康保険証

- 社会保険証(社保)の方が審査では有利に働く傾向があります。

- 源泉徴収票

- 前年度の年収を確認するために必須です。

- 所得証明書

- 役所やコンビニ(マイナンバーカード利用)で発行。源泉徴収票との整合性を見られます。

- 給与明細書

- 直近2ヶ月分。現在の勤務実態と、最新の月収を確認します。

- 住民票

- 契約時に必須。現住所の確認(居住実態)を厳格に行います。

- 緊急連絡先(1名以上)

- 両親や兄弟など。審査時に電話がいくことは稀ですが、必須項目です。

- 印紙代

- 融資額に応じた収入印紙代(数百円程度)が必要になります。

重要ポイント:なぜ「面倒な書類」が重要なのか?

「なぜこんなに書類が必要なの?」と不満に思う方もいるかもしれません。しかし、これこそが日本ファイナンスの「優しさ」の裏返しでもあります。

大手のスコアリング審査(機械的な自動審査)では、過去に事故があるだけで一瞬で「否決」されます。しかし、日本ファイナンスはこれだけ多くの書類を精査することで、「過去に問題はあったけれど、今はこれだけしっかり働いていて、返済能力がある」という事実を、多角的に証明するチャンスをくれているのです。

つまり、「書類が揃えられる=信用に値する人物」とみなされ、属性が悪くても融資の土俵に乗ることができるのです。

💡 「書類を集める時間がない」という方へ

市役所に行って所得証明や住民票を取る時間がない、あるいは印紙代などの初期費用を抑えたいという方は、以下の業者も検討してみましょう。

セントラル

原則としてWEB契約。書類提出もスマホで撮影してアップロードするだけで完結するため、役所に走る手間を大幅に省けます。

大手で通らなかった方へ。独自の基準で柔軟に審査いたします。

【最短30分審査】来店不要、スマートフォンのみで手続きが完結します。

※原則在籍確認の電話なし。ただし、審査の過程で勤務先への在籍確認が必要な場合がありますが、事前連絡なしに実施されることはなく、必ず事前にお客様へ確認いたします。

アロー

専用アプリを使えば、本人確認書類と年収証明書の提出がスムーズ。郵送の手間がなく、ペーパーレスで契約が進むため、忙しい方に向いています。

日本ファイナンスは「書類でじっくり信頼を築く」スタイル。もし「まずは手軽に、スピーディーに」と考えるなら、これらスマートな契約が可能な他社を優先するのが賢明です。

5. 審査の流れと「電話ヒアリング」の対策

日本ファイナンスの審査は、単なる書類のやり取りでは終わりません。最大の山場は、担当者との直接の対話である「電話ヒアリング」です。

ここでの受け答えが融資可決の成否を分けると言っても過言ではありません。2026年現在の最新の審査フローと、ヒアリング・在籍確認の対策をまとめました。

日本ファイナンスの審査は非常に丁寧です。以下のステップで進みますが、「審査可決まで数回の電話のやり取りがある」ことを覚悟しておきましょう。

申し込みから振込までの7ステップ

- 申し込み: ネット、電話、または来店。

- 仮審査: 申し込み内容とJICC(信用情報)の照会。

- 電話ヒアリング: 本人確認と詳細な状況聴取(重要!)。

- 本審査: ヒアリング内容を含めた最終判断。

- 可決連絡: 審査通過の場合、電話で契約案内。

- 書類郵送・返送: 自宅に届く書類に記入し、必要書類を同封して返送。

- 振込融資: 書類が日本ファイナンスに到着・確認後、指定口座へ振込。

電話ヒアリング:20〜30分の「対話」を乗り切るコツ

仮審査を通過するとかかってくる電話ヒアリングでは、以下のような内容を20〜30分かけてじっくり聞かれます。

- 生活状況: 家族構成、住居費、毎月の固定費。

- 借入理由: なぜ今お金が必要なのか(ギャンブルや浪費はNG)。

- 過去の事故: 債務整理の理由や、現在の返済状況を正直に。

- 返済計画: 毎月いくらなら確実に返せるか。

説教じみたことを言われる場合もありますが、それは「貸しても大丈夫な人か」を慎重に見極めている証拠です。不機嫌にならず、「誠実・正直・謙虚」な態度を貫いてください。ここで嘘をつくと、書類との矛盾を指摘され即否決となります。

在籍確認の実態:電話?それとも書類?

日本ファイナンスの在籍確認は、原則として「勤務先への電話」で行われます。

- 電話の場合: 個人名でかかってくるため、消費者金融とはバレにくい配慮がされます。

- 書類代替の場合: 社会保険証や直近の給与明細を提出することで、電話連絡を免除(または省略)してもらえるケースも報告されています。

ただし、基本的には「電話はあるもの」と考えて準備しておくのが無難です。もしどうしても電話を避けてほしい事情があるなら、ヒアリングの段階で相談してみましょう。

💡 電話や在籍確認を「もっとスマートに」済ませたいなら

「20分も電話で話すのは苦痛」「職場への電話を1%でも避けたい」という方は、以下の業者の方がストレスなく契約できるかもしれません。

いつも

2026年現在、公式サイトで「原則、電話による在籍確認なし」を明言しています。申し込みの99%が電話連絡なし(※審査状況による)で完了するため、プライバシーを最優先したい方に最適です。

セントラル

大手並みの自動審査システムを導入しており、ヒアリングも事務的でスムーズ。自動契約機(セントラルくん)を使えば、その場でカード発行まで進めます。

大手で通らなかった方へ。独自の基準で柔軟に審査いたします。

【最短30分審査】来店不要、スマートフォンのみで手続きが完結します。

※原則在籍確認の電話なし。ただし、審査の過程で勤務先への在籍確認が必要な場合がありますが、事前連絡なしに実施されることはなく、必ず事前にお客様へ確認いたします。

アロー

アプリ完結型のため、電話でのやり取りを最小限に抑えたい世代に支持されています。

日本ファイナンスは「じっくり話して信頼を築く」アナログな良さがありますが、手軽さを求めるならこれら「デジタル対応」の業者に軍配が上がります。

6. 自宅への郵送物と家族バレのリスク

借金を考えている方にとって、最も避けたいのが「家族にバレること」ではないでしょうか。日本ファイナンスを利用する場合、この点には細心の注意が必要です。

2026年現在、多くの業者が「郵送物なし」を打ち出していますが、日本ファイナンスは独自のルールを貫いています。

日本ファイナンスを利用する上で、避けて通れないのが「自宅への郵送物」です。

自宅郵送は必須:契約方法を問わず必ず届く

日本ファイナンスの最大の特徴(かつ注意点)は、契約方法に関わらず、必ず一度は自宅に郵便物が届くという点です。

- 郵送契約の場合: 契約書類一式が自宅に届きます。

- 来店契約の場合: 店頭で契約を済ませても、後日「住所確認」の名目でハガキや封書が自宅に届きます。

これは、申込者が申告した住所に本当に居住しているかを確認するプロセスであり、日本ファイナンスにとっては重要な審査の一環です。そのため、「局留め」や「勤務先への郵送」には一切対応してくれません。

家族バレを防ぐための対策

郵便物の差出人名は個人名や社名を伏せるなどの配慮は期待できますが、家族が勝手に開封してしまったり、不審に思われたりするリスクはゼロではありません。

もし日本ファイナンスを利用するなら、「車のローンの書類が届く」「保険の案内が来る」といった言い訳を事前に考えておく必要があるでしょう。

💡 100%「郵送物なし」で家族に内緒にしたいなら

「家族が郵便物をチェックするので、絶対に自宅に届けてほしくない」という方は、日本ファイナンスではなく、カードレス・WEB完結型の業者を選ぶのが正解です。

いつも

2026年最新のサービスでは、スマホ完結の「カードレス契約」により、自宅への郵送物を一切なしにすることが可能です。メールとアプリだけで手続きが終わるため、家族バレのリスクを最小限に抑えられます。

セントラル

全国にある自動契約機「セントラルくん」を利用すれば、その場で契約書とカードを受け取れるため、自宅への郵送物をカットできます。大手並みの利便性を求めるなら第一候補です。

大手で通らなかった方へ。独自の基準で柔軟に審査いたします。

【最短30分審査】来店不要、スマートフォンのみで手続きが完結します。

※原則在籍確認の電話なし。ただし、審査の過程で勤務先への在籍確認が必要な場合がありますが、事前連絡なしに実施されることはなく、必ず事前にお客様へ確認いたします。

アロー

専用アプリでの契約に特化しており、原則として郵送物が発生しません。スマホ一つで完結させたい方に支持されています。

日本ファイナンスは「居住実態」を現物の郵便で確認するアナログな信頼関係を重視します。一方で、「いつも」や「セントラル」は最新の認証技術でプライバシーを守ってくれます。自分の環境に合った方を選びましょう。

7. 融資後の追加借入・増額・おまとめ

日本ファイナンスから無事に融資を受けられた後、気になるのが「追加で借りたいとき」や「枠を増やしたいとき」の対応です。

2026年現在の口コミを分析すると、日本ファイナンスは初回融資こそ柔軟ですが、その後の「追加(枠内借入)」や「増枠」に関しては非常に慎重な姿勢を崩していません。

追加融資(枠内借入)の壁:最低6回の返済実績

日本ファイナンスでは、契約時に設定された「極度額(利用限度額)」に空きがあっても、すぐに自由に引き出せるわけではありません。

- 6回以上の返済実績

- 追加の借入を申し込むには、最低でも半年間(6回)の滞りない返済実績が必要です。

- 都度の審査

- 追加借入のたびにJICCで信用情報を照会されます。他社での延滞が発生していたり、借入件数がさらに増えていたりすると、枠があっても断られるケースが多々あります。

「一度通ればいつでも出金できる」という大手のような利便性は期待せず、計画的に利用しましょう。

増額審査:期待しすぎは禁物

「限度額そのものを増やしたい」という増額審査についても、日本ファイナンスはかなり厳しい部類です。

- 収入証明書の再提出

- 直近の給与明細や源泉徴収票の提出を再度求められます。

- 返済能力の再評価

- 1年以上の継続的な利用と、他社借入の減少など、明確な属性の改善が見られない限り、増額可決は難しいのが現実です。

おまとめローンの可能性:業者からの提案は「激アツ」

日本ファイナンスの特筆すべき点は、多重債務者に対して「おまとめローン」の提案をすることがある点です。

「今の他社数件をうちで一本化しませんか?」と日本ファイナンス側から提案があった場合、それはあなたの返済誠実さが認められた証拠。金利負担を減らし、完済へ向けた大きな一歩となるため、提案があれば前向きに検討すべき「激アツ」な展開と言えます。逆に、利用者側から強引にお願いしても、なかなか通らないのが実情です。

💡 柔軟な追加融資や「枠」の使い勝手を求めるなら

「返済した分はすぐにでも借りたい」「もっとスムーズに追加融資を受けたい」という方は、以下の業者がストレスなく利用できます。

いつも

2026年現在も「枠内融資」のスピードに定評があります。返済実績を積めば、スマホ操作一つで追加振込を受けられる利便性は、中小業者の中でもトップクラスです。

セントラル

全国にあるセブン銀行ATMで、自分の口座のように24時間出し入れが可能。いちいち電話で追加融資をお願いする手間がありません。

大手で通らなかった方へ。独自の基準で柔軟に審査いたします。

【最短30分審査】来店不要、スマートフォンのみで手続きが完結します。

※原則在籍確認の電話なし。ただし、審査の過程で勤務先への在籍確認が必要な場合がありますが、事前連絡なしに実施されることはなく、必ず事前にお客様へ確認いたします。

アロー

会員専用アプリから追加融資の申請が完結。書類の再提出などの手間も最小限に抑えられており、急な入り用の際に頼りになります。

日本ファイナンスは「一度借りたらまずは半年、じっくり返済に専念する」というストイックな付き合い方が求められる業者です。

8. 返済に関する注意点

日本ファイナンスは「借りやすさ」で定評がありますが、その反面、返済に関しては非常にシビアな側面を持っています。2026年現在、中小消費者金融の債権回収スピードは以前よりも早まっており、「借りた後のルール」を正しく理解しておくことが、あなたの生活を守ることに直結します。

返済方式:元利均等返済(リボ払い相当)の仕組み

日本ファイナンスの返済は、多くの場合「元利均等返済方式」が採用されます。これは、毎月一定の金額(元金+利息)を支払っていく方式です。

- 月々の負担

- 例えば10万円を借りた場合、月々数千円〜1万円程度の返済で済むため、一見すると家計への負担は軽く感じられます。

- 利息の罠

- 月々の返済額を低く設定しすぎると、支払額の多くが利息に充てられ、元金がなかなか減りません。

- 返済のコツ

- 「余裕がある月は多めに返す(随時返済)」ことが完済への近道です。日本ファイナンスと長く付き合うなら、借りっぱなしにせず、少しずつでも元金を削る意識を持ちましょう。

遅延のリスク:中小業者の差し押さえは「迅速」

ここが最も重要なポイントです。大手(アコムやアイフルなど)は、返済が遅れてもまずは丁寧な電話やメールでの督促から始まります。しかし、日本ファイナンスは、返済が滞った際の法的措置(差し押さえ)への移行が非常に早いのが特徴です。

- 給料の差し押さえ

- 返済が1〜2ヶ月放置されると、裁判所を通じて勤務先の給料を差し押さえられるリスクがあります。こうなると、借金が会社に100%バレてしまいます。

- 遅延損害金

- 年率20.0%以内の遅延損害金が発生し、借金が雪だるま式に増えていきます。

支払いが遅れる際の対応

どうしても返済が間に合わない場合は、「黙って遅れる」のが最悪の選択です。

- 事前に電話する

- 返済日より前に「今月は◯日なら払える」と自分から連絡を入れましょう。

- 誠実な対話

- 日本ファイナンスは「対話」を重視する業者です。正直に事情を話し、相談に乗ってもらう姿勢を見せれば、強硬な手段を待ってもらえる可能性があります。

日本ファイナンスは「最後の砦」だからこそ、一度でも信用を失うと次がありません。返済計画に不安があるなら、まずは利便性の高いこれら他社での借入・返済を検討してみるのも一つの手です。

9. まとめ:日本ファイナンスを選ぶべき人と、他社を選ぶべき人

日本ファイナンスの審査内容から、他社との決定的な違いまでを網羅してきました。最後に、あなたが今どの業者に申し込むべきか、最終的な判断基準をまとめます。

日本ファイナンスは、決して万能な業者ではありません。しかし、特定の状況下にある人にとっては、これ以上ないほど頼もしいパートナーになります。

日本ファイナンスを選ぶべき人(推奨)

以下に当てはまる方は、日本ファイナンスが「最高の選択肢」となります。

- 他社借入が5件〜7件と多く、大手や中堅(セントラル等)で断られた方

- 現在、任意整理の支払い中だが、どうしても急な出費が必要な方

- 過去の事故歴(自己破産など)があり、機械的な審査では100%落ちる方

- 融資まで1〜2週間かかっても構わないので、着実に「枠」を確保したい方

日本ファイナンスは、あなたの「過去」ではなく「現在」と「誠実さ」を見てくれます。多くの書類と長いヒアリングは、その信頼を築くための儀式と言えるでしょう。

他社(セントラル・いつも等)を選ぶべき人

一方で、以下のような利便性やスピードを求める方は、日本ファイナンスの前に他社を検討すべきです。

| 【柔軟審査】中小消費者金融 | ||

最終的なアドバイス

借金問題で本当に行き詰まっている時、日本ファイナンスはあなたの声を最後まで聞いてくれる「最後の砦」です。しかし、その砦を崩さないためにも、まずは自分の状況(緊急性・秘匿性・利便性)に合った業者から順に当たっていくのが、賢い資金繰りの鉄則です。

もし日本ファイナンスに申し込むなら、「嘘をつかないこと」「書類を完璧に揃えること」「誠実に話すこと」。この3点を守れば、道は開けるはずです。

※ご注意

現在進行形で他社を「延滞中」の場合や、年収の1/3を超える「総量規制オーバー」の場合は、日本ファイナンスであっても審査通過は不可能です。その場合は無理な借り入れをせず、法テラスなどの専門家へ相談し、生活の再建を優先してください。