「ブラックでもお金を貸してくれる金融会社があるらしい」って話、聞いたことありますか?

この言葉だけ聞くと、「あぁ、それって闇金でしょ?」って思う人が多いんですよね。

でも、実はちゃんと金融庁に登録されてる「正規の消費者金融」の中にも、過去に自己破産や債務整理をした人でも融資してくれる会社は存在します。

その代表格がアルコシステムです。

| アルコシステム審査の特徴・メリット | |

|---|---|

| 在籍確認 | 原則、在籍確認の電話なし(独自調査) ※審査状況に応じて勤務先への電話による在籍確認の可能性あり |

| 郵便物 | ・契約時の郵便物なし ・利用明細書の郵送もなし |

| 融資までにかかる平均的な期間 | 即日〜3日(独自調査) |

| 提出書類 | ・本人確認書類(運転免許証など) ・健康保険証(国保OK) ・年収がわかる書類(源泉徴収票など) ・月収がわかる書類(給与明細書など) |

| 初回融資額 | 5~20万円で融資可決が多い(独自調査) |

| 追加融資 | 公式サイトまたは電話で申し込み後、振込 |

| 増額・増枠 | 3回返済後、要審査(独自調査) |

| おまとめ 借り換え | なし ※利用実績を重ねるとおまとめの提案あり(独自調査) |

| 土日祝日の対応 | 初回借入審査、追加借入ともに翌営業日に対応 |

| 電話ヒアリング | 10分程度の電話ヒアリングあり(独自調査) |

| 他社借入件数の目安 | 5件以内(独自調査) |

アルコシステムは、兵庫県姫路市に本社がある中小の消費者金融です。

「中小消費者金融=怪しい」って思われがちですけど、アルコシステムは創業30年以上で、金融庁にもきちんと登録済み。

つまり、法律に則って営業しているちゃんとした金融会社なんですね。

この記事では、そんなアルコシステムを実際に利用した100人以上の口コミをもとに、「どんな会社なのか」「本当に安全なのか」「ブラックでもなぜ借りられるのか」まで、細かい部分までわかりやすく解説していきます。

さらに、「絶対に避けたい闇金の見分け方」や、「審査に通るためのコツ」、「借りた後に後悔しない返済プランの立て方」まで、やさしく解説しますので、最後までぜひ読んでみてください。

- アルコシステムの特徴と基本情報

- ブラックでも本当に借りられる理由

- 口コミから見えたメリット・デメリット

- 審査に通るコツと、落ちる人の特徴

- 返済トラブルを防ぐための具体策

- 過去に自己破産・債務整理歴がある人

- 大手消費者金融で審査落ちした人

- 闇金には絶対手を出したくない人

- 安心できる正規の業者から借りたい人

- 失敗しない返済計画を立てたい人

本記事で紹介している口コミ評価は、過去1年間に収集した100件以上の最新口コミをもとに集計・分析したものです。口コミの収集・分析にあたっては、大手消費者金融比較サイト10サイト、消費者金融特化型口コミ投稿サイト5サイト、X(旧Twitter)・InstagramなどSNS上の口コミ50件以上を横断的に調査。さらに、当サイトが独自に実施したアルコシステム利用者向けアンケート(2024年実施・有効回答32件)の結果も反映しています。信頼性・客観性を重視し、PR目的のやらせ口コミや過度に感情的な投稿は除外した上で、実際に利用した人のリアルな体験談に基づき、最新の口コミ評価として掲載しています。

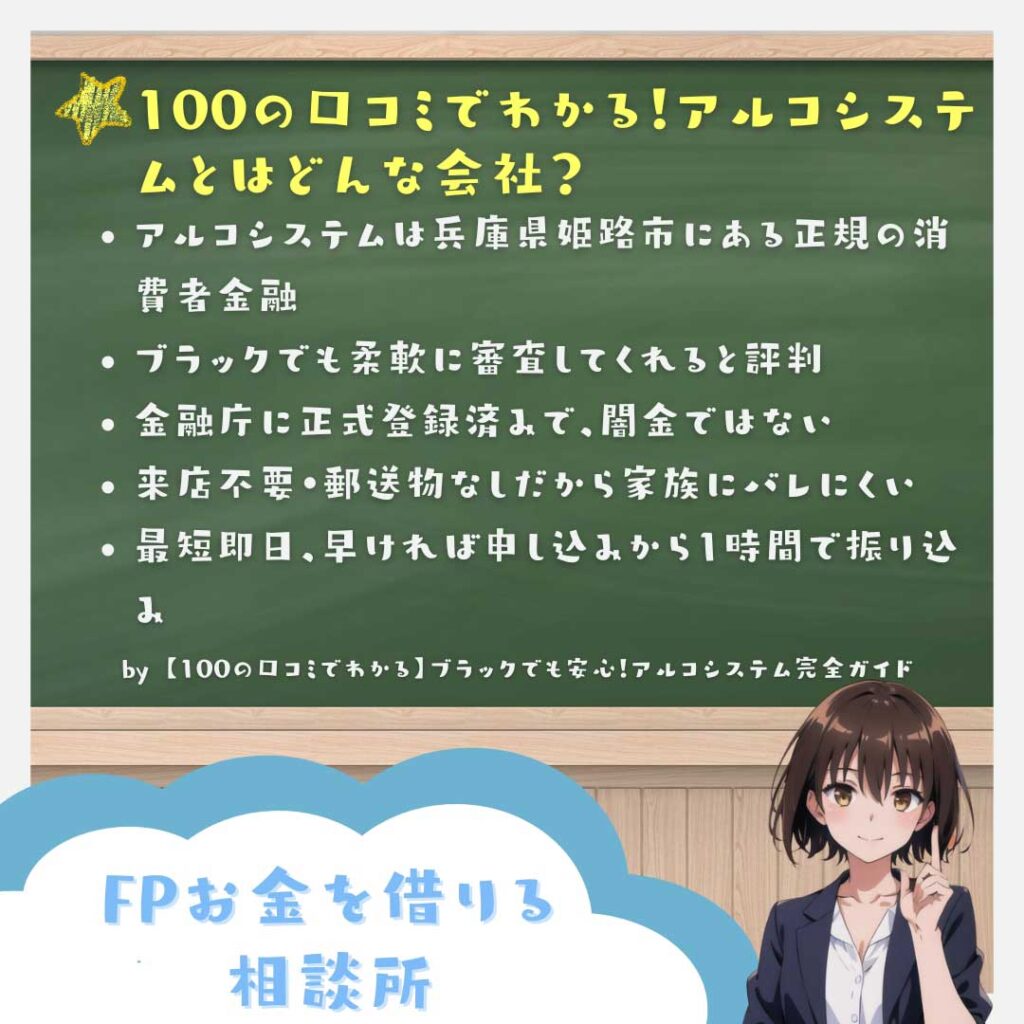

100の口コミでわかる!アルコシステムとはどんな会社?

「アルコシステムって初めて聞いた」という人も多いかもしれません。

正直、テレビCMもやってないし、駅前に大きな看板があるわけでもありません。

だからこそ、「どこの会社?大丈夫?」と不安になるのは当然です。

でも大丈夫です。

アルコシステムは金融庁に正式登録されている、れっきとした正規の消費者金融です。

実際に、100人以上が利用した口コミを集めた結果、次のような事実がわかりました。

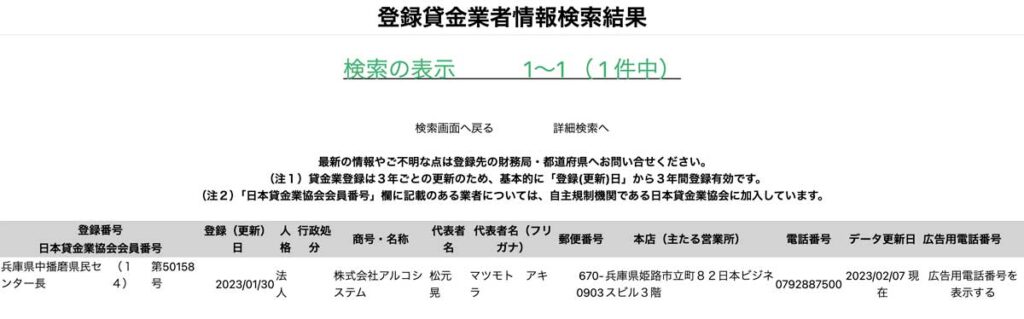

アルコシステムの基本情報まとめ

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社アルコシステム |

| 所在地 | 兵庫県姫路市立町82日本ビジネスビル3階 |

| 創業 | 昭和63年(1988年) |

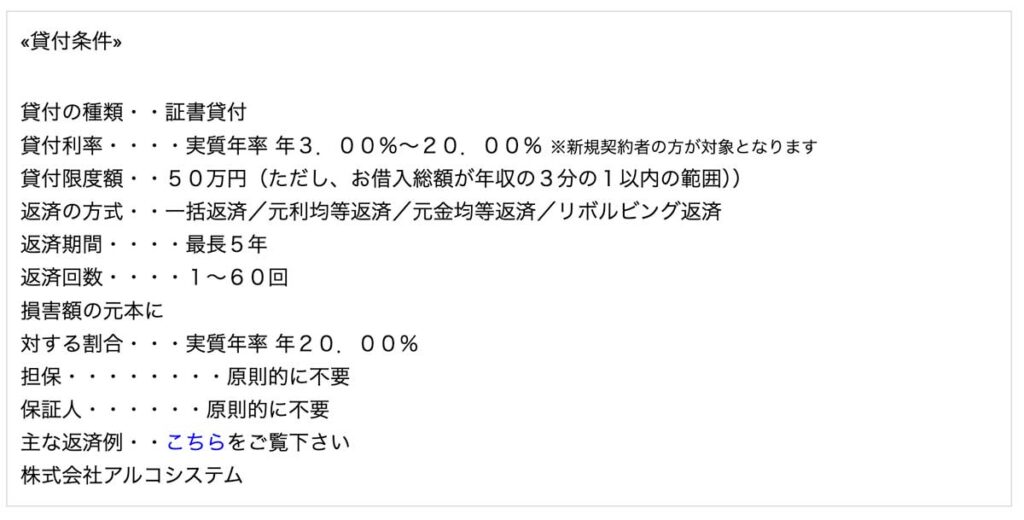

| 貸金業登録番号 | 兵庫県中播磨県民センター長(14)第50158号 |

| 金利 | 年3.0%~20.0% |

| 限度額 | 最大50万円 |

| 審査時間 | 最短10分 |

| 返済期間 | 最長5年(60回払い) |

| 必要書類 | 身分証明書・健康保険証・収入証明書など |

| 公式サイト | https://www.alcosystem.co.jp/ |

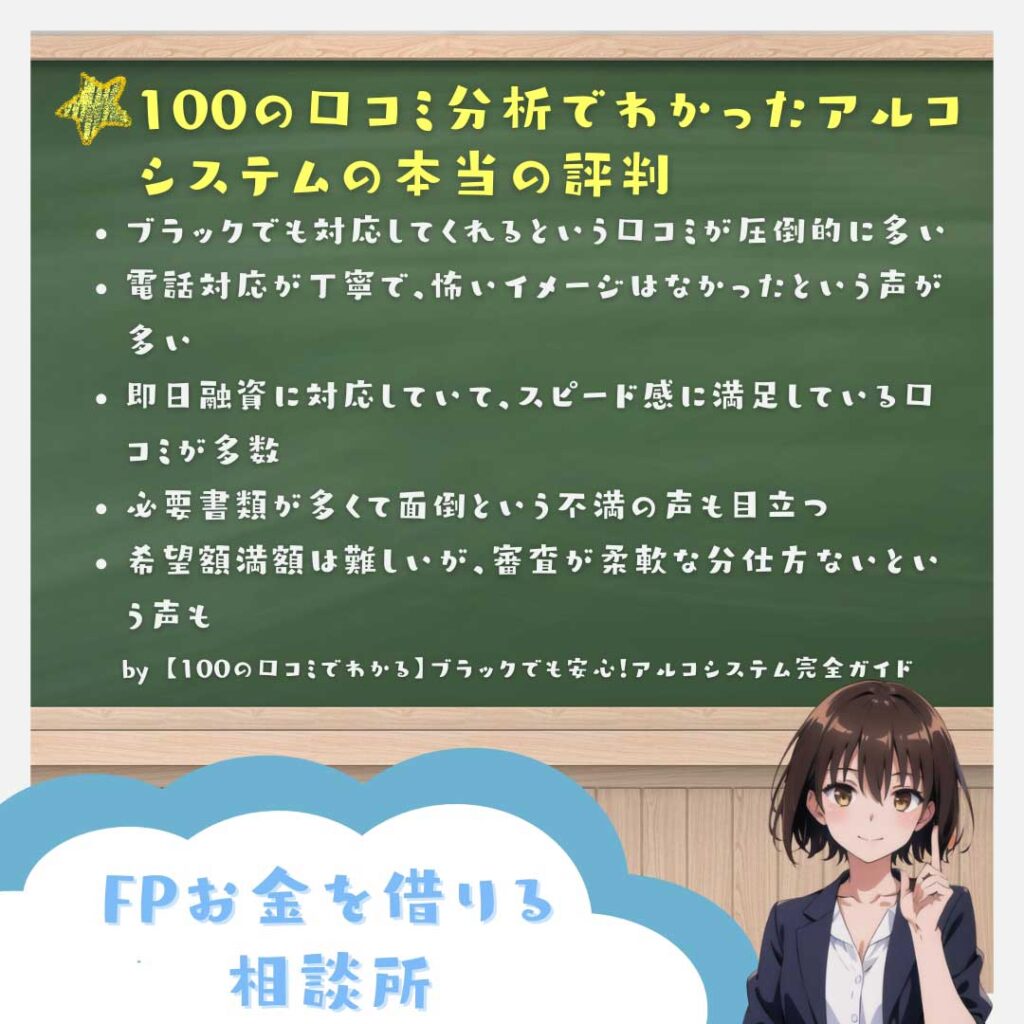

口コミでわかったアルコシステムの特徴

口コミを分析すると、実際に申し込んだ人たちの生の声から、アルコシステムならではの特徴が見えてきました。公式サイトや一般的な口コミサイトでは伝わりきらない、リアルな体験談から浮かび上がってきたポイントをまとめると、次のようになります。

良い口コミで目立ったポイント

- ブラックでも本当に借りられた

- 即日融資が本当に早い(最短1時間)

- 電話対応が丁寧で安心

- 来店不要&郵送物なしで家族バレなし

- 大手が全滅でもチャンスあり

ブラックでも本当に借りられた

まず多かったのが、「ブラックでも親身に対応してくれて借りられた」という声です。

過去に自己破産や債務整理をしてしまった人にとって、金融業者への申し込みは非常に勇気がいるものです。

そんな中で「審査の担当者がしっかり話を聞いてくれた」「頭ごなしに否定されることなく、今の状況を丁寧に確認してくれた」という口コミが多く、精神的な安心感を得られた人が多かったことがわかります。

即日融資が本当に早い(最短1時間)

さらに、「即日融資が本当に早い」という点も評価されています。

申し込みからたった1時間ほどで振り込みまで完了したという事例も珍しくなく、他社では数日かかったという経験がある人ほど、「このスピード感はありがたい」と感じるようです。

特に、急な支払いが必要な人や、給料日前で生活費が足りないようなケースでは、このスピード感が非常に心強いと好評でした。

電話対応が丁寧で安心

対応面では、「電話対応が丁寧で安心できた」という声も目立ちます。

ブラックだから冷たく扱われるんじゃないか…と不安に思っていた人ほど、「丁寧に説明してくれた」「質問にもちゃんと答えてくれた」と驚きと安心を感じたという口コミが多く見られました。

こうした人間味のある対応も、アルコシステムが長年選ばれている理由の一つと言えます。

来店不要&郵送物なしで家族バレなし

また、意外と重要なのが「郵送物がないから家族にバレずに借りられた」というポイントです。

特に家族と同居している人にとって、消費者金融からの封筒が届くのは何よりも避けたい事態です。

その点、アルコシステムはネット完結で契約書類のやりとりもすべてデジタルで済むため、プライバシーを守りながら借りられると喜ばれています。

大手が全滅でもチャンスあり

そして「大手では断られたけど、ここだけ通った」という口コミも多数ありました。

プロミスやアコムなどの大手消費者金融に申し込んでダメだった人が、「最後の望み」としてアルコシステムに申し込んだら通った、というケースが目立ちます。

いわゆる「他社全滅でもアルコは通る」という評判が広がっているのも納得です。

悪い口コミで目立ったポイント

- 提出書類が多くて面倒

- 希望額の満額は出にくい

- 在籍確認は原則なしだが、条件によっては実施

一方で、悪い口コミにも目を通すと、いくつかのデメリットも浮き彫りになりました。

提出書類が多くて面倒

まず多かったのが、「提出書類が大手と比べると多くて面倒だった」という声です。

大手消費者金融なら身分証と健康保険証くらいで済むケースが多いですが、アルコシステムでは収入証明や追加の書類提出を求められることも珍しくありません。

「必要な書類が多くて準備が大変だった」という声が一定数見られるのは事実です。ただ、その分「しっかり審査してくれるから安心」とポジティブに捉えている人もいました。

希望額の満額は出にくい

また、「希望額の満額はなかなか出にくい」という声もよく見られます。

口コミでは、「30万円希望したけど、審査結果は10万円だった」「最初から満額は無理だったけど、返済実績を積めば増額してくれると言われた」といった内容が多く、ブラック向けだからこその慎重な融資というスタンスが伺えます。

特に初回は少額からスタートになることが多いので、「いきなり50万円借りたい!」という人には不向きかもしれません。

在籍確認は原則なしだが、条件によっては実施

最後に、「在籍確認は原則なしだが、条件によっては実施」という点も重要です。

以前は「在籍確認あり」と認識している口コミもありましたが、現在は原則として在籍確認の電話は行わない方針に変わっています。

これは、勤務先に電話がかかると困るという声が多かったため、柔軟に対応するようになった結果です。

もちろん、場合によっては「どうしても必要な確認」として電話がかかることもゼロではありませんが、「事前に相談すれば電話なしで対応してくれた」という声も増えてきています。

このように利用者目線でサービス改善をしているのも、アルコシステムの特徴です。

以上のように、アルコシステムはメリットもあればデメリットもある消費者金融です。

ただ、「対応が親切」「ブラックでもチャンスあり」という点で、多くの利用者にとって最後の味方となっているのは間違いありません。

良い点も悪い点もきちんと理解した上で、自分の状況に合うかどうかを見極めることが大切です。

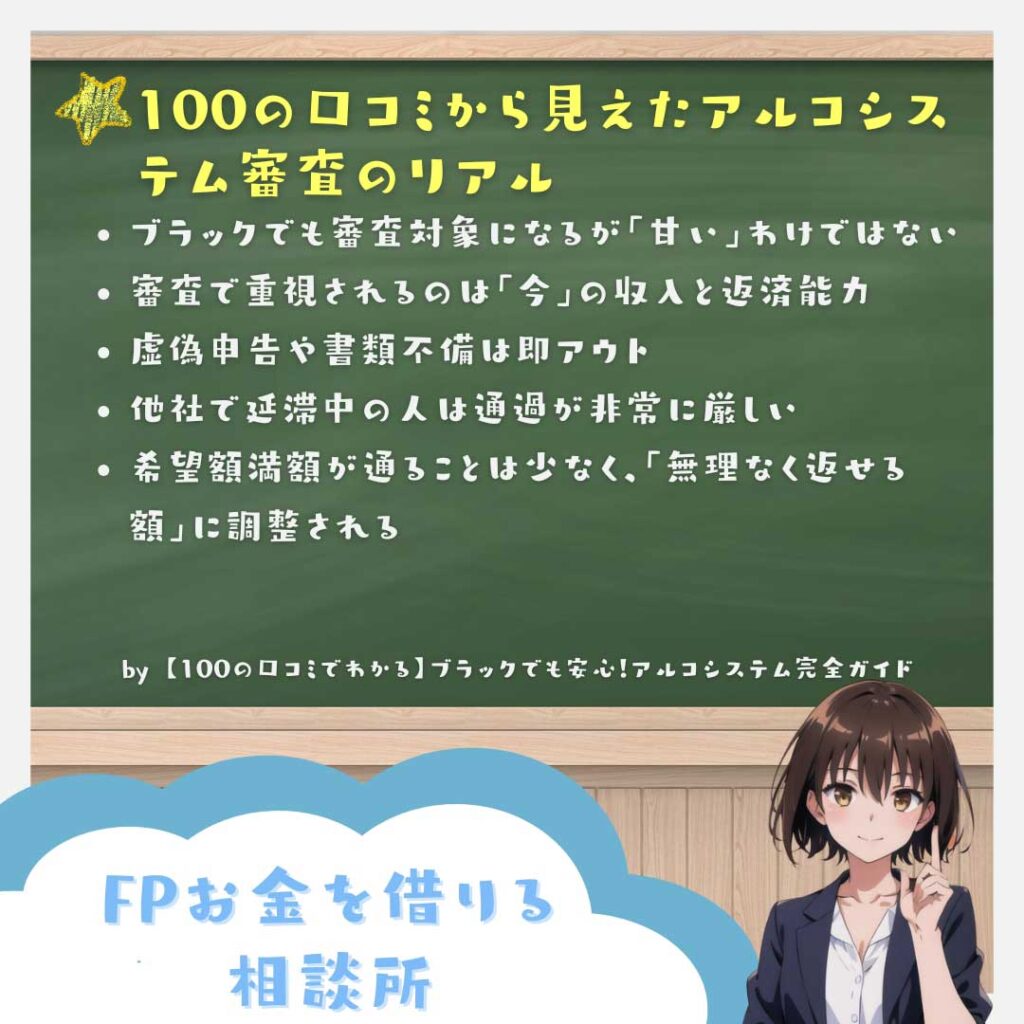

ブラックでも借りられる理由

アルコシステムが「ブラックでもOK」と言われる最大の理由は、その審査基準の柔軟さにあります。

- 過去に自己破産や任意整理をしていても申し込み可能

- パート・アルバイト・自営業者でも対象

- 他社からの借入があっても年収の3分の1以内なら審査対象

過去に自己破産や任意整理をしていても申し込み可能

大手消費者金融や銀行カードローンでは、過去に金融事故を起こした「ブラックリスト入り」の人は、申し込み段階で自動的に門前払いされることが珍しくありません。

信用情報に「事故歴」が記録されていると、「返済能力が低い」と判断されてしまうため、どんなに現在の状況が改善していてもチャンスすら与えられないのが普通です。

その点、アルコシステムは過去の信用情報だけで判断せず、「今現在きちんと収入があるか」「本当に返済していけるか」を一人ひとりの事情を踏まえて審査するというスタンスを貫いています。

口コミでも、「自己破産して1年経だけど通った」「任意整理したけどちゃんと説明したら融資OKになった」といった声が多数あり、過去よりも現在を重視する柔軟な対応が評判です。

パート・アルバイト・自営業者でも対象

さらに、アルコシステムは職業や雇用形態にも寛容です。

正社員だけでなく、パートやアルバイト、個人事業主や自営業者でも申し込めます。

他社だと「収入が不安定だから」と理由をつけて断られることも多いのですが、アルコシステムの場合は、「安定した収入があるならOK」という現実的な審査を行っています。

水商売や夜職の人でも、定期的な収入が証明できれば審査対象になるので、門戸は広めです。

他社からの借入があっても年収の3分の1以内なら審査対象

さらに重要なのが、他社借入があっても審査対象になるという点です。

総量規制の範囲内(年収の3分の1以内)であれば、他社にいくつか借り入れがあっても即アウトにはならず、状況に応じて柔軟に判断してくれます。

「消費者金融は2社まで」などといった、一律での足切り基準は設けられていません。

あくまで「今返済できる範囲内か」というリアルな返済能力を見極めてくれるので、「すでに他で50万円借りているけど、あと10万円どうしても必要」というケースでも、きちんと説明すれば前向きに検討してくれる可能性が十分あります。

アルコシステムは最後の砦

実際の口コミを見ても、「他社4社に落ちたけど、アルコシステムだけは通った」「正直もうどこも通らないと思ってたのに、最後の希望が叶った」といった体験談が目立ちます。

このことからも、「ブラックでも最後に頼れる会社」として、最後の砦と呼ばれることもあるほど、ブラック層からの信頼は厚いです。

もちろん、誰でも無条件で借りられるわけではありませんが、「過去に失敗したから」という理由だけでバッサリ切るのではなく、今を見て判断してくれる金融会社は、ブラックにとって本当に貴重な存在です。

アルコシステムの「柔軟審査」がここまで評価されている理由は、単なる甘さではなく、生活に困っている人の現実に寄り添う姿勢にあると言えます。

アルコシステムは怪しい?闇金じゃないの?

「ブラックでも借りられる」と聞くと、多くの人が真っ先に頭に浮かべるのが、「それって闇金なんじゃないの?」という不安です。

特に、これまで大手の消費者金融や銀行カードローンしか知らなかった人ほど、「ブラックOK」「即日融資」という言葉に敏感に反応してしまう傾向があります。

これはある意味仕方のないことで、「ブラックでもOK」をウリにしている闇金業者がSNSやLINEで勧誘してくるケースが後を絶たないからです。

ですが、アルコシステムはそのような闇金業者とはまったく別物です。

アルコシステムは正規の貸金業者

きちんと金融庁に登録されている、れっきとした正規の消費者金融です。金融庁の公式データベースでも、アルコシステムの会社名や貸金業登録番号を確認することができます。

これだけでも、闇金と呼ばれる違法業者とはまったく立場が違うことがわかります。

アルコシステムの金利は法律の範囲内

さらに、アルコシステムの金利も、貸金業法で定められた範囲内にしっかり収まっています。

上限金利は20.0%ですが、これを超えるような暴利をふっかけることは絶対にありません。

口コミにも「契約時に説明された金利そのままだった」「あとから意味不明な手数料を取られることもなかった」という声が多く、金利や手数料に関しては透明性が非常に高い会社であることがわかります。

もし返済が遅れても適法で安全安心なアルコシステムの対応

また、アルコシステムには「強引な取り立て」や「恫喝まがいの催促電話」なども一切ありません。

口コミを見ても、「返済が遅れた時もまずは丁寧に事情を聞いてくれた」「延滞したけどいきなり会社や家族に連絡されることはなかった」という声があり、利用者に対する姿勢も非常に誠実であることが伺えます。

これは、金融庁の監督下で営業している正規業者だからこそできる対応です。

実際、アルコシステムを利用した人の多くが、「最初はめちゃくちゃ不安だったけど、担当者の対応が親切でほっとした」「正直、闇金だったらどうしようと思ってたけど、ちゃんとした会社で安心した」という口コミを残しています。

ブラックだからといって、違法業者に頼らなくても正規ルートでお金を借りる道があることを、アルコシステムは教えてくれます。

もちろん、ブラックでも借りられるという条件が悪徳業者に狙われやすいのも事実です。

だからこそ、「本当に正規業者なのか?」を見極める目は必要です。

このあと詳しく解説する「怪しい業者と正規業者の見分け方」を参考にして、絶対に闇金には近づかないようにしてください。

アルコシステムのように、正規で安心して借りられる選択肢があることを知っておけば、無駄なトラブルに巻き込まれるリスクは確実に減らせます。

100の口コミ分析でわかったアルコシステムの本当の評判

金融会社って、公式サイトには「簡単審査」「即日融資OK!」なんて良いことばっかり書いてますよね。

でも実際に申し込んだ人のリアルな声って、なかなか見つけにくい。

そこで今回は、アルコシステムを実際に利用した100人以上の口コミを徹底分析して、本当の評判をまとめました。

「ここだけの話、どうなの?」っていう部分も、ぶっちゃけ全部お伝えします。良いところも悪いところも包み隠さず紹介するので、ぜひ参考にしてください。

良い口コミTOP5

1. ブラックでも本当に借りられた!

- 「自己破産して3年だけど、10万円借りられた」(40代男性)

- 「債務整理後でもちゃんと事情を聞いてくれて助かった」(30代女性)

- 「他社4社連続で落ちたけど、アルコシステムだけ通った」(50代男性)

アルコシステムの口コミを見て、最も目についたのがこの「ブラックでも本当に借りられた!」という声です。

普通、過去に自己破産や債務整理をしてしまうと、「もうどこにも貸してくれるところなんてない」と諦めてしまう人がほとんどです。

実際、大手の消費者金融や銀行カードローンは、信用情報に傷がある人に対してはかなり厳しい審査をしますから、「申し込んでも秒で落ちた」という話も珍しくありません。

そんな中、アルコシステムは「ブラックOK」という言葉に偽りなしで、実際に借りられたという口コミが数多く寄せられています。「自己破産して1年だけど、10万円借りられた」「債務整理後でも電話でしっかり事情を聞いてくれて助かった」という声からもわかる通り、過去に何があったかよりも、今きちんと返済できる状況かを重視して審査していることが伝わってきます。

特に印象的なのは、「他社4社連続で落ちたけど、アルコだけ通った!」という口コミです。まさに「ブラックの最後の砦」と呼ばれる理由が、このエピソードに凝縮されています。

他社が機械的に過去の履歴だけ見てバッサリ切るのに対し、アルコシステムは一人ひとりの状況を見ながら判断するという柔軟な審査をしているからこそ、多くのブラック経験者に選ばれているわけです。

2. 本当に即日融資された

- 「朝申し込んで昼には振り込み完了してた!」(30代男性)

- 「スマホで書類を送ったら、すぐ審査が進んで驚いた」(40代女性)

- 「スピード感は中小消費者金融の中でもトップクラス」(30代男性)

「即日融資」といっても、業者によっては「審査は即日だけど、振り込みは翌日」「条件次第で即日になるかも」といった感じで、実際には即日にならないケースも少なくありません。

でも、アルコシステムの場合は「朝申し込んでお昼には振り込み完了」という実例が普通にあります。これは単なる宣伝文句ではなく、実際に口コミとして多く寄せられているリアルな実績です。

特に評価が高いのが、「スマホから申し込んで、必要書類を写真で送るだけでOKだった」という手軽さです。

面倒な書類郵送や、わざわざFAX送信する必要もなく、スマホカメラでサクッと撮影して送れば完了。ここまでスムーズに即日対応してくれる中小消費者金融は、なかなかありません。

口コミの中には、「このスピード感は大手より早いかも」という声まであります。

特に急な出費が重なって「今日中にどうしてもお金が必要」という人にとって、このスピード対応は何よりの安心材料になるはずです。

3. 電話対応が丁寧で安心

- 「親切に審査のポイントを教えてくれた」(30代男性)

- 「無理な金額を勧められることもなく、安心して話せた」(40代女性)

ブラックでも借りられると言われると、「どうせ上から目線で冷たくされるんだろうな」と思いがちです。ところが、実際に申し込んだ人たちの口コミでは、「最初は怖かったけど、電話対応が親切で安心した」という声が非常に多いんです。

特に初めて申し込む人にとって、消費者金融からの電話って緊張するものですよね。でもアルコシステムの担当者は、最初の電話から優しく丁寧に話してくれるので、「電話して逆に安心した」という口コミが目立ちます。

さらに、「審査のポイントもちゃんと教えてくれた」という口コミも多く、単に事務的に処理するのではなく、「どうすれば通りやすくなるか」「今の状況で何を気をつけるべきか」を、きちんとアドバイスしてくれることが好評です。

また、「無理な金額を勧められることもなく、借りすぎないようにアドバイスしてくれた」という口コミもありました。

このあたりの対応は、「ブラックでもOK」と言いながら無理に貸し付けて後からトラブルになるような悪徳業者とはまったく違う、アルコシステムならではの誠実な姿勢と言えるでしょう。

4. 来店不要&郵送物&原則、在籍確認の電話なしでバレない

- 「WEB完結で助かった」(50代男性)

- 「郵送物もなく、家族にバレる心配ゼロで安心」(30代女性)

お金を借りる時に、意外と気になるのが「家族や職場にバレないか」という点です。

特に同居している家族がいる人にとって、消費者金融から封筒が届くのは避けたいところですよね。

アルコシステムの場合、来店不要&郵送物なし&原則、在籍確認の電話なしで契約まで完結するので、この心配はありません。

実際の口コミでも、「WEB完結で助かった」「郵送物がないから家族にバレずに済んだ」「在籍確認の電話なしだったから職場でバレずに助かった」という声が非常に多く、特に主婦や家族に内緒で申し込みたい人からの評価が高いです。

最近は郵送物ナシの消費者金融も増えてきていますが、ブラックOK+郵送物なし+在籍確認の電話なしを実現しているのは、意外と少ないんです。

この「周囲にバレない仕組み」が整っていることも、アルコシステムが安心して選ばれる理由になっているんですね。

5. 大手がダメでもチャンスあり

- 「プロミスもアコムもダメだったけど、アルコシステムだけ通った!」(40代男性)

- 「ブラックでも柔軟に見てくれると本当に実感」(30代男性)

「プロミスやアコムで落ちたら、もうどこにも借りられない…」そんな絶望感からスタートした人たちが、最後に頼るのがアルコシステムです。

口コミにも「プロミス・アコム全滅でもアルコシステムは通った」という声が本当に多く、「他が全部ダメでもここだけは通った!」という最後の砦感が強く伝わってきます。

もちろん、審査がガバガバなわけではありません。ブラックでも「今きちんと返せる力があるか」をちゃんと見てくれるからこそ、他社で過去の履歴だけ見て弾かれた人にもチャンスがあるわけです。

実際、「ブラックでも柔軟に見てくれると本当に実感した」という口コミも多く、単なる“ブラック向け宣伝”ではなく、本当にそういう対応をしてくれる会社だとわかります。

大手の審査で打ちのめされた人ほど、アルコシステムの人間味ある柔軟審査に救われるケースが多い。そんな温かみのある対応も、口コミからひしひしと伝わってきます。

悪い口コミTOP3

1. 提出書類が多くて面倒

- 「給与明細書と源泉徴収票まで求められて、大手より厳しかった」(30代男性)

- 「大手は身分証と保険証くらいでOKだったのに、アルコは細かくチェックされた」(50代男性)

アルコシステムに申し込んだ人たちの口コミを見ていくと、「大手より提出書類が多くて面倒だった」という声が目立ちます。特に、大手消費者金融を利用したことがある人ほど、この点をネガティブに感じているようです。

「収入証明も源泉徴収票も必要だった」という声のとおり、アルコシステムでは単に身分証明書と保険証だけではなく、収入に関する書類をきっちり揃える必要があります。

大手の場合、50万円以下の少額融資なら収入証明が省略されるケースもありますが、アルコシステムではブラックの人にも対応する分、より慎重に審査するため、書類の提出は大手よりシビアです。

口コミでは、「大手は身分証と保険証くらいでOKだったのに、アルコは細かくチェックされた」という声があり、「めんどくさい」という不満も確かにあります。

ただ、その一方で「しっかり確認してくれるから安心」という前向きな意見もあり、手続きの厳しさ=信頼感と受け止める利用者もいるようです。

2. 申し込み内容の確認が細かくて緊張した

- 「どんな仕事をしているのか?収入の変動はあるか?勤務形態はどうか?といった細かいヒアリングがありちょっと緊張した」

アルコシステムでは、申し込み時や審査の過程で、勤務先や収入に関する聞き取りが細かいことも、口コミではよく話題になります。

一般的な消費者金融だと、簡単な勤務先確認や年収確認で済むことが多いですが、アルコシステムの場合は「どんな仕事をしているのか」「収入の変動はあるか」「勤務形態はどうか」といった細かいヒアリングが行われるケースが多いんです。

- 現在の勤務状況(勤務年数・仕事内容など)

- 他社の借入状況

- お金を借りる理由 など

その理由はシンプルで、ブラックの人にも貸し付けるため、今の収入が安定しているかを丁寧に確認したいから。

こうした対応は悪いことではないのですが、「勤務先のことを細かく聞かれると緊張した」「何か隠してると思われたらどうしようと不安になった」という声が、口コミではちらほら見られます。

また、過去に自己破産や任意整理をしている場合、「どんな経緯でブラックになったのか」「今は返済に無理がないのか」といった事情説明を求められることもあります。

これも決して嫌がらせではなく、「きちんと状況を把握した上で無理のない貸し付けをしたい」というアルコシステムの姿勢から来るものですが、利用者としては「ちょっとした取り調べみたいで緊張した」という印象を持つ人も少なくありません。

ただし、こうした細かい確認の代わりに、勤務先への在籍確認の電話は原則として行わないため、「職場に電話が来てバレるかも」という不安がない点は、大きな安心材料になっています。

「在籍確認の電話はないから助かった」「今までの消費者金融は必ず会社に電話が来たから、アルコシステムのこの仕組みは本当にありがたい」という声も多く、手間は増えてもプライバシーが守られるという点で評価されています。

3. 希望額の満額は難しい

- 「30万円希望したけど、10万円しか借りられなかった」(50代男性)

- 「ブラックだし仕方ないけど、ちょっと拍子抜け」(40代男性)

ブラックでも借りられるとはいえ、いきなり希望額満額で借りられることは、ほとんどありません。

口コミでも、「30万円希望したけど、結果は10万円だった」「最初は少額からスタートする感じ」という声が多く、ブラック対応に特化した中小消費者金融ならではの慎重な姿勢が見えてきます。

特に初回は、少額で様子を見ながら信用を積み重ねていく形が基本です。

アルコシステムとしても、過去に金融トラブルを抱えた人へ無理な融資をして、再び返済不能に陥るリスクは避けたいわけです。

そのため、「まずは少額で実績を作り、返済が順調なら増額」という段階的な貸し付けをしているのです。

口コミの中には、「少額でもとにかく借りられたことがありがたい」「返済を続けて2回目には枠を増やしてくれた」という声もあり、「満額出ない=悪い業者」というわけではありません。

むしろ、慎重な融資=利用者の生活を守るための配慮と受け止める人も多く、ブラック経験者に寄り添った対応と言えるでしょう。

口コミから見えたリアルな評価

総合評価(口コミ平均)

アルコシステムについて100件以上の口コミを徹底的に読み込んでみると、「ここは良かった」「ここは正直キツかった」というリアルな評価ポイントが浮かび上がってきます。

その総合的な評価をまとめると、5点満点中4.2点というまずまずの高評価となりました。

特に、「ブラックでも柔軟に対応してくれる」という安心感や、「申し込みから融資までのスピード感」には高評価が集中しています。

一方で、大手に比べて必要書類が多い点や、提出の手間に関しては、「面倒だった」という声も目立ち、やや評価を下げる要因になっていました。

| 項目 | 評価 |

|---|---|

| 審査の通りやすさ | ⭐️⭐️⭐️⭐️⭐️(5.0) |

| 審査スピード | ⭐️⭐️⭐️⭐️⭐️(5.0) |

| 電話対応 | ⭐️⭐️⭐️⭐️(4.0) |

| 必要書類の手軽さ | ⭐️⭐️⭐️(3.0) |

| 利便性(WEB完結) | ⭐️⭐️⭐️⭐️⭐️(5.0) |

細かい項目ごとの評価を見ていくと、アルコシステムならではの強みと、課題が見えてきます。

審査の通りやすさは文句なしの5.0点満点

審査の通りやすさは文句なしの満点で、5.0点です。

ブラックでもしっかり事情を聞いた上で、過去だけでなく「今」の状況を重視してくれるという柔軟な姿勢が、多くの口コミで高く評価されています。

「他社が全部ダメだったけど、ここは通った」「親身に相談に乗ってくれた」という声が多く、審査に関する安心感は群を抜いていると言っても過言ではありません。

審査スピードも満点の5.0点

審査スピードも満点の5.0点です。

「即日対応」と言いながら翌日回しになる金融会社も多い中、アルコシステムは「本当に数時間以内に振り込みまで完了した」という実例が多数報告されています。

朝申し込んでお昼には着金していたり、午後申し込んでも当日中に振り込まれたりと、「ブラックOKでここまで早いとは思わなかった」という驚きの声が目立ちました。

ブラックの人ほど急いでいるケースが多いので、このスピード感は大きな安心材料になっています。

電話対応は4.0点という高評価

次に、電話対応ですが、こちらは4.0点という高評価。

「親切だった」「ちゃんと話を聞いてくれた」という好意的な口コミが多い反面、「緊張した」「色々細かく聞かれて少し不安になった」という声もちらほら見られます。

ただ、トラブルになったとか、冷たい対応をされたという悪い口コミはほぼ見当たらず、「少し緊張はしたけど、話してみたら親切でホッとした」という声がほとんど。

ブラックOKの消費者金融にありがちな、「高圧的な態度」や「威圧的なやり取り」は皆無だったという点でも、安心して申し込める会社だと言えるでしょう。

「必要書類の手軽さ」は3.0点と辛口評価

一方で、「必要書類の手軽さ」に関しては3.0点と辛口評価です。

身分証1枚で済む大手に比べて、アルコシステムは健康保険証や収入証明などが必須となり、場合によっては追加書類を求められることもあります。

口コミでも「大手と比べると書類が多くて面倒だった」「揃えるのに時間がかかった」という声が多く、書類提出がスムーズにいかずに審査が遅れる人も多いようです。

ただ、「きちんと確認してくれるから安心」というプラス評価も少なくないため、「面倒=悪」ではなく、「面倒だけど、その分ちゃんと審査してくれる」と考える利用者も一定数いました。

利便性は5.0点の満点

最後に、利便性は5.0点の満点です。

アルコシステムは完全WEB完結で、申し込みから契約、振込まで来店不要で済むため、「仕事終わりにスマホで全部できた」「郵送物もなく、家族にバレる心配がない」という点が大きく評価されています。

最近では中小消費者金融でもWEB完結型が増えてきましたが、ブラックOK+WEB完結+即日融資をすべて満たしている業者は意外と少なく、その意味でも使い勝手の良さは抜群です。

総合的に見ると、アルコシステムは「ブラックでも即日で借りられて、対応も親切」という、利用者目線に立ったサービスを提供していることが口コミからも明らかです。

その反面、「提出書類の多さだけは要注意」という声も多いので、申し込み前に必要書類をきちんと揃える準備力が求められると言えます。

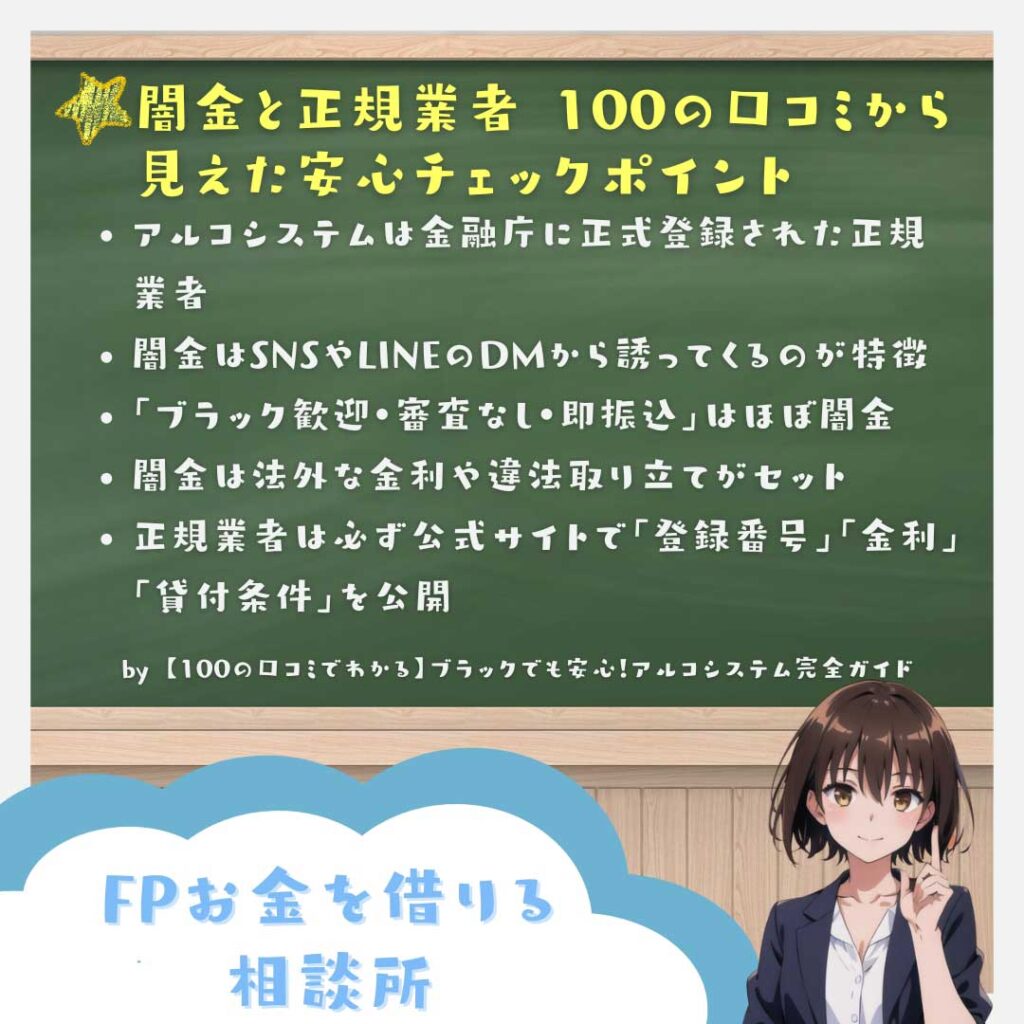

闇金と正規業者 100の口コミから見えた安心チェックポイント

ブラックOKでも闇金には絶対注意!

「ブラックでも貸しますよ!」って聞くと、まず思い浮かぶのが「闇金」ですよね。

実際に、SNSやLINEで「即日融資・ブラックOK・審査なし!」なんて広告が流れてきたら、ほぼ間違いなく闇金です。

でも、アルコシステムみたいに金融庁に登録されてる正規業者でも、ブラック向けに融資してくれる会社は存在します。

口コミでも、「最初は闇金かと疑ったけど、調べたらちゃんとした会社だった」という声がかなり多かったんですよ。

ここでは、闇金と正規業者の違いを、わかりやすくまとめます。

闇金の特徴と手口(要注意)

お金に困っている人ほど、冷静な判断ができなくなるものです。特にブラックで、どこにも借りられないと焦っている時は、「とにかく貸してくれるならどこでもいい」という心理になりがちです。そこを狙って、違法な高金利でお金を貸し付けるのが闇金です。

この闇金の特徴は、知っておけば簡単に見抜けるものも多いので、絶対に引っかからないように、ここでしっかり知識をつけてください。

こんな特徴があれば100%アウト!

- 金融庁に登録されていない(登録番号なし)

- SNSやDMで突然勧誘してくる

- 金利が年100%以上(法定金利オーバー)

- 身分証や通帳、キャッシュカードを「担保」として預かる

- 夜中や早朝でもしつこく電話が来る

- 返済が遅れると、職場や家族にまで電話

- 実際に振り込まれる金額が、最初に聞いた金額より少ない(手数料名目で抜かれる)

金融庁に登録されていない(登録番号なし)

まず大前提として、金融庁に登録されていない業者は100%違法業者=闇金です。

正規の消費者金融は、必ず「貸金業登録番号」を持っていて、その番号は金融庁のデータベースで検索すればすぐに確認できます。

番号が見つからない業者、番号を偽装している業者は、すべて闇金だと思ってください。

SNSやDMで突然勧誘してくる

次に、SNSやDMでいきなり勧誘してくる業者も、ほぼ確実にアウトです。正規業者は、こちらから申し込まない限り、勝手に連絡してくることはありません。

特に、「審査なし」「即日振込」「ブラック歓迎」「誰でも貸します」など、甘すぎる条件を謳っている場合は真っ黒です。こうした甘い言葉で釣って、実際には法外な条件を押し付けてくるのが闇金の常套手段です。

金利が年100%以上(法定金利オーバー)

金利も完全に違法です。貸金業法では、金利は最大20.0%と決まっていますが、闇金は年100%やそれ以上を平気で請求してきます。「利息だけで元金が全然減らない」「返しても返しても終わらない」というのは、まさに闇金にハマった典型的なケースです。

身分証や通帳、キャッシュカードを「担保」として預かる

さらに、身分証や通帳、キャッシュカードを「担保」として預からせようとする業者も危険信号です。

正規の消費者金融は担保なし・保証人不要が基本ですが、闇金は「信用のため」と称してこうした大事なものを預かり、最悪の場合、勝手にお金を引き出される被害に発展します。

特に「給与振込口座を教えて」「暗証番号も念のため」などと言われたら、その時点で即ブロックしてください。

夜中や早朝でもしつこく電話が来る

夜中や早朝にも平気で電話してくるのも、闇金の典型的な特徴です。

正規の業者なら、常識的な営業時間内にしか連絡してきませんし、しつこい催促電話も基本的にはありません。

ところが闇金の場合、「朝4時」「深夜1時」でも容赦なく電話をかけてきて、精神的に追い詰めようとします。

「電話に出るまで連続で着信」「無言電話を繰り返す」といった嫌がらせも日常茶飯事です。

返済が遅れると、職場や家族にまで電話

さらに怖いのは、返済が遅れた時の対応です。

職場や家族、果ては親戚や友人にまで電話をかけまくって、「あの人が借金を返してませんよ」と個人情報をばら撒く手口を使います。

「借りた本人だけの問題」では済まず、周囲の人間関係まで壊されるのが闇金の恐ろしさです。

実際に振り込まれる金額が、最初に聞いた金額より少ない(手数料名目で抜かれる)

そして、申し込み時に「3万円貸します」と言われていたのに、実際に振り込まれるのは2万円。

「手数料1万円を引いておきました」と勝手に差し引かれ、返済額は3万円のまま…という理不尽な話も、闇金では日常的に行われています。

最初から借りる金額と返す金額が合っていないという時点で、まともな金融業者ではないことがはっきり分かります。

口コミ事例(実際の声)

実際に被害に遭った人たちの声は、生々しくてリアルです。

- 「1日でも返済が遅れると、職場や実家にまで電話されてパニックになった」(50代男性)

- 「LINEで“ブラック歓迎”ってDMが来た。申し込んだら、初回から50%の金利とか言われてビビった」(40代・男性)

- 「最初3万円貸すって言われたのに、振り込まれたのは2万円。手数料引いたって言われて、返済は3万円でした」(30代・女性)

このように、闇金は最初の時点でおかしなことを平気でやってきます。

まともな金融業者なら絶対にしないような不透明な条件提示や、相手を見下すような態度が見え隠れするものです。

こうした被害事例は、ネット上に無数に転がっていますが、「自分だけは大丈夫」「少額なら平気」と思って申し込んでしまう人が後を絶ちません。

でも、ここまでの話を読んでいただいた方なら、一発で見抜ける目が身についたはずです。

甘い言葉に引っかからず、正規業者以外には絶対に近づかないと、ここで心に決めてください。

正しい知識があれば、闇金の罠には絶対にハマらないので、これから申し込みを考えている方は、しっかり自衛していきましょう。

正規業者は「過去に事故歴があっても、現在の状況を見て審査する」のに対し、闇金は「今すぐ返せるかどうかだけを見ます」。

だから、正規業者なら収入証明や勤務先確認をきちんとしますが、闇金は「何でもいいから今すぐ返せ」というスタンス。

この違いを覚えておくだけで、闇金を避ける確率はグッと上がるんです。

正規業者アルコシステムはここが違う

安心できるポイント

- 金融庁に正式登録済み

- 公式サイトに貸付条件や金利をきちんと掲載

- 法律で決められた上限金利(20.0%)以内

- 無理な勧誘や取り立ては一切なし

- 審査に必要な書類は明確で、身分証や収入証明のみ

- 振り込まれる金額=契約した金額で安心

アルコシステムが「ブラックでもOK」と言われながらも、多くの人に安心して選ばれている理由は、正規業者ならではの信頼感にあります。

金融庁に正式登録済み

まず、アルコシステムは金融庁に正式登録済みの消費者金融です。これは非常に重要なポイントで、金融庁のデータベースにきちんと登録されているかどうかは、正規業者と闇金を見分ける一番シンプルで確実な方法です。

実際に、「申し込み前に登録番号を調べたら、ちゃんと金融庁のデータベースに載っていて安心した」という口コミもあり、「まずは登録番号をチェックする」という賢い判断をしている人が増えていることがわかります。

公式サイトに貸付条件や金利をきちんと掲載

さらに、アルコシステムの公式サイトには貸付条件や金利が細かく記載されていて、事前にしっかり確認できるのも安心ポイントです。

怪しい業者ほど金利や返済条件をあいまいにして、「申し込んでから説明します」なんていう不透明な対応をしますが、アルコシステムは最初から条件がオープンになっているので、「申し込んだら後から高額な手数料を請求された」なんてことは一切ありません。

「金利も公式サイトの表示通りで、手数料とか意味不明なお金は一切なかった」という口コミからも、その透明性の高さがしっかり伝わってきます。

法律で決められた上限金利(20.0%)以内

もちろん、金利は法律で決められた上限金利(20.0%)以内にしっかり収まっています。

闇金のように「年100%」なんていう法外な金利をふっかけることは絶対にありません。

この「上限金利を超えない」という基本ルールを守るだけでも、違法業者とはまったく違う存在であることがはっきりわかります。

無理な勧誘や取り立ては一切なし

また、アルコシステムでは無理な勧誘や取り立てが一切ないという点も、安心感につながっています。

申し込みを迷って一旦やめたとしても、「その後しつこく電話がかかってくる」といったトラブルはなく、「考えがまとまったらまたご連絡ください」とあくまで利用者の意思を尊重する姿勢です。

さらに、万が一返済が遅れてしまっても、いきなり強引な取り立てに走ることはなく、まずは状況を聞いて、返済計画を一緒に考えるという対応を取ってくれるケースがほとんどです。

審査に必要な書類は明確で、身分証や収入証明のみ

アルコシステムでは、審査に必要な書類も、事前にきちんと明示されています。

「申し込んでから後出しで次々と書類を求められる」ということはなく、最初に必要書類を揃えればスムーズに審査が進むのも、正規業者ならではのわかりやすさです。

必要なのは基本的に身分証明書と収入証明書のみで、「通帳を預けろ」とか「印鑑証明を提出しろ」といった、正規業者ならありえない無茶な要求は一切ありません。

振り込まれる金額=契約した金額で安心

そして、何より安心なのが、アルコシステムでは「振り込まれる金額=契約した金額」だということ。

闇金の場合、「30万円貸します」と言いながら、振り込まれるのは手数料を引かれた25万円だった…なんて話がゴロゴロありますが、アルコシステムでは事前に契約した通りの金額が、そのまま振り込まれるので、後から「話が違う!」と慌てることがありません。

こうした「普通に考えれば当たり前」のことをきっちり守っているだけでも、「やっぱり正規業者は違う」と安心する人が多いんです。

実際に、「申し込み前に登録番号を調べたら、ちゃんと金融庁のデータベースに載ってて安心した」という50代男性の口コミや、「金利も公式サイトの表示通りで、手数料とか意味不明なお金は一切なかった」という30代女性の声からもわかる通り、正規業者としての信頼感は申し込み前からしっかり伝わっているようです。

お金を借りる時の不安を少しでも減らせるよう、透明性と誠実な対応を大事にしているアルコシステムだからこそ、多くの口コミが「安心できた」と高く評価しているわけです。

簡単チェック表【怪しい業者を見分ける】

| チェックポイント | 正規業者(アルコシステムなど) | 闇金 |

|---|---|---|

| 金融庁への登録 | あり(登録番号公開) | なし |

| 勧誘方法 | 公式サイトから自分で申し込む | SNS・LINEのDMで勧誘 |

| 金利 | 年3.0%~20.0%以内 | 週50%とか法外な金利 |

| 取り立て方法 | 電話・手紙のみ(法律遵守) | 朝から晩まで鬼電・鬼LINE |

| 家族・職場への連絡 | 基本なし(法律で禁止) | 容赦なくバラす |

| 郵送物 | 基本なし | 勝手に送りつけて脅す |

100の口コミから見えたアルコシステム審査のリアル

「ブラックでも借りられるってことは、審査なんてないんじゃない?」って思う人、けっこう多いんですよね。

でも、それは完全に勘違いです。

アルコシステムはあくまで正規の消費者金融なので、きちんと審査があります。口コミを見ると、「審査は甘めだけど、適当ではなかった」という声が多かったです。

実際、何も考えずに申し込んで落ちた人もいれば、事前にポイントを押さえてスムーズに通った人もいます。

この章では、審査基準や必要書類をしっかり解説しますので、これから申し込む人は必ずチェックしてください。

アルコシステムの審査基準まとめ

アルコシステムは「ブラックでもOK」と言われるだけあって、審査のハードル自体は大手よりも低めです。

ただし、「誰でも無条件で借りられる」というわけではなく、最低限の条件はきちんとクリアしておく必要があります。

申込みできる人

- 満20歳以上

- 安定した収入がある(パート・アルバイト・自営業もOK)

まず、申込みできる人の条件としては、満20歳以上であることが必須です。これは貸金業法に基づいた条件なので、未成年はそもそも申し込みができません。

また、年齢だけではなく、安定した収入があることも重要なポイントです。ここでいう「安定した収入」とは、毎月きちんと一定の収入があるかどうか、という意味です。

正社員である必要はなく、パートやアルバイトでも構いませんし、個人事業主やフリーランスでも問題ありません。

「正社員じゃないからどうせダメだろう」と諦める必要はありませんが、全く働いていない人や収入がない人は審査対象外になります。

こんな人は審査対象外

- 無職・収入ゼロ

- 健康保険未加入

- 現在すでに他社で延滞中

反対に、次のような人は、どんなに申し込みをしても審査に通ることはありません。

まず無職や収入ゼロの人は、そもそも返済能力がないと判断されるので審査対象外です。「これから仕事を探します」「次の仕事が決まっています」といった将来の収入見込みは一切考慮されません。あくまで現在の安定収入があるかどうかがポイントです。

また、意外と見落とされがちなのが、健康保険未加入の人も対象外になるケースが多い点です。「え?保険とお金って関係あるの?」と思うかもしれませんが、アルコシステムのような正規業者にとって、健康保険証は勤務先や収入の安定性を証明する大事な書類です。

特に正社員以外の場合、「会社に所属していること」「継続的に働いていること」を証明するために保険証は非常に重要な役割を果たします。そのため、「国民健康保険にも入っていない」「無保険の状態」という人は、そもそも審査の土台に乗れない可能性が高くなります。

そして、現在他社で延滞中の人も、基本的には審査対象外です。過去に自己破産や任意整理をしていても、「今はきちんと返済している」なら審査対象になりますが、現在進行形で返済が滞っている人は「すでに返済不能状態」と判断され、どの正規業者もまず審査には通りません。アルコシステムもその例外ではなく、「現在延滞中」の履歴があると問答無用で審査落ちになるケースがほとんどです。

ブラックでも大丈夫?

- 過去の自己破産・任意整理歴があっても審査対象

- 他社借入があっても、年収の3分の1以内ならOK

過去にブラック歴がある人でも「今しっかり働いて、毎月安定収入がある」なら審査対象になります。

具体的には、過去に自己破産や任意整理をしていたとしても、現在の生活が立て直せていればチャンスありというスタンスです。

実際に、「自己破産して5年だけど借りられた」「任意整理後に申し込んでOKが出た」という口コミも多く、ブラックでも諦める必要はないというのは事実です。

また、他社からすでに借り入れがある人も、年収の3分の1以内であれば審査対象になります。これは「総量規制」という法律で決まっているルールで、アルコシステムだけの独自基準ではありません。

例えば年収300万円の人なら、他社の借入を含めて最大100万円までしか借りられません。現在の他社借入がすでに80万円ある場合、アルコシステムで借りられるのは20万円までということになります。

このように、アルコシステムの審査は「ブラックでも柔軟に対応する」という特徴はあるものの、最低限の条件は守る必要があるので、申し込む前には自分の状況をしっかり整理して、「申込み対象に入っているか?」を冷静に確認することが大切です。

必要書類は大手より多め【事前準備が大事】

アルコシステムに申し込む際は、事前にしっかり必要書類を揃えておくことが、スムーズに審査を進めるための重要ポイントです。

大手消費者金融では、少額融資なら身分証だけでOKというケースも珍しくありませんが、アルコシステムの場合は「ブラックでも貸す可能性がある」という性質上、信用リスクをきちんと把握するために、提出書類をしっかり確認する体制になっています。

そのため、「申し込んでから慌てて必要書類を探す」といった流れになると、結局準備不足で不備が出たり、再提出になったりして、融資までに余計な時間がかかることになってしまいます。

必要な書類

- 本人確認書類(運転免許証・マイナンバーカードなど)

- 健康保険証

- 収入証明書(次のいずれか)

- 源泉徴収票(最新のもの)

- 給与明細(直近2ヶ月分)

- 所得証明書(最新のもの)

- 確定申告書(自営業者の場合)

必ず必要な書類として挙げられているのが、まず本人確認書類です。

これは運転免許証やマイナンバーカードなどが該当します。本人確認は貸金業法でも義務付けられているので、これはどの業者でも必須ですね。

次に必要なのが健康保険証です。

これも「勤務先にちゃんと所属していて、社会的な身分がきちんとしているか」を確認するために重要な資料です。

会社員なら社会保険証、自営業なら国民健康保険証ですが、「保険証を持っていない」という人はそもそも申し込み不可になるので注意してください。

さらに、大きなポイントが収入証明書です。

ここがアルコシステムならではの特徴で、少額でも「収入がきちんとあること」を証明するために、必ず収入証明書類の提出が求められます。

提出できるものとしては、源泉徴収票や給与明細(直近2ヶ月分)が基本です。

個人事業主やフリーランスの場合は確定申告書が必要になります。

「パート・アルバイトでも申し込める」とは言っても、収入の証明ができない人は審査対象外になるので、ここは必ず用意しておく必要があります。

場合によって求められる書類

- 住民票

- 公共料金の領収書(現住所確認用)

加えて、場合によっては追加書類が求められるケースもあります。

例えば、「現住所が確認できるもの」ということで住民票や公共料金の領収書の提出を求められることもあります。

特に転居したばかりで、本人確認書類と現住所が一致しない場合などは、高い確率で求められます。

口コミでも「書類多くて面倒」という声あり

- 「大手は身分証だけでOKだったのに、アルコは細かかった。でも、その分ちゃんと審査してくれるから安心感はある」

- 「提出書類は多かったけど、その分ちゃんと審査してくれるから安心感がある」

口コミでも「書類が多くて面倒」という声は少なくありません。

「大手は身分証だけでOKだったのに、アルコは細かかった」という体験談もよく見られます。

ただ、その一方で「でも、その分ちゃんと審査してくれるから安心感はある」と、きちんとした審査をしてくれることに対してはポジティブに評価する声も目立ちます。

要するに、アルコシステムは「誰でも気軽にサクッと借りられる」というタイプの業者ではなく、「過去に問題があった人でも、今きちんとしていれば貸します」という誠実なスタンスの会社だということです。

その分、事前の準備は少し大変かもしれませんが、「しっかりした審査を受けてお金を借りる」という安心感があるのは、他のブラック対応業者にはない大きな強みと言えるでしょう。

審査に落ちる人の共通点【口コミ分析で判明】

アルコシステムはブラックでも柔軟に審査してくれることで知られていますが、誰でも無条件に通るわけではありません。

実際の口コミを分析すると、「こういう人は審査落ちしやすい」という共通点がかなりはっきり見えてきました。

事前にこのポイントを押さえておけば、無駄な申し込みを避けたり、事前対策をしっかりしてから申し込むことができるので、しっかりチェックしておきましょう。

よくある落ちる理由

- 他社からの借入が年収の3分の1を超えている

- 必要書類に不備がある(書類の画像が不鮮明など)

- 他社で延滞中の履歴がある

- 申し込み内容と実際の状況が食い違っている(年収を盛ってるなど)

まず、最も多かった理由が、「他社からの借入が年収の3分の1を超えている」というケースです。

これは貸金業法に定められた「総量規制」というルールに引っかかるからです。

例えば年収300万円の人なら、借入総額は100万円までが上限。これを超えている場合は、どんなに信用回復していても審査通過はほぼ不可能です。

「他社の返済をまとめたくて申し込んだ」という人もいましたが、まとめローンとしての対応はしていないため、残念ながらこのパターンでは否決になることがほとんどです。

次に多いのが、「必要書類に不備がある」というもの。

特に多いのが、スマホで撮った画像がピンボケしているとか、一部が切れているといった初歩的なミスです。

「あとで追加すればいいや」と思って適当に提出してしまうと、審査の段階で「この人は書類すらちゃんと出せない=信用できない」と判断されてしまうことも。

ブラックだからこそ、「信用できる人物だ」という印象を持ってもらうことが大事です。

書類提出ひとつ取っても、「この人なら大丈夫そう」と思わせる丁寧さが求められるんです。

それから意外と多かったのが、「他社で延滞中の履歴がある」ケースです。

過去の延滞はある程度仕方ないにしても、今現在も支払いが滞っているとなれば話は別。

アルコシステムはあくまで「過去に傷がある人でも今を見て判断する」というスタンスですが、現在進行形でトラブルを抱えている人を積極的に救済するほど甘いわけではありません。

他社で延滞中のまま申し込んでも、「まずは他社の返済をきちんと終えてから」という結論になってしまうのが現実です。

さらに、「申し込み内容と実際の状況が食い違っている」というケースも審査落ちの原因として非常に多いです。

例えば、年収を200万円と申告したのに、収入証明を見たら150万円だった…というのは典型的なパターン。

口コミでも、「年収200万円って申告したけど、収入証明では150万円だった…すぐバレて否決された」(30代・男性)というリアルな体験談がありました。

たった50万円の差とはいえ、嘘をついたこと自体がマイナス評価に繋がります。

特にブラックの場合、「過去に金融トラブルを起こしている」という時点で信用力はマイナスからスタートします。

そこにさらに「申告内容の不一致」が加わると、「やっぱりこの人は信用できない」と判断されやすいんです。

また、「転職したばかりで勤務歴が1ヶ月しかなく、安定収入と見なされなかった」(40代・男性)というケースもありました。

ブラックOKとはいえ、「今現在、安定した収入があること」は審査において非常に重要なポイントです。

特に転職直後は、勤務先からの給与明細がまだ1枚しか出せないなど、収入の安定性を証明しにくい時期です。

このタイミングで申し込むと、「勤務歴が短すぎて不安定」という理由で否決されるリスクがグンと上がります。

こうした口コミを総合すると、「ブラックOK」という言葉を過信せず、今の状況を冷静に見極めた上で申し込むことが非常に大切だとわかります。

「ブラックでも通る」とはいえ、無条件に誰でもOKではなく、「今の自分の状況で、本当に審査を通過できるか?」を事前にしっかりチェックしておくことが、時間と労力を無駄にしないコツです。

口コミでわかった!審査に通るためのコツ

アルコシステムはブラックでも通る可能性があると言われていますが、誰が申し込んでも無条件に通るわけではありません。

口コミを細かく分析すると、スムーズに審査を通過した人たちには共通点があることがわかりました。

逆に言えば、このポイントを押さえれば押さえるほど、審査通過の可能性はグッと上がるということです。

申し込む前にぜひチェックして、できる準備はしっかりしておきましょう。

成功者の共通点

- 書類は最初からフルセットで用意

- 他社借入や収入を正直に申告

- 申し込み時に正直に困っている理由を伝えた

- 「家族の病気で急な出費がある」

- 「生活費が足りない」など、具体的に説明

まず最も重要なのが、「書類は最初からフルセットで用意する」という点です。

申し込んでから必要書類を慌てて集める人もいますが、口コミを見ると、事前に全部揃えておいた人ほどスムーズに審査が進んでいる傾向がはっきりしています。

特にアルコシステムは、大手に比べて提出書類が多めなので、「これで大丈夫だろう」と軽く考えると痛い目を見ます。

身分証、健康保険証、収入証明書はもちろん、必要に応じて住民票や公共料金の領収書など、求められそうなものは最初から揃えておくくらいの気持ちで準備することがポイントです。

また、「他社借入や収入を正直に申告する」というのも重要です。

「少しでも審査を有利にしよう」と思って、他社借入額を少なめに申告したり、年収を多めに申告したりする人もいますが、嘘は必ずバレます。

「年収をちょっと盛ったら、収入証明と食い違って一発アウト」(30代男性)

アルコシステムは必要書類をしっかり確認するので、源泉徴収票や給与明細を見れば実際の収入は一目瞭然ですし、信用情報を照会すれば他社の借入状況も丸わかりです。

このあたりをごまかそうとして嘘が発覚すると、「信用できない人」と見なされて一発アウトになる可能性が非常に高くなります。

むしろ、多少状況が厳しくても「正直に伝えた」という事実そのものが、誠実な姿勢としてプラスに評価されるケースもあるので、正直に申告することが何より大切です。

さらに、「申し込み時に正直に困っている理由を伝えた」という点も、通過者に共通する特徴です。

ブラックOKとはいえ、「何に使うかわからないお金」を貸すほど甘いわけではありません。

「家族の病気で急な出費がある」「急な引っ越し費用が足りない」「生活費がどうしても足りなくて…」といった具体的で切実な理由をきちんと伝えた人ほど、審査に通っている傾向が見られました。

特に、「理由が明確で、その理由に共感してもらえた」ケースでは、担当者の印象も良くなり、「この人ならしっかり返済してくれそうだ」と判断してもらいやすいという実態が口コミから浮かび上がっています。

逆に、「特に理由はないけど、なんとなくお金が必要」というような曖昧な理由や、「ギャンブル資金が欲しい」という理由では、審査通過はほぼ絶望的です。

アルコシステムは、ブラックでも再スタートを応援する姿勢はありますが、「お金にだらしない人」や「計画性のない人」には非常に厳しい目で審査するという特徴があります。

「なぜ必要なのか」を自分の言葉で説明できるかどうかは、審査を通るための非常に重要なポイントなのです。

こうした口コミから見えてくるのは、「ただ申し込めば通るわけじゃない」ということ。

ブラックでも再チャンスを与えてくれるアルコシステムだからこそ、自分の現状と真剣に向き合い、それを正直に伝える姿勢が求められるのです。

これは「審査のためだけ」ではなく、その後の返済をきちんと続けていくためにも大事なこと。

ブラックから這い上がって、次に繋げるための第一歩だと考えて、誠実に申し込むことを心がけましょう。

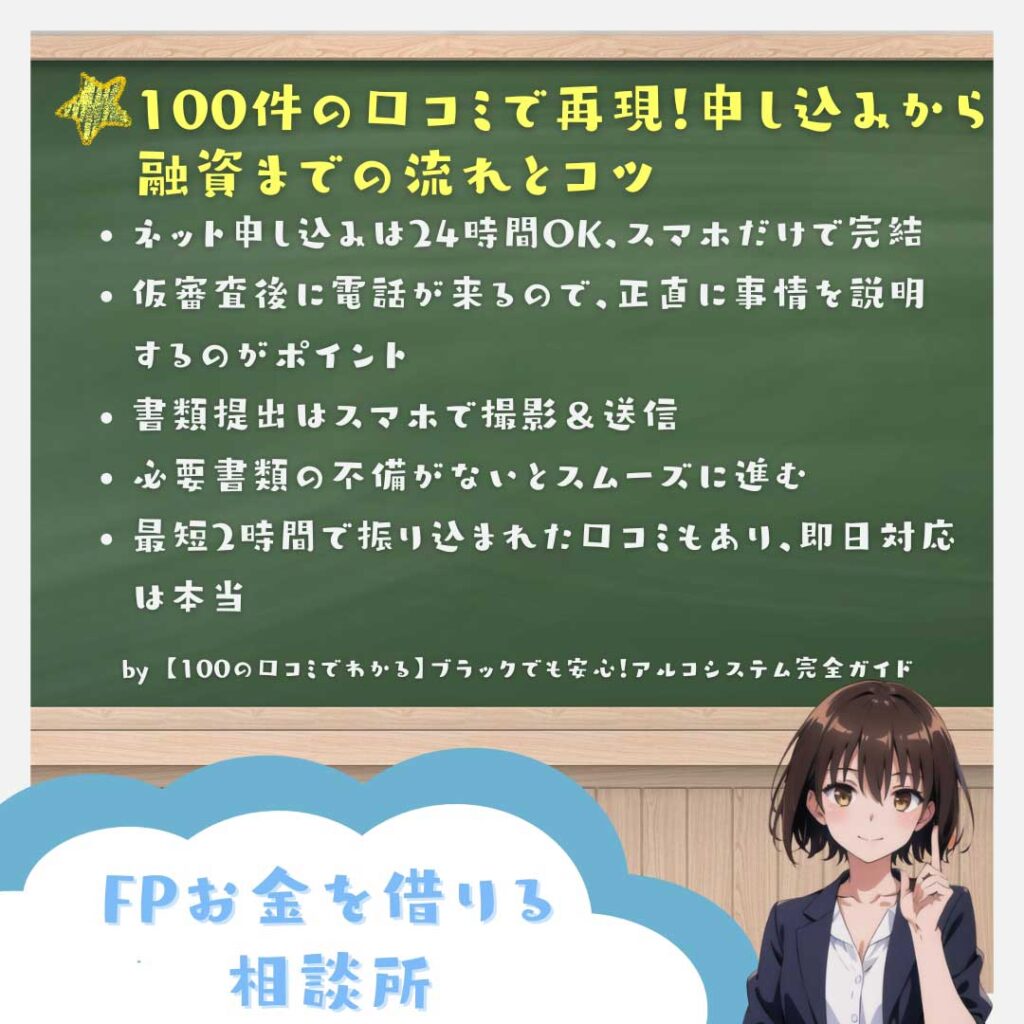

100件の口コミで再現!申し込みから融資までの流れとコツ

申し込みしてから、どれくらいで振り込まれるの?

何を聞かれるの?電話ってあるの?

こういう疑問、けっこうありますよね。

アルコシステムに実際に申し込んだ100人以上の口コミを分析すると、「流れがわからなくて不安だった」という声も多かったです。

というわけで、実際の口コミをベースに、リアルな申し込みから融資までの流れをまとめました。

申し込みから融資までの5ステップ

ネット申し込み

アルコシステムへの申し込みは、アルコシステムの公式サイトから24時間いつでも受付可能です。

「平日は仕事で時間がない」「昼間は家事や育児でバタバタしている」という人でも、深夜や早朝、ちょっとした隙間時間にスマホから簡単に申し込めるので、忙しい人にもぴったりです。

もちろん、スマホだけでなくPCからの申し込みも可能なので、じっくり画面を見ながら入力したい人や、仕事の合間にパソコンから手続きしたい人にも対応しています。

申し込みフォームには、名前・住所・生年月日といった基本情報に加えて、勤務先の情報や他社からの借入状況、希望する借入額なども入力します。

- 名前・住所・電話番号

- 勤務先の情報(会社名・住所・電話番号)

- 年収・他社借入状況

- 希望額 など

このあたりは他の消費者金融とほぼ同じですが、アルコシステムはブラックでも申し込める分、正直な申告が何より重要です。

特に、現在の借入状況については、「他社からの借入はゼロです」と偽っても、信用情報を照会すれば一発でバレる仕組みになっています。

また、年収を実際より高く書いて審査を有利にしようとする人もいますが、これも収入証明書の提出で簡単に判明します。

ここで虚偽が発覚すると、「信用できない人物」と見なされて審査に大きく不利になるので、最初から正直に入力することが何より大事です。

申し込み時に「どうせバレないだろう」と思って年収を盛る、勤務先を実際と違う会社名で書くなどは絶対にやめましょう。

アルコシステムはブラックでも柔軟に審査してくれる業者ですが、それは正直に申告してくれる人に対してこそ行われるものです。

過去に金融事故があったとしても、今の状況を正直に伝えれば、きちんと話を聞いてくれるのがアルコシステムの強みです。

逆に、最初の段階で嘘が発覚すれば、「やっぱりこの人は信用できない」と判断されて、一発否決につながるケースも少なくありません。

「事実をそのまま伝える」ことが、アルコシステムの審査を通過するための最重要ポイントだと心得ておきましょう。

仮審査(電話確認あり)

アルコシステムでは、ネットで申し込みを完了した後、早ければ10分以内というスピードで担当者から確認の電話がかかってきます。

この電話は単なる挨拶や申し込み内容の確認だけではなく、審査の第一ステップである「仮審査」の一環として行われる重要なプロセスです。

「え、いきなり電話が来るの?」と驚くかもしれませんが、この電話対応がスムーズにできるかどうかも、実は審査において重要なポイントになります。

電話では、まず申し込み内容に間違いがないかを一緒に確認していきます。

特に希望額や他社からの借入状況などは、ここで再確認されることが多いです。

さらに、「どうして今回お金を借りる必要があるのか」についても、担当者から直接ヒアリングされます。

- 現在の勤務状況(勤務年数・仕事内容など)

- 他社の借入状況

- お金を借りる理由

この部分は単なる形式的なやり取りではなく、「この人に本当に貸しても大丈夫か?」「返済意思や計画性があるか?」を見極めるための重要なチェックポイントになっています。

特にブラックの人は、「お金に困っている理由が納得できるか」「無理なく返せる見込みがあるか」を丁寧に確認される傾向が強いです。

ここで何より大事なのは、「お金を借りる理由を正直に伝える」ことです。

担当者に対して見栄を張ったり、「余裕ありますよ」みたいに強がる必要はありません。

むしろ、「生活費が足りなくなった」「急な医療費が必要になった」「子どもの学費の支払いがある」といった生活に直結する理由をしっかり説明した方が、担当者も「それなら仕方ない」「この人は計画的に返してくれそうだ」と納得してくれる傾向にあります。

逆に、「ギャンブル資金が欲しい」「仮想通貨に再挑戦したい」といった浪費や投資目的の申告は、一発アウトになりやすいので要注意です。

アルコシステムは「ブラックでも再スタートを応援する」という姿勢はありますが、それは生活を立て直すために必要なお金を貸すという前提があってのものです。

「そのお金をきちんと生活のために使い、無理なく返済していく意思があるか?」という点を見極めるための電話なので、誠実に、正直に答えることが最重要です。

この仮審査の電話は、アルコシステム独自の「人を見る審査」として、口コミでも「親身になって話を聞いてくれた」と評価されるポイントでもあります。

緊張するかもしれませんが、「担当者も味方だと思って、きちんと事情を伝える」という気持ちで臨めば、スムーズに次の本審査へ進める可能性が高くなります。

必要書類の提出&本審査

仮審査に無事通過すると、次は必要書類の提出に進みます。

この段階は、アルコシステムが申し込み内容が本当かどうかを正式にチェックする本審査の入り口になります。

ここで提出する書類は、本人確認・勤務先確認・収入確認など、「この人に本当に貸しても大丈夫か?」を判断するための非常に重要な資料です。

事前にしっかり揃えておけばスムーズに進みますが、何かひとつでも不備があると審査がストップしてしまうので、特に慎重に対応する必要があります。

提出方法は、スマホで撮影してメールで送信する形で、手間としてはそこまで難しくありません。

ただし、「簡単だから大丈夫」と油断すると、思わぬミスをしてしまうことがあるので、提出前のチェックが何より大事です。

| 書類 | 内容 |

|---|---|

| 本人確認書類 | 免許証・マイナンバーカードなど |

| 健康保険証 | 社保・国保どちらでもOK |

| 収入証明書 | 給与明細+源泉徴収票など |

ここで、必要になる書類を改めておさらいしておきます。

まずは本人確認書類。これは免許証やマイナンバーカード、パスポートなど、顔写真付きのものが基本です。

次に健康保険証も必須。これは「ちゃんと社会保険や国保に加入しているか」という勤務実態や社会的信用を確認するためのものです。

そして一番重要なのが収入証明書です。これは以下のいずれかを用意します。

- 給与明細(直近2ヶ月分)

- 源泉徴収票

- 所得証明書

- 確定申告書(自営業やフリーランスの場合)

アルコシステムは、ブラックの人にも柔軟に対応する分、「今、ちゃんと収入があるか」をしっかり確認します。そのため、収入証明書は絶対に必須です。

この書類が曖昧だったり、「出せるものがない」となると、審査通過はかなり厳しくなるので要注意です。

この書類提出の場面は、審査が遅れる最大の原因ポイントと言っても過言ではありません。

口コミでも、「書類の不備で何度もやり直しになって、結局即日融資できなかった」という声が非常に多く見られます。

「文字が見切れている」「ピンぼけしている」「端が切れている」「影で一部隠れている」といった、ちょっとしたミスでも容赦なく再提出になります。

特にスマホ撮影の場合、背景が暗すぎる、反射で肝心の文字が読めないなど、意外なミスが起こりやすいです。

提出する前に必ず画像を拡大して、自分の目で確認するクセをつけてください。

「これくらいなら大丈夫だろう」という甘い判断は禁物です。

また、書類の端が少しでも切れていると「不備扱い」になります。書類全体がきちんと写っていることを何度も確認してから送信しましょう。

アルコシステムの審査担当者は、書類チェックには特に厳しいという口コミもあるので、「見やすさ・正確さ」を徹底することが、最短で審査を進めるコツです。

ブラックの人ほど、「余計な不安を与えないように、きっちり書類を出す」ことが審査担当者への信用回復の第一歩になります。

「面倒だから適当に…」ではなく、「この人はきちんとしている」と思わせるくらい丁寧に対応することが、スムーズな本審査通過のカギになることを覚えておきましょう。

在籍確認(原則として、在籍確認の電話なし)

アルコシステムでは、原則として勤務先への在籍確認の電話は行っていません。

これは、申込者のプライバシーを尊重し、「勤務先に知られたくない」「仕事中に突然電話が来ると困る」という声に配慮した対応です。

必要書類として健康保険証や給与明細など、勤務先情報が確認できるものをきちんと提出することで、在籍確認の電話を省略できる仕組みになっています。

もちろん、提出書類に不備があったり、記載内容に不自然な点があった場合など、必要に応じて確認の電話をする可能性はゼロではありません。

ただ、その場合も「〇〇と申しますが、△△さんはいらっしゃいますか?」といったごく簡単な内容にとどめ、会社名を名乗ることは一切ありません。

このため、仮に電話があったとしても、消費者金融からの電話だとバレる心配はほぼないと言えます。

在籍確認の電話は基本的に行わない方針ですが、「本当に電話がないか不安」という人は、事前にアルコシステムへ確認しておくと安心です。

また、「事情があって絶対に勤務先への電話は避けたい」という人も、申し込み時にきちんと伝えておけば柔軟に対応してもらえたという口コミもあります。

最近は、アルコシステム以外にも在籍確認なしの消費者金融が増えてきていますが、ブラックでもOKで在籍確認なしという条件を満たしている業者はかなり貴重です。

「職場バレせずに、ブラックでもお金を借りられる」という安心感は、他の中小消費者金融にはないアルコシステムならではの強みと言えるでしょう。

審査結果の連絡&振り込み

必要書類の提出までスムーズに完了し、本審査に無事通過すれば、いよいよ最終段階です。

審査結果は、電話やメールなどで通知されます。口コミを見ると、電話での連絡が多いようですが、事前に「メール希望」と伝えておけば、メールだけで完結するケースもあるようです。

「ブラックだからドキドキしながら結果を待っていたけど、意外とあっさり可決連絡が来て拍子抜けした」という口コミも見られ、審査に通れば案外スムーズなのがアルコシステムの特徴です。

審査結果の連絡と同時に、契約内容の最終確認も行われます。

ここでは、あらためて金利・返済額・返済期間など、契約条件を再確認します。

「申し込み時に確認した通りの条件でホッとした」という声も多く、「あとから変な条件を付けられるんじゃ…」という不安を感じることなく、透明な契約手続きができるので、安心感があります。

また、このタイミングで「返済日はいつにするか」「返済方法はどうするか」といった具体的な話も詰めることになります。

事前に自分の給与日や生活費の支払いサイクルを考え、無理のない返済プランをイメージしておくと、この確認作業もスムーズに進みます。

契約内容の確認が終わると、そのまま振り込み手続きへ。

ここまで順調に進めば、申し込みから1〜2時間後には指定口座に着金することも珍しくありません。

「昼前に申し込んで、午後の買い物にはもうお金が振り込まれていた」という驚きの口コミもあり、中小消費者金融とは思えないスピード感に驚く人も多いです。

ブラックOKの業者だから「時間がかかるだろう」と思っていた人ほど、このスピードには良い意味で裏切られるようです。

ここで注意したいのが、「振り込みは銀行の営業時間内に限られる」という点です。

これはアルコシステムに限らず、金融機関共通のルールですが、「申し込んだのに振り込まれない」と焦る人の中には、この銀行の時間制限を見落としているケースも少なくありません。

特に、15時を過ぎてから審査が終わった場合は、実際の振り込みは翌営業日になる可能性が高くなります。

この点を知らずに「即日って聞いたのに振り込まれない!」と慌ててしまう人もいますが、即日振込=申し込みから24時間以内に必ず振り込まれるという意味ではありません。

あくまで「銀行営業時間内であれば即日」という前提があるので、とにかく早くお金を手にしたい人は、午前中の早い時間に申し込むのがベストです。

また、振り込み先の口座は、本人名義のものに限られます。家族名義の口座や、他人名義の口座には絶対に振り込んでもらえないので、その点も事前に確認しておきましょう。

稀に「給料振込用の口座と普段使っている口座が違う」という人もいますが、その場合も契約者本人名義であればOKです。

このあたりのルールは正規の消費者金融だからこそ厳守しているポイントなので、スムーズに受け取るためにも、自分名義の口座をきちんと確認しておくことが大切です。

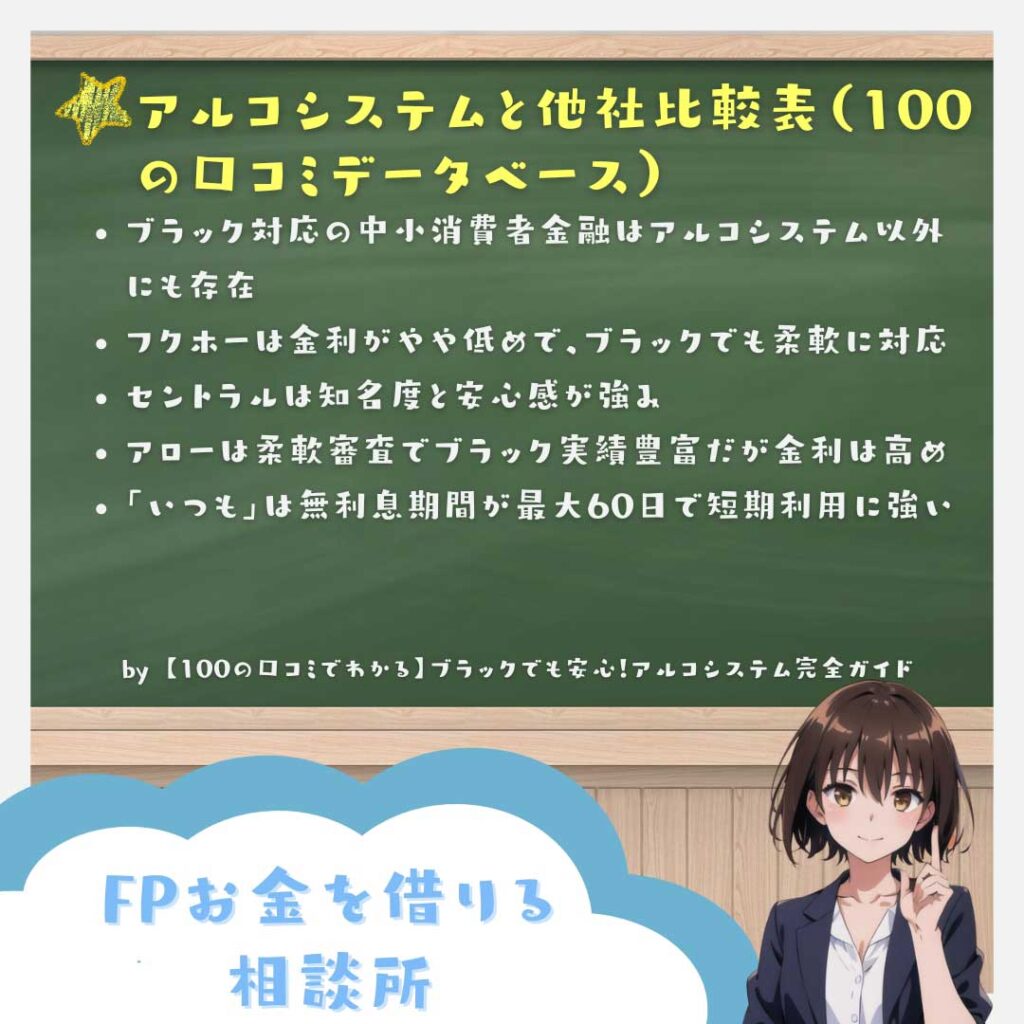

アルコシステムと他社比較表(100の口コミデータベース)

「アルコシステムが良さそうなのはわかったけど、他にもブラックOKな業者ってあるんじゃないの?」そう思う人も多いはず。

実際、ブラックでも借りられる中小消費者金融は他にもいくつかあります。

そこで、特にブラック対応に強い中小消費者金融4社と、アルコシステムを徹底比較します。

口コミも参考にしながら、「どの業者が自分に合っているか」考える参考にしてください。

ブラック対応消費者金融5社比較表【2025年最新版】

「ブラックでも借りられる可能性がある」と言われる中小消費者金融は数多くありますが、その中でも特に口コミ評価が高い5社を厳選して比較表にまとめました。

- アルコシステム

- フクホー

- セントラル

- アロー

- いつも

それぞれ「ブラック対応力」「即日融資の可能性」「金利」「無利息サービス」「来店の有無」「家族バレしにくさ」など、申込者が特に気にするポイントで評価しています。

| 項目 | アルコシステム | フクホー | セントラル | アロー | いつも |

|---|---|---|---|---|---|

| ブラック対応力 | ◎(柔軟審査) | ◎(実績豊富) | ◯(履歴次第) | ◎(過去に実績あり) | △(要審査) |

| 金利 | 3.0%〜20.0% | 7.3%〜20.0% | 4.8%〜18.0% | 15.0%〜19.94% | 4.8%〜18.0% |

| 無利息サービス | なし | なし | 30日間無利息 | なし | 最大60日間無利息 |

| 即日融資 | ◎(最短2時間) | △(翌日以降が基本) | ◎(最短即日) | ◯(即日可能) | ◎(最短即日) |

| 来店 | 不要 | 不要(郵送契約) | 不要 | 不要 | 不要 |

| 郵送物 | なし | あり | なし | なし | なし |

| 最大初回借入額 | 50万円 | 50万円 | 50万円 | 50万円 | 50万円 |

| 家族バレ対策 | ◎(郵送物なし) | △(郵送物あり) | ◎(郵送物なし) | ◎(郵送物なし) | ◎(郵送物なし) |

- ブラックでも即日融資に強いのは「アルコシステム」「セントラル」「いつも」

- 金利を重視するなら「セントラル」「いつも」

- 無利息サービスを活用するなら「セントラル」「いつも」

- 家族バレを避けるなら「アルコシステム」「セントラル」「アロー」「いつも」

- 審査の柔軟さ・ブラック実績重視なら「アルコシステム」「フクホー」「アロー」

「即日融資」「金利」「無利息」「バレにくさ」「ブラック対応力」の5つを軸に、自分に合う1社を選ぶことが重要です。

アルコシステムの強み・弱み【2025年最新版】

- ブラックでも柔軟審査で即日融資の実績多数

- 最短2時間で振り込み完了するスピード感は中小消費者金融トップクラス

- 来店不要&郵送物なしで、家族にバレるリスクが極めて低い

- 電話対応が親切で、「怖い業者かも…」という不安を払拭

- 金利は3.0%〜20.0%と幅広く、利用実績によっては低金利も狙える

- ブラックの場合、初回は上限金利(20.0%)が適用されるケースがほとんど

- 希望額満額はまず通らず、10万円程度の少額スタートが基本

- 必要書類が多めで、提出時の不備にも厳しい(何度もやり直しになるケースあり)

- 申し込み内容に嘘や盛りがあると即否決(柔軟な審査といっても、不正には非常に厳しい)

- ブラックでも、できるだけ早くお金を用意したい人

- 家族にバレたくないから郵送物なし&来店不要が絶対条件の人

- まずは少額から借りて、しっかり実績を積んで金利引き下げを目指したい人

- スマホ完結・ネット完結の手軽さを重視する人

アルコシステムは「ブラック対応力」「即日融資のスピード」「バレにくさ」という3つを兼ね備えた、ブラックでも利用しやすい消費者金融の代表格です。

フクホーもブラック対応実績はありますが、スピード感とバレにくさではアルコシステムが圧勝。

一方で、金利は初回ほぼ上限の18.0%〜20.0%になるため、「少しでも金利を抑えたい人」はセントラルやいつもも比較検討の余地があります。

| 項目 | 評価 | ポイント |

|---|---|---|

| ブラック対応力 | ◎ | 柔軟審査・自己破産歴OK |

| 即日融資 | ◎ | 最短2時間の実績多数 |

| 金利 | 3.0%〜20.0% | 初回はほぼ20.0% |

| 無利息サービス | なし | 他社に劣る点 |

| 来店 | 不要 | 完全WEB完結 |

| 郵送物 | なし | 家族バレ対策◎ |

| 必要書類 | △ | やや多め&不備に厳しい |

アルコシステムは、「ブラックOK × 即日 × バレにくい」という条件を求める人にとって、最優先で検討すべき業者です。

特に、「とにかく今日中にお金が欲しい」「バレるリスクはゼロにしたい」という人には非常に心強い選択肢になります。

逆に、「少しでも金利を下げたい」「無利息期間を使いたい」「じっくり相談しながら借りたい」という人は、「 セントラル 」や「 いつも 」も合わせて検討するのがベストです。

フクホーの強み・弱み【2025年最新版】

- ブラック対応の実績が非常に豊富(自己破産・債務整理後でも柔軟に審査)

- 初回でも最大50万円まで借入可能(他社は少額スタートが多い)

- 郵送契約が基本なので、全国どこからでも申し込める

- 契約時に担当者とじっくり相談できる安心感

- 必要書類や審査のポイントが公式サイトに細かく掲載されていて、事前準備しやすい

- 金利は7.3%〜20.0%と、特別低いわけではない(初回はほぼ上限20.0%)

- 即日融資は難しく、基本的に翌日以降

- 郵送物が必ず届くため、家族に内緒で借りたい人には不向き

- 必要書類が多く、審査も細かいチェックが入る

- 柔軟な審査が強みとはいえ、他社延滞中だとほぼアウト

- ブラックだけど、少額ではなく50万円近くのまとまったお金を借りたい人

- 来店不要でも、担当者とじっくりやり取りしながら進めたい人

- 審査スピードよりも、納得感や丁寧な審査を優先したい人

- すでに家族に借金のことを話しているので、郵送物があっても大丈夫な人

フクホーは「ブラック対応力」「まとまった額への対応力」「審査時の丁寧さ」が特徴です。

一方で、「即日融資」「バレにくさ」という点では、アルコシステムやセントラルに劣ります。

| 項目 | 評価 | ポイント |

|---|---|---|

| ブラック対応力 | ◎ | 実績豊富・自己破産歴OK |

| 即日融資 | △ | 翌日以降が基本 |

| 金利 | 7.3%〜20.0% | 初回はほぼ20.0% |

| 無利息サービス | なし | 金利面での特典は弱い |

| 来店 | 不要(郵送契約) | 全国対応OK |

| 郵送物 | あり | 家族バレ注意 |

| 必要書類 | △ | 多め&不備には厳しい |

フクホーは、「ブラックOK × まとまった額 × 丁寧な審査」を求める人にはぴったりの消費者金融です。

逆に、「即日融資」「バレにくさ」「無利息サービス」を重視するなら、「 アルコシステム 」・「 セントラル 」・「 いつも 」といった他社の方が向いている可能性があります。

セントラルの強み・弱み【2025年最新版】

- 上限金利18.0%と、中小消費者金融の中では低めの金利設定

- 30日間無利息サービスあり(初回利用限定)

- WEB完結で、来店不要・郵送物なし

- 最短即日融資に対応

- 老舗の実績と安心感があり、口コミ評価も安定

- ブラックでも過去の延滞・債務整理から時間が経過していればチャンスあり

- ブラック対応の柔軟さは、アルコシステムやフクホーにやや劣る

- 自己破産や債務整理の直後だと審査は厳しい

- 希望額満額よりも、まずは少額スタートになるケースが多い

- 初回無利息期間が過ぎると、金利は大手とほぼ同水準

- ブラックだけど、できるだけ低金利で借りたい人

- 30日間無利息サービスを活用して、短期で完済する予定の人

- WEB完結・来店不要・郵送物なしで、家族にバレたくない人

- ブラック歴がやや軽く、すでに一定の信用を回復しつつある人

セントラルは「金利」「無利息サービス」「WEB完結」の3点が強みです。

ブラック対応力という面では、アルコシステムやフクホーほどの懐の深さはないものの、「ブラックだから即アウト」というほど厳しいわけでもありません。

過去に金融事故があっても、一定期間延滞せずに安定収入を得ているなど、信用を回復しつつあるブラック層には特に相性が良いと言えます。

| 項目 | 評価 | ポイント |

|---|---|---|

| ブラック対応力 | ◯ | 過去歴次第でチャンスあり |

| 即日融資 | ◎ | 最短即日 |

| 金利 | 4.8%〜18.0% | 中小消費者金融では低め |

| 無利息サービス | ◎ | 30日間無利息 |

| 来店 | 不要 | 完全WEB完結 |

| 郵送物 | なし | 家族バレ対策◎ |

| 必要書類 | ◯ | 標準レベル(特別多くはない) |

セントラルは、「金利重視 × 無利息サービス × 即日融資」の3拍子が揃った、中小消費者金融の中ではバランス型の優等生です。

ただし、「ブラック対応力だけで見ればアルコシステムやフクホーが上」なので、過去のブラック度合いや今の信用回復レベルによって適性が変わる点には注意が必要です。

アローの強み・弱み【2025年最新版】

- ブラック対応実績あり、過去に自己破産や債務整理していてもチャンスあり

- WEB完結で来店不要&郵送物なし

- 最短即日融資も可能(書類準備がスムーズならスピード対応)

- 最大50万円まで初回でも申し込める

- 金利は15.0%〜19.94%で、上限はやや低め

- 審査スピードはアルコシステムやセントラルにやや劣る

- 他社借入や直近の延滞があると審査は厳しい

- 必要書類が多く、書類チェックがやや厳しめ

- 無利息サービスがない

- 知名度や安心感という点では、アルコシステムやフクホーに一歩劣る

- ブラックでもWEB完結&即日融資にこだわりたい人

- 家族にバレたくないので郵送物なしが絶対条件の人

- 少額から始めて、実績を積んで限度額アップを目指したい人

- アルコシステムで審査落ちしたけど、まだ他の選択肢を探している人

アローは、「WEB完結 × 即日融資 × ブラック対応」という、アルコシステムと似た特徴を持っています。

ただし、口コミを見ると、審査スピードはアルコシステムほど早くないケースが目立ちます。

また、アルコシステムやフクホーほどの知名度がない分、「本当に大丈夫?」と不安に感じる人もいるかもしれません。

その分、「審査が通りやすい穴場」的な存在として、ブラック層には一定の支持があります。

| 項目 | 評価 | ポイント |

|---|---|---|

| ブラック対応力 | ◎ | 柔軟審査・実績あり |

| 即日融資 | ◯ | 条件次第で即日 |

| 金利 | 15.0%〜19.94% | 上限は20%未満 |

| 無利息サービス | なし | 無利息特典はなし |

| 来店 | 不要 | 完全WEB完結 |

| 郵送物 | なし | 家族バレ対策◎ |

| 必要書類 | △ | やや多め&不備に厳しい |

アローは、「アルコシステムに近いサービス内容」を持ちながら、知名度がそこまで高くない分、狙い目になる可能性がある消費者金融です。

特に、「ブラック対応 × WEB完結 × 郵送物なし」を求める人には選択肢の一つになります。

ただし、「無利息サービスがない」「審査スピードはやや遅め」という弱点は頭に入れておきましょう。

いつもの強み・弱み【2025年最新版】

- 最大60日間の無利息サービスあり(中小消費者金融では最長クラス)

- WEB完結で来店不要&郵送物なし

- 最短即日融資可能(平日午前中の申し込みがベスト)

- 金利は4.8%〜18.0%と、上限が比較的低い

- 大手並みに公式サイトが充実していて、申し込み前に情報をしっかり確認できる

- ブラック対応にはやや慎重(過去に金融事故があると厳しめ)

- 必要書類に不備があると融資までに時間がかかる

- 初回限度額は少額スタートが多く、いきなり高額は期待しにくい

- 金利は最初から下限が適用されるケースはほぼない

- フクホーのような「じっくり相談型」の柔軟審査は期待しにくい

- 無利息サービスをフル活用して、短期完済を狙いたい人

- ブラックではないが、他社審査に落ちてしまい困っている人

- WEB完結&郵送物なしで、家族バレを避けたい人

- 初めての消費者金融利用で、できるだけ金利を抑えたい人

いつもは、「無利息期間」と「低金利」というコスト面のメリットが大きい一方で、ブラック対応力という点では他社に劣ります。

過去に自己破産や債務整理をしている人にとっては、「ブラック対応に強いアルコシステムやフクホーの方が可能性が高い」という声が多いです。

そのため、「ブラックではなく、あくまで審査に通りにくいグレー層」や、「他社に断られたけど、金融事故歴はない」といった層に適しています。

| 項目 | 評価 | ポイント |

|---|---|---|

| ブラック対応力 | △ | 過去歴があると厳しい |

| 即日融資 | ◯ | 条件が合えば可能 |

| 金利 | 4.8%〜18.0% | 上限が低めで安心 |

| 無利息サービス | ◎ | 最大60日間 |

| 来店 | 不要 | 完全WEB完結 |

| 郵送物 | なし | 家族バレ対策◎ |

| 必要書類 | ◯ | 標準的な量 |

いつもは、「ブラック対応」よりも「コスト重視・短期完済狙い」の人に向いた消費者金融です。

「少額でサクッと借りて、無利息期間中に返済してしまう」という人には、非常に魅力的な選択肢になります。

一方で、「ブラックでも借りたい」「相談しながらじっくり審査してほしい」といった人には、アルコシステムやフクホーの方が向いています。

100の口コミで判明!審査落ち後にやるべきこと

アルコシステムは「ブラックでも借りられる」と言われていますが、全員が通るわけじゃありません。

実際に口コミを見ても、「落ちた…」という声は一定数あります。

でも、審査に落ちたからといって諦める必要はありません。

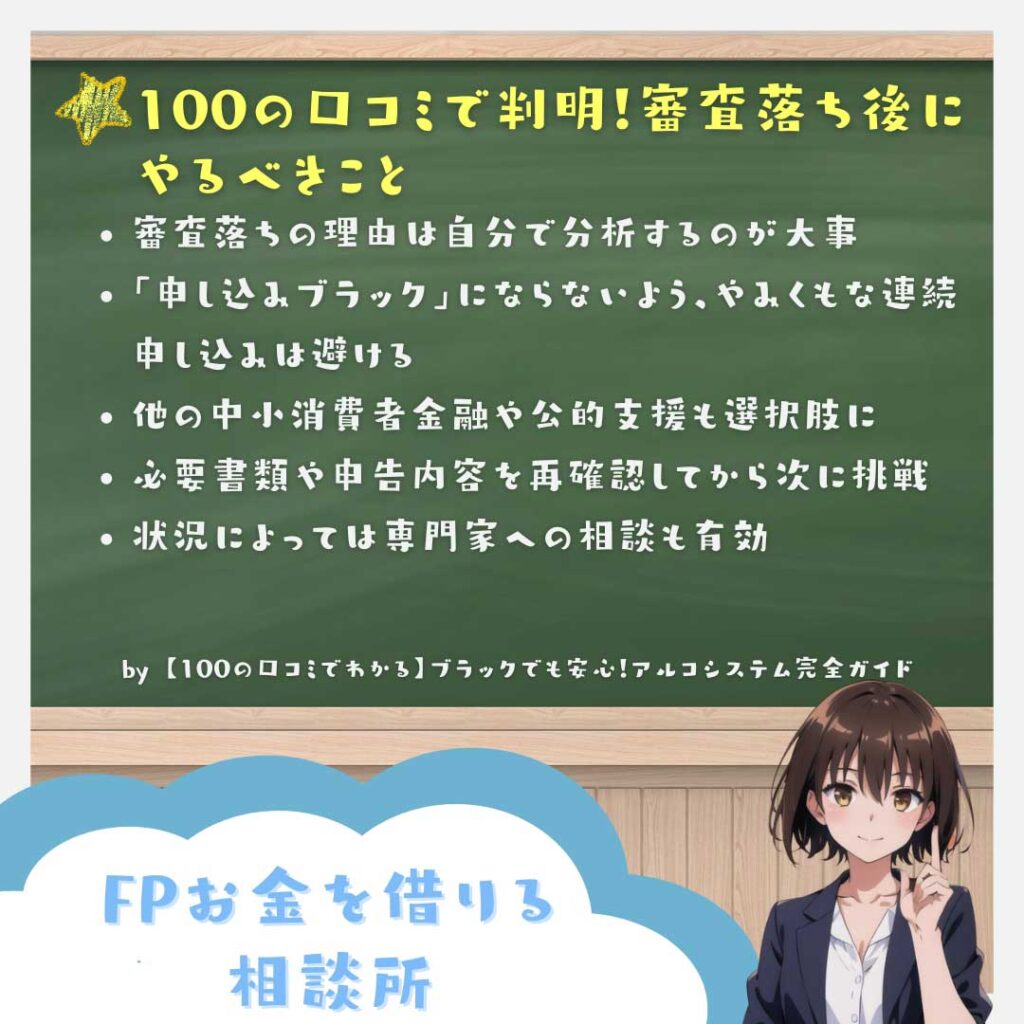

大事なのは、「なぜ落ちたのか」を知って、次にどう動くかです。

この章では、審査落ちした人がやるべき具体的な行動をまとめます。

口コミから見えた「逆転成功パターン」も紹介しますので、ぜひ参考にしてください。

審査落ちする人に共通する理由【口コミ分析】

アルコシステムはブラックでも柔軟に審査してくれることで知られていますが、「ブラックなら誰でもOK」というわけではありません。

実際に申し込んで審査に落ちた人たちの口コミを分析すると、落ちる理由にははっきりとした共通点がありました。

特に多かった理由をランキング形式でまとめると、次の5つが目立ちます。

| 順位 | 落ちた理由 | 具体例 |

|---|---|---|

| 1位 | 他社借入が年収の1/3を超えている | すでに3社合計100万円以上借りていた |

| 2位 | 書類不備・虚偽申告 | 年収200万円と申告→実際は150万円 |

| 3位 | 他社延滞中 | 他社の支払いが滞っていた |

| 4位 | 収入が不安定 | 転職したばかりで勤務歴1ヶ月未満 |

| 5位 | 申し込み内容と事実のズレ | 勤務先の電話番号が古いまま など |

【1位】他社借入が年収の1/3を超えている

これは総量規制という法律上のルールに基づくものなので、アルコシステム側でもどうすることもできません。

例えば年収300万円の人の場合、消費者金融から借りられる総額は100万円まで。

すでに他社で90万円借りていて、アルコシステムで30万円希望…なんていう申し込みは、そもそも法律違反なので当然アウトです。

口コミでも「すでに3社から100万円近く借りてたので、やっぱりダメだった」という声が多数見られました。

総量規制をオーバーしていると、どの消費者金融でもまず通らないので、申し込み前に現在の借入額をしっかり把握しておくことが何より大切です。

【2位】書類不備・虚偽申告

アルコシステムは、提出書類のチェックが厳しいことで有名です。

「スマホで撮影した画像がピンぼけ」「必要な項目が隠れてる」「端が切れてる」といった初歩的なミスでも、容赦なく再提出を求められます。

さらに、虚偽申告は即アウトです。

特に「年収を少し多めに申告」「他社借入を少なめに記載」「勤務先を嘘の会社名にした」といったケースは、信用情報や収入証明書ですぐバレるので、無意味な上に信用を大きく失う結果になります。

口コミでも「収入証明を見せたら、想定より年収が低くて落ちた」という実例があり、正直な申告が何より重要だとわかります。

【3位】他社で延滞中

ブラックOKとはいえ、現在進行形で延滞しているとなると話は別です。

アルコシステムは「過去に事故歴があっても、その後きちんと返済している人」を対象にしているので、今も延滞中では「この人に貸しても返ってこない」と判断されてしまいます。

口コミでも「他社で2ヶ月滞納してる状態で申し込んだけど、やっぱり無理だった」という声がありました。

延滞を抱えたまま新規申し込みしてもほぼ100%否決になるので、まずは現在の延滞を解消してから再チャレンジするのが現実的です。

【4位】収入が不安定(勤務期間が短すぎるなど)

アルコシステムは「今の安定収入」を重視するので、「転職したばかりでまだ1ヶ月しか働いていない」「シフトが減って最近ほとんど収入がない」といったケースでは、安定性が確認できずに落とされることがあります。

特に勤務先からの給与明細がまだ1枚しかない場合などは、「安定した収入があるとは判断できない」として、かなり不利になります。

口コミでも「転職したばかりで勤務先の確認が取れずに否決された」というケースがあり、最低でも3ヶ月以上同じ勤務先で安定して収入を得ていることが、通過の目安と言えそうです。

【5位】申し込み内容と事実にズレ

申告内容と提出書類の内容がちょっとでも違うと、その場で「信用できない人」認定されて否決になるケースも少なくありません。

例えば「年収300万円」と申告したのに、実際の源泉徴収票を見ると年収250万円だった…なんてケースも、ズレ=嘘と判断される原因になります。

これは「多少盛っただけ」という本人の軽い気持ちとは裏腹に、金融業者からすると「この人は信用できない」と一発NG判定されるので、申告内容は正確に、正直に書くことが何より大事です。

「事前にきちんと手元にある書類を確認してから申し込む」という基本的なことをやっておくだけで、このトラブルは回避できます。

落ちた後にやるべき3つのこと

① 落ちた理由を自己分析

アルコシステムの審査に落ちたとしても、それですべてが終わりではありません。

むしろ大切なのは、「なぜ落ちたのか」をしっかり分析して次に活かすことです。

アルコシステムから、審査落ちの理由をはっきり教えてもらえるケースもありますが、理由の詳細までは教えてもらえないことも少なくありません。

その場合は、自分の申し込み内容や提出書類を冷静に振り返ることが何より重要です。

口コミを見ても、「自分で冷静に見直したら、必要書類に不備があった」「年収を盛っていたけど、収入証明でバレた」「他社借入が思ったより多くて、総量規制オーバーしてた」など、思い当たる理由がはっきりしているケースが非常に多いです。

アルコシステムの場合、過去のブラック履歴だけで即アウトにすることは少なく、「今の状況を見て判断する」というスタンスなので、今現在の自分の状況が整っていないと、審査落ちにつながりやすくなります。

特に、落ちた人の口コミで多かったのが、「借りすぎ(他社借入が年収の1/3に近いorオーバー)」「収入が安定していない(勤務期間が短すぎる、シフトが減って収入激減など)」「必要書類に不備があった」という3つのパターンです。

このあたりはブラックでなくても審査に響くポイントなので、ブラック歴がある人ならなおさら慎重にチェックしておく必要があります。

審査に通った人の口コミを細かくチェックしてみると、「申し込む前の準備の丁寧さ」がそのまま審査結果に直結していることがわかります。

特に、必要書類の不備や申告内容のズレで落ちた人の口コミと、すんなり通った人の口コミを比較すると、事前の準備に大きな差があるケースが非常に目立ちます。

申し込む前に、「必要な書類はすべて揃っているか?」「収入証明と申告内容にズレはないか?」「他社借入額は正確に把握できているか?」といった基本のチェックを徹底しておくことが、審査通過の大きなカギになります。

逆に、事前準備をせずに「とりあえず申し込んでみよう」と軽い気持ちで申し込むと、「書類が足りない」「申告内容と実態が違う」「提出を求められた追加書類がすぐに用意できない」といったトラブルが次々発生して、結果的に審査落ちにつながってしまう可能性が高くなります。

一度落ちたからといって、「もうどこにも借りられない」と諦める必要はありませんが、同じ失敗を繰り返さないためにも、落ちた理由をきちんと自己分析して改善することが何より大切です。

むしろ、ここでしっかり自分の状況を見直しておけば、次に申し込む時の成功率をグッと高めることができるので、「落ちた経験を次に活かす」という前向きな気持ちで、じっくり自己分析してみましょう。

② 次の選択肢を見つける

アルコシステムの審査に落ちてしまったとしても、ブラックOKの中小消費者金融は他にもいくつか存在します。

ただ、ここで大事なのは、「とにかく次々と申し込めばどこか通るだろう」と闇雲に片っ端から申し込むのはNGということです。

短期間に何件も申し込むと、信用情報に“申し込み履歴”が連続で残るため、「申し込みブラック」と呼ばれる状態になってしまい、本来なら通る可能性があった業者でも落とされやすくなるんです。

焦る気持ちはわかりますが、「次はどこに申し込むか」を冷静に考えて、戦略的に動くことが大切です。

口コミを見ても、「アルコシステムがダメなら、次はここ」といった次の候補を事前にリサーチしている人ほど、無駄な申し込みを減らせていることがわかります。

特に口コミで評判が良く、実際にブラックでも通った実績がある中小消費者金融として、次の4社はぜひチェックしておきましょう。

口コミで評判の次の選択肢

| 会社名 | 特徴 |

|---|---|

| フクホー | 金利がやや低めで、過去に債務整理していてもチャンスあり |

| セントラル | 中小でも知名度高く、大手の次に狙う人が多い |

| アロー | ブラック対応実績あり。ただし金利はやや高め |

| いつも | 最大60日の無利息期間が嬉しい |

③ どうしても借りられないなら「公的支援」も検討

- 生活福祉資金貸付制度(各自治体で実施)

- 社会福祉協議会の緊急小口資金

- 一時的に生活保護の相談をするという選択肢も

アルコシステムだけでなく、フクホーやセントラルなど、いわゆるブラック対応の中小消費者金融をすべて試してもダメだった場合、「もうお金を借りる手段がない」と追い詰められてしまう人も少なくありません。

ですが、金融会社だけが選択肢ではないことを知っておいてください。

「消費者金融で借りるのが無理なら、公的な支援制度を活用する」という考え方に切り替えれば、意外と助かる道が見つかることもあるんです。

たとえば、生活福祉資金貸付制度という仕組みがあります。

これは各自治体が実施している公的な貸付制度で、低所得者や生活に困っている人が対象です。

審査はもちろんありますが、消費者金融とは違って金利が非常に低く設定されているため、「借りても返済負担が少ない」という大きなメリットがあります。

この制度は全国の社会福祉協議会が窓口になっているので、まずはお住まいの自治体の社会福祉協議会に相談することからスタートします。

さらに、最終的な選択肢として一時的に生活保護の相談をするという道もあります。

「生活保護」という言葉に抵抗を感じる人も多いですが、一時的な受給も可能ですし、「困ったときに助けてもらう権利」が生活保護制度です。

特に「もう電気やガスが止まりそう」「家賃が払えず追い出されそう」というレベルで困っているなら、迷わず自治体の福祉課に相談してください。

一時的に保護を受けることで生活を立て直し、その後仕事が軌道に乗ったら保護から卒業するというケースも珍しくありません。

実際、「もっと早く相談しておけばよかった」という声も多いので、「借りられなかったら詰み」という思い込みに縛られず、公的な支援の活用も視野に入れることが大切です。

「金融会社で借りる」という手段にこだわる必要はありません。

特に生活費が足りない場合、消費者金融で高い金利を払って借りるより、公的支援を使った方が確実に負担は軽くなります。

「どうしても借りられない=人生終了」ではなく、「借りる以外の道もある」と視点を広げて考えることで、意外と楽になる選択肢が見つかることもあります。

「お金を借りる」だけが解決策ではなく、「生活全体を立て直すために、必要なサポートを受ける」という考え方を、ぜひ頭の片隅に置いておいてください。

審査落ちから逆転した人の共通点

- 他社の借入を一部返済してから再挑戦

- 書類を完璧に用意して再申し込み

- 申し込み内容を正直に書き直した

- 次は別の中小消費者金融に申し込んで成功

アルコシステムの審査に一度落ちたからといって、「もう二度と借りられない」わけではありません。

むしろ口コミをじっくり分析すると、「一度は落ちたけど、その後リベンジに成功した」という人も少なくありません。

そうした逆転成功者には、いくつかの共通ポイントがあることが見えてきました。

何もせずに「運が悪かった」と諦めるのではなく、落ちた理由を踏まえてきちんと対策した人ほど、次のチャンスをつかんでいるのが実情です。

他社借入を一部返済してから再挑戦した

まず最も多かったのが、「他社借入を一部返済してから再挑戦した」というパターンです。

最初の申し込み時に「他社3社で合計90万円借りていた」という人が、できる範囲で繰上げ返済をして60万円まで減らしてから再申し込みしたところ、見事可決したという口コミが実際に見られました。

アルコシステムも他社も、総量規制(年収の3分の1まで)は必ずチェックします。

そのため、「今すぐに必要な額を全額借りる」ことにこだわるのではなく、「まずは少しでも他社の残高を減らしてから申し込む」という工夫が、逆転成功のポイントになるわけです。

必要書類を完璧に揃えてから再申し込みした

次に目立ったのが、「必要書類を完璧に揃えてから再申し込みした」というパターンです。

最初の申し込みで「給与明細が1枚しかない」「身分証の画像がピンボケしていた」といった書類不備が原因で落ちた人も、次は提出前に何度も確認して完璧な書類を用意した結果、スムーズに通過できたという声が複数ありました。

アルコシステムは書類チェックが厳しいので、「とりあえずこれでいいか」という甘い姿勢で出すと、それだけでマイナス評価を食らってしまいます。

逆に、最初から揃えるべきものを全部揃えて、見やすい状態で提出すれば、「この人はきちんとしている」という印象を与えられ、それだけでプラス材料になるんです。

申し込み内容を正直に書き直した

さらに、「申し込み内容を正直に書き直した」という口コミも目立ちました。

最初は「少しでも有利に…」と考えて、年収を少し盛ったり、勤務先の正式名称を書かなかったりと、小さなウソを紛れ込ませたことで信用を失ったケースです。

こうした反省を踏まえて、「次は正直に全部申告した」ことで通ったという事例が、意外なほど多く見られます。

「ブラックOK」の中小消費者金融ほど、嘘をつく人には非常に厳しいので、正直に誠実に申し込むことが逆転合格の最大のカギになると言っても過言ではありません。

別の中小消費者金融に申し込んで成功した

また、次は別の中小消費者金融に申し込んで成功したという人も多くいました。

「アルコシステムで落ちたからといって、他社も全部ダメとは限らない」という事実は、口コミからも明らかです。

特に「フクホーに申し込んだら通った」「セントラルならOKが出た」というリベンジ成功例は非常に多く、アルコシステムがダメでも、次の選択肢に切り替えて前向きに動いた人ほど結果を出していることがよくわかります。

この場合も、「焦ってすぐに次に申し込むのではなく、書類や申告内容をしっかり見直してから再挑戦した」という点が共通しているので、一度落ちても冷静にやるべきことをやるという姿勢が、逆転成功への近道だと言えます。

このように、「落ちたから終わり」ではなく、「落ちたからこそ次に活かす」という考え方を持てるかどうかが、その後の結果を大きく左右するのです。

一度の審査落ちで諦める必要はありません。

むしろ、そこからのリカバリー力こそ、ブラックからの再スタートには最も大切な力です。

「次は絶対に通る」という気持ちで、準備・申告・書類チェックを徹底して、再挑戦への道を切り開いていきましょう。

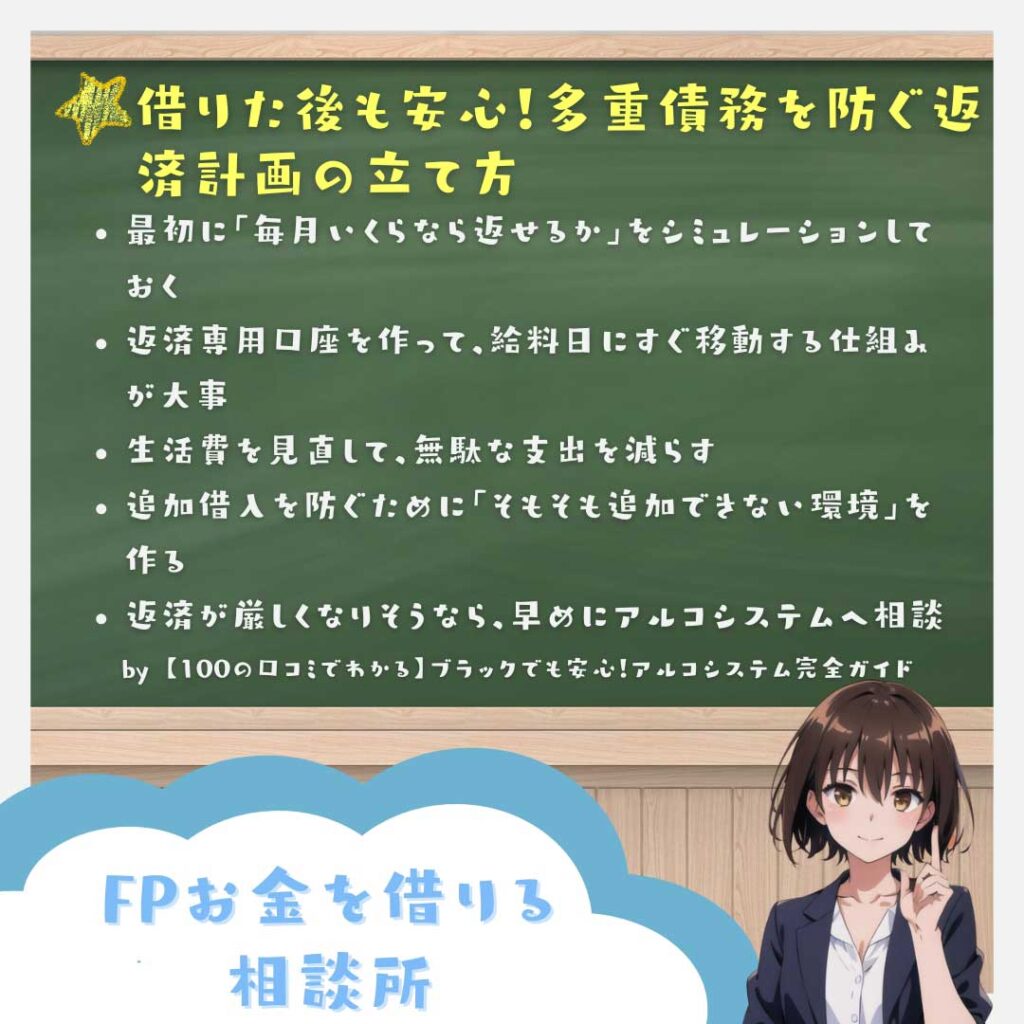

借りた後も安心!多重債務を防ぐ返済計画の立て方

お金を借りる時って、どうしても「今、すぐ必要!」という気持ちが強くて、返済のことは後回しになりがちなんですよね。

でも、実際に困るのは返済が始まってからです。

口コミでも、「借りた後の返済がきつくて結局また別の会社で借りてしまった」という声がめちゃくちゃ多いんです。そうなると、気づけば多重債務…という最悪のパターンにハマります。

「借りる前に、返済計画まで考えておく」

これが、ブラックでも再起するために一番大事なポイントです。

返済計画を立てる3ステップ

① 返済額を具体的にシミュレーション

お金を借りる時に一番大事なのが、「ちゃんと返せるのか?」を事前に具体的な金額でシミュレーションしておくことです。

特にアルコシステムの場合、金利は3.0%~20.0%と中小消費者金融の中では標準的ですが、決して安い金利ではありません。

ブラック対応で貸してくれる分、それなりのリスクを見込んで金利は上限に近くなりがちなので、「自分が借りた場合の毎月返済額」は、必ず事前に計算しておく必要があります。

たとえば、10万円を1年(12回払い)で返す場合、金利が18.0%なら毎月の返済額は約9,168円。

これを合計すると総返済額は約11万円になります。

10万円を借りたつもりでも、1万円分の利息を上乗せして返さなければならないわけです。

この「借りた金額=返済額ではない」という基本を、まずしっかり理解しておきましょう。

| 借入額 | 返済期間 | 金利 | 毎月返済額 | 総返済額 |

|---|---|---|---|---|

| 10万円 | 12ヶ月 | 18.0% | 約9,168円 | 約11万円 |

この金額を見て、「月1万円くらいなら何とかなる」と感じるか、「ちょっと厳しいかも」と感じるかは、人それぞれです。

ただ、大事なのは「今の生活費や固定費と照らし合わせて、本当に無理なく返せる金額なのか」を冷静にチェックすること。

収入と支出を書き出してみて、「この1万円はどこから捻出するのか」「急な出費があっても返済に回せる余裕はあるか」まで考えておくと安心です。

特にブラックの人は、「とにかく借りられれば何でもいい」という心理になりがちですが、無理な額を借りると、結局返せなくなって他社に頼るという最悪の負のループにハマるリスクがあります。

この「多重債務のスパイラル」が、ブラックから抜け出せなくなる最大の原因です。

そうならないためにも、「今の自分に無理なく返せる金額はいくらか」を最初に具体的にイメージしておくことが、ものすごく重要なんです。

仮に「10万円はちょっと厳しいかも」と感じるなら、5万円に抑えるとか、返済期間を長めに設定して月々の負担を軽くするといった調整も必要です。

「借りられる金額=借りるべき金額ではない」

この考え方をしっかり持っておくことが、賢くアルコシステムを利用するための大前提です。

無理な金額で申し込んで審査に通ったとしても、その後の返済が破綻すれば意味がありません。

「完済まで見据えた上で、余裕を持って返せる額を借りる」という意識を、ぜひ忘れずに持ってください。

② 返済専用口座を作る

お金を借りるとき、多くの人は「とりあえず返済日は覚えておけば大丈夫」くらいの感覚でいることが多いですが、実はこれが返済トラブルの原因になることも少なくありません。

特に、ブラック経験者やお金に困った経験がある人ほど、生活費と返済資金を同じ口座で管理するリスクは非常に高いです。

そこで強くおすすめしたいのが、「返済専用口座」を別に作るという方法です。

やり方

やることはシンプルで、給料が入ったらまず返済専用口座に返済額を移すだけ。あとは、この返済専用口座から自動引き落としに設定しておけば、返済日を忘れる心配もなし。

毎月決まった額が、確実に用意されている状態を作ることで、「うっかり忘れて延滞」という失敗を完全に防ぐことができます。

このやり方は、単に忘れ防止になるだけではありません。

返済資金を最初に分けることで、「これは絶対に使っちゃいけないお金」と自分の中で意識できるので、生活費と混ぜて管理するよりも、圧倒的に安心感が違うんです。

口コミでも、「返済口座を分けてからお金の管理がすごく楽になった」「生活費と混ざると、つい使っちゃうクセがあったけど、専用口座にしてから一度も延滞していない」という声が実際に寄せられています。

特にブラックの人は、「これ以上信用を落とせない」という状況ですから、1回の延滞が致命傷になる可能性があります。

それを防ぐために、「返済用は返済用として、絶対に触らない口座にする」というルールを自分で決めることが、長い目で見ても非常に重要です。

実際、生活費と返済資金を一緒に管理している人ほど、「つい使ってしまった」という失敗を繰り返しやすいです。

特に給料日直後は気が大きくなって、「今月はちょっと余裕あるかも」と油断してしまう人も多いですが、実はその油断が命取りです。

生活費のために必要なお金と、返済に絶対回さなきゃいけないお金を完全に分けるだけで、お金の見える化も進んで、精神的な負担も軽くなります。

予備費

また、返済専用口座には、毎月返済額ぴったりだけ入れるのではなく、できれば「予備費」として1ヶ月分くらい余裕資金を入れておくと、さらに安心です。

例えば、急な出費があっても返済に影響が出にくくなりますし、「何があっても返済だけは守れる」という安心感が、生活全体の安定感につながるんです。

返済専用口座を作るというシンプルな工夫が、ブラックからの信用回復を支える最強の仕組みになります。

特別なことではなく、今日から誰でもすぐできる習慣ですので、ぜひこのタイミングで自分の返済専用口座を用意して、次の返済からさっそく実践してみてください。

③ 追加借入をしない仕組みを作る

せっかくアルコシステムで借りて、返済計画も立てたのに、「今月ちょっと足りないから、もう少しだけ借りよう」と安易に追加借入をしてしまうと、そこから負のスパイラルに陥る可能性が一気に高くなります。

特にブラックの人にとっては、「返済実績を積んで信用を取り戻す」ことが最重要なので、「追加で借りる=再び多重債務への入り口」という意識を持つことが何より大切です。

とはいえ、「もう借りない!」と気合だけで我慢するのは難しいもの。

だからこそ、「そもそも追加借入できない仕組み」を最初から作っておくのが賢いやり方です。

例えば、カードローン機能を使わないようにあえて振込融資専用で契約する方法もあります。

カードが手元にあると、ATMで簡単に引き出せてしまうので、つい気が緩んでしまう人も少なくありません。

一方、振込融資専用なら、「借りるためには再度申し込みと審査が必要」というひと手間があるので、その場の勢いで借りる衝動を抑えやすくなるんです。

また、「残高を見るのが怖い」という心理を逆手にとって、普段使わない銀行口座を返済専用にするという手もあります。

返済のための口座と普段の生活費口座を完全に分離することで、「手元にお金がないから追加で借りる」という発想そのものを遠ざけることができます。

お金が見えない=余計な誘惑が減る、という環境づくりが、意外と効果を発揮します。

さらに、追加借入をしないルールをあらかじめ決めて、家族や信頼できる人に共有しておくのも有効です。

「追加で借りそうになったら、まず相談する」という約束を作っておけば、自分ひとりの判断で暴走するリスクを減らせます。

特にブラック経験者の場合、「誰にも知られずこっそり借りる」が習慣化している人も多いですが、それこそが負のループの入り口です。

借りる前に「本当に必要か?」「返済にどれくらい影響するか?」を冷静に考える時間を強制的に作ることで、無計画な追加借入を防ぐことができます。

そして何より大切なのは、「最初に借りる金額を必要最低限に抑える」ことです。

最初から多めに借りると、使いすぎて足りなくなり、「追加で借りる」という発想になりやすくなります。

最初から「絶対に追加借入はしない」と決めて、「1回借りたら完済まで追加なし」というマイルールを作ることが、再スタートを成功させるカギになります。

まとめると、「意志の力だけに頼らず、追加借入を封じる仕組みを先に作る」ことが何より大切です。

この考え方は、ブラックから脱出した人たちが共通して口にする経験則でもあります。

一度借りたら終わるまで追加しない――

シンプルですが、このルールを守りやすい環境を作れるかどうかが、未来を左右する大事なポイントです。

返済トラブルのリアルな口コミ

アルコシステムのようにブラックでも貸してくれる消費者金融は、言い換えれば「過去に返済トラブルを起こした人に、もう一度チャンスをくれる場所」です。

だからこそ、ここでまた返済を遅らせたり、延滞してしまうと、その一回が致命傷になる可能性もあります。

口コミを見ても、せっかく借りられたのに返済でつまずいて、また信用を傷つけてしまったという人は少なくありません。

実際に寄せられているリアルな失敗談をいくつか紹介します。

「給料日にすぐ生活費で使い切ってしまい、返済できなくなった」(30代・男性)

この口コミは、生活費と返済資金を同じ口座で管理してしまった典型例です。

給料が入った瞬間は「とりあえず今月も何とかなる」と安心してしまい、家賃・食費・光熱費などの支払いを優先。

結果的に返済分が足りなくなり、そのまま延滞というパターンです。

ブラックの人ほど、お金の流れをきっちり分けることが重要なのに、それをしないと「気づいたら足りない」が毎月繰り返される危険があります。

これは「返済専用口座を作る」ことで簡単に防げるトラブルなので、特に管理が苦手な人ほど、仕組み作りを強く意識しておきましょう。

「急な病気で返済が遅れたら、一気に延滞扱いになって信用情報に傷がついた」(40代・女性)

この口コミは、「返済は健康で働けることが前提」という、盲点になりがちなリスクを物語っています。

特にブラックの人は過去の履歴がすでにマイナススタートなので、「1回の延滞が後々大きく響く」という現実があります。

大手なら多少の遅れは柔軟に対応してくれるケースもありますが、中小消費者金融はブラック対応の分、返済遅れには非常に厳しい傾向があります。

1日でも遅れると即「延滞」扱いになり、その情報が再び信用情報に記録される可能性も。

特にブラックから少しずつ信用を積み直している最中の人にとっては、再びブラック履歴を更新する=信頼回復の道がさらに遠のくことを意味します。

このリスクを避けるためにも、毎月の返済分は最優先で確保しておき、「もし体調を崩したらどうするか」まで事前に考えておくことが重要です。

余裕があれば2~3ヶ月分の返済資金を別口座にプールしておくなど、いざというときの備えも視野に入れておきましょう。

「返済日に足りなくて、他の会社から借りて返済。これを繰り返してしまった」(50代・男性)

これはまさに多重債務スパイラルの典型です。

一度このパターンにはまると、毎月どこかから借りては返す自転車操業になり、借金がどんどん膨らんでいく悪循環に陥ります。

特にブラックの人は、次に借りられる業者が限られるため、条件が悪い業者に頼るしかなくなるという二重苦に見舞われます。

結果、金利負担が増え、元金がなかなか減らず、返済がますます苦しくなるという負のスパイラルです。

このトラブルを防ぐためには、最初の段階で「本当に返せる額だけ借りる」ことが何より重要です。

「審査に通った額=借りるべき額」ではありません。

必要最低限に抑え、「毎月確実に返せる額で無理なく返済計画を立てる」ことが、完済への最短ルートです。

そして何より、「他社から借りて返済する行為=完全にアウト」と肝に銘じておくこと。

この習慣がついてしまうと、どこかで破綻するのは時間の問題です。

口コミから見えるのは、「ブラックでも貸してくれる=返済管理は自己責任」という厳しい現実です。

一度チャンスをもらえたからこそ、その信用を守り抜くための仕組み作りが何より重要です。

生活費と返済資金を分ける、余裕資金を用意する、借りすぎない、無理なときはすぐ相談する——

この基本の徹底ができるかどうかで、ブラックからの再スタートが成功するか、また振り出しに戻るかが決まると言っても過言ではありません。

返済に不安が出てきたら早めに相談

お金を借りる時点では「毎月ちゃんと返せるはず」と思っていても、実際には想定外の出費やトラブルが起きて、返済が厳しくなる場面は誰にでもあり得ます。

特にブラック対応の消費者金融を利用している人は、もともと家計に余裕がないケースが多いので、「返済が厳しいかも」という状況は決して珍しくありません。

ここで重要なのが、「ヤバいと思った時点で、すぐにアルコシステムに相談する」ということです。

口コミでも、「事前に電話で相談したら、返済日を少し延ばしてくれた」「事情を話したら分割回数を増やしてもらえた」という柔軟な対応事例が多数寄せられています。

アルコシステムはブラックOKをうたっているだけあって、お金に困っている人の事情を理解してくれる会社です。

もちろん、毎月遅れてもOKというわけではありませんが、「事前に連絡して誠実に相談する人」と「無断でいきなり延滞する人」とでは、会社側の対応がまったく違うのは間違いありません。

逆に、連絡もせずに返済日を過ぎてしまうと、一気に信用は失われます。

最初の数日は督促の電話がかかってくるだけですが、放置を続ければ信用情報に「延滞」として記録されるだけでなく、最悪の場合は法的措置に進むリスクもあります。

ブラックから再スタートを切った人にとって、今度こそ信用を積み上げていくことが何より重要です。

それを一度の放置で台無しにするのは、あまりにももったいない話です。

「返済が難しくなりそうだな…」と感じた時点で、まだ延滞していない段階で連絡することが大切です。

実際、アルコシステムに相談した人の口コミを見ると、「早めに連絡したことで、親身に対応してもらえた」という声が非常に多く、自分から正直に困っていることを伝えれば、道が開ける可能性は十分あるとわかります。

逆に「連絡しにくいから、しれっと放置」「とりあえず返せるまで無視」というのは、一番やってはいけないNG行動です。

特に中小消費者金融は、大手よりも顧客ひとりひとりの状況をしっかり見て判断する会社が多いので、「事前相談する人=信用できる人」と評価されやすい傾向があります。

再スタートを成功させるためには、「信用を失わない行動を徹底する」ことが最優先です。

たとえ返済が難しくなっても、きちんと相談して誠実な対応を心がけることで、「この人なら信じてもらえる」という関係を作ることができます。

「借りた後の態度」こそ、次につながる信用を作る大事なポイントです。

アルコシステムは「困っている人を助ける会社」ですが、「誠実な人を助ける会社」でもあることを、ぜひ覚えておいてください。

「【100の口コミでわかる】ブラックでも安心!アルコシステム完全ガイド」まとめと次のステップ

ここまで「アルコシステムのリアルな口コミ」をもとに、ブラックでも安心してお金を借りる方法をじっくり解説してきました。

最後に、大事なポイントをもう一度おさらいしましょう。

この記事のまとめ

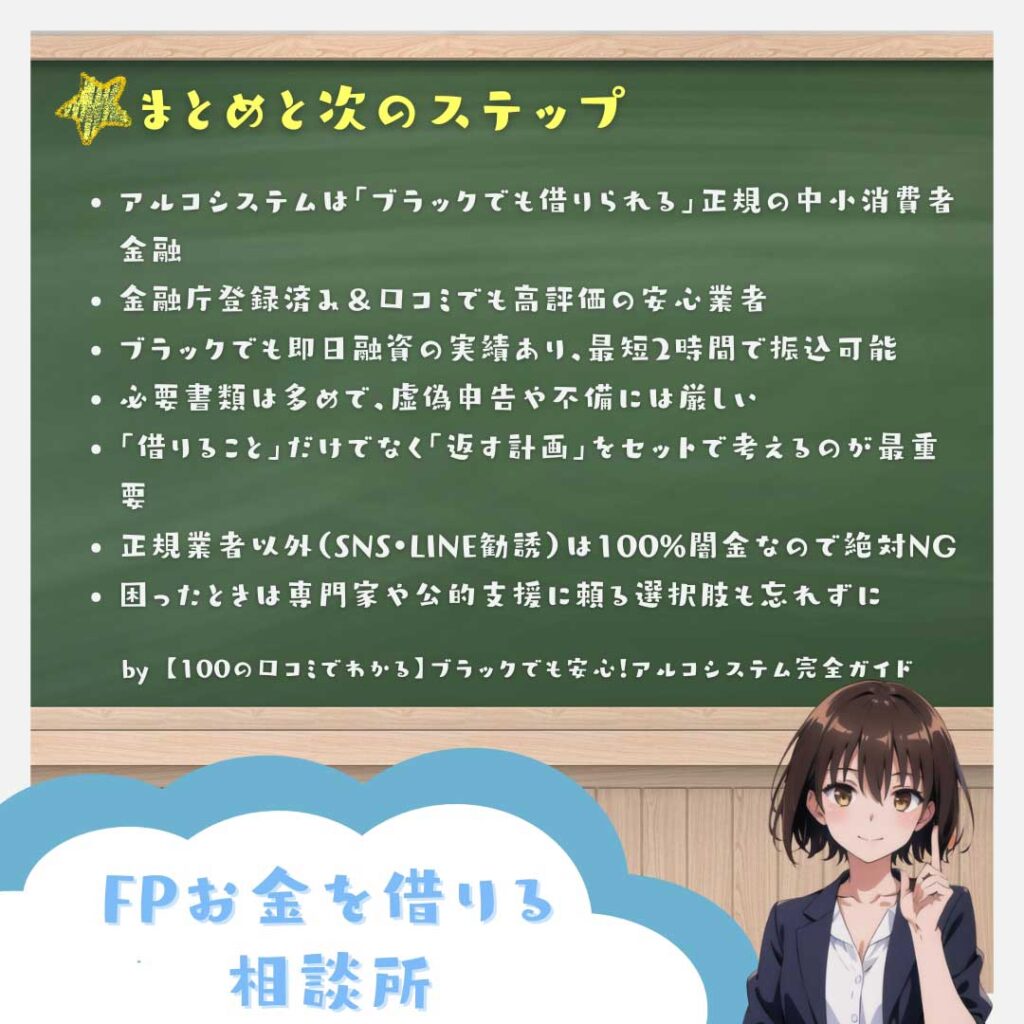

今回ご紹介したアルコシステムは、金融庁に正式登録されている正規の消費者金融です。

「ブラックでも借りられる」として多くの口コミが寄せられていますが、その実態はただ甘い審査で貸してくれる業者ではなく、過去に金融トラブルがあっても、現在の状況や誠実な態度をしっかり見てくれる業者だということがわかりました。

- アルコシステムは金融庁登録済みの正規消費者金融

- ブラックでも、過去の自己破産や債務整理歴があっても審査対象になる

- 必要書類は多めだけど、その分きちんと目を通して丁寧に審査してくれる

- 口コミでも「ブラックの最後の砦」として信頼されている

- 即日融資にも対応していて、最短2時間で振り込み完了というスピード感

- ただし、書類不備や嘘の申告は一発アウト

- 返済計画までしっかり考えてから申し込むことが大前提

ブラックでも借りられるチャンスがあるとはいえ、誰でも簡単に通るわけではありません。

特に、必要書類の準備や申し込み内容の正確さ、何より「正直に誠実に申告すること」が、審査を通過するための大きなカギになります。

「とりあえず申し込んでみる」ではなく、「自分の状況を整理して、正しく伝える」ことが何より大事。

この基本を守ることで、ブラックでも十分チャンスはあるのがアルコシステムの特徴です。

また、借りることがゴールではなく、返済まで見据えた計画を立てておくことが重要です。

どんなに審査が通っても、返済に行き詰まればまた信用を失いかねません。

「借りる前に返す準備まで整える」

この意識が、ブラックから再スタートするための本当のスタートラインです。

「どうしても必要なお金を、安心できる正規業者から借りたい」

「ブラックでも、きちんと働いて信用を取り戻したい」

そんな人には、アルコシステムは心強い味方になってくれるはずです。

ぜひこの記事を参考にしながら、正しい準備と正しい申し込みで、後悔のないお金の借り方をしてください。

この記事を読んだあなたが、次にやるべきこと

この記事をここまで読んでくれたということは、「ブラックだけど、安心できる業者から何とかお金を借りたい」と真剣に考えている方だと思います。

でも、お金を借りるのは申し込んで終わりではなく、その先の返済までしっかり考えて行動することが何より大切です。

ここからは、この記事を読んだあなたが、具体的に次に何をするべきかを5つのステップにまとめました。

これを順番に進めることで、無駄なく、失敗しないお金の借り方ができるようになります。

① アルコシステムの公式サイトをチェック

まず最初にやるべきことは、アルコシステムの公式サイトを確認することです。

この記事の内容は2025年3月1日時点の情報をベースにしていますが、金利や条件は変わる可能性もあります。

最新の金利、必要書類、申し込み方法など、公式の最新情報をしっかり確認しておくことが失敗を防ぐ第一歩です。

② 必要書類を事前に揃える

「申し込んでから書類を集めればいいや」と思っていると、書類不備で審査が止まる原因になります。

口コミでも、「必要書類が足りずに後回しになり、結局即日融資に間に合わなかった」という失敗談はよく見かけます。

申し込む前に、この3つを必ずチェック&準備しておきましょう。

- 本人確認書類(運転免許証・マイナンバーカード・パスポートなど)

- 健康保険証(社会保険・国民健康保険どちらでもOK)

- 収入証明書(直近2ヶ月分の給与明細・源泉徴収票・所得証明書・確定申告書など)

この3つが揃っていれば、審査がスムーズに進みます。

逆に1つでも足りないと、そこでストップして融資まで大幅に時間がかかるので注意してください。

③ 無理のない返済計画を立てる

審査に通ることばかりを考えて、「返済のことは後で」にしてしまうのは絶対NGです。

ブラックから再スタートを切るには、「いくらなら毎月ちゃんと返せるか」を事前にリアルにシミュレーションしておくことが最重要ポイント。

さらに、返済専用口座を作って、毎月確実に返済資金を確保する仕組みを作っておくと安心です。

このタイミングで、生活費の見直しも必ずやりましょう。

無駄なサブスクやコンビニのつい買いを減らすだけでも、毎月数千円の余裕が生まれることはよくあります。

「返済できる環境を整える」ことも、申し込み前の大事な準備のひとつです。

④ 怪しい業者には絶対に近づかない

「ブラックOK・審査なし・即現金」という甘い言葉でSNSやLINEから勧誘してくる業者は、100%闇金です。

口コミでも、「LINEで勧誘されて、借りたら1週間で返済額が3倍になった」「家族や職場にまで取り立ての電話がきた」という地獄のような体験談が後を絶ちません。

一度でも闇金と関わると、完全に抜け出すのは非常に困難です。

「正規の業者以外からは絶対に借りない」とルールを自分に課すことが、未来を守るための鉄則です。

アルコシステムのように金融庁に登録されている正規業者だけを選ぶ、これを徹底しましょう。

⑤ 不安な人は、専門家に相談するのもアリ

「そもそも自分に借りられるのか不安」「借りても返せるか自信がない」

そんな人は、一度お金のプロに相談するのも有効な選択肢です。

相談先は意外と身近にあります。

- お金の使い方や返済計画を見直したいなら → ファイナンシャルプランナー

- 債務整理や過払い金も視野に入れたいなら → 借金問題に強い弁護士・司法書士

- 消費者金融選びや悪質業者の見分けが不安なら → お住まいの自治体の消費生活センター

「借りる前に相談する」ことが、最終的に借金地獄を回避する最大の武器になることもあります。

「お金のことを人に相談するなんて恥ずかしい」と思うかもしれませんが、本当にマズい状況になる前に相談する人ほど、ちゃんと再スタートできています。

迷ったら、一人で抱え込まず、まず誰かに話してみる。

この意識も、ブラックからの立ち直りに必要な大事な行動です。

この5ステップを順番に実践すれば、ブラックでも失敗せず、安全にお金を借りるための準備がしっかり整います。

焦って何となく申し込むのではなく、「次こそ失敗しない」という意識で、しっかり段取りを整えてから申し込む。

それが、本当の意味での再スタートにつながります。

最後に

アルコシステムは、「ブラックでも借りられる最後の砦」と言われるほど、過去に自己破産や債務整理を経験した人にも再スタートのチャンスを与えてくれる貴重な正規業者です。

でも、大事なのは「借りること自体がゴールではない」ということ。

目先の「とにかくお金が欲しい」にとらわれると、返済に行き詰まり、また同じ失敗を繰り返してしまう可能性もあります。

だからこそ、「借りるなら、返済計画までセットで考える」。

この考え方を最初から持っておくことが、ブラックから抜け出して、本当に新しい未来を手に入れるための一番大事なポイントです。

これを忘れずにいれば、ブラックでも必ず再スタートできる道はあります。

そして最後に、この記事をここまで読んでくださったあなたへ。

お金に困っている時ほど、気持ちが焦って冷静な判断ができなくなるものです。

でも、そういう時こそ、一呼吸置いて考えることが本当に大事なんです。

「ブラックでも借りられる」という言葉につられて、SNSやLINEで見かけた怪しい業者に飛びついてしまえば、あなたの未来が一気に壊れてしまう可能性もあります。

だからこそ、「正規業者から、きちんと計画を立てて借りる」。

この基本だけは、どうか忘れないでください。

あなたの未来を守れるのは、他の誰でもなく、あなた自身の冷静な判断です。

この記事が、その冷静さを取り戻すきっかけになれば、これほど嬉しいことはありません。

アルコシステムよくある質問まとめ

アルコシステムの申し込みを検討している方の中には、「自分の場合はどうなんだろう?」と気になる疑問があるはずです。

そこで、口コミや過去の質問から、よくある質問とその回答をまとめました。

申し込む前に、自分の状況と照らし合わせながら確認してください。

審査に落ちたら、次はいつ申し込める?

最低でも1ヶ月は空けるのがベストです。

審査に落ちた場合、すぐに再申し込みをしても結果はほぼ変わりません。

特に、短期間に何度も申し込むと「申し込みブラック」になり、他社の審査にも悪影響を及ぼします。

口コミでも「1ヶ月後に他社借入を整理して再申し込みしたら通った」という事例が多いです。

再申し込みの前に、落ちた原因を分析し、改善策を講じることが重要です。

他社借入が複数あっても借りられる?

年収の1/3以内なら可能です。

アルコシステムは「総量規制」の対象なので、他社借入と合わせて年収の1/3以内であれば申し込み可能です。

たとえば、年収300万円の場合、他社と合わせて最大100万円までが目安になります。

- ✅ OK例:年収300万円 → 他社借入70万円 → 追加30万円まで可能

- ❌ NG例:年収200万円 → 他社借入80万円 → 総量規制オーバーで不可

無職だけど借りられる?

無職は審査対象外です。

アルコシステムは「安定した収入がある人」が申し込み条件なので、無職の方は借りられません。

ただし、パート・アルバイト・自営業でもOKなので、収入があれば審査対象になります。

「現在無職だけどお金が必要…」という場合は、まず仕事を見つけてから申し込むのがベストです。

申し込み履歴は信用情報にどれくらい残る?

信用情報には6ヶ月間残ります。

消費者金融の申し込み履歴は、信用情報機関に6ヶ月間記録されます。

そのため、短期間に何度も申し込むと「申し込みブラック」になり、どこにも通らなくなる可能性があります。

申し込みは慎重に、無駄なエントリーを避けることが重要です。

金利は固定?それとも変動する?

3.0%〜20.0%の範囲内で決まります。

アルコシステムの金利は、年3.0%〜20.0%で、審査結果によって決定されます。

口コミでは、「ほとんどの人が18.0%〜20.0%に設定された」という声が多いです。

ただし、借入額が増えると金利が下がるケースもあるので、利用実績を積めば金利が下がる可能性もあります。

即日融資を確実に受けるには?

午前中に申し込んで、すぐ書類を提出すること。

アルコシステムの即日融資は、午前中に申し込んで、必要書類をすぐ提出することがカギです。

銀行の振り込み時間が関係するため、午後3時を過ぎると翌営業日扱いになることもあります。

他社で延滞中でも申し込める?

基本的に審査通過は難しいです。

口コミを分析すると、「他社延滞中だったけど借りられた」という事例はほぼゼロでした。

アルコシステムはブラックOKですが、現在進行形で延滞があると審査はかなり厳しくなるようです。

もし他社で延滞があるなら、まず延滞を解消してから申し込むのがベストです。

返済期間はどれくらい?

最大5年(60回払い)まで選べます。

アルコシステムの返済期間は、1ヶ月〜最長5年(60回払い)まで設定可能です。

ただし、長期になるほど利息が増えるため、なるべく短めの設定が理想です。

| 返済期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 1年(12回払い) | 約9,168円 | 約110,000円 |

| 3年(36回払い) | 約3,614円 | 約130,000円 |

| 5年(60回払い) | 約2,537円 | 約152,000円 |