パソコンやスマホで消費者金融に申し込みをする方が増えていますが、無人契約機へ出かけて申し込みをする人もいます。

店舗には誰もいませんが、無人契約機の店舗内のカメラから消費者金融の従業員が申込者の見た目を観察して審査しています。

無人契約機とは

無人契約機とはその名のとおり、店舗には誰もいない無人店舗のことです。

畳10畳くらいの部屋に銀行にあるATMのような機械が設置されています。

その機械に向かって、申込書を書いたり、タッチパネルを操作して申し込みから審査を受けることになります。

店舗には誰もいませんが、無人契約機の店舗内のカメラからオペレーターが申込者を観察しています。

この監視カメラから申込者の服装や表情などを見ているのです。

監視カメラで見られていること

- 服装(きちんと洗濯された洋服を着ているか?)

- 髪型(きちんと散髪やセットされているか?)

- 表情(嘘をついていないか?)

- 健康状態(病気ではないか?)

人の見た目から信用できるかどうかを判断する審査方法は有人店舗と変わりません。

無人契約機の審査

無人契約機の審査のコツ

消費者金融には申し込み方法がいくつかありますが、どの申し込み方法でも審査があります。

もちろん、無人契約機でも審査が行われます。

申し込み方法によって審査に違いはありませんが、見た目から信用できるかどうかを判断されるので、見た目に自信がない方は不利になる可能性もあります。

ネット申し込みなら自分の部屋で誰にも会うことなく申し込みができるので、誰かにバレる心配もありません。

それにジロジロと観察されて見た目を判断されることもありません。

審査基準

- 年収

- 勤続年数

- 個人信用情報

消費者金融の審査基準は会社ごとに異なりますが、共通して重視されるのが「(1)年収(2)勤続年数(3)個人信用情報」の3つです。

年収・勤続年数の目安

年収・勤続年数の目安

- 銀行のカードローンは、年収500万円以上、勤続年数1年以上

- 大手消費者金融は、年収400万円以上勤続年数6ヶ月以上

- 中小消費者金融は、年収200万円以上勤続年数1ヶ月以上

金融業者ごとに目安が異なるのは、借入限度額や金利の差です。銀行のカードローンは500万円を超える限度額もありますがですが、中小消費者金融は50万円~100万円が一般的です。

限度額や金利に差があるので審査に通りやすい通りにくいといった現象が起こります。ご自身の状況や利用目的によって金融業者を使い分けるのがベストです。

個人信用情報

ずに債務整理をした・自己破産をした等の個人の金融情報のことを言います。

この情報を個人信用情報機関が収集して会員企業に提供しています。

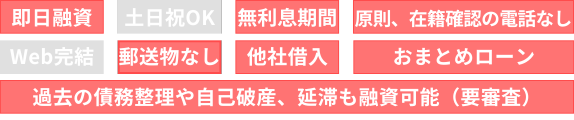

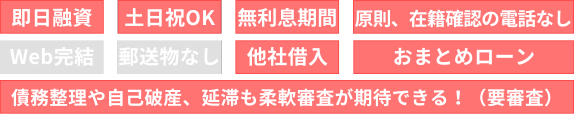

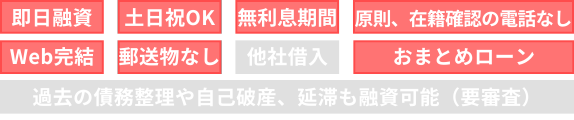

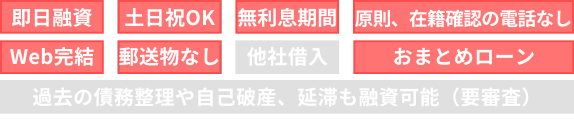

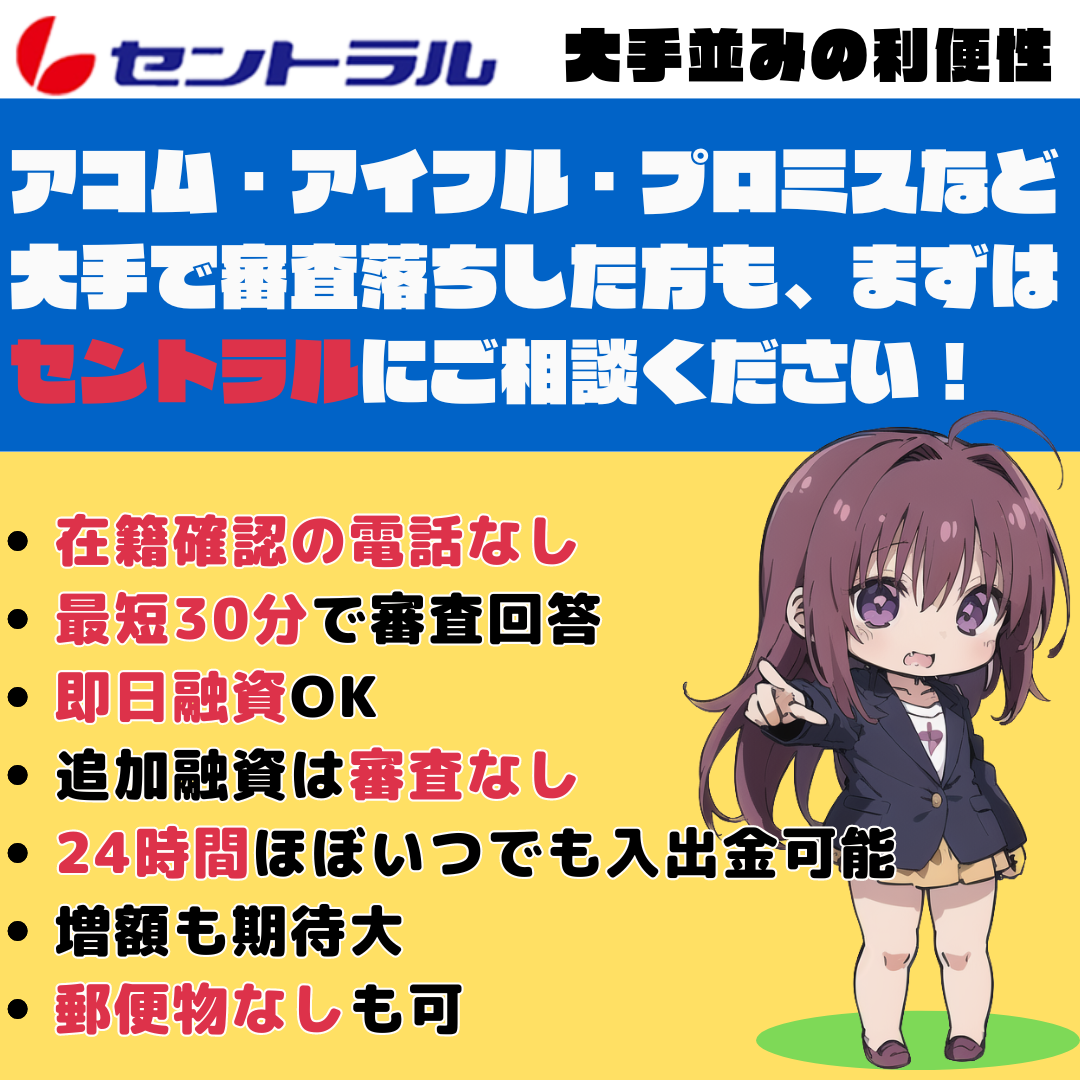

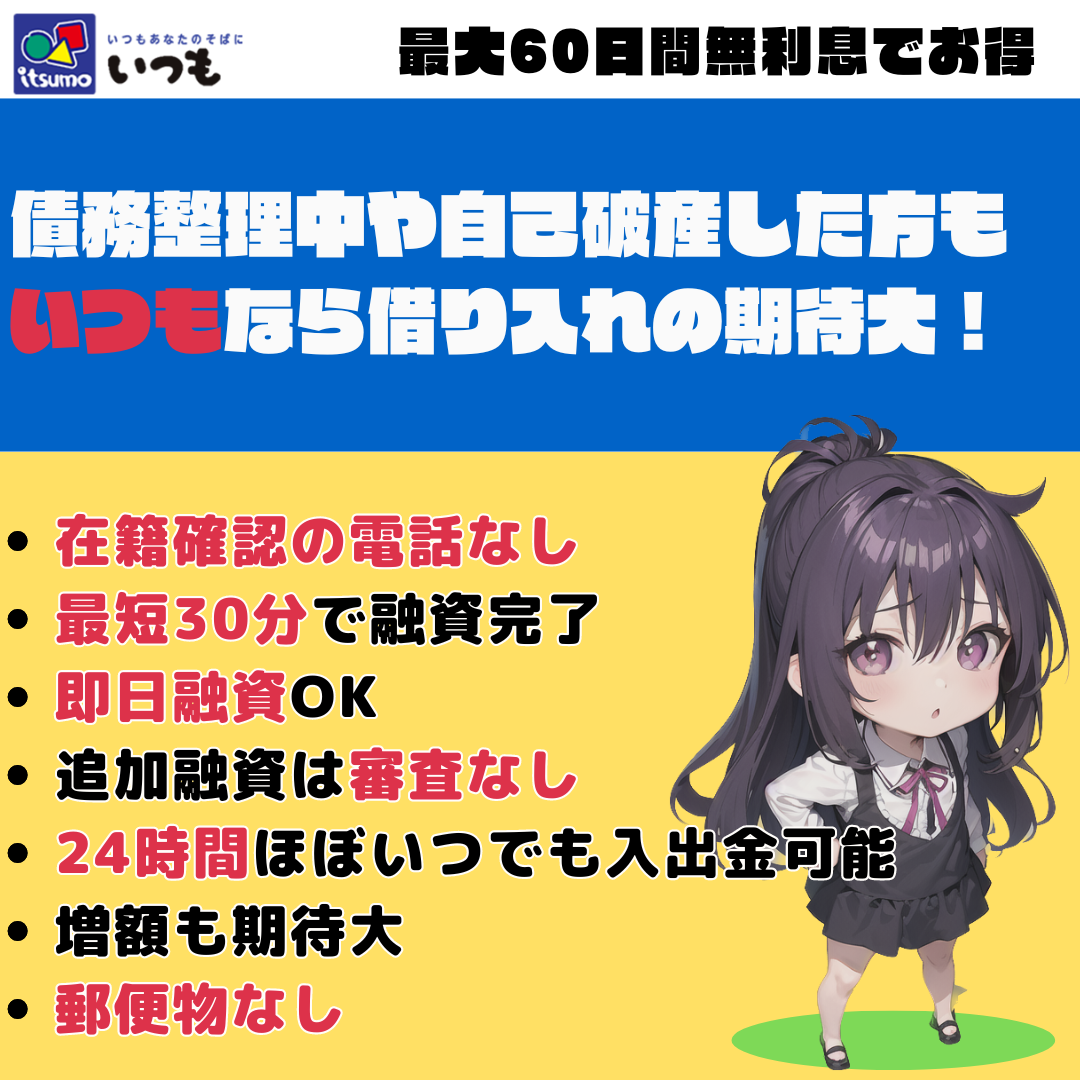

もし、あなたが過去に数ヶ月に渡る延滞や債務整理・自己破産をしていた場合、消費者金融で新たにキャッシング契約を結ぶのは難しいと思われます。

ブラックリストに載ってしまっても、お金を借りる方法はあります。本記事では、中小消費者金融の選び方や審査のコツ、安全に借りるためのポイントを解説。さらに、信用情報を回復するための具体的な方法も紹介します。 続きを見る キャッシングについてネットで検索してみると「ブラックOK」や「ブラックリストでも借りられる」などを見かけると思います。 ブラックというと何となくお金を借りられないことだろうと想像する人も多いでしょう。 その想像で概ね正解です。 一般的にブラックやブラックリストと呼ばれているものは ... 続きを見る

ブラックでも借りられる!中小消費者金融の選び方と信用回復までの完全ガイド

ブラックだとキャッシング審査に通らないの?そもそもブラックて何?

無人契約機の在籍確認

消費者金融の在籍確認の電話

在籍確認とは、審査の最終段階で勤務先に本当に勤めているかどうかの確認のために行われる電話です。

無人契約機での審査では、その場ですぐに在籍確認の電話が行われます。申込者は無人契約機の前にいるわけですから、職場には不在ということになりますが、問題ありません。

在籍確認の電話は、申込者がその勤務先にいることが分かればいいので、職場に申込者本人がいてもいなくても問題ないからです。

在籍確認の電話で職場にバレない?

在籍確認の電話で申込者の方の多くが不安に思われるのが、職場にキャッシングの事実がバレてしまわないかどうかです。

消費者金融が在籍確認の電話をするときは、絶対に会社名を出しません。個人名で電話をかけてきます。

ただ、職場に個人名で電話がかかってくることもあまりないと思われるので、不審がる同僚もいるでしょう。そんなときは「クレジットカードの申し込みをした」と言いましょう。

社会人ならクレジットカードの一枚や二枚持っていてもおかしくありません。

それに、クレジットカードの申し込みはショッピングモールや大きいスーパーなら日常的に行われているので「つい断れなくて申し込みしちゃった」とでも言っておけば大丈夫です。

無人契約機の申し込みから審査、契約までの流れ

無人契約機での申し込みから審査、契約までの流れは以下のようになります。

step

1最寄の自動契約機へ行く

自動契約機の営業時間は会社によって異なるので事前に確認しおきましょう

本人確認書類(免許証や健康保険証など)が必要となります

所得証明書(給料明細や源泉徴収票など)が必要となる場合があります

step

2必要事項を入力

ガイダンスに従い申込書に記入します。記入後、タッチパネルで申し込み手続きを行います

わからないことがあれば、オペレーターに確認しましょう

step

3審査・審査回答

その場でオペレーターが利用可能か審査結果を回答します

在籍確認の電話はその場で行われます

審査完了後、契約書に記入してその場でカードが発行されます

step

4併設のATMからキャッシング

カードを受け取ったら、併設されているATMからすぐにキャッシングできます