「SMBCモビットって本当に大丈夫?」

消費者金融に興味を持ったけれど、「取り立てが怖い」とか「金利が高い」といった噂が気になる方は多いでしょう。

特に、SMBCモビットの評判にまつわるインターネット上の口コミを読むと、不安になることがあります。

でも、本当にその噂は正しいのでしょうか?

この記事では、SMBCモビットの実態や評判、メリット・デメリットについて詳しく解説します。

最終的に、利用する価値があるのか、どんな人におすすめなのかが分かります。

SMBCモビットの基本情報

運営会社の信頼性

SMBCモビットは、三井住友カード株式会社が提供する消費者金融カードローンです。

この三井住友カード株式会社は、銀行業界で有名な三井住友フィナンシャルグループの一員であり、日本を代表する大手金融グループの信頼のもと運営されています。

運営会社の信頼を裏付けるポイント

- 金融庁登録済み業者

- SMBCモビットは、金融庁に正式に登録されており、貸金業法を遵守しています。これは、違法な取り立てや高金利が一切ないことを保証するものです。

- 日本貸金業協会への加盟

- 日本貸金業協会に加盟しているため、消費者保護に力を入れた運営が行われています。

- グループ全体の信頼性

- 親会社である三井住友カード株式会社は、クレジットカード業界でもトップクラスのシェアを誇ります。

これらの情報から、SMBCモビットは「信頼できる正規の金融機関」であることが分かります。

基本スペック

SMBCモビットのカードローンは、利用者の多様なニーズに応えるために設計されています。以下に、主要なスペックを分かりやすくまとめました。

| 項目 | 内容 |

|---|---|

| 金利 | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 返済期間 | 最長60回(5年) |

| 申込条件 | 20歳以上69歳以下の安定収入がある方 |

| 融資スピード | 最短即日 |

| 返済方法 | ATM、銀行振込など |

他社との比較

SMBCモビットがどれほど競争力があるかを知るために、他社と比較してみましょう。

| 項目 | SMBCモビット | プロミス | アコム |

|---|---|---|---|

| 金利 | 3.0%~18.0% | 2.5%~18.0% | 3.0%~18.0% |

| 借入限度額 | 最大800万円 | 最大800万円 | 最高800万円 |

| 融資スピード | 最短即日 | 最短3分融資※お申込み時間や審査によりご希望に添えない場合がございます。 | 最短20分融資※お申し込み時間や審査によりご希望に添えない場合がございます。 |

| 返済方法 | 豊富な提携ATM | 豊富な提携ATM | 豊富な提携ATM |

ポイント

- 金利は他社と同程度ですが、借入限度額が高いのが特徴です。

- 提携ATMの数が多く、全国で利用できるのが利便性を高めています。

「怖い」「やばい」という噂の真相

ネガティブな口コミの検証

インターネットやSNSでは、「SMBCモビットは怖い」「取り立てがやばい」などの口コミを目にすることがあります。

これらの噂は一見すると不安を感じさせますが、実際に利用した人々の声や運営実態を検証すると、多くが誤解や偏見に基づいていることがわかります。

よくあるネガティブな噂と真相

取り立てが怖い

実態

SMBCモビットは、貸金業法を遵守しており、違法な取り立て行為は一切ありません。

誤解の背景

ヤミ金と混同されているケースが多いですが、正規の金融機関であるSMBCモビットは、穏やかで法的に適切な方法で対応します。

金利が高すぎる

実態

金利は消費者金融としては一般的な範囲(3.0%~18.0%)です。これは法律で定められた上限を守っています。

誤解の背景

銀行ローンと比較すると高く感じるかもしれませんが、即日融資の利便性を考慮すると妥当な範囲です。

審査が厳しすぎる

実態

安定した収入がある方であれば、特別厳しい条件はありません。むしろWEB完結申込など利用しやすい仕組みが整っています。

誤解の背景

他社での審査落ちが原因で、全ての消費者金融が厳しいと考える人もいます。

ヤミ金との違い

SMBCモビットは、ヤミ金とは全く異なる「正規の金融機関」です。

以下に、ヤミ金との具体的な違いを比較してみましょう。

| 特徴 | SMBCモビット | ヤミ金 |

|---|---|---|

| 運営元 | 三井住友カード株式会社 | 不明瞭 |

| 金利 | 3.0%~18.0%(法律に基づく) | 法外な高金利 |

| 取り立て方法 | 法律に基づいた穏やかな対応 | 違法な取り立て(深夜の訪問など) |

| 登録状況 | 金融庁に登録済み | 無登録 |

ポイント

- SMBCモビットは運営元や登録状況が明確で、消費者保護の仕組みが整っています。

- ヤミ金のような「違法性」や「不透明さ」は一切ありません。

消費者金融にまつわる誤解

日本では、消費者金融全般に対してネガティブなイメージが根強く残っています。

しかし、その多くは過去の問題やヤミ金に関連するものであり、現在の正規金融機関には当てはまりません。

主な誤解

消費者金融は借りると終わり

実態

借入と返済を計画的に行えば、信用情報を向上させることも可能です。

高金利で破産する

実態

高金利は確かですが、利用者が返済計画を立てやすいようサポートされています。

借りたら取り立てが怖い

実態

貸金業法の改正により、違法取り立ては完全に禁止されています。

SMBCモビットのメリット

WEB完結申込での在籍確認不要

SMBCモビットの最大のメリットのひとつは、「WEB完結申込」によって職場への在籍確認の電話を回避できる点です。

この仕組みは、多くの利用者にとって非常に大きな安心材料となっています。

WEB完結申込の特徴

- 在籍確認が不要

- 通常、職場に電話がかかることで周囲にバレるリスクがありますが、SMBCモビットでは書類提出のみで在籍確認が完了します。

- 申し込みが全てオンラインで完結

- 申込手続きから審査、契約まで全てインターネットで完了します。

- 必要書類を簡単に提出可能

- 必要な書類(本人確認書類、収入証明書など)はスマホやPCから簡単にアップロードできます。

どんな人におすすめ?

- 職場への電話を避けたい方

- 忙しくて窓口に行く時間がない方

- できるだけ手間をかけずに申し込みを完了したい方

最短即日融資が可能

急な出費に対応できる「最短即日融資」は、SMBCモビットの大きな魅力です。

特に、以下のようなシチュエーションで役立ちます。

利用例

- 医療費の支払い

- 突然の病気や怪我で医療費が必要になったとき。

- 冠婚葬祭の出費

- 急な結婚式や葬儀の参加でまとまったお金が必要な場合。

- 家電の急な故障

- 冷蔵庫やエアコンが壊れて、すぐに買い替えたいとき。

即日融資の仕組み

- 申し込み時間がポイント

- 平日14時までに申し込むと、その日のうちに融資を受けられる可能性が高いです。

- 審査がスピーディー

- シンプルな手続きと効率的な審査システムにより、短時間で結果が出ます。

- ATMでの即時引き出し

- 提携ATMから直接現金を引き出せるので、手続き後すぐにお金を手にすることができます。

全国12万台以上の提携ATM

SMBCモビットは、全国12万台以上の提携ATMを利用できるため、借入や返済が非常に便利です。

主な提携ATM

- 三井住友銀行ATM(手数料無料)

- セブン銀行ATM

- ローソン銀行ATM

- イオン銀行ATM

提携ATMを利用するメリット

- 借入と返済が簡単

- 最寄りのコンビニATMでも借入・返済が可能。

- 24時間利用できる

- 深夜や早朝でも手続きできるため、時間に縛られることがありません。

- 手数料を節約

- 三井住友銀行ATMを利用すれば、借入・返済ともに手数料が無料です。

SMBCモビットのメリットまとめ

以下の図は、SMBCモビットの主要なメリットを簡単に整理したものです。

SMBCモビットのデメリット

金利の高さ

SMBCモビットの金利は、3.0%~18.0%と、消費者金融としては標準的な範囲ですが、銀行カードローンと比較すると高めです。

この金利設定は、多くの人にとって負担に感じる場合があります。

金利の具体例

負担を軽減する方法

- 返済シミュレーションを活用する

- 事前に返済額や利息を計算して計画的に借り入れましょう。

- 返済期間を短くする

- 期間が長いほど利息が増えるため、無理のない範囲で早めの返済を心がけます。

- 銀行ローンとの併用を検討

- 消費者金融の利便性を活かしつつ、低金利の銀行ローンを利用することで負担を軽減できます。

返済方法の制限

SMBCモビットの返済方法には制限があり、一部の利用者にとって不便に感じる場合があります。

主な制限

- 口座振替の対応銀行が限られている

- 一部の地方銀行やネット銀行には対応していないため、口座振替が利用できないケースがあります。

- ATM返済の手数料負担

- 提携ATMの利用で手数料が発生する場合があります(例: セブン銀行ATMでは借入・返済ごとに手数料がかかる)。

- インターネットバンキング非対応

- 銀行系ローンに比べ、オンライン決済の選択肢が少ないです。

不便さを補う対策

- 手数料無料の提携ATMを利用

- 三井住友銀行ATMを活用すれば手数料を節約できます。

- 返済日を固定する

- 計画的に返済日を設定することでATM返済の手間を軽減できます。

- 返済額を少し多めに設定する

- 元金の減少を加速させることで、利息負担を減らすことが可能です。

デメリットと対策まとめ

実際の口コミと利用者体験

良い口コミ

SMBCモビットを実際に利用した人々からは、多くの肯定的な声が寄せられています。以下は、代表的な良い口コミの内容です。

口コミ1: 審査が速い

「申し込みから審査結果までがとてもスムーズでした。平日のお昼に申し込んだら、その日の夕方には融資が完了しました!」

口コミ2: WEB完結申込が便利

「職場に電話がかかるのが心配でしたが、WEB完結申込を利用したので在籍確認の電話がなく、誰にも知られずに借りられました。」

口コミ3: 提携ATMが多い

「近くのコンビニATMで簡単に返済できました。しかも三井住友銀行ATMを使えば手数料が無料で、便利だと思いました。」

悪い口コミ

一方で、SMBCモビットに対する不満の声も存在します。以下に代表的な悪い口コミとその背景を紹介します。

口コミ1: 金利が高い

「金利が18.0%と高めなので、長期間借りると返済が大変でした。」

口コミ2: 返済方法が不便

「地方銀行の口座振替に対応していなかったので、毎回ATMで返済するのが面倒でした。」

口コミ3: 審査に時間がかかった

「土日に申し込んだら審査が翌営業日になってしまい、急いでいるときは少し困りました。」

ケーススタディ: 利用者の具体的な体験談

事例1: 急な医療費の支払い

30代女性が急な入院費用に対応するために利用。

借入額

30万円

利用した理由

WEB完結申込で即日融資が可能だったため。

結果

翌日には必要な医療費を支払い、返済も3ヶ月で完了。

事例2: 引越し費用の不足

40代男性が急な転勤で引越し費用が足りなくなり利用。

借入額

50万円

利用した理由

提携ATMが近くにあり、返済が便利だと感じたため。

結果

金利が高いと感じたが、無理のない範囲で返済できた。

口コミの総評

SMBCモビットの利用者からは、審査の速さや利便性を評価する声が多い一方で、金利や返済方法に関する不満も見られます。

しかし、多くのデメリットは計画的な利用や事前の情報収集で軽減可能です。

次のステップ

次に、「返済プランの設計方法」を紹介します。SMBCモビットを利用する際の計画的な返済方法と、リスクを抑えるコツを詳しく解説します。

返済プランの設計方法

返済シミュレーションの活用

返済プランを立てる際には、SMBCモビットが公式サイトで提供する返済シミュレーションを活用することを強くおすすめします。

このツールを利用することで、返済総額や毎月の返済額を事前に把握できます。

返済シミュレーションの使い方

- 借入額を入力

- 借りたい金額を入力します(例:10万円)。

- 返済期間を選択

- 希望する返済期間を選びます(例:12ヶ月)。

- シミュレーション実行

- 毎月の返済額や利息総額が表示されます。

家計管理のコツ

借りすぎや返済遅延を防ぐためには、しっかりとした家計管理が重要です。

以下に具体的なコツを紹介します。

コツ1: 借入額を必要最低限に抑える

借りる金額が多いほど利息が増えるため、必要以上に借りないことが大切です。

コツ2: 毎月の返済額を固定費として計上する

家計簿アプリなどを利用し、毎月の返済額を固定費として計上します。

コツ3: 緊急予備費を確保する

不測の事態に備えて、少額でも緊急予備費を確保することで返済トラブルを防ぎます。

長期借入のリスクと対策

長期間にわたる借入は、利息が大きく膨らむため注意が必要です。

以下のリスクと対策を理解しておきましょう。

リスク: 利息負担の増加

借入期間が長いほど、返済総額の中で利息の占める割合が増えます。

対策: 返済額を増やして元金を減らす

毎月の返済額を少し増やすだけでも、元金の減少が加速し、利息負担を大幅に減らせます。

リスク: 延滞による信用情報への影響

返済が遅れると信用情報に傷がつき、将来の借入やクレジットカード利用に支障をきたします。

対策: 自動引き落としを設定

対応している銀行口座であれば、自動引き落としを設定して延滞を防ぎましょう。

返済プランの成功事例

以下は、計画的に返済を行い成功した事例です。

事例1: 20万円の借入を1年で完済

毎月2万円を返済(元金+利息)。返済期間を短縮することで、利息総額を抑えられました。

事例2: 50万円を3年で完済

ボーナス月に追加返済を実施し、予定より早く返済を完了。

次のステップ

次に、「法律と規制の基礎知識」に進みます。

消費者金融の利用における法的な仕組みや消費者を守る制度について詳しく解説します。

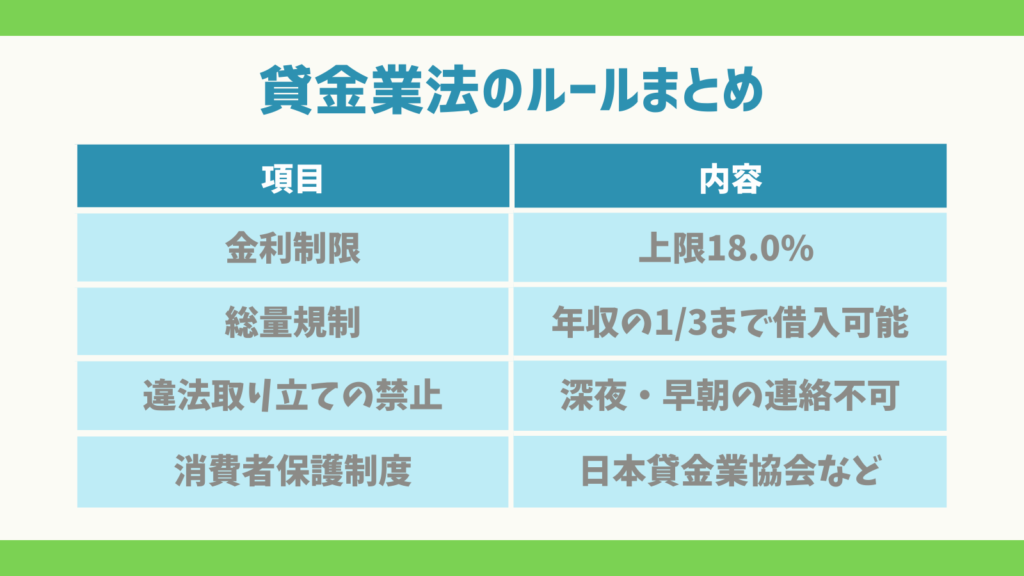

法律と規制の基礎知識

貸金業法と総量規制

消費者金融を利用する際、法律がどのように借りる側を保護しているのかを理解しておくことは重要です。

特に貸金業法と総量規制は、借入時に必ず知っておくべきルールです。

貸金業法とは?

貸金業法は、消費者金融業界を規制し、借り手を保護するために設けられた法律です。この法律には以下のようなルールがあります。

- 利息制限

- 金利は上限18.0%までと定められています。これを超える金利は違法です。

- 取り立て行為の規制

- 暴力的な取り立てや深夜の電話などは厳しく禁止されています。

- 審査の義務化

- 返済能力を確認するための審査が義務付けられており、無理な貸し付けは行われません。

総量規制とは?

総量規制は、貸金業法の一部で、個人が借り入れできる金額を年収の3分の1までに制限するルールです。

違法取り立ての禁止事項

取り立て行為についても厳しいルールが設定されています。以下のような行為はすべて違法です。

違法とされる取り立て行為

- 深夜や早朝の電話・訪問

- 午後9時以降、午前8時以前の取り立ては禁止されています。

- 職場や親族への連絡

- 借り主以外の人に返済を要求する行為は禁止されています。

- 暴力的な脅しや侮辱

- 借り主を脅迫したり、名誉を傷つける行為は禁止されています。

消費者保護のための制度

貸金業法や総量規制のほかにも、消費者を保護するための仕組みがあります。

主な保護制度

- 日本貸金業協会

- 消費者からの苦情や相談を受け付けており、問題解決をサポートします。

- 【問い合わせ窓口】貸金業相談・紛争解決センター

- 0570-051-051

- 信用情報機関

- 借り入れ状況や返済履歴が登録されており、不正な貸付を防止します。

- 多重債務者救済制度

- 借金が返済不能になった場合、弁護士や司法書士を通じて債務整理が可能です。

貸金業法のルールまとめ

SMBCモビットを利用する前チェックリスト

SMBCモビットを利用する前に、自分にとって本当に適した選択かを確認することが大切です。以下のチェックリストを参考に、安心して利用するための準備を整えましょう。

借り入れる前に確認すること

借りる目的は明確か?

- 消費者金融はあくまで一時的な資金不足を補う手段です。

例

医療費、引越し費用、冠婚葬祭などの緊急支出。

避けるべきケース

ギャンブルや不要な買い物のための借り入れ。

返済能力を把握しているか?

- 毎月の収入と支出を把握し、返済計画を立てましょう。

目安

返済額は収入の30%以下が望ましい。

総量規制を確認したか?

- 年収の1/3を超える借り入れはできません。複数の借り入れがある場合は、合計額に注意が必要です。

必要書類を用意したか?

- 本人確認書類

- 運転免許証、パスポート、マイナンバーカードなど。

- 収入証明書

- 源泉徴収票、給与明細書、確定申告書など。

トラブル回避のための注意点

返済が遅れそうなときの対応

- 返済が難しい場合は、必ず事前にSMBCモビットのカスタマーサポートに相談してください。

- 適切なアドバイスや返済計画の変更が提案されることがあります。

借りすぎないための工夫

- 初回の借り入れは必要最低限に留め、状況が安定したら追加で借りることを検討しましょう。

確実に返済するための設定

- 口座振替やリマインダーアプリを利用して、返済日を忘れないようにしましょう。

信用情報を守る

- 延滞すると信用情報に記録され、将来の借り入れやクレジットカードの利用に影響が出る可能性があります。

実際に利用する際のQ&A

以下は、よくある質問とその答えです。

| 質問 | 回答 |

|---|---|

| 在籍確認の電話は職場にかかりますか? | WEB完結申込を利用すれば、職場への電話確認は不要です。 |

| 審査に通らなかった場合はどうすれば? | 他の消費者金融や銀行ローンを検討するか、申し込み条件を再確認してください。 |

| 返済が遅れるとどうなりますか? | 遅延損害金が発生しますが、法律を遵守した穏やかな対応が行われます。 |

| どこで返済できますか? | 三井住友銀行ATM、コンビニATM、銀行振込など、複数の方法があります。 |

まとめと次のステップ

この記事で分かったこと

この記事では、SMBCモビットについて以下のポイントを詳しく解説しました。

SMBCモビットの特徴

- 信頼性の高い三井住友カード株式会社が運営する正規の消費者金融。

- WEB完結申込や最短即日融資など、利用者に優しいサービスを提供。

メリット

- 在籍確認不要

- 職場への電話なしで申し込み可能。

- 迅速な対応

- 最短即日で融資を受けられる。

- 提携ATMが豊富

- 全国の提携ATMで24時間利用可能。

デメリット

- 金利の高さ

- 長期借入には注意が必要。

- 返済方法の制限

- 地方銀行やネット銀行の口座振替には非対応。

注意点と対策

- 借りすぎを防ぐために、返済シミュレーションを活用する。

- 必要書類を事前に準備し、スムーズに申し込む。

今すぐできるアクション

SMBCモビットの利用を検討している方は、以下の手順で次のステップに進むことができます。

公式サイトで詳細を確認

SMBCモビット公式サイトにアクセスし、最新の情報を確認してください。

返済シミュレーションを実施

借入額と返済期間を設定し、自分に合った返済計画を立てましょう。

必要書類を準備

本人確認書類(運転免許証やパスポート)と収入証明書を事前に用意します。

申し込みを開始

公式サイトからWEB完結申込を利用すると、在籍確認の電話を避けられます。

他社サービスと比較検討

他の消費者金融や銀行ローンと比較し、自分に最適な選択肢を見つけましょう。

次の一歩

SMBCモビットを利用する際は、借りすぎや返済遅延に注意し、計画的な利用を心がけてください。また、以下のポイントを念頭に置いて行動しましょう。

- 必要以上に借り入れをせず、返済可能な範囲で利用する。

- 返済が遅れる場合は、早めに相談して適切な対策を講じる。

- 利用後は、経験を活かして次回以降の資金計画に役立てる。

この記事の活用法

この記事を参考にすることで、SMBCモビットを安全かつ効果的に利用できるようになります。また、以下の場面で活用してください。

- 借入前の準備

- 必要書類のチェックや返済シミュレーションの活用に役立ちます。

- 借入後のサポート

- 返済トラブルを防ぐための対策や多重債務の回避方法を学べます。

- 他のサービス選定

- 他の金融サービスとの比較を行う際の基準として利用できます。

最後に…

SMBCモビットは、多くの方にとって信頼できる資金調達の手段となり得ます。この記事を通じて、メリットやデメリットを十分に理解し、安心して利用してください。