アイフルは、日本の大手消費者金融会社のひとつで、銀行系ではない独立経営を行っていることが特徴です。

多くの人が利用するアイフルですが、借入を希望する際に審査を通過しなければなりません。

「アイフルの審査って難しい?」「どうしたら審査に通るの?」と悩む方も少なくありません。

この記事では、アイフルの審査基準や通過率、具体的な審査の流れを解説し、さらに審査に通るためのコツや注意点についても詳しく説明していきます。

初めてアイフルを利用する方にもわかりやすい内容になっていますので、ぜひ参考にしてください。

このブログでわかること、おすすめな人

- アイフルの審査通過率や基準について

- 審査で確認される要点と落ちる原因

- 審査通過のためのコツと実例

- アイフルで初めての借入を検討している人

- 即日融資を受けたい人

- 審査基準について詳細に知りたい方

1. アイフルの審査基準を徹底解説

アイフルは、消費者金融の中でも独自の審査基準を持っており、銀行系カードローンとは異なる特徴があります。

ここでは、アイフルの審査基準や特徴を詳しく見ていきます。

また、他の大手消費者金融と比較したデータや、利用者の体験談も紹介します。

アイフルの特徴と審査通過率

アイフルの審査は、借入希望者が安定した収入を持っているかどうかを重視します。

アイフルの審査通過率は約36.9%で、消費者金融の中では比較的高めですが、銀行系のローンに比べるとやや厳しめとされています。

他の消費者金融と比較した審査通過率のデータ

| アイフル | 36.9% |

| レイク | 32.6% |

| SMBCモビット | 非公開 |

このデータからもわかるように、アイフルは他社と比べてやや通過しやすい審査基準を設けていますが、それでも基準を満たさなければ審査に落ちる可能性があります。

アイフルと銀行系カードローンの違い

アイフルは、銀行のグループ会社に属していないため、独自の審査基準を設定していることが特徴です。

銀行系カードローンに比べて即日融資がしやすい点が強みで、申込者にとって迅速に資金を調達できる点が人気の理由となっています。

| アイフルのメリット | 即日融資が可能 WEB完結の申込が可能 収入証明不要のケースがある |

| 銀行系カードローンのメリット | 低金利、借入限度額が高い |

アイフル利用者の体験談(成功例・失敗例)

実際の利用者の体験談を知ることで、審査通過のポイントや注意点を理解するのに役立ちます。

成功例

「フリーランスで収入に不安がありましたが、収入証明をきちんと提出し、正直に申告したことで審査に通過しました。」

失敗例

「収入証明を用意できず、年収を過大に申告したために審査に落ちてしまいました。次回は正確な情報で再チャレンジしたいです。」

利用者の体験談をもとに、審査に通るための具体的なポイントを次章でさらに詳しく見ていきます。

2. アイフルの審査に必要な条件と確認事項

アイフルの審査を通過するためには、いくつかの条件をクリアしなければなりません。

具体的には、安定した収入や信用情報の確認が重要です。

ここでは、アイフルが審査時に重視する項目について詳しく説明していきます。

安定した収入の重要性

アイフルの審査に通過するためには、収入の安定が最も重視されます。

収入が安定していることは「返済能力がある」と判断されるため、審査に有利です。

| 対象 | 正社員、契約社員、派遣社員、パート・アルバイトの方も対象となりますが、特に定期的な収入がある方が有利です。 |

| ポイント | パート・アルバイトであっても、収入が定期的に入っている方ならば審査通過の可能性があります。収入証明を用意して、収入が安定していることをアピールするのも効果的です。 |

審査で確認される「属性」とは?

審査で重要視される項目の一つが「属性」です。

これは、借入希望者の年齢、職業、勤続年数、収入形態などの情報を指します。

これらの項目を総合的に評価し、返済能力があるかどうかが判断されます。

年齢

20歳以上の方が対象です。一般的に20代後半から50代までの安定した収入が見込める年齢層が有利です。

職業・業種

勤続年数が長い方や、安定した業種(公務員や大企業勤務など)の方が評価されやすいです。

雇用形態

正社員が最も有利ですが、収入が安定していれば契約社員やパートでも可能性があります。

勤続年数

勤続年数が長ければ信頼性が高まります。特に3年以上の勤続年数があると審査に有利です。

信用情報の確認とその重要性

アイフルでは、借入希望者の信用情報も審査基準として確認しています。

信用情報とは、過去の借入履歴や返済状況のことを指し、アイフルは個人信用情報機関を通じて、借入希望者の他社借入状況や延滞歴などを確認します。

確認項目

- 他社借入件数

- 他社での借入が多すぎると、返済能力に不安があると判断されます。

- 延滞歴

- 過去に延滞があると審査に影響します。特に長期延滞や債務整理がある場合は審査が厳しくなります。

- 借入金額

- 他社を含む借入総額が多いと、審査でマイナス評価となる場合があります。

信用情報の重要性

アイフルでは返済能力を重視しているため、信用情報が良好であればあるほど審査が有利になります。

特に、過去に金融事故がないかどうかが確認されるため、信用情報に不安がある方は事前に情報を確認しておくとよいでしょう。

以上が、アイフルの審査基準において確認される「属性」と「信用情報」についての詳細です。

これらの条件を満たし、正確な情報を申告することで審査通過の可能性が高まります。

3. アイフルの申し込み方法と審査の流れ

アイフルの申し込みは、簡単かつ迅速に完了することが特徴です。

インターネットを活用した「WEB完結申し込み」や、提携ATM、店舗窓口など、さまざまな申込方法が用意されています。

ここでは、アイフルの各申込方法と、実際の審査の流れを詳しく見ていきます。

インターネット申し込みの特徴と流れ

インターネット申し込みは、スマートフォンやパソコンから24時間365日申込可能で、最も便利な方法です。

申込から審査までのすべての手続きがオンラインで完結するため、スピーディーかつ手間がかかりません。

以下は、WEB申し込みの流れです。

- アイフルの公式サイトにアクセスし、申込フォームに必要事項を入力

- 申込フォームには、氏名や住所、年齢、収入、他社借入状況などの基本情報を入力します。

- 必要書類の提出

- 本人確認書類(運転免許証、マイナンバーカードなど)をアップロードします。収入証明書は、借入額が一定金額を超える場合に必要です。

- 審査開始

- 必要事項の確認と書類提出が完了すると、審査が開始されます。審査結果は、早ければ最短18分で通知され、結果はメールやアプリを通じて受け取ることができます。

- 審査通過後の手続き

- 審査に通過すると、ローンカードが発行され、提携ATMや振込で借入が可能となります。アプリを利用して、カードレスでの借入も選べます。

店舗・ATMでの申請方法とメリット

インターネット申し込みができない場合や、直接スタッフに相談したい方には、店舗やATMでの申込も可能です。

アイフルの専用ATMや自動契約機は、全国に設置されているため、直接手続きができる便利な方法です。

店舗申し込みのメリット

不安な点をスタッフに直接質問できるため、初めての申込者や手続きに不安がある方におすすめです。

ATM申し込みのメリット

その場でローンカードが発行されるため、すぐに借入が可能です。即日融資を希望する場合には、便利な選択肢となります。

在籍確認の回避方法と申請者への配慮

アイフルの審査では、通常、在籍確認が行われますが、電話連絡を避けたい場合も配慮されています。

勤務先への電話確認に不安がある方は、事前にアイフルへ相談することで、別の確認方法(在籍証明書の提出など)が採用される場合があります。

在籍確認が必要な場合

通常、申込者が勤務先に在籍しているかを確認するために行われますが、プライバシーに配慮した方法がとられます。

電話連絡の回避方法

事前にアイフルへ相談し、書面による在籍確認や他の方法で対応してもらうことで、勤務先に借入が知られることなく審査を進めることが可能です。

以上が、アイフルの申し込み方法と審査の流れに関する詳細です。

インターネット申し込みを利用すれば、申込から審査完了まで最短で進めることができ、さらに在籍確認についても柔軟に対応してもらえます。

次章では、審査に落ちる原因とその対策について詳しく説明していきます。

4. 審査に落ちる原因と対策方法

アイフルの審査に申し込んでも、すべての方が必ず審査に通るわけではありません。

審査に落ちてしまう原因にはいくつかの共通点があり、対策を講じることで審査通過の可能性を高めることができます。

ここでは、よくある審査落ちの原因と、それを防ぐための対策を詳しく説明します。

安定した収入がない場合の注意点

アイフルの審査では、収入の安定が重視されます。

無職の方や収入が不安定な方、専業主婦で収入がゼロの方は、審査通過が難しいことが一般的です。

対策

アルバイトやパートでも安定収入があれば審査対象となります。定期的な収入がある場合は、収入証明書や給与明細を用意し、収入の安定性を示すことが重要です。

副業での収入も申請時に加えておくと、収入が増えるため審査に有利になります。ただし、正確に申告し、虚偽の申請は避けましょう。

希望借入額と年収の「総量規制」のルール

アイフルは、貸金業法の「総量規制」に基づき、申込者の年収の3分の1以上の借入を禁止しています。

そのため、借入希望額が年収の3分の1を超える場合は、審査に落ちてしまいます。

| 年収300万円 | 借入限度額100万円 |

| 年収500万円 | 借入限度額166万円 |

対策

希望借入額を年収の3分の1以下に設定することで審査通過の可能性が高まります。借入希望額が大きすぎると審査通過は難しくなるため、まずは必要な金額のみを申請することが賢明です。

短期間での複数申請がもたらす「申し込みブラック」

複数の消費者金融やカードローンに短期間で申請すると、個人信用情報機関に記録が残り、「申し込みブラック」として審査に悪影響を及ぼします。

対策

- 申込先を1社に絞り、審査結果が出てから次の申し込みを検討することで、申し込みブラックを避けられます。

- 信用情報が記録される期間(通常6か月)を過ぎてから再申請することもひとつの方法です。

他社借入が多い場合のリスク

すでに複数の他社から借入がある場合は、返済能力が低いとみなされ、審査に落ちる原因となることがあります。

特に、返済が遅れている場合や他社借入件数が多い場合は、アイフルでの審査も厳しくなります。

対策

- 他社借入件数が多い場合は、おまとめローンの利用を検討して、借入先を一本化することで審査通過の可能性を高めます。

- もし返済が遅れている場合は、返済状況を改善し、信用情報を整理したうえで申し込みを行うことが重要です。

在籍確認が取れない場合の影響

在籍確認が取れない場合、審査が進まずに落ちてしまうことがあります。

在籍確認は、申込者が本当にその職場に勤めているかを確認する重要なプロセスです。

対策

- 申込み時に職場の連絡先を正確に記入し、電話がかかってきても問題ないように職場へ相談しておくことが有効です。

- 在籍確認の電話を避けたい場合は、事前にアイフルへ相談して書類提出などの別の方法を提案してもらいましょう。

これらの審査に落ちる原因と対策を理解することで、事前に注意を払って審査通過の確率を高めることができます。

次章では、審査に通るための具体的なコツとテクニックについて詳しく説明していきます。

5. 審査通過のコツとテクニック

アイフルの審査に通過するためには、ただ申請するだけではなく、いくつかのポイントを押さえておくことが大切です。

ここでは、審査通過を目指すための具体的なコツやテクニックについて、誰でも実践しやすい内容にまとめました。

借入希望額の設定ポイント

アイフルでは、借入希望額が収入に見合ったものであることが重要視されます。希望額が多すぎると返済負担が大きいと判断され、審査が厳しくなる傾向にあります。

コツ

- 年収の3分の1以内

- 先に述べた「総量規制」に従い、希望額を年収の3分の1以下に設定することが望ましいです。

- 最小限の借入額からスタート

- 審査通過を第一に考えるならば、最初は最低限の金額から始め、必要に応じて増額することも検討しましょう。審査に通りやすくなるだけでなく、返済の負担も抑えられます。

正確な情報提供の重要性

アイフルの審査は、申込者が入力した情報に基づいて行われます。そのため、正確な情報を提供することがとても大切です。

虚偽の情報が含まれていると、審査で不利になるばかりか、最悪の場合審査が中断される可能性もあります。

コツ

- 収入や雇用情報を正確に記入

- 給与明細や収入証明をもとに、正しい収入を記載します。過大に申告するのではなく、実際の金額を入力することで信用が高まります。

- 住所や連絡先情報の確認

- ミスを防ぐために申込内容を再度確認しましょう。特に住所や連絡先は、審査に必要なため誤りがあると確認作業が遅れることがあります。

申請前の信用情報の確認方法

信用情報は、過去の借入や返済履歴、延滞などが記録されている情報です。

アイフルは個人信用情報機関を通じて申込者の信用情報を確認するため、事前に自身の信用情報を確認することも役立ちます。

コツ

- 信用情報機関への照会

- CICやJICCなどの信用情報機関にアクセスし、自分の信用情報を確認します。過去に延滞や金融事故がある場合は、それが解消されてから申し込みを行うことが理想的です。

- 記録が残らないように注意

- 「申し込みブラック」を避けるため、短期間での複数申請は控え、記録が6か月経過するまで待つことも有効です。

フリーランスやパート主婦(主夫)向けのアドバイス

申込者の状況に合わせて対策を考えると、より審査に通りやすくなります。フリーランスや主婦(主夫)、パートの方も安定した収入がある場合は審査対象となるため、以下のポイントに注意しましょう。

フリーランス向け

- 過去数か月の収入証明を用意

- フリーランスは収入が不安定になりがちなため、直近3か月程度の収入証明を提出すると安定性を示せます。

- 経費や売上の報告を正確に

- 収入を過大に申告するのではなく、実際の手取り収入を提示することで信頼度が上がります。

パート主婦向け

- 収入証明として給与明細を提出

- パートであっても安定した収入があれば審査に通る可能性があります。特に、勤務年数が長いと有利です。

- 配偶者の収入は加えない

- アイフルでは、申込者本人の収入が審査対象となるため、自分の収入に限定して申告することが重要です。

以上が、アイフルの審査に通るための実践的なコツとテクニックです。これらを活用することで、審査通過の可能性をぐっと高めることができます。

次章では、即日融資を受けるためのアイフルの利用法について詳しく見ていきます。

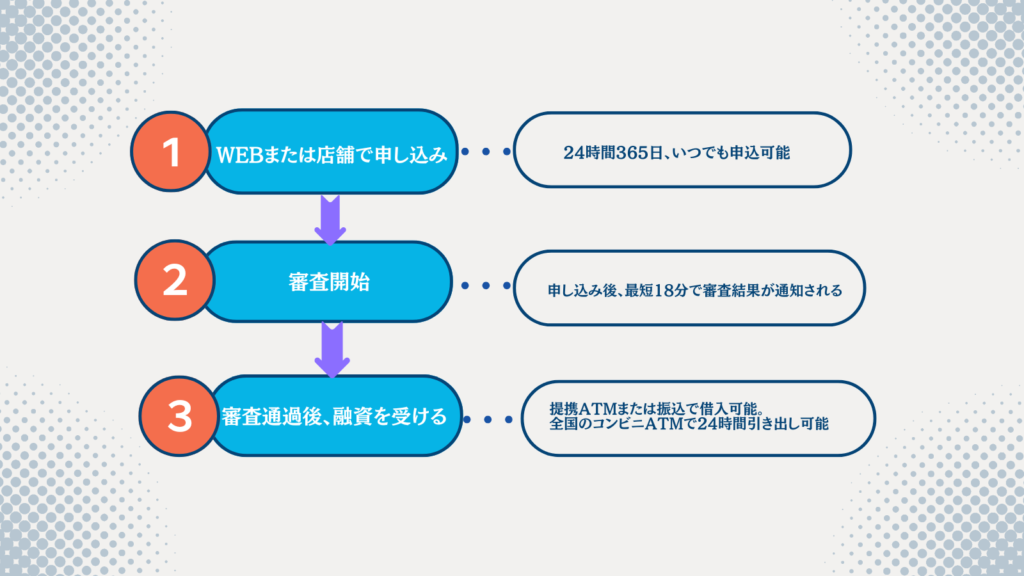

6. 即日融資を受けるためのアイフル利用のポイント

アイフルでは、急な出費に対応できる「即日融資」を提供しており、申し込みから借入完了までがスピーディーなのが特徴です。

ここでは、即日融資を受けるために押さえておきたい具体的なポイントや、手続きの流れを詳しく解説します。

WEB完結申込の活用法

アイフルのWEB完結申込は、店舗に行かずにスマートフォンやパソコンから全ての手続きを完了できる便利な方法です。これを活用することで、即日融資を受けやすくなります。

手続きの流れ

- 公式サイトからWEB申し込み

- 公式サイトにアクセスし、氏名や住所、年収、他社借入状況などの必要事項を入力します。

- 本人確認書類をアップロード

- スマートフォンで撮影した運転免許証やマイナンバーカードをそのままアップロードできます。50万円以下の借入希望であれば、収入証明書は不要な場合もあります。

- 審査の開始と結果通知

- 書類提出が完了すると審査が開始され、最短18分で結果が通知されます。審査結果はメールやアプリで確認可能です。

- 借入方法の選択

- 審査に通過したら、借入方法を選択します。

スマートフォンのアプリを利用したキャッシュレス取引や、全国の提携ATMでの引き出しが可能です。

申込から借入までの時間

アイフルの審査は消費者金融の中でもスピーディーで、申込から審査完了までの時間は「最短18分」です。

また、夜間や土日でも融資対応可能なため、急な出費に柔軟に対応できます。

| 消費者金融会社 | 最短審査時間 |

|---|---|

| アイフル | 最短18分 |

| プロミス | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| セントラル | 最短30分 |

| いつも | 最短30分 |

即日融資を受けるためのコツ

- 午前中に申し込む

- アイフルの審査受付時間は朝から夜まで対応していますが、即日融資を確実にするために早めの時間に申し込むと安心です。

- 必要書類を事前に準備

- 本人確認書類の不備があると審査が遅れる場合があるため、書類をきちんと用意しておくとスムーズです。

緊急時の振込融資と手数料無料サービス

振込融資は、指定した銀行口座に直接お金が振り込まれるため、引き出しの手間を省き、即日での資金調達が可能です。振込手数料が無料であるため、無駄なコストをかけずに必要な資金を受け取れます。

- 振込融資の手続き

- WEB申し込みが完了し審査に通過した場合、振込先の銀行口座を指定することで、その場で振込融資が行われます。

- 提携ATMの利用

- アイフルの提携ATMは全国に多数あり、夜間や土日でも利用可能です。急いでいる時にはコンビニATMなどで即日引き出しができるため便利です。

即日融資を受けるには、WEB完結申込を利用することで、よりスムーズに手続きが進みます。

また、振込融資や提携ATMを活用することで、急な出費にも柔軟に対応できる点がアイフルの魅力です。次章では、読者からのよくある質問とその回答についてまとめていきます。

7. よくある質問(FAQ)セクション

初めてアイフルを利用する方や審査を受ける方には、さまざまな疑問があるかもしれません。

この章では、アイフルの審査や融資についてのよくある質問と、その回答をまとめました。これを参考にすることで、申し込みの際にスムーズに対応できるようになります。

1. ブラックリストに載っている場合でもアイフルで借入は可能ですか?

ブラックリスト状態、つまり信用情報に金融事故(長期延滞や債務整理など)がある方は、残念ながらアイフルの審査に通ることは難しいです。

アイフルは信用情報機関に照会し、返済能力を確認するため、ブラックリストに載っている場合は融資が難しくなります。

2.在籍確認は必ず行われますか?また、電話連絡を回避することはできますか?

原則として、アイフルの審査では在籍確認が行われます。

在籍確認の目的は、申込者が記載した勤務先に本当に勤めているかを確認することです。

ただし、在籍確認が必要な場合でも、個人名での電話や、書面による確認に変更することが可能です。

電話連絡に不安がある場合は、事前にアイフルへ相談してみてください。

3. アイフルでの融資は夜間や週末でも受け取れますか?

アイフルのWEB完結申し込みを利用すれば、24時間365日いつでも申し込みが可能です。

審査は営業時間内に行われますが、夜間や週末でも申し込んでおくことができるため、急ぎの際には便利です。

また、提携ATMはコンビニなどに設置されているため、土日や夜間でも融資を受け取ることが可能です。

4. 審査にかかる時間はどれくらいですか?また、審査結果が遅い場合はどうすればよいですか?

アイフルの審査は最短18分で完了する場合もありますが、申込内容や混雑状況によっては数時間かかることもあります。

審査結果が遅れている場合、メールでの通知があるため、それを確認しつつ、状況に応じてカスタマーサポートに問い合わせてみると良いでしょう。

5. 他社での借入がある場合でもアイフルの審査に通りますか?

他社借入があっても審査に通る可能性はありますが、借入件数や借入額によって審査の判断が変わります。

アイフルの審査では、返済能力に応じて融資が判断されるため、他社借入が多すぎると審査が厳しくなります。

借入件数が多い場合は、他社を完済するかおまとめローンを利用するなどの工夫が有効です。

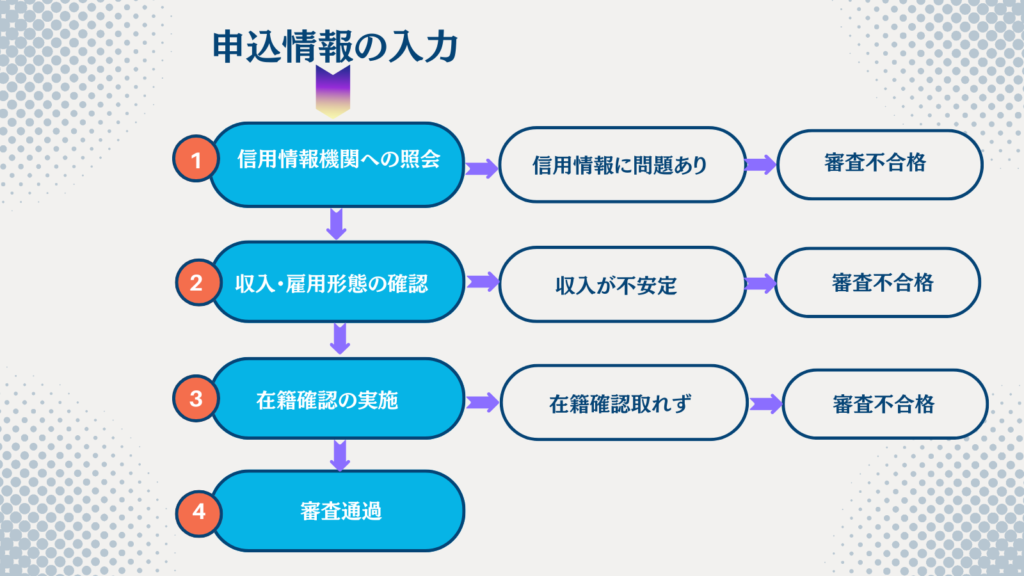

8. 審査に通るポイント・落ちやすいポイント

視覚的に審査通過のポイントや落ちやすいポイントを理解できるよう、図解で解説します。

これにより、アイフルの審査を受ける際に何を重視すればよいかが明確になります。

審査通過のためのポイント

以下のチェックリストを確認することで、審査通過の可能性が高まります。

審査で重視される属性一覧

| 項目 | チェックポイント |

|---|---|

| 年齢 | 20歳以上、70歳未満が対象 |

| 職業 | 安定した収入がある職業(正社員、パート可) |

| 勤続年数 | 3年以上が望ましい |

| 収入の安定性 | 月々安定した収入があることが重要 |

| 信用情報 | 他社での延滞や債務整理がないこと |

審査に通りやすくするためのアクション

- 収入証明書の用意

- 給与明細や確定申告書を用意し、収入の安定性を証明。

- 希望借入額の設定

- 年収の3分の1以下に希望借入額を設定。

- 在籍確認の準備

- 職場の連絡先を正確に申告し、必要な場合に備える。

審査に落ちやすいポイント

審査でのマイナスポイントを知っておくことで、事前に対策を講じやすくなります。

落ちる原因リスト

| 落ちる原因 | 対策 |

|---|---|

| 他社借入が多い | 既存の借入を減らす、おまとめローンを検討 |

| 虚偽の申請 | 正確な情報を申告し、事前に内容を確認 |

| 安定収入がない | パートやアルバイトで収入源を確保 |

| 過去の延滞や債務整理 | 信用情報を確認し、可能であれば改善 |

審査の流れと落ちる原因のフローチャート

融資までの流れ図

以上の図解を参考にすることで、アイフルの審査に通るためのポイントが視覚的に理解しやすくなります。

次に、最終的なまとめと次のステップについて解説します。

9. まとめと次のステップ

アイフルの審査基準や通過のためのコツ、そして審査に落ちる原因とその対策について解説してきました。

ここで、重要なポイントをまとめ、審査を申し込む前に確認すべき事項と次のステップについて詳しく説明します。

審査に通過するための最重要ポイント

収入の安定が大切

アイフルでは返済能力が最も重要視されるため、安定した収入があることが審査通過のカギとなります。アルバイトやパートでも継続した収入があれば審査対象となるため、事前に収入証明書を用意しておくと安心です。

信用情報の確認

過去の延滞や債務整理がある場合は、審査に通りにくくなります。個人信用情報機関(CICやJICCなど)に情報開示を請求し、自身の信用情報を確認しておきましょう。

正確な情報の申告

申込内容に不備や虚偽があると、審査で不利になるだけでなく、審査に落ちる可能性もあります。収入や勤務先など、すべての情報を正確に記入し、誤りがないかしっかり確認しましょう。

借入希望額は年収の3分の1以下に設定

総量規制に基づき、年収の3分の1以下の希望額で申請することで審査に通りやすくなります。無理のない範囲での借入を心がけましょう。

必要書類の準備と申込前の注意点

審査をスムーズに進めるために、以下の書類を事前に準備しておくと安心です。

- 本人確認書類

- 運転免許証やマイナンバーカードなど。インターネット申し込みでスムーズに提出できるよう、デジタルで撮影しておきましょう。

- 収入証明書

- 借入希望額が一定以上の場合に必要です。源泉徴収票や給与明細書などを準備しておくとスムーズです。

- 勤務先の情報

- 在籍確認が必要な場合があるため、勤務先の正確な連絡先を確認しておきましょう。

具体的な次のアクション提案

事前に収入や信用情報を確認

まず、自分の収入状況や信用情報を確認しておくことで、審査通過の可能性を事前に把握できます。特に信用情報に不安がある場合は、アイフルの申し込み前に改善のための対応を検討しましょう。

WEB完結申込の活用

手間を省いてスムーズに審査を進めたい場合は、WEB完結申込を利用すると良いでしょう。インターネットからの申し込みなら、店舗に行く手間が省け、迅速に審査を進められます。

希望借入額を慎重に設定

必要最小限の金額で審査を受けることも、通過の確率を上げるポイントです。無理のない範囲で借入を希望し、万が一の際は追加融資の可能性もあるため、初回は少額で申し込むことを検討してください。

この記事の活用法

この記事を参考にして、アイフルの審査に向けての準備を進めましょう。

審査通過に必要な条件や落ちやすい原因、具体的な申込手順を把握することで、自分に合った方法でスムーズに借入手続きを進められます。

また、アイフルでの借入が不安な場合は、この記事の情報をもとにして他の消費者金融も検討するなど、柔軟に対応してみてください。

この記事を通して、アイフルの審査に向けての知識が深まり、安心して申し込める一助となれば幸いです。