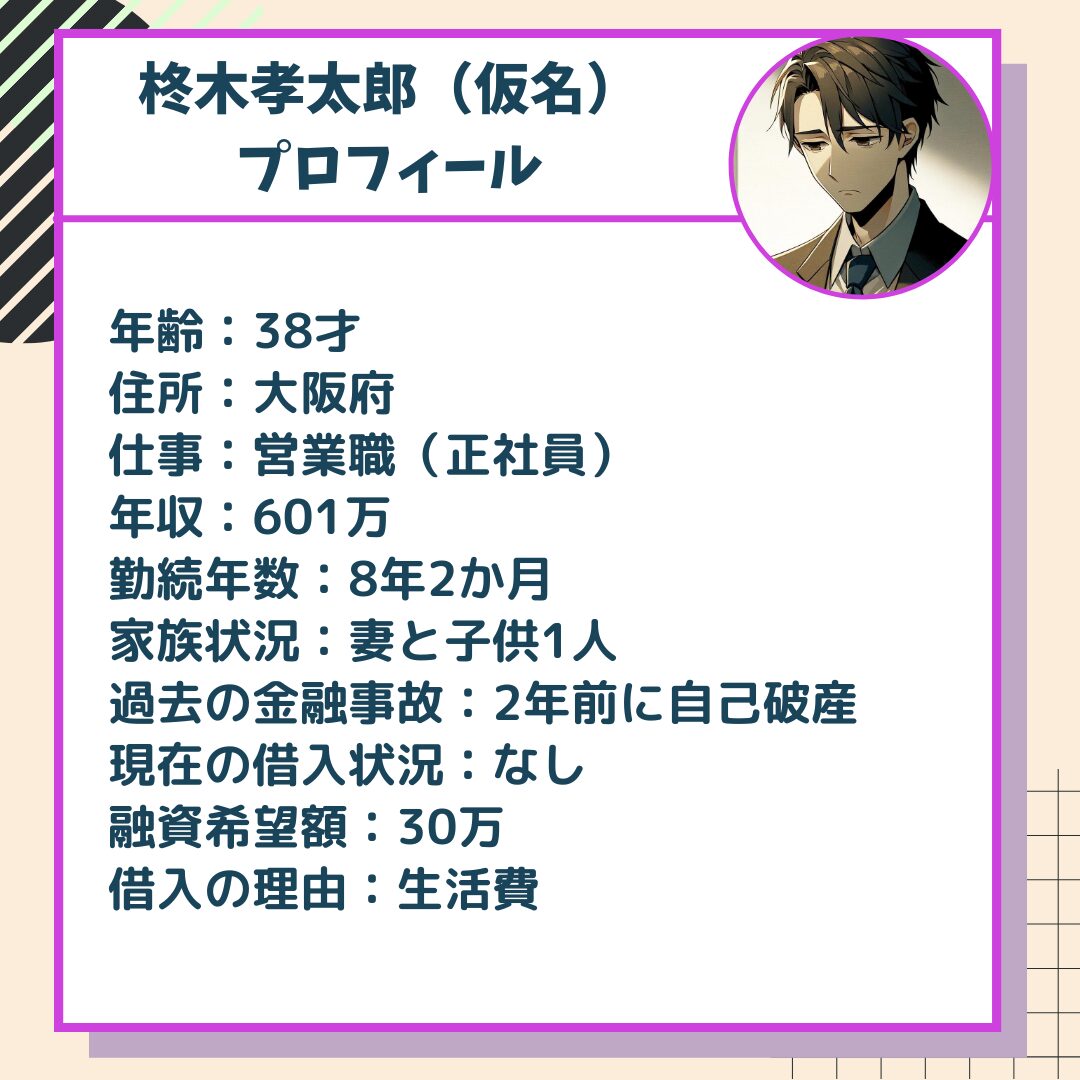

こんにちは、柊木孝太郎(仮名)です。今回は私が自己破産を経験した後、生活再建のために必要に迫られた融資を、中小消費者金融『いつも』から受けた体験談をお話しします。38歳、大阪府在住の営業職として働いています。家族は妻と2人の子供がおり、普通の家庭生活を送っていましたが、過去にはギャンブルと遊興費の借金で大きな失敗をしてしまいました。その結果、2年前に自己破産という苦渋の選択をしました。

自己破産後、借金からは一旦解放されましたが、生活を立て直す過程で、新たな資金が必要になりました。特に、子供の教育費と、後払いサービスの支払いに追われるようになり、合計で30万円の融資が必要になりました。しかし、自己破産の経歴がある私にとって、金融機関からの融資は容易ではありませんでした。

この記事では、そんな私がどのようにして『いつも』から融資を受けるに至ったのか、そしてその過程で感じたこと、学んだことを共有します。自己破産を経験された方や、金融機関からの融資を検討されている方にとって、少しでも参考になれば幸いです。

自己破産から2年後にお金を借りる理由

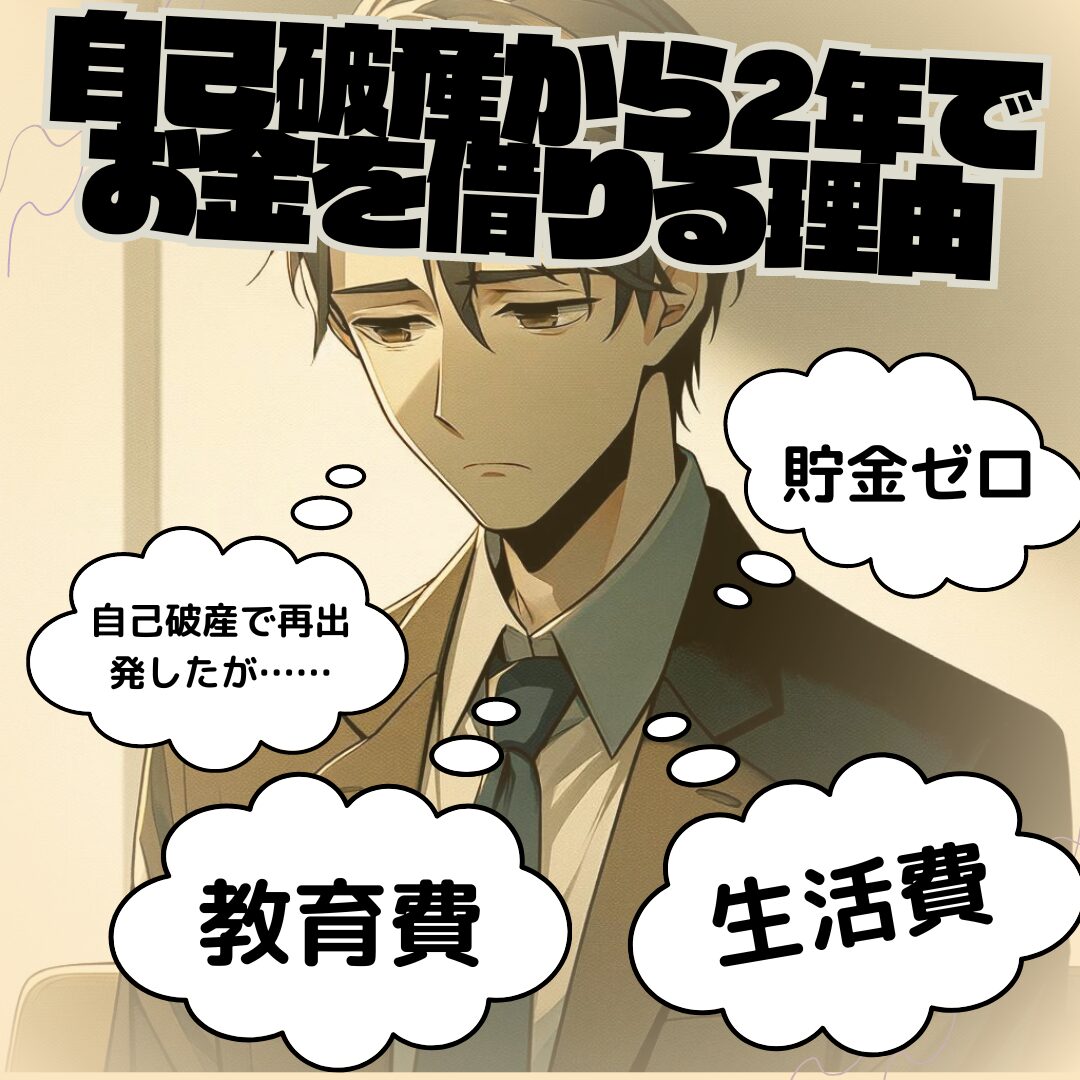

自己破産を経験してからの生活は、一言で言うと「再出発」でした。自己破産の決断は決して簡単なものではありませんでしたが、それによって私は借金の重荷から解放され、家族とともに新たなスタートを切ることができました。しかし、金融事故の記録は私の信用情報に残り、金融機関からの融資を受けることは一層困難になりました。

自己破産後の生活で最も厳しいのは、予期せぬ出費に対応することです。日々の生活費はもちろん、子供の成長に伴う教育費用が大きな負担となりました。私は営業職として安定した収入を得ていましたが、以前の借金返済で貯蓄を使い果たしてしまったため、貯金はほとんどありませんでした。

そんな中、子供の進学に必要な費用や、後払いサービスの支払いが重なり、急遽30万円の資金が必要になりました。ギャンブルや遊興費での散財はもうしていませんが、生活費として、そして子供の未来のために、どうしてもこの資金が必要でした。

融資を受けるためには、自己破産後の信用をどうにかして証明しなければなりませんでした。しかし、大手の金融機関は自己破産の履歴を重く見るため、申し込みすら難しい状況でした。そこで目を向けたのが、よりフレキシブルな審査を行う中小の消費者金融でした。しかし、この選択にも困難は伴いました。

申し込み先選びの試行錯誤と失敗

私が融資を求めた旅は、まさに試行錯誤の連続でした。最初のステップとして、大手の消費者金融に目を向けましたが、アイフルに申し込んだところ、ほぼ即座に否決されました。自己破産してからまだ2年しか経っておらず、大手からの融資を受けるには時間が足りないことが明らかになりました。

この時点で、私の中で大きな転換点が訪れました。大手ではなく、もう少し小規模で柔軟な審査をしている中小の消費者金融に目を向けることにしたのです。その過程で、地元大阪の消費者金融フクホーに申し込みましたが、在籍確認を書類で済ませることができず、ここでも断られてしまいました。

在籍確認が問題となり、他の地元の消費者金融にも同様の理由で申し込みを断念しました。私の希望は、在籍確認なしで融資を受けることでしたが、これが中小の消費者金融では難しい現実であることを知り、少し落胆しました。しかし、諦めきれずにさらに情報を探し続けた結果、「いつも」と「セントラル」という二つの金融機関を見つけ出しました。

これらの消費者金融は、私のような状況の人間にも融資を検討してくれるという情報を得て、希望が湧きました。特に「いつも」は、公式サイトで「在籍確認なし」を公言しており、これが決め手となり私は「いつも」に申し込むことを決断したのです。

「いつも」との出会い〜審査プロセス詳細

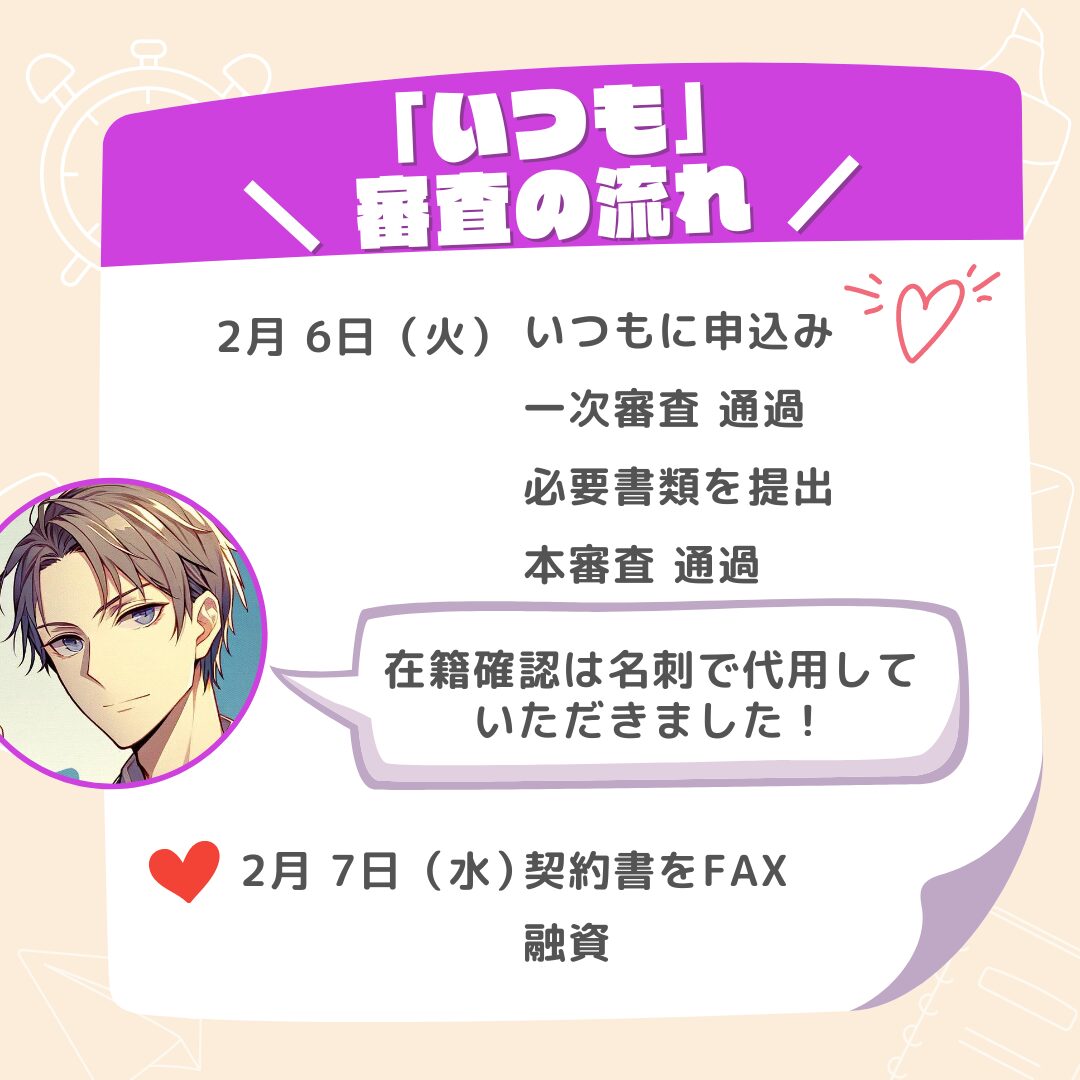

「いつも」への申し込みは、私にとって新たな希望の光でした。2024年2月6日、公式サイトを通じて申し込みを行いました。申し込みからわずか30分後には、第一次審査を通過したとの連絡が入り、必要書類についての説明がありました。これには正直、驚きました。大手の消費者金融と同じように迅速な対応をしてくれると感じたからです。

書類の提出後、1時間も経たないうちに融資可能であるとの連絡がありました。在籍確認は職場への電話の代わりに名刺の提出で足りるとのことで、これも私にとっては大きな救いでした。名刺での在籍確認は、他の金融機関では考えられないほど柔軟な対応であり、私のように職場に借入がバレることに不安を感じる人間には非常にありがたい対応でした。

翌日、契約書をFAXで送信し、すぐに希望通りの30万円が融資されました。この迅速さと柔軟さには、本当に感動しました。自己破産を経験し、金融機関からの信用を失ったと感じていた私にとって、「いつも」からの融資は、ただの金銭的支援以上のものでした。これは再出発のための資金であり、私の人生において重要な転機となりました。

「いつも」の丁寧な対応と、私の状況を理解し、柔軟に対応してくれたことに深く感謝しています。誇大広告が多いこの時代に、本当に「在籍確認なし」で融資を受けられたこと、そしてそのプロセスがスムーズであったことは、非常に心強い経験となりました。

編集部の解説 自己破産からの再出発における借入先選び

自己破産を経験した後、金融機関からの融資を受けることは一般的に難しいとされています。しかし、柊木孝太郎さんの体験談からわかるように、中小の消費者金融など、特定の条件下で柔軟な審査を行う金融機関も存在します。重要なのは、自身の現状を正直に伝え、適切な金融機関を選ぶことです。

「いつも」のような金融機関は、在籍確認の方法を柔軟に扱うことで、多くの人々に再出発の機会を提供しています。ただし、このような金融機関を利用する際には、利息率や返済条件などを事前にしっかりと確認し、自分の返済能力内での借入れであることを確かめることが不可欠です。

融資選択のポイント

融資を受ける際に考慮すべきポイントはいくつかあります。まず、金融機関の選択においては、審査の速度や手続きの簡便さだけでなく、信頼性や利息率、返済条件なども重要な判断基準となります。また、融資を受ける前には、自分自身の返済計画をしっかりと立て、無理のない範囲での借入れに留めることが重要です。

柊木さんの例では、特に「在籍確認なし」という条件が融資を受ける上での大きなポイントでした。しかし、すべての人にとって最適な条件が「在籍確認なし」であるわけではないため、各自の状況に応じた金融機関の選択が求められます。

最後に、融資を受ける際には、正直かつ透明性を持って申し込みを行うことが最も大切です。自己破産の経歴がある場合でも、現在の経済状況や返済計画を明確に伝えることで、金融機関と信頼関係を築き、融資を受ける道が開ける可能性があります。

柊木孝太郎さんの体験談を通じて、自己破産後の再出発に向けた融資の選択肢とその選択ポイントについて解説しました。人生における難局を乗り越え、新たなスタートを切るための一助となる情報を提供できればと思います。読者の皆さんが自身の状況に合った最適な選択をするための参考になれば幸いです。

| 実質年利 | 4.8%~18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 審査・融資スピード | 最短30分 |

| 口コミ | 134件 |

- 在籍確認なしで借入可

- ブラックOKの実績多数

- 無利息サービス最大60日

- 郵送物なしで契約可

- 17時までの契約完了で即日融資可能

- 他社借入者も相談可能