自己破産の経験がある方や、複数の借り入れがあって総量規制まで余裕がないと新たな融資を受けることは難しいと思われがちです。

しかし、正しいアプローチと情報を持っていれば、解決の道は開けます。

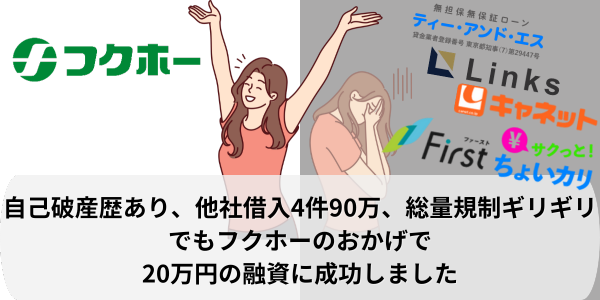

この記事では、ティーアンドエス、リンクス、北海道キャネット、ファースト、サクッとちょいカリで審査否決後もフクホーを利用して成功した融資の事例を紹介し、他社借入や総量規制の問題をどのように克服したのかを詳しく解説します。

フクホー公式サイトはこちら自己破産後、他社借入や総量規制を乗り越えた融資成功例

私は30代の独身で東京に住む男性です。介護職をしています。過去に自己破産した経験がありますが、現在は安定した収入があります。

ただし、今はいくつかの会社から合計90万円の借り入れがあるので、総量規制に引っ掛かるのではないかと不安です。

| Aさんのプロフィール | |

|---|---|

| 年齢・性別 | 30代・男 |

| 年収 | 340万円 |

| 勤続年数 | 3年 |

| 雇用形態 | 正社員(介護職) |

| 保険種別 | 社保 |

| 免許証有無 | 有り |

| 家族状況 | 独身 |

| 住まいの状況・都道府県 | 東京 |

| 過去の金融事故内容 | 4年前に自己破産(アコム、プロミス、三井住友銀行) |

| 現在の借入状況 | 4件90万円(いつも30、セントラル30、アルコシステム20、アクア10) |

| 郵便物 | 可 |

| 在籍確認 | 可 |

| WEB完結業者の希望 | webのみじゃなくてもok |

| 融資までの期間 | 2週間 |

| 希望借入額 | 20万円 |

| 借入金の使用用途 | 生活費 |

| 否決された金融業者 | ティーアンドエス、北海道キャネット、リンクス、ファースト、ちょいカリ |

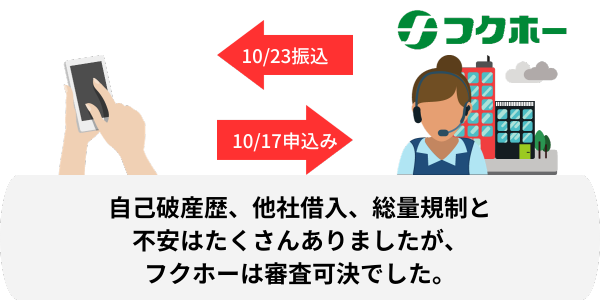

フクホーでの融資申込み

生活費として20万円必要でティーアンドエス、北海道キャネット、リンクス、ファースト、ちょいカリに申し込みましたが、融資は断られました。

しかし、フクホーに申し込んだところ、審査に通りました。申込みは10月17日に行い、同日中に仮審査の承認を受けました。必要な書類をすぐに送り、数日後、本審査に通過しました。

| フクホー審査の流れ(時系列) | |

|---|---|

| 10/17 | フクホー申し込み |

| 10/17 | 仮審査OKのメール |

| 10/17 | 書類発送完了のメール |

| 10/19 | 書類到着 |

| 10/21 | 書類返送 |

| 10/23 | 本審査OKとTELあり、入金 |

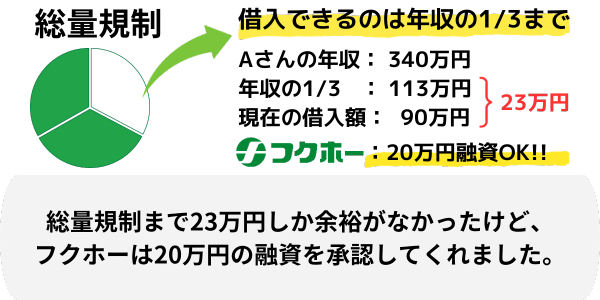

総量規制と他社借入の対応

現在の借入状況として、いつも30万円、セントラル30万円、アルコシステム20万円、アクア10万円の計90万円があります。これらは総量規制ギリギリの状態ですが、フクホーは私の状況を理解し、20万円の融資を承認してくれました。

私の体験からの学び

自己破産歴があっても、他社からの借入が多くても、諦める必要はありません。私の経験が証明しています。フクホーでの融資は、正直な情報提供と、審査担当者の理解ある対応のおかげで実現しました。私の体験談が、同じような状況にある人たちにとって、少しでも希望や参考になれば嬉しいです。困難な状況でも、適切なアプローチで道は開けます。

Q&A: 自己破産歴・他社借入・総量規制を乗り越える

Q1: 自己破産しても新たな借り入れはできますか?

はい、可能です。フクホーのような金融機関は、自己破産歴があっても融資を検討してくれます。大切なのは、過去の金融事故を正直に伝え、信用を築くことです。

自己破産歴ありの審査体験談

Q2: 他社から多く借りていても新しい融資は受けられますか?

他社からの借り入れが多くても、融資は不可能ではありません。ただし、現在の借り入れ状況と返済能力を明確に示す必要があります。適切な情報提供で、フクホーなどは新しい融資を承認することがあります。

他社借入4件のの審査体験談

Q3: 総量規制ギリギリでも借り入れはできますか?

総量規制のギリギリの状況でも、借り入れは可能ですが、金融機関によって異なります。総量規制の範囲内での返済能力を明確に示せれば、フクホーのような金融機関は融資を検討することがあります。

総量規制に関する審査体験談

Q5: 審査に必要な書類は何ですか?

必要な書類は金融機関によって異なりますが、通常は身分証明書や収入証明書などが求められます。フクホーでは詳細な書類が要求される場合がありますが、アローのように少ない書類で済むこともあります。

まとめ:前向きな一歩を踏み出すために

Aさんのケースから学べることは非常に多いですね。自己破産歴がある場合でも、適切な金融機関を選び、正確な情報を提供することで、新たな融資を受けることが可能です。Aさんはフクホーを選び、彼の状況を理解した上で他社借入や総量規制のギリギリの状況でも融資を受けることができました。この記事が、同じような状況にある方々にとっての参考となり、前向きな一歩を踏み出す手助けとなれば幸いです。