「自己破産後、また借金してしまった……それでも、おまとめローンって組めるの?」

「ブラックでも、最後に頼れる貸金業者はあるのか?」

過去に債務整理や自己破産を経験し、信用情報に傷がある方にとって、「おまとめローン」という選択肢はまさに“最後の砦”といえるかもしれません。

しかし現実には、大手消費者金融はもちろん、銀行やネット系金融では審査に通らず、何社申し込んでも否決ばかり……。

そんな経験を重ねた方がたどり着くのが、「中小消費者金融によるおまとめローン」です。

本記事では、実際に自己破産・任意整理・個人再生を経てなお、おまとめローンに通った方の体験談をもとに:

- 自己破産後、何年でどこなら借りられたか?

- ブラックでも通る可能性のある中小金融業者の特徴

- 審査に通る人・落ちる人のリアルな差

- 増額や再借入が可能な業者の最新動向

など、金融経験者でもなかなか手に入らない一次情報を中心に詳しく解説します。

「自分にもチャンスがあるのか?」と迷っている方にこそ、最後まで読んでいただきたい内容です。

自己破産後にまた借りてしまった…それでも「おまとめ」できた人のリアルな記録

自己破産で借金をゼロにしたはずなのに――

生活の苦しさや突発的な出費から、また借入を繰り返してしまった。そんな現実に直面する人は少なくありません。特にブラック状態のまま複数社から借入れてしまった方にとって、「おまとめローン」はまさに“最後の砦”です。

このセクションでは、自己破産後に再び借金を抱えてしまった人が、どのようにして「おまとめ」に成功したのか、実例と傾向をもとに解説します。

「自己破産後にまた借金」…それでも審査に通った人の共通点とは?

以下は、実際に「自己破産後 → 多重債務 → おまとめローン成功」を経験した相談者たちの特徴を抽出したものです。

- 安定した収入がある(年収300万円〜600万円)

- 正社員として勤務している/派遣でも勤続1年以上

- 勤務先の信頼度が高い(公務員、中堅企業など)

- 在籍確認にしっかり対応できている

- FAXや書類確認でスムーズに在籍を証明

- 難しい場合でも「事前相談」していた人は可決しやすい

- 金融状況を正直に申告している

- 延滞の有無、債務整理の履歴を隠さず伝えた人ほど審査に通りやすい

- 特にセントラル、AZなどは「再生中」「任意整理中」でも通過例あり

- 年収600万・個人再生中・正社員 → セントラルで150万円おまとめ可決(セントラルからおまとめを提案)

- 年収470万・任意整理中・借入4社 → AZで80万円通過(おまとめ希望を事前連絡)

- 年収250万・派遣社員 → いつもで40万円可決(セントラル否決後)

どのタイミングで、どの業者に、どう申し込んだのか?

審査通過には「いつ・どこに・どうやって申し込むか」も重要です。

以下に、実際の成功例をもとに、行動の流れを紹介します。

- 自己破産免責から5年経過・借入3社・延滞なし

- → ファーストにおまとめローン申込 → 100万円の融資成功(郵送契約)

- 個人再生中・正社員・借入2社(セントラル50/AZ30)

- → 他社で否決 → セントラルで100万円のおまとめ成功(Web契約)→現在:増額も成功して融資枠は150万円

- 任意整理中・借入2社(プログレス20・よしき9.9)

- → フリーローンよしき否決 → いつもで40万のおまとめ可決(FAX契約)

自己破産後におまとめローンへ申し込む際、審査通過の可能性を高めるには、申込時の「行動パターン」も重要な要素となります。まず、成功率が高いのは、申し込みの段階で「おまとめ希望」と正直に伝えているケースです。審査担当者に意図が明確に伝わることで、使途に即した審査が行われやすくなるためと考えられます。

また、審査に否決された後、すぐに他社へ連続で申し込むのではなく、自分の属性(年収・雇用形態・勤続年数など)や借入残高を改めて整理し直し、冷静に戦略を練ってから再申請するほうが、結果的に審査通過率は高くなる傾向にあります。

さらに、どの業者を選ぶかも大きなポイントです。セントラルやいつも、AZ、スペース、ファーストといった「属性重視型」の中小消費者金融を狙うことで、審査を突破できたという報告が多く集まっており、業者選びも成功への鍵のひとつだといえるでしょう。

【口コミ】おまとめローン利用体験談【インタビュー】

いつもの「おまとめローン」に申込みした理由を教えてください

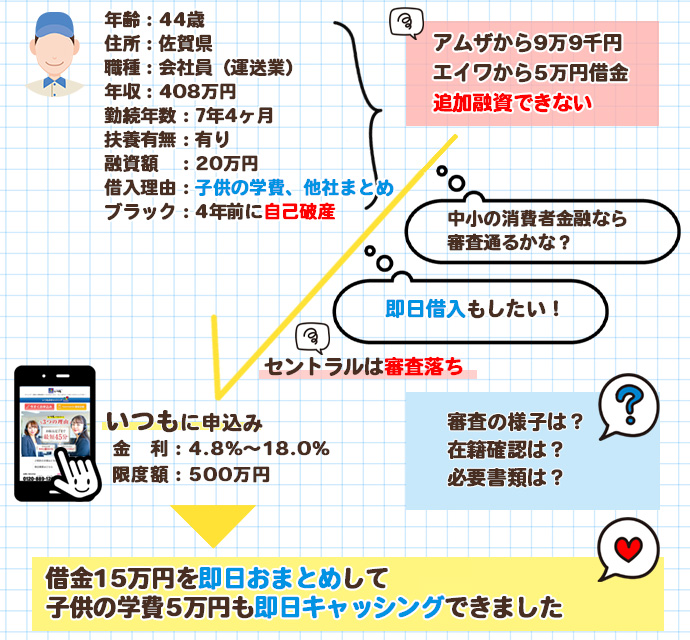

自己破産して3年目くらいにアムザから9万9千円、エイワから5万円を借りました。

けど、限度額いっぱいで追加の借入できなくて。

一応、アムザもエイワに増額のお願いもしてみたんだけどそれもダメで。

子供の学費で5万円くらい必要だったから、他社で借りようと「セントラル」に申し込んでみたけどこれもダメで。

それで「いつも」に申し込んだら「アムザとエイワの借金をおまとめして一括で返済したらどうか」と提案されて。

おまとめ以外にも5万円の融資を受けられるみたいな話だったので、手続きを進めました。

いつもの「おまとめローン」の手続きにかかった時間や話せる範囲内で内容を教えてください

自分はシフト制で休みが取れるので、仕事が休みだった木曜日の10時頃に申し込みました。

それから15分くらいで電話がかかってきて「アムザとエイワの借金をおまとめして一括で返済したらどうか」と提案されたました。

自分としてもそれで「あと5万円借りられる」ならありがたい話なので、「おまとめ」の提案を受け入れて手続きを進めました。

それとその電話で自己破産のことも聞かれました。借金の原因とか、自己破産の理由とか。

それから30分くらいでまた電話がかかりました。

内容は「在籍確認が取れたら融資可能」で「職場に電話をかけるが、時間はいつがいい?」という話でした。

すぐに在籍確認の電話をかけてもらい、契約となりました。

契約手続きはコンビニに行ったりしたので、1時間くらいかかりましたが、お昼の1時くらいには振込融資を受けられました。

「おまとめローン」審査で必要だったモノや書類はありますか?

運転免許証と源泉徴収票が必要でした。

どちらもスマートフォンで撮影した画像をメールしたんですが、画像がボヤけてたみたいで、再撮影して提出しました。

最後にこれからいつもの「おまとめローン」審査に申し込む人にアドバイスをお願いします

自己破産して2社から借金してたから、借入先がなかなか見つからなくて困ってましたが、「いつも」さんから「おまとめ」を提案してもらって助かりました。

他は話も聞いてくれずに審査落ちだったので。

それから対応も早くて良かったです。

割とすぐにお金が必要だったので即日融資は嬉しかったですね。

「自己破産+おまとめで即日融資」の条件をクリアする消費者金融ってそんなに多くないと思うから、「いつも」を利用したのはアタリだったと思います。

| 実質年利 | 4.8%~18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 審査・融資スピード | 最短30分 |

| 口コミ | 134件 |

- 在籍確認なしで借入可

- ブラックOKの実績多数

- 無利息サービス最大60日

- 郵送物なしで契約可

- 17時までの契約完了で即日融資可能

- 他社借入者も相談可能

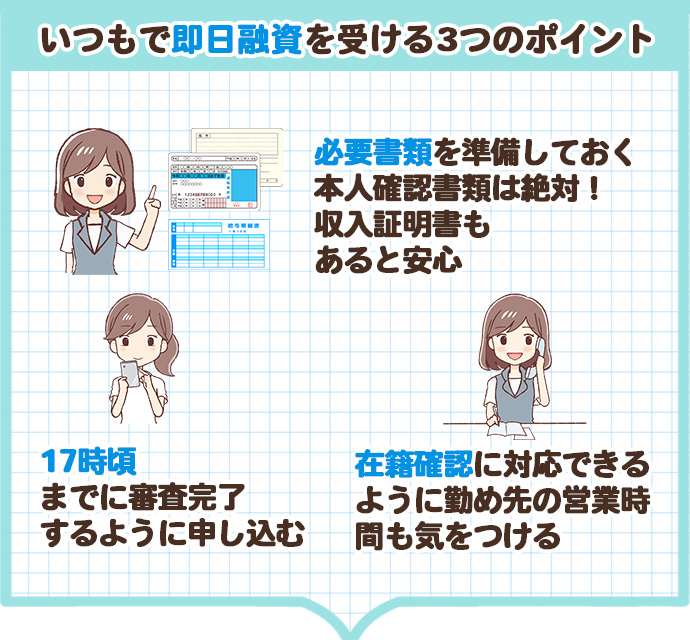

いつもで即日おまとめ融資を受ける3つのポイント

必要書類を準備しておく。本人確認書類は絶対!収入証明書も準備しておくと安心

必要書類の不備が手続きで時間がかかってしまう1番の理由です。

せっかく審査がスムーズに進んでも提出書類が足りなかったり、間違っていると再提出を求められて、余計な時間がかかります。

それから、提出書類はスマートフォンなどで撮影した画像をメールやFAXで提出することになりますが、画像が不鮮明だったり、切れていたりすると、再提出を求められます。

もし、再提出できないと審査落ちになるかもしれません。

審査落ちにならないために準備しておきたいのは、「運転免許証」または「健康保険証」「パスポート」などの本人確認書類。これは必須です。

また、念の為収入証明書として「給与明細書」または「源泉徴収票」を準備しておくと万全です。

- 本人確認書類(運転免許証やマイナンバーカードなど)

- 収入証明書(給与明細書や源泉徴収票など)

それからもう一つ。

無事に「おまとめ」OKになったとして、融資は自分名義の銀行口座に振り込んでもらうことになります。

お手元に通帳かキャッシングカードを準備しておくと安心です。

17時頃までに審査完了するように申し込む

平日17時頃までに審査完了すれば、いつもで即日借入を受けられます。

審査時間は最短で45分。

その時間も考慮すると平日16時頃までには必要書類を準備して申し込みを完了しておきたいですね。

申し込みは、公式サイトの申し込みフォームから行います。かかる時間はせいぜい5分くらいです。

在籍確認に対応できるように書類を準備しておく

消費者金融いつもは原則として在籍確認の電話なしで、書類による在籍確認に対応しています。

在籍を証明できる書類としては、社会保険証や給与明細書、源泉徴収票、社員証、給与振り込みを確認できる通帳の該当ページのコピーなどがります。

ただし、「勝手に勤務先に電話を掛けられた」との情報が複数寄せられています。

対応策としては、申し込み後に申込内容の確認として行われる電話ヒアリングで「書類による在籍確認」を伝えておくことです。そうすれば在籍を確認するための書類を指示されるので提出しましょう。

それでも在籍確認の電話が行われる場合は、「保険会社からの電話という設定で電話をしてほしい」といつもの担当者にお願いできるので、こまめに自分の意思を伝えておきましょう。

ブラックでも通る?審査が甘い中小業者の本音と傾向

債務整理や自己破産の経験がある人にとって、「ブラックでも通る」という業者情報は藁にもすがる思いで探し当てた最後の選択肢となることが多いでしょう。しかし、「審査が甘い」「ブラックでも通る」という言葉には誤解や過度な期待もつきものです。

このセクションでは、「甘い」と言われる中小消費者金融の実態を、実際の対応や審査の傾向とともに解説します。

審査が「甘い」と言われる中小業者の共通点

中小業者の中でも、「ブラックOK」や「審査がゆるい」と言われて人気のある業者には、共通する特徴があります。

全国対応・来店不要

まず大前提として、全国対応で来店不要の業者が多いのが特徴です。物理的な店舗が地方にないユーザーでも、ネット申込・電話対応・書類提出のみで契約完了が可能です。

| 業者名 | 対応エリア | 契約形式 | 来店要否 |

|---|---|---|---|

| セントラル | 全国対応 | Web完結 | 来店不要 |

| いつも | 全国対応 | FAX | 来店不要 |

| アロー | 全国対応 | Web完結 | 来店不要 |

| AZ | 全国対応 | Web完結 | 来店不要 |

| ファースト | 地域限定 | 郵送契約 | 来店不要 |

| スペース | 全国対応 | 郵送契約 | 来店不要 |

| アイアム | 全国対応 | 郵送契約 | 来店不要 |

全国対応かつ来店不要で契約できる中小金融業者は増えており、地方に住んでいる方でもネット完結で手続きできるのが強みです。しかし、各社にはそれぞれ契約形式や審査傾向に違いがあり、申し込み時の判断材料として理解しておくべきポイントがあります。

たとえば「セントラル」はWeb完結で全国対応。対応スピードも速く、即日融資が可能なケースもあります。加えて「多めに出すから他社をまとめないか」といった提案が来ることもあり、積極的な姿勢が見られます。

「いつも」はFAXによる契約を採用していますが、これはコンビニのマルチコピー機を使うことで自宅からでも対応が可能。郵便物が届かないように配慮したい人には心強い選択肢です。審査は比較的柔軟で、在籍確認も電話ではなく書類対応が基本。ただし、おまとめ案件の融資額はそこまで高くない傾向があるため、借入希望額が大きい場合は他社と比較検討が必要です。

「AZ」はWeb完結・即日対応で全国利用可能という点でセントラルに近いですが、特徴として「属性による可決・否決の差」が顕著です。特に申し込み時点で債務整理中や再生手続き中でも可決されたケースがあり、他社否決後に通った実例が多い一方、属性次第で門前払いとなることもあります。

「ファースト」は地域限定の業者ですが、おまとめ目的での高額融資に成功したケースも確認されています。契約は郵送で進められ、対応も丁寧。審査にやや時間がかかるものの、返済実績を積めば再借入や増額も検討可能です。すぐに資金が必要な方には不向きですが、計画的に動ける人には選択肢になり得ます。

「スペース」は全国対応ながら審査〜融資までに1か月近くかかるケースもあるため、急ぎの人には不向きです。ただし、属性が整っている人が丁寧に書類対応をすれば、他社否決後でも通過する例があります。契約は郵送で完結し、融資までのプロセスは比較的厳格です。

「アイアム」は全国対応の郵送契約業者で、属性が合致すれば契約前に振込を受けたという報告もあります(※ただし未検証情報)。再借入は基本的に不可のため、枠内での利用を計画的に行うことが求められます。

「アロー」はWeb完結で全国対応していますが、体験談ベースでのおまとめ実例は少なく、他社と比較して情報量が不足しています。おまとめでの実績を重視するなら、他社優先が現実的です。

このように、一口に「中小でブラックOK」といっても、業者によって「柔軟な書類対応」「対応スピード」「おまとめ融資の積極性」などに差があります。自身の属性や希望にあわせて、最適な業者を見極めることが成功への第一歩です。

実際に落ちた人も…「通る中小」と「厳しい中小」の違いとは?

「ブラックでも通る」「審査が甘い」と言われる中小消費者金融ですが、すべての人が審査に通るわけではありません。中には「属性に自信があったのに否決された」「時間だけかかって結局ダメだった」という声も少なくありません。ここでは、実際の審査可決・否決の記録から、業者ごとの傾向と注意点を明らかにします。

可決しやすかった業者の特徴と事例

セントラルは、他社よりも属性重視の傾向があり、債務整理中でも審査通過した例が複数あります。たとえば、年収600万円・個人再生中という状況でも100万円のおまとめに成功したという口コミ体験談があります。実際、「多めに出すので他社を完済しませんか?」と提案されたケースも報告されており、柔軟な対応がうかがえます。

ファーストは「地域限定・郵送契約」ながら、属性がハマれば総量MAXまでの融資も可能という実例があります。たとえば、自己破産免責から5年が経過した正社員の方が、年収350万円で6社分100万円のおまとめに成功。申し込みから融資まで1週間程度というスピード感もありました。

AZでは、任意整理中の方が80万円のおまとめに成功した事例があります。ただし、振込先の証明書類(完済したことがわかる領収書など)の提出が必須になるなど、実行条件が厳密である点には注意が必要です。

❌ 否決されやすい業者とその理由

一方で、T&S(ティーアンドエス)は、思った以上に属性審査が厳しいという印象です。年収650万円の正社員であっても否決された例があり、ヒアリング電話や書類提出を済ませた後、9日目に否決されたという報告も見られました。審査に時間がかかるうえ、結果が芳しくないことも多いという点で、急いでいる方には向かないかもしれません。

キャネットでは、他社と異なり源泉徴収票ではなく、役所発行の「所得証明書」を求められることがあります。しかも、それを最終段階で初めて要求されるケースもあり、キャンセルする相談者も複数報告されています。融資実行までに2週間以上かかるという点も、スピード重視の人にとってはネックです。

中小業者でも「属性・タイミング」で結果が分かれる

これらの事例からわかるのは、「ブラックでもOK」と言われる中小金融でも、誰でも審査に通るわけではないという現実です。むしろ、業者ごとに「好まれる属性」や「慎重になるタイミング」があり、それに一致していない場合は簡単に否決されてしまうのです。

特に、以下のような姿勢が可決率に影響します:

- 最初から「おまとめ希望」と正直に伝える

- 否決後すぐに別業者に申し込まず、属性や借入状況を整理し直す

- 「ブラックOK」の評判よりも、自分の属性に合った業者を選ぶこと

中小金融の審査は、決して「甘い」わけではありません。相性を見極め、戦略的に動くことが成功への近道です。

おまとめローンで一本化した後の注意点

無事におまとめできたとして、「そこで全てが終わり」というわけではありません。

当然ながら、おまとめで一本化した後にも注意点はあります。おまとめローンで一本化した後の3つの注意点にそれぞれ触れていきます。

お金の余裕ができたら繰上げ返済や一括返済する

おまとめローンの目的は「返済を効率化すること」です。

しかしながら、おまとめローンごとに設定されている最低返済額で返済していると、ズルズルと長期間返済し続けることになってしまいます。

なるべく早く、無駄な利息を支払わず完済するため、余裕ができたときは「繰上げ返済」を行いましょう。

繰上げ返済とは、まとめた金額を返済することにより、その期間分の返済を短縮する手続きのことです。

繰上げ返済を行うことで完済までの期間が短くなるため、場合によっては利息を大幅に節約することも可能です。お財布の状況を見つつ、余裕があれば繰上げ返済を効率的に活用しましょう。

他社の借入を増やさない

「おまとめローン返済中に他社の借入契約を増やしてしまう」のは、よくありがちですが、非常によろしくないです。

なぜなら、借入契約が増えれば増えるほど、毎月の返済が高負担になってしまうからです。

さらに、複数の契約になってしまえば、せっかくおまとめした意味が無くなってしまいます。

おまとめローン利用中は、返済に専念するようにしましょう。

家計を見直して、毎月の返済額を少しでも増やせるようにする

おまとめローンは、効率よく返済するために行うものです。

しかしながら、毎月の返済額が小さいままでは、完済までに長い時間がかかってしまいます。そこで有効なのが、毎月の返済額を増やすことです。

これは大幅な増加というわけではなく、3,000円とか5,000円とか、ご自身にとって可能な金額の増加で問題ありません。そんな少しの増加でも、長い期間になると大きな差になります。家計をチェックし、なるべく返済にお金を回せるように工夫してください。

中小消費者金融のデメリット

中小消費者金融は土日祝日は審査対応していないので、融資は翌営業日以降の平日となります。

例えば今回紹介している「いつも」「アロー」「中央リテール」の3社とも土日祝日は、会社がお休みなので、審査は翌営業日となります。

土日祝日にどうしてもお金が必要なら、プロミスやアイフルなどの大手消費者金融が借入先の候補となりますが、自己破産後5〜7年は審査に通りません。

つまり、自己破産後に中小消費者金融のおまとめローンを利用するなら、土日祝日の借入審査は諦めるより他に方法がないのです。

しかし、土日祝日だからと言って、最短借入を諦めてはいけません。

なぜなら、審査は申込み順に行われているからです。

「土曜日は審査してないから、日曜日は即日借入できないから」と申し込みを後回しにしていると、お金を手にするのがどんどん遅くなってしまいます。

さらに、土日祝日明けの月曜日は申し込みが多く審査に時間がかかることが多いので、審査結果が出るまで待たされることも多いようです。

早め、早めに申し込みをしておけば、結果的に、現金を早く手にすることができるのです。

中小消費者金融は契約手続きがメンドクサイところが多いです。

例えば、いつもの契約方法は「契約書を印刷→必要事項を記入→FAXまたはメール」です。

また、申し込みはネットでできるけど契約は来店必須や郵送契約が必須というか業者も多いです。

この記事で紹介している「アロー」と「アルコシステム」はWEB完結で簡単に契約できる、中小消費者金融では珍しい業者です。

中小消費者金融は「限度枠内の追加借入を24時間いつでもできる!」というわけにはいきません。

中小で一般的な追加借入は、「電話やメール、公式サイトの専用ページ」から「営業時間内」に申し込み、「銀行振込」で行われます。

業者の営業時間外や銀行の対応時間外だと、追加融資を受けられません。

ここでは紹介していませんが、「セントラル」はCカードというキャッシングカードでほぼ24時間いつでもセブンイレブンで追加融資を受けられます。

また、「いつも」は融資振込先をペイペイ銀行に設定していると24時間365日いつでも追加融資を受けられます。

夜間や土日祝日に追加借入したいかも、とお思いなら「セントラル」や「いつも」に申し込んでみるのも一つの手です。

審査落ちの人が次にとるべき具体策とは?

中小消費者金融の審査を申し込んだにもかかわらず、否決されてしまった——

そんなとき「もうダメかもしれない」と感じてしまう人も多いですが、まだできることはあります。

このセクションでは、審査に落ちた人のパターン分析と、次にとるべき行動を具体的に紹介します。

否決される人の典型パターンと改善策

中小消費者金融の審査において、属性のミスマッチは否決の大きな要因となります。

たとえば、年収が200万円未満であったり、勤務先に勤めてまだ半年も経っていないという場合は、安定収入と見なされにくく、審査が通りづらくなります。

さらに、直近の支払いで延滞がある場合には、信用面での評価が著しく下がり、たとえ他の条件が良くても否決される可能性が高まります。

とくに注意が必要なのは、現在進行形で延滞しているケースです。これはほぼすべての金融業者において「即否決」の対象とされやすく、真っ先に審査から外される原因になります。

こうした状況を改善するためには、いくつかの現実的なアプローチがあります。

まず、少しでも収入を上げる努力をすること。たとえ本業では難しくても、副業などで月数万円のプラスがあれば評価が変わることもあります。

また、延滞がある場合は可能な限り一括で清算し、支払い状況を安定させることが何より重要です。

さらに、勤続年数が浅い場合は、数ヶ月待ってから再申込みするだけでも「安定性が上がった」と判断され、審査通過率が上がる可能性があります。

審査に落ちたからといって、すぐに諦める必要はありません。状況を少しずつ整えるだけで、次のチャンスが見えてくることもあります。

「次に申し込むべき」業者の見極め方

審査に落ちた直後、焦ってすぐに次の業者へ申し込むのは避けた方が無難です。というのも、短期間に複数の申込みを繰り返すと、信用情報に「申し込み履歴」が大量に残り、それが他社審査の際にネガティブに作用するからです。金融機関側からは「資金繰りに困っている」と見なされやすくなり、結果として審査通過がさらに難しくなる可能性が高まります。

だからこそ重要なのが、「次にどこへ申し込むか」を冷静に見極めることです。ただ数をこなすのではなく、自分の属性に合った業者を的確に選定することが、次の一手で成功するためのカギになります。

その判断には、いくつかの具体的な基準があります。

たとえば、過去に審査通過例の多い属性に自分が近い場合、その業者を選ぶのが有力な選択肢です。年収300万円以上で正社員という属性であれば、比較的高額融資の実績が多いセントラルやAZが相性良好です。

年収300万円以上で正社員ならセントラルやAZがおすすめです

一方で、派遣社員で年収250万円くらいの人には、比較的柔軟な審査を行ういつもやファーストといった業者が向いています。

年収250万円くらいで派遣社員(非正規雇用)ならいつもやファーストがおすすめです

また、書類対応の柔軟性や郵便物の有無も重要なポイントです。たとえば専用ページから画像のアップロードやメール添付で書類提出が可能であるか、あるいは家族に借入を知られたくない人にとっては「郵送物なし」での契約が可能かどうかも、業者選定の決め手となります。

| 業者名 | 書類提出方法 | 郵便物 |

|---|---|---|

| セントラル | 公式サイトからアップロード | Web契約 |

| いつも | メールやLINE | FAX契約 |

| アロー | 公式アプリからアップロード | Web契約 |

| AZ | 公式サイトからアップロード | Web契約 |

| ファースト | メール(契約時にコピーを提出) | 郵送契約 |

| スペース | メール(契約時にコピーを提出) | 郵送契約 |

| アイアム | メール(契約時にコピーを提出) | 郵送契約 |

職場バレが不安な方にとっては、各社の在籍確認の対応もポイントです。たとえばセントラルやいつもは原則として勤務先への電話なしで書類による在籍確認で審査を行います。また、AZも相談次第では書類による在籍確認に対応してくれることがあります。

| 業者名 | 在籍確認の対応 |

|---|---|

| セントラル | 原則として在籍確認の電話なし(書類による在籍確認) |

| いつも | 原則として在籍確認の電話なし(書類による在籍確認) |

| アロー | 原則として在籍確認の電話なし(書類による在籍確認) |

| AZ | 在籍確認の方法を相談可能 |

| ファースト | 勤務先への電話 |

| スペース | 勤務先への電話 |

| アイアム | 勤務先への電話 |

さらに、「おまとめ専用窓口」や「借入目的を記入できる欄」が設けられている業者は、最初からおまとめ希望で申し込める体制が整っており、審査通過後の手続きもスムーズに進みやすい傾向があります。

このように、自分の属性・希望・事情に合わせて戦略的に申し込むことが、次こそ審査を突破するための現実的なアプローチです。

「セントラル・いつも・AZ」実例比較!自己破産者のためのおまとめ融資マップ

「自己破産している自分に、果たして貸してくれる業者が本当にあるのか?」

この疑問に対し、単なる「ブラックOK」という抽象的な情報ではなく、実際に審査を通過した人たちの具体的な例をもとに、融資に成功した業者の傾向や違いを解説します。

本セクションでは、特に「セントラル」「いつも」「AZ」「ファースト」「スペース」「アイアム」といった中小消費者金融について、審査スピード、契約方式、再借入の可否といった観点から徹底比較。さらに、どのような属性の人が、どの業者で通過しているのかも紹介します。

対応スピード・契約方式の違い

中小の消費者金融を利用するうえで、対応スピード・契約方法の柔軟性には明確な違いがあります。特に「急ぎで資金が必要」「今後の再借入も視野に入れている」といった利用者にとっては、これらの違いが審査結果以上に重要な判断材料になることもあります。

即日対応が可能な業者

セントラルは、Web完結で即日審査・即日振込まで可能な数少ない中小業者の一つです。申込当日に入金されたという実例も多く、他社借入が複数あっても柔軟に対応してくれるという声が目立ちます。社員の対応も丁寧で、信頼感が高い点も評価されています。

AZも即日対応が可能なWeb完結型の業者で、属性がマッチすれば申し込み当日の入金も珍しくありません。ただし、契約時には「おまとめ対象の完済先」への振込証明書の提出が求められるなど、事務処理はやや厳格です。その分、きちんと要件を満たしていれば高額融資が期待できます。

以下のように、「在籍確認の電話なし」という明確な特長を反映した形でリライトしました。

いつもも即日融資に対応可能な業者として評価されています。特筆すべきは、原則として在籍確認の電話がないという点です。これは、勤務先に電話連絡を避けたい利用者にとって大きな安心材料となります。また、FAXを利用して契約するので、郵送物を控えたいという希望にも柔軟に応えてくれます。申込から可決までのスピードも速く、属性がマッチすれば即日融資も十分可能です。こうした特性から、プライバシーに配慮しながら早めに資金調達したい人にとって、有力な選択肢といえるでしょう。

契約に時間がかかる業者

スペースは、郵送契約を基本としており、融資実行までに2週間から1ヶ月ほどかかるケースもあります。審査自体も慎重で、他社と比較してヒアリングや書類確認が念入りに行われます。そのため、スピードよりも審査の丁寧さを重視したい人向けの業者といえます。

ファーストも郵送契約を基本とし、申し込みから融資までにはおおむね1週間程度の時間を要します。審査の途中で、本人確認の追加連絡や、書類の再提出依頼が入るケースもあるため、ある程度の対応余裕が求められます。また、審査に通過しても契約書類が自宅に届き、ファーストに電話をかけるまで融資は実行されません。そのため、融資実行までには一定の日数がかかる点に注意が必要です。

こうした違いを理解しておくことで、「すぐに必要なのか」「時間をかけてでも確実にまとめたいのか」といった目的に応じた業者選びが可能になります。スピードだけでなく、契約方式もあわせて判断することが、失敗しない一歩目です。

どんな属性の人が、どの業者で通ったのか?──リアルな通過事例を比較

ここでは、実際に「自己破産」や「任意整理」などの債務履歴がある状態から、おまとめローンの審査に通過した人たちの具体例をご紹介します。属性や申込時の状況、業者ごとの特徴もあわせて把握することで、自身のケースと照らし合わせながら今後の判断材料とすることができます。

✅ ファーストで通過した事例

30代・正社員・年収350万円の相談者は、任意整理から5年が経過した段階で、4社からの借入総額が100万円近くに達していました。当初は枠内借入(限度額内での少額融資)を2度申し込むも否決。しかし、次に「おまとめローン」と明確に用途を申告して再申請したところ、総量規制ギリギリの100万円枠で可決され、既存4社の借入をすべてファーストが一括で精算しました。

このケースでは、審査担当者から「おまとめ目的であれば弊社でまとめましょうか?」と逆提案があった点も印象的で、目的を正直に伝えることの重要性がうかがえます。

✅ AZで通過した事例

40代・自己破産から約3年が経過し、年収は300万円前後の相談者は、複数社からの借入を抱えながらAZに申込みました。延滞歴がなく、書類提出にも丁寧に対応した結果、おまとめ目的で80万円の融資が可決。契約後には「おまとめ対象業者への振込証明書」や「完済証明書」の提出を求められました。

AZは特に「融資実行後の使途チェック」が厳密である点が特徴です。形式的なおまとめではなく、「確実に完済されること」が審査通過の条件となっているケースが多く、計画的に借り入れ・完済できる人向けの業者といえます。

✅ セントラルで通過した事例

年収600万円・正社員という安定した属性を持ちつつ、個人再生手続き中で、他社に4社からの借入が残っていた相談者は、セントラルに申込みました。結果は、100万円のおまとめローンとして可決。既存4社の債務をセントラルがまとめて精算するかたちで対応されました。

このケースでは、再生中であることを正直に申告しながらも、「年収」「社保加入」「勤続年数」などのポジティブな属性が評価され、信用情報に難があっても、属性次第で高額の審査通過が可能であることを証明する例となっています。

✅ 「いつも」で審査通過した実例(体験談より)

佐賀県在住の33歳男性(パート勤務)は、自己破産から約4年が経過し、アムザとエイワの2社から限度額いっぱいまで借入をしている状況でした。子どもの学費として5万円の追加融資を希望し、まずはセントラルに申し込みましたが、結果は否決。

そこで「いつも」に申し込んだところ、アムザとエイワの借入をおまとめした上で、5万円の追加融資を行うという提案を受け、即日で契約に至りました。申し込みは午前10時頃、契約完了と振込実行は午後1時というスピーディーな対応でした。

電話ヒアリングでは「自己破産の理由」や「借入の背景」についての質問がありましたが、終始丁寧で親身な対応が印象的だったとのこと。在籍確認も、希望した時間に合わせて柔軟に対応してもらえました。

また、必要書類の画像提出では一度ぼやけた写真を再提出する場面があったものの、全体を通して「自己破産歴があっても真剣に対応してくれた」と非常に好印象だったと、本人は振り返っています。

まとめ

おまとめローンは「借入件数を減らす」「金利を下げて利息負担を減らす」ことで返済効率を上げることができます。

消費者金融だけでなく多くの金融機関が扱っている商品ですが、自己破産後となると選択肢はあまり多くありません。

さらに「即日借入」できる業者となると数えるほどしかありません。

例えばこの記事で取り上げた「いつも」「アロー」「中央リテール」はいずれも借りやすい部類の消費者金融ですが、「即日借入」の可能性が高いのは「いつも」です。

他の2社は1日〜1週間くらいかかると思います。

記事の中で「セントラル」も取り上げましたが、どちらも使い勝手の良い消費者金融です。

どの業者にもメリットデメリットがあるのでどこが一番だと断言できませんが、「自己破産+おまとめ+即日借入」できる業者で迷ったら「いつも」に相談するのがベターな選択です。

もし、どこからも借りられずお困りなら、地元の「対面審査」で融資を行なっている消費者金融を訪ねてみるのも一つの手です。

審査担当者は、業界特有の威圧感を感じさせる強面(コワモテ)ですが、意外と融通が効いたりもします。

また、地元の信用金庫や第2地銀に「おまとめ」の取り扱いがあれば、相談してみるのも一つの手です。特に信用金庫は意外と親身に相談に乗ってくれます。

いずれも可能性があるというだけで、大きな期待はしないようにお願いします。

どの手段でも借りられないとなったら、「法テラス」の無料相談で話を聞いてもらって、債務整理を取り扱っている弁護士や司法書士を紹介してもらうのが妥当な手です。

一度自己破産をしているので、法律家に相談するのは「イヤだな」「気持ちが乗らない」と感じるかもしれませんが、お金の不安を抱えて日々の生活を送っていても楽しいことも楽しく感じなくなるものです。

ヤル気さえあれば何度で再出発できますよ。

| 実質年利 | 4.8%~18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 審査・融資スピード | 最短30分 |

| 口コミ | 134件 |

- 在籍確認なしで借入可

- ブラックOKの実績多数

- 無利息サービス最大60日

- 郵送物なしで契約可

- 17時までの契約完了で即日融資可能

- 他社借入者も相談可能