かつて、中小消費者金融(街金)の中でも「1,000円からの利便性」と「大手並みのクリーンなサービス」で人気を博した「ライフティ(Ryfety)」。しかし、2026年現在、その立ち位置は大きく変貌しています。

現在、ライフティはキャッシングの新規お申込み受付を完全に停止しており、再開の目処も立っていません。さらに深刻なのは、既存利用者であっても「枠があるのに借りられない」という声が相次いでいることです。

ネット上の古い情報では「ブラックでも通る」「神業者」と紹介されることもありますが、現在のライフティは、貸付よりも債権回収(返済)に重点を置いた「フェーズ」に入っていると推測されます。

「ライフティならなんとかしてくれるかも……」という期待を抱いて貴重な時間を無駄にするのは、今のあなたにとって最も避けるべきリスクです。

本記事では、ライフティの現状を徹底的に深掘りし、なぜ今「期待すべきではないのか」を解説。あわせて、2026年現在、実際に融資が行われている「活きの良い」代替業者についても詳しくお伝えします。

1. 【警告】ライフティは現在「新規申込」を完全に停止

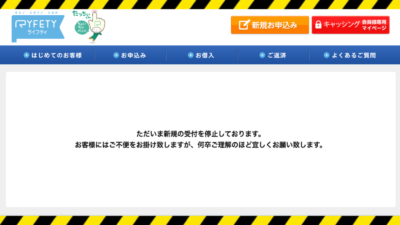

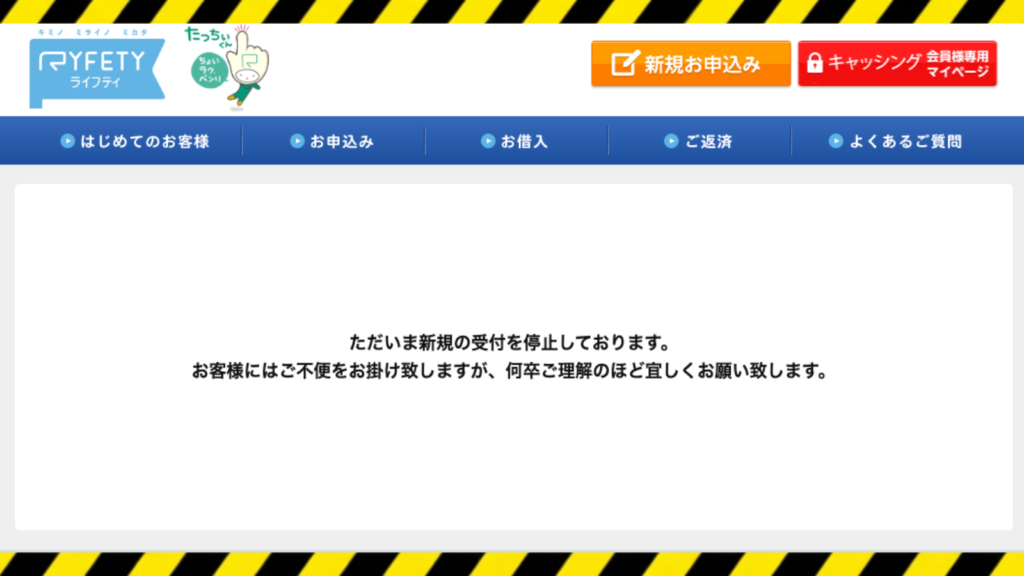

2026年3月現在、ライフティの公式サイトでは「新規お申込み受付を一時停止しております」という案内が掲出されたまま、再開の兆しは一切見られません。かつて中堅業者の雄として名を馳せたライフティですが、今はその門戸を完全に閉ざしています。

2026年3月現在も続く新規受付停止の真相

ライフティが新規申込を停止したのは2025年のことですが、それから1年以上が経過した2026年3月の最新状況においても、事態に変化はありません。

多くの「一時停止」は、システム改修や繁忙期の調整などで数週間から数ヶ月で解消されます。しかし、ライフティの場合は「年単位」での停止となっており、これは単なるメンテナンスの域を完全に超えています。ネット上の広告や比較サイトには依然としてライフティの名前が残っていることもありますが、公式サイトへアクセスしても申し込みフォームは機能しておらず、実質的に「新規顧客の獲得を放棄している」状態です。

「一時的」ではない?貸金業登録は維持しつつも「貸さない」理由

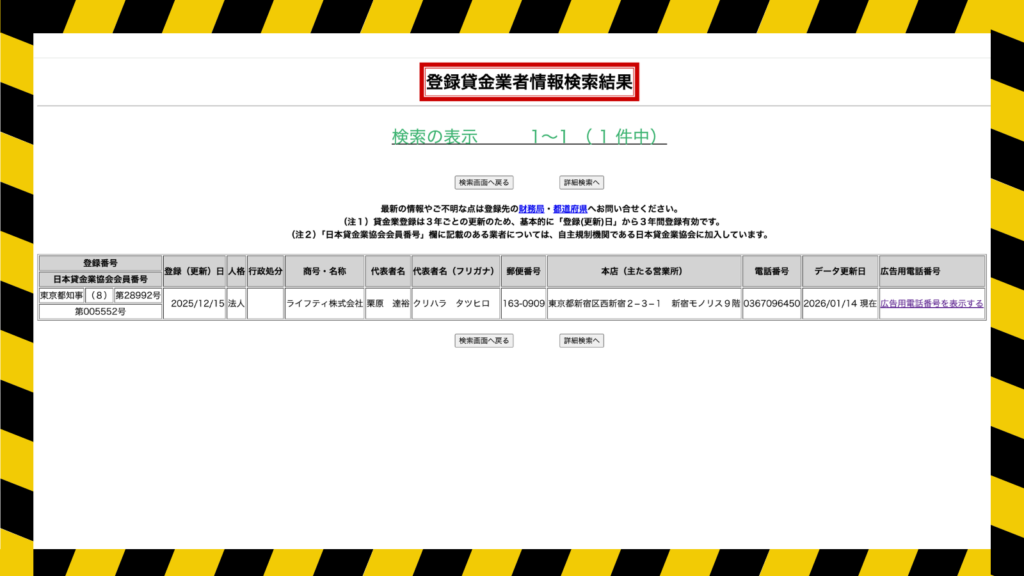

「新規を止めているなら、もう潰れたのではないか?」と考える方もいるでしょう。しかし、金融庁のデータベースを確認すると、ライフティは現在も正規の登録を維持しています。

- 登録番号: 東京都知事(8)第28992号

- 登録有効期間: 令和7年12月16日 ~ 令和10年12月15日

このように、登録は更新されており、会社としても存続しています。それにもかかわらず貸し付けを行わないのは、ライフティが現在「債権回収(返済)特化型」のフェーズに入っているためと推測されます。

中小消費者金融が経営方針を転換し、新規貸付のリスクを避けて、既存の利用者からの返済金だけを管理・回収するモードに入ることは珍しくありません。登録を維持しているのは「既存顧客との契約を有効に保ち、法的に回収を続けるため」であり、「これから貸すため」ではないのが2026年現在の冷徹な現実です。

2. 既存利用者も要注意?「枠内融資(追加借入)」の機能不全

「新規がダメでも、すでにカードを持っている自分なら借りられるはず」……そう考えてセブン銀行ATMへ向かう既存利用者も少なくありません。しかし、2026年現在のライフティにおいて、かつてのような「枠内での自由な出し入れ」は過去のものとなっています。

会員ページが維持されているのは「返済・管理」のため?

ライフティの公式サイトにアクセスすると、現在も「会員ログイン(マイページ)」のボタンが目立つ場所に配置されています。これを見て「まだ営業している」と安心するのは早計です。

貸金業者が新規融資を停止しても、マイページを閉鎖しないのには明確な理由があります。

- 返済情報の提供: 残りの借入残高や、次回の振込先口座を顧客が確認する場所が必要です。

- 契約維持の義務: 完済されるまでは契約が継続しているため、法定書面の交付や履歴の開示を行うための窓口として維持されています。

- 追加借入ボタンの「形骸化」: システム上、追加融資のボタンが表示されたままになっているケースもありますが、実際にクリックしても「現在ご利用いただけません」と表示されたり、審査の結果として否決される「形だけの機能」になっている可能性が極めて高いのが現状です。

2025年以降、ネット上で「追加融資を受けられた」という生の声が消えた背景

5ちゃんねる(5ch)の「借金生活板」やSNS(X)など、かつてライフティの可決報告が飛び交っていた場所を調査しても、2025年中盤以降、「追加で借りられた」というリアルな報告はほぼ絶滅しています。

以前であれば、「属性が悪くても枠内なら即振り込まれた」という口コミがライフティの代名詞でしたが、現在は以下のような声に取って代わられています。

ライフティの口コミ

ライフティの口コミ枠が30万残ってるのに、ATMで『このカードは取り扱いできません』と出た。

ライフティの口コミマイページから追加申請したけど、数日放置された後に見送りメールが来た。もう貸す気ないだろここ。

この情報の空白期間の長さこそが、ライフティが実質的に「新規貸付だけでなく、既存客への追加融資もストップしている」何よりの証拠です。

枠があっても「利用停止」が当たり前?返済専用口座(完済専用)の実態

消費者金融業界には「返済専用化」という言葉があります。これは、契約上の限度額(枠)が残っていても、業者の判断で一方的に借入機能をロックし、返済しかできない状態にすることを指します。

現在のライフティは、まさにこの「返済専用化」を既存全ユーザーに対して(あるいは極めて厳格な基準で)実施しているフェーズにあると考えられます。

3. 振り返る「ライフティ審査」の厳しさ:なぜ大手並みだったのか

「ライフティならブラックでも借りられる」――ネット上の一部ではそんな噂が囁かれていましたが、実際にはその審査基準は極めて厳格であり、実態はプロミスやアコムといった大手消費者金融と何ら変わりませんでした。なぜ、中堅業者でありながらこれほどまでに審査が厳しかったのか、その裏側を振り返ります。

「ブラック対応」は過去の遺物?JICC・CICダブルチェックの徹底

多くの中小消費者金融(街金)が、消費者金融系の信用情報機関「JICC」のみを参照するのに対し、ライフティはクレジットカード会社などが加盟する「CIC」にも加盟していました。

CICを参照することで、他社の借入だけでなく、クレジットカードのショッピング枠の利用状況や、スマートフォンの分割払いの延滞履歴まで全て把握されます。街金であれば「消費者金融の借入がなければOK」となるケースもありますが、ライフティはクレカ系の事故(異動情報)も見逃しませんでした。

結果として、過去に金融事故を起こした「ブラック属性」の方にとって、ライフティは「大手と同じ理由で落とされる場所」に過ぎなかったのです。

公務員・大手正社員がメイン:属性へのこだわりが強かったライフティの体質

ライフティが融資対象としていたボリュームゾーンは、中小企業よりもむしろ「公務員」や「大手企業の正社員」でした。

また、審査通過の年収の目安は400万円以上、勤続年数は1年以上が事実上のボーダーラインとなっていました。これは街金としては非常に高い基準です。

ライフティのビジネスモデルは、「リスクの高いブラック層に高利で貸す」のではなく、「大手で枠がいっぱいになった優良層を、確実に回収できる仕組みで囲い込む」ことにありました。

そのため、本来であれば街金のターゲットとなるはずの多重債務者や低所得層は、審査の入り口で容赦なく弾かれていたのが実情です。

アルバイト・パートへの融資に消極的だったデータ上の裏付け

利用者のデータや口コミを分析すると、非正規雇用(アルバイト・パート)の方の可決率は、正社員に比べて極端に低いことが浮き彫りになります。

ライフティにおいては、シフトによって月収が変動するアルバイトは「不安定」と見なされる傾向が強くありました。

また、社会保険未加入の場合はさらに審査が厳しくなり、雇用形態の時点で「融資不可」と判断されるケースも少なくありませんでした。

ライフティは、街金の皮を被った「銀行系・大手系」の審査思考を持った業者でした。現在、新規停止している背景には、こうした「優良顧客のみを狙う」戦略が、他社との競争の中で限界に達したことも一因かもしれません。

4. ライフティの評判:かつての口コミから読み解く利用上のリスク

ライフティは「利便性の高い中堅業者」という顔を持つ一方で、実際に利用した人々からは「プライバシーへの配慮に欠ける」「対応が極端」といった厳しい評価も目立ちました。現在は新規受付を停止していますが、かつての口コミから、利用者が直面した具体的なリスクを浮き彫りにします。

在籍確認の配慮不足:職場バレを引き起こす強硬な電話連絡

大手消費者金融が「原則、職場への電話なし」へとシフトする中、ライフティは最後まで「電話による在籍確認」を徹底していました。しかし、その手法には多くの不満が寄せられています。

執拗な架電

仕事中であってもお構いなしに、短時間に何度も電話をかけてくるケースがありました。

配慮のない対応

個人名を名乗るものの、代表電話からデスクの直通電話まで追いかけてくることがあり、「何の電話?」と同僚に不審がられる原因となっていました。

手続きの話を始めてしまう

在籍が確認できた直後、そのまま電話口で契約の詳細や手続きの話を長々と続けようとする担当者もいたようで、周囲に借金の事実が漏れるリスクが極めて高い運用でした。

融資までの「時間軸」のバラツキ:早いのは優良属性だけで、他は放置

ライフティの審査スピードは、申込者の「属性(ランク)」によって天国と地獄ほどの差がありました。

- 優良属性(ホワイト): 大手企業の正社員など、確実に貸せると判断された人には「最短30分」の言葉通り、非常にスピーディーな回答が行われていました。

- 属性に不安がある人: 審査に時間がかかるだけでなく、「数日間、何の連絡も来ない」「結果メールすら届かない」といった、いわゆる「放置(サイレント否決)」に近い状態になることが多々ありました。

申込者からすれば「審査中なのか、忘れられているのか」が分からず、貴重な時間を無駄にしてしまうという「中堅業者特有の不親切さ」が際立っていました。

カード郵送(簡易書留)による家族バレのリスク

ライフティはカードローン形式であるため、契約後は実物のカードが自宅へ郵送されます。これが、同居家族に内緒で借りたい人にとって最大のハードルとなっていました。

- 簡易書留での配達: 「本人限定受取郵便」ではなく、家族でも受け取れる「簡易書留」で届くため、不在時に家族が受け取ってしまうリスクが常につきまといました。

- 郵便物の回避不可: 多くの街金が対応している「局留め」や「店舗受け取り」がライフティでは基本的に不可であり、必ず自宅へ何らかの書類やカードが届く仕組みでした。

ライフティは「利便性は大手並みだが、プライバシー管理は古い街金」というアンバランスな業者でした。職場や家族に100%秘密にしたい層にとって、ライフティを選ぶことは非常に大きなギャンブルであったと言えます。

5. 既存利用者のための「今後の手続き」ガイド

新規貸付を停止し、事実上の「回収モード」に入っている現在のライフティにおいて、既存利用者が最も優先すべきは「滞りなく完済し、自身の信用情報を守ること」です。借入ができない以上、今の契約をダラダラと続けるメリットはほとんどありません。

返済専用となった場合の賢い完済計画

「枠があるのに借りられない」という状態は、裏を返せば「借金が確実に減っていくチャンス」でもあります。ライフティのリボ払いは元金が減りにくい構造のため、以下の戦略で早期完済を目指しましょう。

最低返済額に「+1,000円」の積み増し

ライフティはセブン銀行ATMから1,000円単位で随時返済が可能です。毎月の決まった返済とは別に、小銭感覚で追加返済を行うだけで、完済までの期間と利息総額を劇的に減らすことができます。

「返済専用」を逆手に取る

「いつでも借りられる」という甘えがなくなるため、これを機に他社を含めた債務整理や家計の見直しを行うきっかけにするのが賢明です。

住所・連絡先変更を怠った場合のリスク(期限の利益喪失)

現在のライフティは「債権の管理」に非常に神経質になっています。引越しや転職、電話番号の変更を届け出ずに放置することは、かつてないほどのリスクを伴います。

「期限の利益喪失」の恐怖

規約には「住所変更を届け出ず、所在不明となった場合、直ちに全額を支払うこと」といった旨の条項があります。連絡がつかないと判断された瞬間、一括返済を請求される恐れがあります。

督促の激化

回収フェーズの業者は、連絡が途絶えることを極端に嫌います。わずかな遅延でも職場や緊急連絡先へ即座に連絡が行く可能性が高まっているため、情報の更新はマイページから必ず行っておきましょう。

カードの解約タイミングと信用情報への影響

完済が見えてきた、あるいはもう二度と使うつもりがない場合、「解約」すべきか「契約を残すべきか」の判断基準は以下の通りです。

他社でローンを組む予定があるなら「解約」

完済していても契約が残っていると、信用情報上は「いつでも借りられる枠(潜在的な借金)」としてカウントされます。他社の住宅ローンやマイカーローンの審査に悪影響を及ぼすため、完済後は速やかに解約手続きを行うのが正解です。

信用情報への記録

解約しても「契約していた事実」は5年間残りますが、ステータスが「完了(解約)」となることで、審査担当者に「この人は無事に完済して契約を終えた」というプラスの印象を与えることができます。

ライフティが新規を止めている今、カードを持ち続けても「いざという時の備え」にはなりません。完済したら、未練を残さず解約して信用情報をクリーンにすることをおすすめします。

6. ライフティが動かない今、2026年に「融資実績」が豊富な代替5社

ライフティが新規停止・返済専用化している2026年現在、お金が必要な方が「再開」を待つのは非常に非効率です。今、実際に融資を実行しており、利用者からの可決報告(2026年1月〜3月)が相次いでいる代替業者を、目的別に厳選しました。

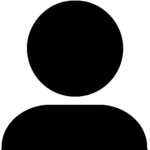

【独自審査で柔軟】 セントラル、アロー(現在も可決報告多数)

大手消費者金融の機械的な審査で落とされてしまった方に、まず検討してほしいのが「中堅の雄」であるこの2社です。

セントラル(創業50年以上の老舗)

2026年現在も、中小消費者金融の中ではトップクラスの融資実績を誇ります。セブン銀行ATMと提携しており、利便性はライフティと同等以上です。過去に債務整理をしていても「現在の支払い能力」を重視して柔軟に審査してくれるため、30代〜50代の会社員を中心に根強い人気があります。

アロー(名古屋拠点のスピード業者)

最短45分のスピード審査が強み。アプリ完結で郵送物なしを選択できるため、ライフティで懸念されていた家族バレのリスクを抑えられます。金融事故歴があっても「直近1年以内に他社延滞がない」などの前向きな要素をしっかり評価してくれるのが特徴です。

【プライバシー重視】 いつも(原則電話連絡なし)

ライフティのような「強硬な在籍確認の電話」を避けたい、職場に絶対にバレたくない方に最適な選択肢です。

いつも

高知拠点ながら全国対応。公式サイトで「原則、お勤め先への在籍確認の電話なし」を明言しています。2026年の口コミでも「書類提出(社会保険証など)だけで在籍確認が完了した」という報告が極めて多く、プライバシー配慮では中堅業者の中で群を抜いています。また、最大60日間の無利息期間も大きなメリットです。

| 【柔軟審査】中小消費者金融 | ||

【少額から実績作り】 アルコシステム(他社否決後の最終手段)

「どこに申し込んでも否決される」「属性が極端に悪い」という場合の、2026年における真の「最後の砦」です。

アルコシステム

「他社否決後でも融資を受けられた」という生の声が、2026年3月現在も掲示板等で確認できます。初回融資額は10万円〜30万円程度の少額になることが多いですが、まずは少額で実績を作り、着実に返済することで信頼を勝ち取るスタイルです。

ライフティのように「優良顧客を待つ」姿勢ではなく、事情を抱えた人に少額から手を差し伸べる「本来の街金」としてのスタンスを維持しています。

7. まとめ:ライフティの再開を待つのは時間の無駄?

2026年3月現在、ライフティをめぐる状況は依然として厳しく、これから融資を希望する方が「再開」に期待を寄せるのは、残念ながら現実的ではありません。最後に、現在の融資市場を生き抜くための考え方をまとめます。

事業縮小傾向にある業者への期待を捨て、現実的な資金繰りへ

貸金業界において、ライフティのように長期にわたって新規受付を停止し、枠内融資の報告も途絶えている業者は、事実上の「事業撤退(あるいは大幅な縮小)」のプロセスにあると判断するのがセオリーです。

- 「いつか再開するかも」の罠: 資金が必要な状況において、不透明な再開を待つ時間は「機会損失」でしかありません。

- リスクの回避: 経営方針が回収に傾いている業者に固執すると、突然の利用停止や一括返済リスクなど、予期せぬトラブルに巻き込まれる可能性もあります。

今はライフティへの執着を捨て、「今、現実に貸している業者」へ視点を切り替えることが、あなたの生活を守るための最短ルートです。

2026年の消費者金融選びで重視すべき「情報の鮮度」と「融資実態」

ネット上には、数年前の情報をそのまま掲載しているアフィリエイトサイトや、もはや機能していない口コミ掲示板が溢れています。2026年の今、正しい業者選びをするためには以下の2点が不可欠です。

- 情報の鮮度を疑う: 「ブラックでも通った」という1年前の口コミは、現在の基準では通用しません。常に「直近1ヶ月以内」の融資報告があるかを確認しましょう。

- 融資実態(アクティブかどうか)を見る: 公式サイトが動いているか、新規申込フォームが生きているか、そして「今、この瞬間に可決報告が上がっているか」という「融資の熱量」を見極めてください。

ライフティに代わるセントラルやいつも、アローなどは、2026年現在も活発に新規顧客を受け入れ、独自の審査で多くの人をサポートしています。古い情報に惑わされず、こうした「今、動いている業者」を正しく選ぶことが大切です。

この記事が、あなたの資金繰りの不安を解消し、次の一歩を踏み出す一助となれば幸いです。