消費者金融8社から100万円の借金があって、新たに借入するのはとても難しいと言わざるをいえません。

もちろん絶対に無理だとは言えなくて、いざとなったら退職金を前借りして返済できる公務員の場合なら借りられるかもしれません。

しかし、民間企業にお勤めの方で、特にこのコロナ禍で借入件数8件、借入金額100万円で新たに融資を実行してくれる奇特な消費者金融を私は寡聞にして知りません。

今回お話を聞いた神奈川四郎さんのようにおまとめローンで借金を一本化してスッキリさせるのが現実的な選択肢です。

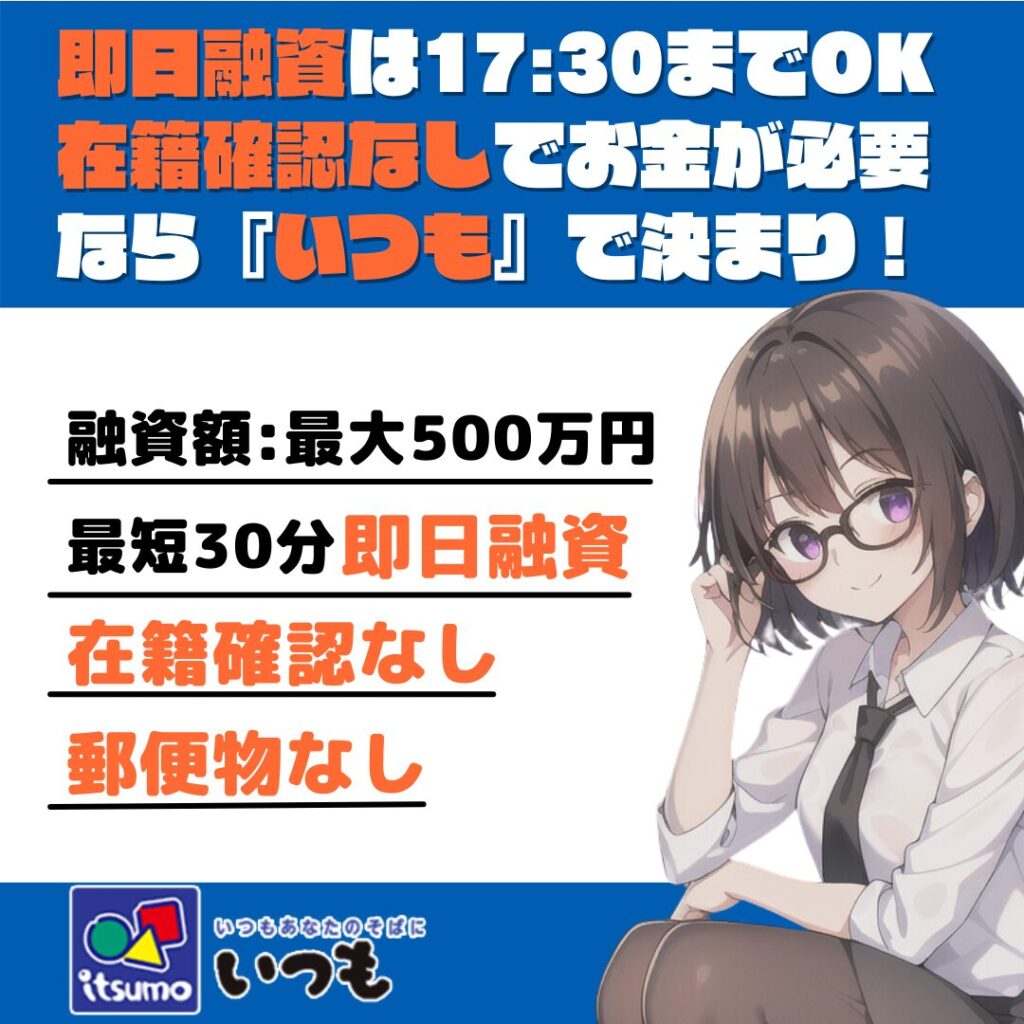

いつも

いつもは高知県の消費者金融です。

原則在籍確認なしで審査が早く現実的に即日融資を狙えます。

メリットは、債務整理中や自己破産、延滞などがあっても融資実績が豊富なこと。

60日間金利ゼロや郵便物なし、24時間いつでも追加融資できるのも嬉しいですね。

※24時間いつでも追加融資は振込先銀行をPayPay銀行に指定した場合

| いつも | |||

|---|---|---|---|

| 融資上限額 | 金利 | 即日融資 | 担保・保証人 |

| 最大500万円 | 4.8%~18.0% | 最短30分 | 不要 |

| 自己破産 | 債務整理中 | 延滞など金融ブラック | |

| 審査対象・融資OK | |||

| 在籍確認の電話 | 郵便物 | ||

| なし | なし | ||

8社約105万円の借金をどうにかする方法

![]()

スポンサードリンク

![]()

スポンサードリンク

| 性別 | 男性 |

|---|---|

| 年齢 | 45歳 |

| 住所 | 神奈川県 |

| 職種 | 会社員 |

| 年収 | 482万円 |

| 勤続年数 | 17年 |

| 扶養有無 | 妻、子1人 |

| 用途 | おまとめローン |

| 保険証の種類 | 社会保険 |

| 免許証は? | あり |

| 金融事故 | 過去に任意整理 任意整理した金融機関 みずほ銀行(カードローン) アイフル、アコム |

| 現在の借入状況 | AZ 9.9万 セントラル 9.9万 アムザ 5万 エース(横浜) 9.9万 プロミス 30万 モビット 20万 エイワ 9.9万 エクセル 9.9万 (総額104.5万円) |

| 過去半年の申し込み状況 | セントラル 増額審査落ち エクセル 増額審査落ち 日本ファイナンス 審査落ち いつも おまとめローン審査通過 |

8社で104万5千円を借金した経緯を教えてください。

実は数年前に債務整理をしたことがあって、今もそのときの分が30万円ほど残っています。

それを完済できればよかったのですが、ご存知の通り新型コロナウイルス感染拡大で収入が減りました。

そのうちコロナの件も解決するだろう、以前と同じような生活に戻るだろうと思っていたので足りない生活費を少しずついろいろな会社から借りているうちに今のような状況になってしまいました。

融資額に9万9千円が多いですね?

そうなんです。申し込みの際は10万円とか20万円とかでお願いしているんですが、審査結果が出る段になると9万9千円になっているんです。

どうしてだろうと調べてみたら、借金の利息って10万円を境にして変わるんです。10万円未満だと金利は20%で10万円以上だと18%という具合にですね。

私の融資額が10万円未満の9万9千円なのも金利を2%多く取るためだと思います。

いつものおまとめローンを利用した経緯を教えてください

最初はおまとめローンを利用するつもりではなくて、あと10万円ほどお金が必要になったのでどこか貸してくれないかと検討していたんです。

それでセントラルとエクセルに増額をお願いしたんですが、ダメでした。

前後して消費者金融 日本ファイナンスに申し込んでみましたが、ここもダメでした。

いつも にも融資を希望して申し込んだのですが電話で「おまとめローンで(借入を)1本化しませんか?」と提案されたんです。

必要なのは現金だったので何を言ってるんだとイライラもしたんですが、考えてみると7社分の返済日に銀行振り込みして利息を払うというのはなかなか大変で、毎日借金の返済のことばかり考えているみたいな感じなんですね。

それに約60万円を金利20%で借りてる状態なので、一本化して金利が下がれば負担も軽くなりますし。

それでいつもの提案に乗ることにしておまとめローンを利用したわけです。

いつも のおまとめローンを利用して月々の返済額はどうなりましたか?

8千円ほど減りました。年間にすると9万6千円だから馬鹿にできない金額ですね。

| AZ | 4,000 |

|---|---|

| セントラル | 4,000 |

| アムザ | 4,000 |

| エース(横浜) | 4,000 |

| プロミス | 12,000 |

| モビット | 8,000 |

| エイワ | 4,000 |

| エクセル | 4,000 |

| 以前の返済額 | 44,000 |

| いつも | 36,000 |

|---|

必要だった10万円は結局どうしたのですか?

それは社会福祉協議会で緊急小口資金を借りてなんとかしました。

それでもあと10万円必要な時は緊急小口資金の利用を検討してみましょう

おまとめローンは素敵な制度だけど、今すぐ10万円必要なんだよという人は緊急小口資金の利用をご検討ください。

利用には簡単な審査がありますが、コロナ禍ということもあって形式的なものになっています。

ただし、利用目的を聞かれた際に「借金の返済やクレジットカードの支払い」と答えては絶対にいけません。

たとえそれが本当の理由だったとしても生活費で使いますと答えてください。

借金や分割払いのために緊急小口資金は支給されません。実際、それで支給不可となった事例があります。

| 対象 | 新型コロナウイルスの影響を受け、休業等により収入の減少があり、緊急かつ一時的な生計維持のための貸付を必要とする世帯 |

|---|---|

| 内容 | 少額の費用の貸付 |

| 貸付上限額 | 学校等の休業、個人事業主等の特例の場合、20万円以内 その他の場合、10万円以内 |

| 連絡先 | お住いの市区町村の社会福祉協議会 |

| 参考 | 一時的な資金の緊急貸付に関するご案内 [厚生労働省] |

緊急小口資金は1回限り最大10万円の借入ですが、総合支援資金は3ヶ月(6ヶ月に延長できる場合あり)に渡って毎月最大20万円の借入をすることができます。

| 対象 | 新型コロナウイルスの影響を受け、収入の減少や失業等により生活に困窮し、日常生活の維持が困難となっている世帯※原則、自立相談支援事業等による継続的な支援を受けることが要件となります。 |

|---|---|

| 内容 | 生活再建までの間に必要な生活費用の貸付 |

| 貸付上限額 | (二人以上)月20万円以内(単身) 月15万円以内 |

| 貸付期間 | 原則3ヶ月以内 |

| 連絡先 | お住いの市区町村の社会福祉協議会 |

| 参考 | 一時的な資金の緊急貸付に関するご案内 [厚生労働省] |

緊急小口資金と総合支援資金は貸付制度なのでいずれ返済する必要があります。2020年初夏に実施された10万円の一律支給のようにもらえるお金ではないのでご注意ください。

取立てという意味では国や県、市町村などの公的機関の方が銀行や消費者金融よりもはるかに厳しくて、容赦なくて、エゲツないので返済する時期が来たら送れないようにお気をつけください。

そもそもなんで8社100万円もの借金を抱えることになったのか?を自問自答する

借金=悪だとは全く思っていませんが、それにしても8社から100万円を借金するのはやりすぎです。

また、年収の3分の1(総量規制の範囲内)までなら100万円を超えても借りられるでしょというツッコミも予想できますが、年収の3分の1まで借りられることと年収の3分の1まで借りることは同じではなく天と地ほどの違いがあります。

{kind=link}