「ブラックでも借りられるって本当?」

お金を借りるときに一番気になるのが「自分は審査に通るのか?」ということですよね。特に、過去に自己破産や延滞をしたことがある人は、「もう借りられないんじゃないか…」と不安に思うはずです。

でも、実はブラックでも借りられる方法があるんですよ。ポイントは、「どこで」「どうやって」借りるかを知っているかどうかです。

「在籍確認なしで借りたい!」という人が増えている理由とは?

お金を借りるとき、多くの金融機関は「在籍確認」という手続きをします。これは、あなたが本当に働いているかどうかを、金融機関があなたの職場に電話をかけて確認するものです。

でも、この電話が原因で借りるのをためらう人も多いんですよね。

- 会社にバレたくない

- 電話がかかってきたら同僚に怪しまれる

- そもそも電話に出る時間がない

「だったら、在籍確認なしで借りたい!」と思うのは当然です。

実は、特定の消費者金融を選べば、在籍確認なしで借りられるんです。さらに、ブラックでも借りられるところがあるので、その方法を詳しく解説していきます。

- 在籍確認なしで借りられる消費者金融の選び方

- ブラックでも借りられる仕組みと理由

- 審査を通過しやすくするコツ

- 借りた後に困らないための返済計画

お金の問題は一歩間違うと大きなトラブルにつながります。 だからこそ、正しい知識を持って、賢く借りることが大切です。

では、次の章で「そもそも在籍確認って何?」というところから説明していきます。

在籍確認とは?なぜ行われるのか?

在籍確認って何?

お金を借りるとき、多くの金融機関は「この人、本当に仕事をしていて、安定した収入があるのか? ちゃんと返済できるのか?」を確認する必要があります。

なぜなら、貸したお金が確実に返済される保証がなければ、金融機関にとって大きなリスクになるからです。そのため、「申告された勤務先で本当に働いているか」を確かめる手続きとして行われるのが「在籍確認」です。

在籍確認の方法はとてもシンプルで、金融機関の担当者が、申込者が申告した勤務先に電話をかけ、「○○さんはいらっしゃいますか?」と確認するだけです。

このとき、会社の人が「○○は現在席を外しております」や「本日はお休みです」などと答えれば、在籍が確認されたとみなされます。

特に詳しい事情を聞かれたり、借入の内容が伝えられたりすることは一切ありません。

会社側が「○○という社員(またはスタッフ)が確かに在籍している」と回答するだけで、在籍確認は完了するため、多くの場合、数分以内に終わります。

また、金融機関側も「お金を借りることが会社に知られると困る人が多い」ということを理解しているため、在籍確認の際は「金融機関名を名乗らない」「個人名で電話をかける」といった配慮をしてくれるのが一般的です。

たとえば、「○○(担当者の個人名)と申しますが、○○さんはいらっしゃいますか?」といった形で、会社内の誰かが電話に出ても違和感のないように工夫されています。そのため、職場の同僚や上司に怪しまれることはほとんどありません。

ただし、「在籍確認の電話がどうしても嫌だ」「職場に電話をかけられると困る」という場合は、事前に「書類での在籍確認を希望する」と金融機関に伝えることで、電話連絡なしで審査を進めてもらえることもあります。

特に、中小の消費者金融では、社会保険証・給与明細・源泉徴収票などを提出すれば、在籍確認の電話を省略してくれるケースが多いため、申し込み前に相談しておくと安心です。

在籍確認はどうやって行われるの?

お金を借りる際、多くの消費者金融では「本当にその会社で働いているのか?」を確認するために、在籍確認の電話を行います。

これは、「申込者が安定した収入を得ており、継続的に返済できるかどうか」を判断するための重要なステップです。

ただし、在籍確認の目的は「勤務の実態を確認すること」であり、「職場に詳細な個人情報を伝える」わけではないので、過度に心配する必要はありません。

ほとんどの消費者金融では、以下のような流れで在籍確認が行われます。

一般的な在籍確認の流れ

在籍確認は、申し込みの最終段階で行われます。

つまり、仮審査に通過し、基本的な審査が完了した後に行われるため、「在籍確認=ほぼ審査通過」と考えてもよいケースが多いです。

この段階で特に問題がなければ、借入の手続きがスムーズに進むことになります。

在籍確認の電話は、消費者金融の担当者が個人名でかけるため、職場の人に「金融機関からの電話だ」とバレることはほぼありません。

また、「○○と名乗ってほしい」とお願いできる中小金融(セントラルやいつもなど)もあります。

在籍確認の内容は非常にシンプルで、担当者が勤務先に電話をかけ、「○○さんはいらっしゃいますか?」と尋ねるだけです。

申込者本人が電話に出る必要はなく、会社の同僚や受付の人が「○○は今席を外しています」「○○は本日お休みです」などと答えれば、それだけで在籍確認は完了します。

会社の人が「席を外しています」と言っても、在籍しているとわかれば審査は進む

金融機関は、あくまで「その会社に在籍している」という事実を確認したいだけなので、申込者本人が電話に出られなくても問題ありません。

「○○は会議中です」「外出しております」などの返答があれば、在籍が確認されたとみなされ、審査が進みます。

逆に、「○○という人はいません」と言われた場合は、審査に落ちる可能性が高くなるため、事前に会社の受付や同僚に「知らない番号から電話があっても、在籍確認の可能性があるので、在籍していると伝えてほしい」とお願いしておくと安心です。

個人名でかけるため、「消費者金融からの電話」とバレることはほぼない

在籍確認の際、金融機関側が「○○消費者金融の△△です」と名乗ることはありません。

多くの消費者金融では、「○○と申しますが、○○さんいらっしゃいますか?」というように、個人名で電話をかけるため、会社の人に「借金の申し込みをした」とバレることはほぼありません。

ただし、一部の金融機関では、取引の安全性を確保するために、「○○(金融機関の略称)と申します」と伝えるケースもあるため、事前に確認しておくと安心です。

在籍確認は、申込者が本当に会社で働いているかを確認するだけの簡単な手続きであり、職場に知られるリスクはほとんどありません。

しかし、「どうしても職場に電話をかけられたくない」という場合は、事前に「書類での在籍確認を希望する」と相談することで、電話なしでの対応が可能になるケースもあるため、申し込み前に確認しておくとよいでしょう。

在籍確認が不安な人のために!電話なしで済ませる方法

「どうしても会社に電話されるのはイヤだ…」という人にとって、在籍確認の電話は大きな不安要素になります。

「職場の人に借金のことを知られたくない」「会社が在籍確認の電話にどう対応するかわからず心配」「そもそも個人的な電話がかかってくるのが嫌だ」という理由から、電話なしでの審査を希望する人も多いでしょう。

実は、一部の消費者金融では、在籍確認の電話の代わりに「書類を提出することで在籍確認を完了させる」方法を用意している場合があります。

これを活用すれば、職場に電話をかけられることなく審査を進められるため、周囲に借入を知られる心配がなくなります。

ただし、すべての金融機関で対応しているわけではないため、申し込みの前に「書類提出で在籍確認を代替できるか」を問い合わせておくことが重要です。

在籍確認の代わりになる書類

在籍確認を電話なしで済ませるためには、「この人が本当にその会社で働いている」という証明になる書類を提出する必要があります。具体的には、以下のような書類が実際に使用されています。

- 社会保険証(勤務先の記載があるもの)

- 給与明細書(直近2ヶ月分)

- 源泉徴収票(最新のもの)

- 社員証や名刺(会社名が記載されているもの)

- 給与振り込みを確認できる通帳の該当ページのコピー

- 雇用契約書

これらの書類はインタビューを通じて中小金融で実際に在籍を証明する書類として使用されているものをまとめたものです。詳しくは申し込みをした金融機関にお問い合わせください。

社会保険証(勤務先の記載があるもの)

社会保険証には会社名が記載されているため、「この人が実際にこの会社に勤めている」という証拠になります。

特に、健康保険証の種類が「全国健康保険協会(協会けんぽ)」や「企業独自の健康保険組合」のものであれば、会社員として勤務していることが明確にわかるため、在籍確認の代替書類として有効です。

給与明細書(直近2ヶ月分)

直近の給与明細を2〜3ヶ月分提出することで、「継続して給与を受け取っている=安定した雇用がある」ことを示すことができます。

特に、給与明細には「会社名」や「振込元の口座情報」が記載されていることが多いため、これが在籍確認の証拠となるケースがあります。

提出する際は、名前・勤務先・支給額がはっきりわかるようにしておくとスムーズです。

源泉徴収票(勤続年数がわかるもの)

源泉徴収票は、年収とともに「勤務先情報」も記載されているため、在籍確認の代替として活用できる書類の一つです。

特に、1年以上同じ職場で勤務している人であれば、「安定した職についている」と判断され、より審査に通りやすくなる可能性があります。

なお、源泉徴収票は年に1回発行されるため、最新のものを用意しておくことが重要です。

社員証や名刺(会社名が記載されているもの)

社員証や名刺も、勤務先を証明する手段として活用できることがあります。

社員証には会社名や所属部署が記載されているため、「確かにこの会社に所属している」という証明になり得ます。

また、名刺には勤務先の情報や連絡先が記載されているため、金融機関によっては補助的な書類として認められる場合もあります。

ただし、名刺や社員証だけでは在籍確認の代替として不十分なことが多いため、給与明細などと併せて提出すると審査がスムーズになります。

書類での在籍確認を希望する場合は、申し込み時に「電話なしでの在籍確認を希望する」と伝えるのがポイント!

消費者金融によっては、在籍確認を原則として電話で行うところもありますが、事前に「書類での対応を希望します」と相談すれば、柔軟に対応してくれるケースもあります。

そのため、申し込みの際にカスタマーサポートに問い合わせるか、申し込みフォームの備考欄に「在籍確認は書類提出でお願いします」と記載しておくと、よりスムーズに手続きを進めることができます。

このように、職場に電話をかけられることなく在籍確認を完了させる方法は存在するため、「電話されるのが不安…」という人は、書類提出での対応が可能な金融機関を選び、事前にしっかり準備をしておくことが重要です。

どんなときに在籍確認が免除される?

消費者金融でお金を借りる際、多くの人が気にするのが「在籍確認の電話があるのか?」という点です。

在籍確認は通常、申込者が申告した勤務先に電話をかけることで行われますが、一定の条件を満たせば電話なしで審査を通過できるケースもあります。

勤務先を証明できる書類をしっかり提出した場合

金融機関が在籍確認を行う目的は、「申込者が本当にその会社で働いているか」を確認することです。

そのため、社会保険証や給与明細、源泉徴収票などの書類を提出し、勤務実態が明確に証明できれば、電話での在籍確認を省略できる可能性があります。

特に、社会保険証には勤務先の情報が記載されており、これが提出できる場合は電話なしでの審査通過が期待できます。

また、給与明細を直近2〜3ヶ月分提出すると、「継続して給与が支払われている=安定した雇用がある」と判断され、在籍確認なしで審査が進むことも多いです。

ただし、金融機関によっては、書類だけでは不十分と判断される場合もあるため、申し込み時に「在籍確認は書類で対応できますか?」と事前に確認しておくのがベストです。

また、提出する書類は勤務先名・支給額・本人の名前がはっきりとわかるものを用意し、不備がないようにすることが大切です。

逆に、信用情報に問題がある場合(現在進行形で延滞中など)は、電話での在籍確認が行われる可能性が高くなる。

過去に延滞歴がある人や、現在進行形で他社の借入れが滞っている人は、金融機関から「本当に安定した収入があるのか?」を厳しくチェックされる傾向があります。

この場合、書類だけでは信用が十分に得られず、在籍確認の電話が必須となる可能性が高いです。

特に、長期延滞や金融事故の履歴がある場合は、信用情報のチェックが厳しくなり、勤務先に直接連絡を取って慎重に審査を進めることが一般的です。

また、「申告した勤務先の情報に不備がある」「勤務先が短期間で変わっている」「収入の証明が曖昧」といった場合も、在籍確認が電話で行われる可能性が高くなります。

もし、過去に金融事故があり、審査が厳しくなりそうな場合は、申し込み前に信用情報を確認し、延滞が解消されているかどうかをチェックしておくことが大切です。

このように、勤務先を証明する書類をしっかり提出すれば、在籍確認の電話を免除できる可能性がありますが、信用情報に問題があると、書類だけでは不十分と判断されることがあるため、事前の準備と確認が重要です。

在籍確認なしで借りられる消費者金融一覧

「在籍確認なし」で借りられる消費者金融とは?

大手消費者金融は、原則として在籍確認の電話なしで審査を受けられます。一方、中小の消費者金融の多くは基本的に勤務先への電話で在籍確認を行なっています。

ただし、中小消費者金融の中にはでは「書類の提出で在籍確認できる」ところがあるんですよね。こういう業者を選べば、職場に電話がかかる心配はありません。

「在籍確認なし」の消費者金融一覧

以下は、在籍確認なしで借りられる可能性が高い消費者金融の一覧です。

「いつも」と「アロー」は公式サイトで「原則として在籍確認の電話なし」と明言しています。「原則として」なので審査状況や提出された書類によっては勤務先への電話が行われることもあります。

在籍確認の電話なし

- セントラル【 公式サイト

】【 当サイト内で口コミを確認する 】

】【 当サイト内で口コミを確認する 】 - アルコシステム【 公式サイト 】【 当サイト内で口コミを確認する 】

当サイトが行った独自調査で「在籍確認の電話なし」で審査を行っていることを確認しています

「セントラル」と「アルコシステム」への取材で「在籍確認の電話なし」で審査を行っていることを確認しています。また、私の体験で恐縮ですが、両社とも社会保険証と収入証明書、源泉徴収票の提出で在籍を確認してもらいました。

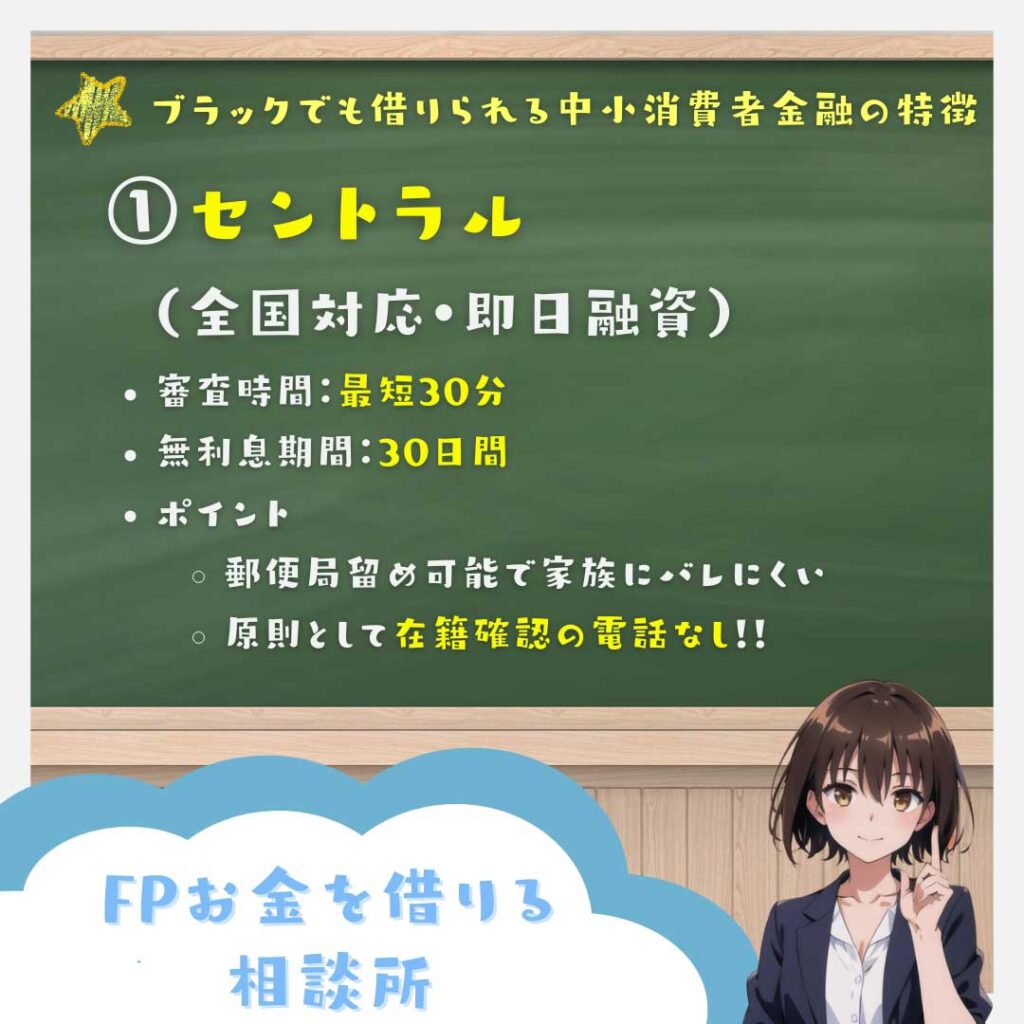

セントラル|ブラックの最初に行くならセントラル。早い丁寧そして融資枠デカい。4件5件と借金を重ねた後は厳しいが、少ない今なら大チャンス

セントラルは、原則として在籍確認の電話なし(独自調査)

セントラルは、大手以外ではじめてお金を借りる人や、できるだけ早く借入したい人にとって非常に利用しやすい消費者金融の一つです。

大手ほど知名度は高くないものの、即日融資が可能で、在籍確認の電話を省略できるケースが多いため、スムーズにお金を借りたい人に適した選択肢となります。

また、初回契約なら30日間無利息で利用できるため、短期間の借入を考えている人にもメリットがあります。

- まずはセントラルから(5ちゃんねる評価)

- 融資枠は30〜50万。高額融資も狙える

- 必要書類は少なめ

- web完結

- 郵便物なし(※1)

- 枠内融資はセブン銀行ATMで24時間365日いつでもOK

- 3ヶ月ごとに増枠のチャンスあり

※1キャッシングカードが後日郵送されますが、郵便局留め可能。

セントラル借りたけど、在籍確認なかった

セントラルは社保と給与明細で在確はパスしてくれたわ

原則として、在籍確認の電話なし(書類で代替)

在籍確認の電話が不安な人にとって、「原則として在籍確認の電話なし」 というのは大きなメリットです。

セントラルでは、社会保険証や給与明細などの書類を提出すれば、勤務先への電話連絡なしで審査を進めてもらえる可能性が高いため、職場にバレずに借入をしたい人に向いています。

ただし、勤務先情報に不備があったり、信用情報に問題がある場合は、電話確認が必要になるケースもあるため、申し込み前に書類をしっかり準備しておくことが大切です。

最短30分で審査完了

「とにかく早く借りたい!」という人にとって、セントラルの審査スピードは大きな魅力です。申し込みから最短30分で審査が完了するため、急な出費にも対応しやすい のが特徴です。

また、審査が終わった後は、即日振込にも対応しているため、最短即日でお金を受け取ることが可能 です。

特に、平日の午後14時までに契約手続きを完了すれば、その日のうちに口座へ振り込まれる ため、「今日中にお金が必要!」という場合にも頼れる消費者金融です。

初回契約なら30日間利息0円!

はじめてセントラルを利用する場合、契約日から30日間は利息が無料 になります。

これは、短期間で完済できる人にとって非常にお得なメリットです。

たとえば、10万円を借りて30日以内に完済すれば、一切の利息なしで返済が完了 するため、「急な出費で一時的に借りたいけど、すぐに返せる」という人にはぴったりのサービスです。

ただし、無利息期間を過ぎると通常の金利(年利4.8%〜18.0%)が適用されるため、計画的に返済することが重要 です。

土日祝日も申し込み可能

セントラルは、土日や祝日でも申し込みが可能で、即日審査にも対応 しています。

大手銀行や一部の消費者金融では、土日祝日の審査や融資を受け付けていないケースもありますが、セントラルなら週末でも申し込めるため、「週末に急な出費が発生したけど、すぐにお金を用意したい」というときにも頼ることができます。

さらに、全国のセブン銀行ATMで借入・返済が可能なため、時間や場所を選ばずにお金の管理ができる点も便利 です。

「急いで借りたい」「はじめての借入で不安」という人におすすめ!

セントラルは、初心者でも利用しやすい消費者金融であり、即日融資や在籍確認なしの対応など、借入に関する不安を軽減する工夫がされています。

「はじめてだから審査が不安…」「職場にバレずに借りたい…」「今すぐお金が必要!」といった悩みを持つ人にとって、非常に使いやすいサービスと言えるでしょう。

ただし、無計画な借入は返済負担を増やす原因になるため、借りすぎには注意が必要 です。あくまで「本当に必要な分だけを借りて、計画的に返済する」ことを意識しながら利用するようにしましょう。

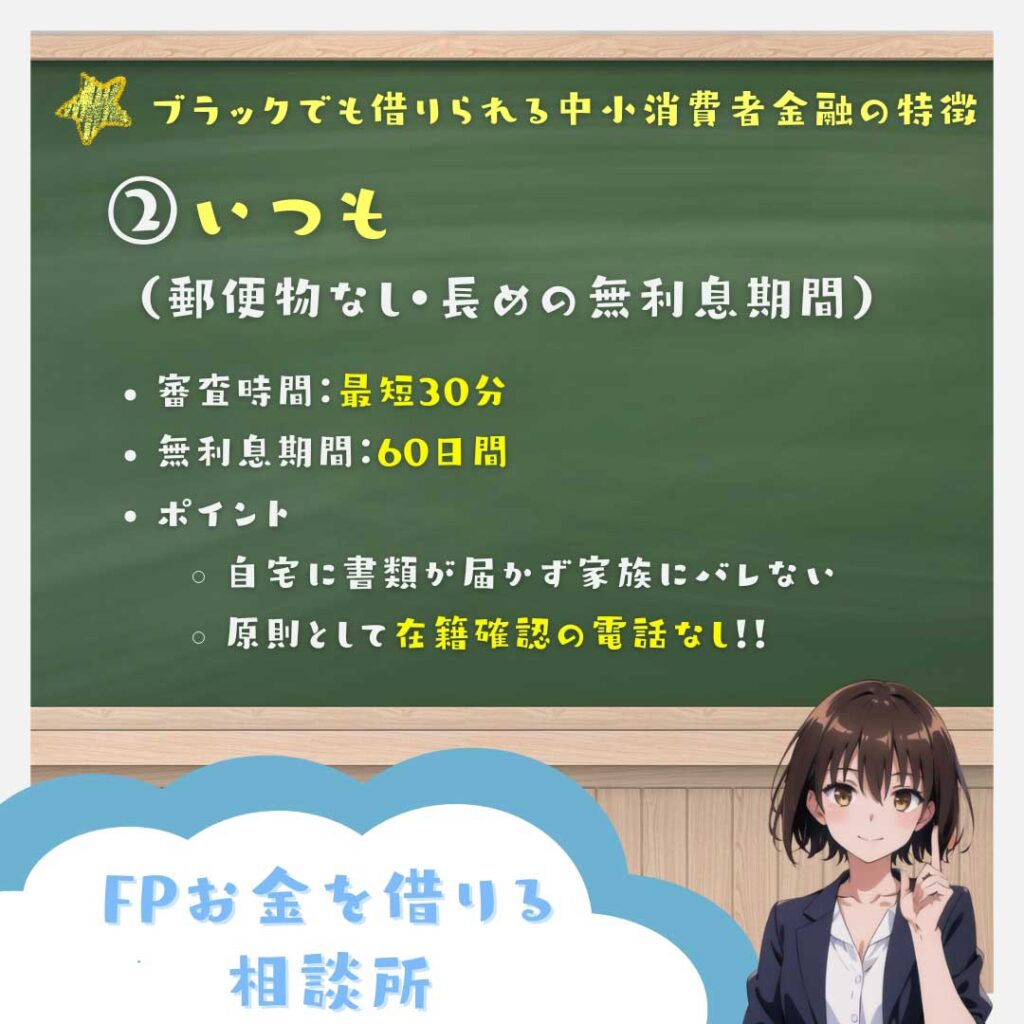

いつも||すぐ連絡来て当日振込!枠内追加は24時間いつでも即時振込OK。郵便物なしも嬉しい!

いつもは、原則として在籍確認の電話なし(公式サイト)

- ブラックでも問題なく行ける(5ちゃんねる評価)

- 融資枠は30〜50万。高額融資も狙える

- 必要書類がすくない

- 郵便物なし

- 枠内融資は24時間365日いつでも最速融資(※1)

- 3ヶ月ごとに増枠のチャンスあり

※1(振込先口座にPayPay銀行を指定した場合)

「いつも」は在籍確認なしなのは良かったな

「ブラックでも借入できる可能性がある」として評判の消費者金融が「いつも」です。

信用情報に問題があると、大手の消費者金融や銀行系カードローンでは審査に通るのが難しくなりますが、「いつも」はブラックの人でも柔軟な審査を行い、過去に金融事故歴がある人でも借りられた実績が多い ことが特徴です。

また、在籍確認の電話なしでの対応も可能なため、職場にバレずに借入したい人にも向いている消費者金融の一つです。

原則として、在籍確認の電話なし(書類で代替)

「職場に電話をかけられたくない」「会社に借入を知られたくない」という人にとって、在籍確認なしで審査が進む可能性があるのは大きなメリットです。

いつもでは、社会保険証や給与明細、源泉徴収票などの書類を提出すれば、勤務先への電話確認なしで審査を進めてもらえる可能性が高い ため、在籍確認が不安な人でも安心して申し込めます。

ただし、信用情報や勤務先の情報に不備がある場合は、電話での確認が必要になるケースもあるため、申し込み前にしっかり書類を準備しておくことが重要です。

ブラックでも借入実績あり

「過去に自己破産や任意整理をしたけど、どうしてもお金が必要…」「クレジットカードや銀行のカードローンはすべて審査落ちだったけど、借りられるところを探している…」そんな人にとって、いつもは有力な選択肢になります。

大手の消費者金融では、信用情報に問題があるとほぼ審査落ちしますが、「いつも」では過去に金融事故があっても、現在の収入や返済能力を重視するため、ブラックでも借りられる実績が多数あります。

ただし、すべてのブラックの人が確実に借りられるわけではなく、「現在の収入が安定していること」が審査の大きなポイントとなるため、アルバイトやパートでも継続的に働いていることが重要です。

最大500万円までの高額融資が可能

いつもは、ブラックでも借りやすい消費者金融の中では、比較的高額の融資が可能な点が特徴 です。

最大500万円まで借りられるため、「まとまった資金が必要な人」にも向いています。

ただし、ブラックの状態でいきなり高額を申し込むと審査が厳しくなるため、まずは10万円〜30万円程度の少額から申し込み、しっかりと返済実績を積んだうえで増額を狙うのが賢い方法 です。

「過去に自己破産・延滞歴があるけど借りたい」という人におすすめ!

いつもは、ブラックでも審査通過の可能性があり、在籍確認なしで借りられる可能性も高いため、「他の金融機関で審査に落ちた」という人にとって、試す価値のある消費者金融の一つです。

特に、現在の収入が安定している人、在籍確認を避けたい人、少額から実績を作って増額したい人に向いています。

ただし、ブラックの人が借りられるとはいえ、無計画な借入は危険です。

借りる際は、毎月の返済額をしっかり計算し、無理のない範囲で借入することが重要 です。賢く活用し、計画的な返済を心がけましょう。

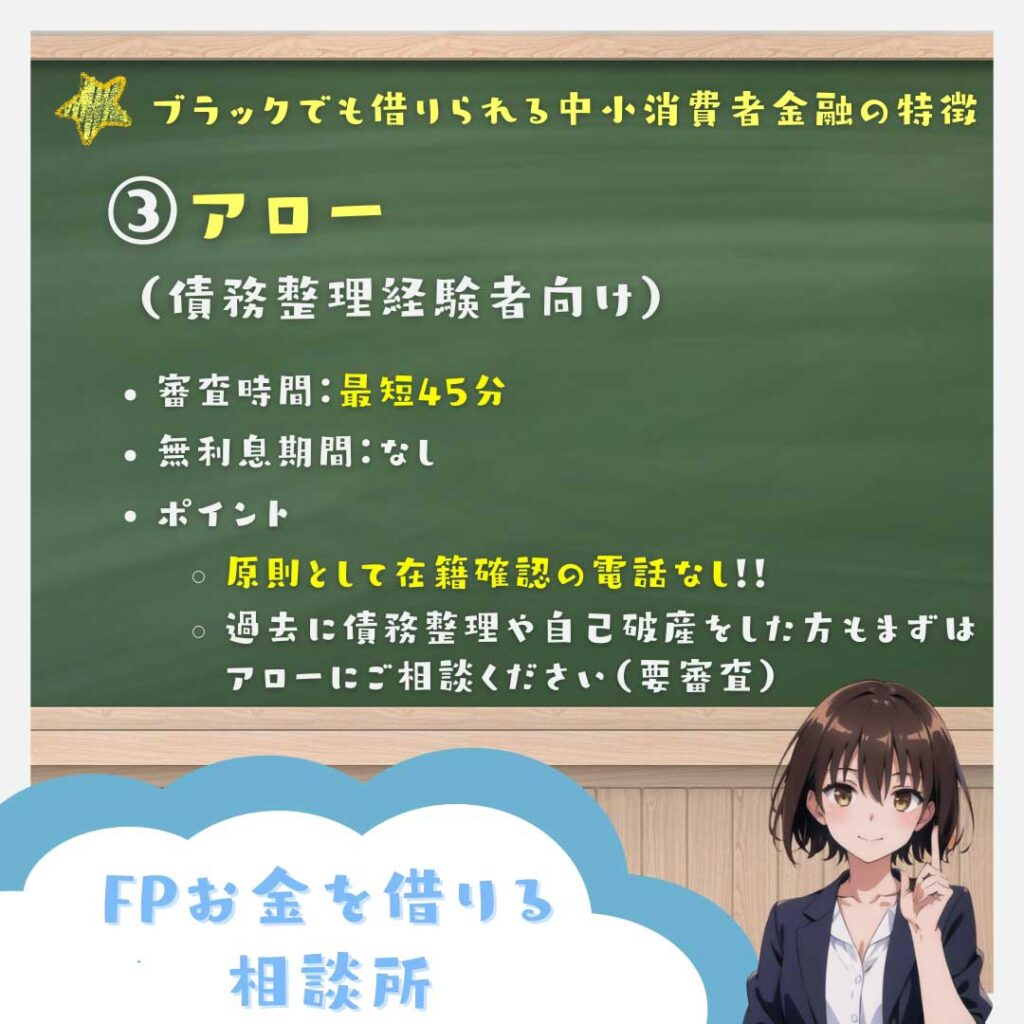

アロー|債務整理中でもOK。長い返済周期にも対応。web完結で郵便物なし!

アローは、原則として在籍確認の電話なし(公式サイト)

- ブラックでも問題なく行ける(5ちゃんねる評価)

- 融資枠は10〜30万。枠はちょっと厳しめ

- 必要書類がすくない

- WEB完結

- 郵便物なし

- 枠内融資は審査なしですぐ対応(※1)

- 6ヶ月ごとに増枠のチャンスあり

※1(申し込み当日または翌営業日に振り込まれます)

アローは郵送物もないし在籍確認もなかったし最高かよ

「過去に債務整理をしたけれど、もう一度お金を借りたい…」そんな人にとって、アローは有力な選択肢の一つです。

一般的に、自己破産や任意整理などの債務整理を経験すると、信用情報に「金融事故」として記録され、大手の銀行カードローンや消費者金融では審査に通りにくくなります。

しかし、アローは債務整理後でも申し込みが可能で、実際に借りられた実績があるため、ブラックの人でもチャンスがある消費者金融 です。

さらに、原則として在籍確認の電話なしでの対応も可能なため、職場にバレたくない人にも利用しやすいのが特徴です。

原則として、在籍確認の電話なし(書類で代替)

アローでは、社会保険証や給与明細、源泉徴収票などの書類を提出することで、原則として勤務先への電話連絡なしで審査を進められます。

職場に電話をかけられることに不安を感じる人にとって、これは大きなメリットです。

特に、債務整理経験者の場合、「新たな借入をしていることを職場に知られたくない」という人も多いため、電話なしでの審査対応が可能なのは安心材料の一つ です。

ただし、勤務先情報に不備がある場合や、提出書類だけでは勤務実態が確認できないと判断された場合は、電話確認が必要になることもあるため、申し込み前にカスタマーサポートへ相談しておくと良いでしょう。

債務整理後でも申し込みOK

自己破産・任意整理・個人再生などの債務整理を経験すると、多くの金融機関では「返済能力に不安がある」と判断され、審査に通るのが難しくなります。

しかし、アローは「現在の収入」や「返済能力」を重視しており、債務整理後でも審査の対象となります。

実際に、「過去に自己破産したけれど、安定した収入があるため審査に通った」という事例も報告されており、過去の信用情報よりも「今の状況」を見てくれる消費者金融であることがわかります。

ただし、債務整理後すぐの申し込みは審査が厳しくなる可能性があるため、ある程度の期間が経過し、安定した職についてから申し込むのが理想的 です。

最短45分で審査完了

「急にお金が必要になった」「できるだけ早く借入したい」という人にとって、アローの最短45分審査は大きなメリット です。

申し込み後、書類に不備がなければすぐに審査が行われ、スムーズにいけば即日融資も可能 です。

特に、平日の営業時間内(9:30〜18:00)に審査完了すれば、当日中に振り込み対応してもらえるため、急ぎの資金調達にも向いています。

ただし、申し込みの時間が遅い場合や、提出書類に不備がある場合は、審査が翌営業日に持ち越される可能性があるため、早めの申し込みがおすすめ です。

「過去に債務整理したけど、また借りたい」という人におすすめ!

アローは、債務整理経験者でも申し込める貴重な消費者金融の一つ です。

過去に自己破産や任意整理をしてしまった人でも、「今の収入が安定している」「一定の勤続年数がある」など、現在の状況をしっかり証明できれば審査に通る可能性があります。

また、在籍確認なしでの審査も可能なため、「職場にバレずに借りたい」という人にも適しています。

ただし、債務整理後に再び借入をする場合は、「本当に必要な金額だけを借りる」「無理のない返済計画を立てる」ことが何より重要 です。

過去に返済が厳しくなった経験があるからこそ、同じ失敗を繰り返さないように、慎重に借入を検討することが大切です。計画的に利用し、返済実績を積み重ねて信用を回復していきましょう。

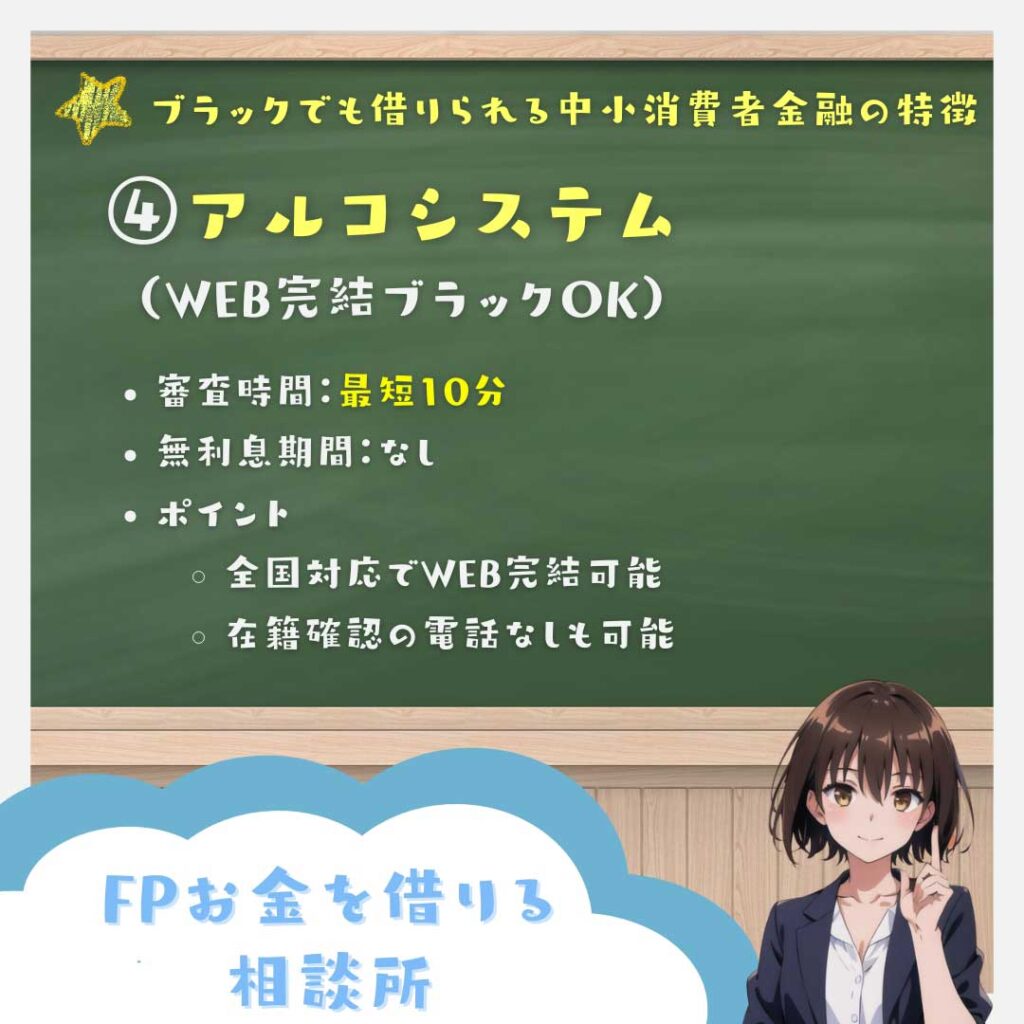

アルコシステム|審査スピードマッハ、即日融資可能、web完結、債務整理中でも融資可能

アルコシステムは、原則として在籍確認の電話なし(独自調査)

- 審査は超早くて、かなり甘い(5ちゃんねる評価)

- 融資枠は10〜30万。枠はちょっと厳しめ

- 必要書類がすくない

- WEB完結

- 郵便物なし

- 枠内融資は審査なしですぐ対応(※1)

- 6ヶ月ごとに増枠のチャンスあり

※1(申し込み当日または翌営業日に振り込まれます)

アルコシステム相談したら在籍確認の電話なしにしてくれたよ

「少額だけ借りたい」「できるだけ早く審査を終わらせたい」そんな人におすすめなのがアルコシステムです。

消費者金融の中でも、特に少額融資に特化しており、最大50万円までの借入が可能 なため、「とりあえず数万円だけ借りたい」「短期間で返済できる範囲で借りたい」という人に向いています。

さらに、最短10分で審査が完了するため、急ぎの資金調達が必要な人にも適している消費者金融 です。

原則として、在籍確認の電話なし(書類で代替)

「職場に電話をかけられたくない」「会社に借入を知られたくない」という人にとって、在籍確認なしで審査が進む可能性があるのは大きなメリット です。

アルコシステムでは、社会保険証や給与明細、源泉徴収票などの書類を提出することで、在籍確認の電話を省略できる可能性があります。

特に、短時間での審査完了を目指していることもあり、書類をしっかり準備しておけば、スムーズに審査が進むケースが多い です。

ただし、信用情報や申込内容に不備がある場合は、電話での確認が行われることもあるため、申し込みの際にカスタマーサポートに相談しておくと安心です。

最大50万円までの少額融資に特化

アルコシステムは、他の消費者金融と比べて小口融資(少額の借入)に特化 しているのが特徴です。

大手の消費者金融では、希望額が10万円以下だと審査に通りにくくなることがありますが、アルコシステムなら1万円〜50万円の範囲で、希望する金額を柔軟に借りることが可能 です。

例えば、「とりあえず5万円だけ借りたい」「10万円だけ借りて、すぐに返済したい」という場合、必要最低限の借入ができるため、余計な利息を払わずに済むメリットがあります。

また、少額融資であれば審査のハードルも比較的低くなるため、他社で断られた人でも審査に通る可能性があります。

最短10分で審査完了!

「今すぐお金が必要!」という状況でも、アルコシステムなら申し込みから最短10分で審査が完了するため、急ぎの資金調達にぴったり です。

特に、平日の営業時間内に申し込みをすれば、即日融資にも対応してもらえるため、「今日中にお金を用意したい」「すぐに振り込みしてほしい」という場合にもスムーズに借入できる可能性が高い です。

ただし、申し込みのタイミングが遅くなると、振込対応が翌日になる可能性もあるため、できるだけ早めに申し込みを完了させるのがポイント です。

「少額だけ借りたい」「できるだけ早く借りたい」という人におすすめ!

アルコシステムは、「10万円以下の少額融資を希望する人」「急いで審査を終わらせたい人」「職場にバレずに借りたい人」にとって使いやすい消費者金融 です。

審査スピードが早く、在籍確認の電話なしで対応してもらえる可能性があるため、とにかく素早く、最低限の金額を借りたい人に最適 です。

ただし、少額とはいえ借入には利息が発生するため、「無計画に借りてしまって、気づいたら支払いが厳しくなった…」という事態を避けるためにも、必要最低限の金額を借り、できるだけ早めに返済することを心がけることが大切です。

短期間での利用を意識しながら、計画的に活用しましょう。

キャネット(北海道キャネット)|審査に時間はかかるが枠も多めで追加融資も簡単。郵送契約だから郵便物あり。近畿、九州、青森、沖縄は融資対象外

キャネット(北海道キャネット)は在籍確認なしの相談も可能(独自調査)

- かなり甘いが時間がかかる(5ちゃんねる評価)

- 融資枠は10〜30万。枠はちょっと厳しめ

- 必要書類はちょっと多め

- 郵送契約

- 郵便物あり(局留めOK)

- 枠内融資は3回〜6回返済後

- 長期の利用実績を積めば増枠も……

在籍確認の電話までして否決されるとさすがに頭にくる北キャネ覚悟しておけよ

AZ|審査早くて即日いけるが枠は小さく増額(増枠)も見込めない。WEB完結、郵便物なしが嬉しい

AZは在籍確認なしの相談も可能(独自調査)

- 神金融の一つ(5ちゃんねる評価)

- 融資枠は10〜20万。枠はちょっと少なめ

- 必要書類は少なめ

- WEB完結

- 郵便物なし

- 枠内融資は初回融資の翌日から申し込みOK

- 増枠・増額は絶望的

自分の時はAZ在籍確認ありましたよ。一応個人名とか保険会社を装っての電話にしてくれますけど

AZ、オレは在確なかったな

アムザ|初回9.9万円。枠が増えるのは遅いが入り口は広いブラック最後の砦

アムザは在籍確認なしの相談も可能(独自調査)

- 激甘審査(5ちゃんねる評価)

- 融資枠は基本9.9万円まで

- 必要書類が超多い(業界最多)

- WEB完結

- 郵便物なし

- 枠内融資は絶望的

- 増枠・増額も絶望的

アムザ基本的には在籍確認ないよ

会社にアムザからと思わしき非通知ワンギリはあるけど

アムザ緊急連絡先電話がつながるか確認のワンギリTELあり

アクア|初回9.9万円。取り立ては超怖いがブラック最後の砦

アクアは在籍確認なしの相談も可能(独自調査)

- 激甘審査(5ちゃんねる評価)

- 融資枠は9.9万円〜20万円。枠は少なめ

- 必要書類が多い

- WEB完結

- 郵便物なし

- 枠内融資は6回以上返済して、枠に10万円以上の余裕ができてから

- 一定期間の利用実績を積めば増額・増枠も……

アクアに在籍確認の電話以外の在籍確認をお願いしたら審査に落ちしました

リンクス初回9.9万円。取り立ては超怖いがブラック最後の砦

リンクスは在籍確認なしの相談も可能(独自調査)

- 激甘審査(5ちゃんねる評価)

- 融資枠は9.9万円〜20万円。枠は少なめ

- 必要書類が多い

- WEB完結

- 郵便物なし

- 枠内融資は3回以上返済してから

- 一定期間の利用実績を積めば増額・増枠も……

※1(申し込み当日または翌営業日に振り込まれます)

リンクスって雇用契約書とか書類を提出して在籍年数と今在籍してることをきっちりと証明できれば在籍確認の電話なかったはず

フクホー|提出書類がとにかく多いが、審査は激甘。債務整理中・自己破産ブラックでもOK。基本9.9だけど遅れなく返済していけば3ヶ月で増額可能。

フクホーは在籍確認なしの相談も可能(独自調査)

- 激甘(5ちゃんねる評価)

- 融資枠は5万円〜20万円。枠は期待しない

- 必要書類は超多い

- 郵送契約または来店契約(※1)

- 郵便物あり(局留め不可)(※1)

- 追加融資と増枠は3回返済後にチャンスあり

- 利用実績を積めばおまとめローンのお誘いも

※1(コンビニ契約を希望しても郵送契約になること多し)

来店可能なら、フクホーは給料明細と源泉徴収で在籍確認なしで行けましたよ

日本ファイナンス|山口県や福岡県から審査激甘の口コミ多し。多重債務でも総量ギリまでの借入報告あり。

日本ファイナンスは在籍確認なしの相談も可能(独自調査)

- 山口県民や福岡県民にはかなり甘いぞ(5ちゃんねる評価)

- 融資枠は5万円〜20万円。枠は小さめ

- 必要書類は多め

- 郵送契約または来店契約

- 郵便物あり(局留め不可)(※1)

- 総量規制ギリギリまで攻める融資

- 追加借入と枠内融資は6回返済後からチャンスあり

※1(来店契約でも郵便物あり)

自分は日本ファイナンス申し込んであっさり審査通ったけど在籍確認ありませんでしたよ。

フタバ

フタバは在籍確認なしの相談も可能(独自調査)

審査が早く融資枠も多め。自己破産後でも借りられたとの口コミ報告多数あり。他社借入件数が少ないうちに申し込んでおきたい

- 自己破産後でも行ける(5ちゃんねる評価)

- 融資枠は10万円〜50万円。枠は大きめ

- 必要書類は普通

- 郵送契約

- 郵便物あり(局留め可)(※1)

- 追加借入と増枠は3〜6回返済後からチャンスあり

- 利用実績を積めばおまとめローンのお誘いも

フタバの在籍確認は勤務先が個人情報保護目的で対応してくれない等の理由があれば、社名入り収入証明(給与明細や源泉徴収票)でいけた

ニチデン

ニチデンは在籍確認なしの相談も可能(独自調査)

関西限定だが自己破産直後や債務整理中、自営業やアルバイトでも行ける!

- かなり甘いぞ(5ちゃんねる評価)

- 融資対象地域:京都府、大阪府、兵庫県、滋賀県、奈良県、和歌山県、三重県

- 融資枠は10万円〜50万円。枠は大きめ

- 必要書類は普通

- 郵送契約または来店契約

- 郵便物あり(局留め不可)(※1)

- 利用実績を積めば追加借入と増枠のチャンスあり

※1(来店契約なら郵便物なし)

俺の勤務先個人情報保護を盾に在確拒否するんやけど、ニチデンは社名入り給与明細の写メで対応してくれたよ

源泉徴収票、免許証、保険証

あと親兄弟(親族)の連絡先聞かれる

(俺は長いこと連絡取ってないから所在分からんと伝えたら不要になった)

どの消費者金融を選べばいい?

お金を借りる際に「どの消費者金融を選ぶべきか?」は、あなたの現在の状況や希望条件によって変わってきます。

消費者金融ごとに審査基準や融資の特徴が異なるため、「とにかく早く借りたいのか?」「ブラックでも借りられるところを探しているのか?」「まとまった額を借りたいのか?」 など、自分の状況に合わせて最適な金融機関を選ぶことが重要です。

とにかく早く借りたい! → セントラル or アルコシステム

「今日中にお金が必要!」「できるだけ早く借りたい!」という人は、スピード審査&即日融資が可能な消費者金融を選ぶのがベスト です。

セントラル は、最短30分で審査完了&即日振込対応 しており、急ぎの資金調達に向いています。さらに、初回契約なら30日間利息0円の特典があるため、短期間で返済できる人にとっては非常にお得です。

アルコシステム は、最短10分で審査完了&スピーディーな少額融資に特化 しているため、「少額だけでいいけど、すぐに借りたい」という人に最適です。審査スピードの速さでは業界トップクラスで、時間をかけずにお金を用意したい人におすすめできます。

ブラックだけど借りたい! → いつも or アロー

「過去に自己破産や任意整理、長期延滞をしたことがあるけど、今お金が必要…」という人は、ブラックでも借入可能な消費者金融を選ぶ必要があります。

いつも は、ブラックの人でも柔軟な審査をしてくれることで知られ、過去に金融事故があった人でも借入できた実績が多数ある消費者金融 です。さらに、最大500万円までの高額融資が可能なため、「ブラックだけど少額ではなく、ある程度まとまった金額が必要」という人にも向いています。

アロー は、債務整理経験者向けの消費者金融で、過去に自己破産や任意整理をした人でも申し込めるのが特徴 です。「他社で審査落ちしたけど、どうしても借りたい」「現在の収入は安定しているので、審査を通過できる可能性がある金融機関を探している」という人におすすめできます。

まとまった額を借りたい! → いつも

「少額ではなく、ある程度のまとまった資金が必要」という場合は、貸付上限額が高めの消費者金融を選ぶのが重要 です。

いつも は、最大500万円まで借入可能であり、中小消費者金融の中でも比較的高額の融資に対応 している点が特徴です。

「ブラックでも借りやすい」&「高額融資が可能」という点で、他の消費者金融と比較してもかなり優秀な選択肢となります。

ただし、いきなり高額を申し込むと審査が厳しくなる可能性があるため、まずは少額からスタートし、返済実績を積んで増額を狙うのがベスト です。

自分の状況に合った消費者金融を選び、無理のない範囲で借入をすることが大切です。焦って適当に申し込むのではなく、「どこなら審査に通る可能性があるか?」を考えたうえで、慎重に選びましょう。

在籍確認の電話「必須」の中小消費者金融一覧

キャネット(関西キャネット)

関西キャネットは在籍確認 必須(独自調査)

北キャネと同名だが全くの別会社、審査基準は標準的。地元民が圧倒的に有利。債務整理支払い中や延滞中は厳しいが、自己破産後や債務整理完済後なら行ける

- ブラックでも行ける(5ちゃんねる評価)

- 融資枠は10万円〜30万円。枠は少なめ

- 必要書類は少ない

- 郵送契約(※1)

- 郵便物あり(※1)

- 枠内融資は枠に3万円以上の余裕があればOK

- 一定期間の利用実績を積めば増額・増枠も……

※1(来店して契約すれば郵便物なし)

関キャネ、予告なしにいきなり電話かけて来んなよマジで

会社にバレたじゃん

クソが

キャネット(九州キャネット)

九州キャネットは在籍確認 必須(独自調査)

北キャネと同名だが全くの別会社、審査基準は厳しめ。申し込みは地元民のみ。債務整理支払い中や延滞中は厳しいが、自己破産後や債務整理完済後なら行ける

- ブラックでも行ける(5ちゃんねる評価)

- 融資枠は10万円〜30万円。枠は少なめ

- 必要書類は少ない

- 郵送契約(※1)

- 郵便物あり(※1)

- 枠内融資は枠に3万円以上の余裕があればOK

- 一定期間の利用実績を積めば増額・増枠も……

※1(来店して契約すれば郵便物なし)

九キャネ電話で在籍取れないと言われて否決になったわ

個人情報うんぬんで電話での問い合わせは一切受け付けてないからなー

うちの会社

エクセル

エクセルは在籍確認 必須(独自調査)

審査も早く融資枠も大きい、増額・増枠も早く使いやすい。枠内追加融資も早い。必要書類が多めなのと返済が滞ると厳しい対応を取られるので要注意。

- かなり甘いぞ(5ちゃんねる評価)

- 融資枠は10万円〜50万円。枠は大きめ

- 必要書類は多め

- 枠内融資は3〜6回返済後

- 増額・増枠も3〜6回返済にチャンスあり

- 利用実績を積めばおまとめローンのお誘いも

エクセルは最近電子契約になったらしく思ってたより早く振り込んでもらえた。在籍確認の電話は譲れないみたいだったかな。

ライオンズリース

ライオンズリースは在籍確認 必須(独自調査)

即日融資も可能、件数少なければ融資枠多め、自己破産者もOK

- 早めに申し込んでおきたい(5ちゃんねる評価)

- 融資枠は10万円〜30万円。枠は大きめ

- 必要書類は普通

- 郵送契約

- 郵便物あり(局留め可)

- 枠内融資は6回返済後

- 増額・増枠も6回返済後にチャンスあり

ライオンズリースに在籍確認の電話なしにしてくれってお願いしたら説教された

アイアム

アイアムは在籍確認 必須(独自調査)

電話対応がひどく郵送契約で時間もかかるが融資額は多めで付き合いが長くなれば増額も柔軟に対応してくれる人情派の面もあり

- 自己破産後でも行ける(5ちゃんねる評価)

- 融資枠は10万円〜30万円。枠は大きめ

- 必要書類は普通(国保不可)

- 郵送契約

- 郵便物あり(局留め不可)(※1)

- 利用実績を積めば増額・増枠のチャンスあり

アイアムはほぼ融資可決の場合に在籍確認の電話が急にかかってくるよwww

スペース

スペースは在籍確認 必須(独自調査)

審査は甘く融資枠も大きいが急いでいる人にはオススメできません

- かなり甘いぞ(5ちゃんねる評価)

- 融資枠は10万円〜99万円。枠は大きい

- 必要書類は多め

- 郵送契約

- 郵便物あり(局留め可)(※1)

- 申し込みから融資まで2週間〜1ヶ月かかります

- 枠内融資は3回返済後

- 増額・増枠も3〜6回返済後ろにチャンスあり

- おまとめローンにも積極的

スペースは最終審査に通ってから在籍確認の電話だった

ハローハッピー

ハローハッピーは在籍確認 必須(独自調査)

融資枠も大きく審査も早め。他社借入件数が多くても相談に乗ってくれる。大阪住みなら来店して総量規制ギリギリまで狙える!

- かなり甘いぞ(5ちゃんねる評価)

- 融資枠は10万円〜50万円。枠は大きめ

- 必要書類は多め

- 郵送契約または来店契約

- 来店すれば総量規制ギリギリまで狙える

- 郵便物あり(局留め可)

- 枠内融資は3〜6回返済後

- 増額・増枠も3〜6回返済にチャンスあり

ハローハッピーの在籍確認は来店なら自分で会社にかけるのも可能だったよ

エイワ

エイワは在籍確認 必須(独自調査)

来店審査で説教受けて5万〜9.9万融資。でも超甘い。正真正銘最後の砦。ここがダメなら諦めて自己破産。

- 超甘い(5ちゃんねる評価)

- 融資枠は5万円〜9.9万円。枠は期待しない

- 必要書類は多め

- 来店契約

- 郵便物なし

- 再融資は6回返済後

エイワの在籍確認は、自分で会社に電話かけて、横でエイワの社員が聞き耳たててる感じ。なんだかんだ雰囲気でバレるよなwww

緊急連絡先の確認で今すぐここで実家に電話(何年もかけてない)かけろ言われてエイワの電話使って非通知で電話

親「はい、△△です」

俺「もしもし○○だけど最近どう?」

親「非通知で急に何?、何か変な音(エイワの社員が通話ないよう聞くモードに切り替えると変な音が入るっぽい)聞こえるど」

ってめちゃくちゃ疑われたwww

ティーアンドエス

ティーアンドエスは在籍確認 必須(独自調査)

審査も甘く対応も丁寧だが、提出書類多めで緊急連絡先3名必要。郵送契約だから融資まで時間もかかります

- 甘いぞ(5ちゃんねる評価)

- 融資枠は5〜10万円。枠は小さい

- 必要書類は超多い

- 郵送契約

- 郵便物あり(局留め不可)

- 緊急連絡先として親族3名の個人情報が必須

- 追加融資と増枠は6回返済後にチャンスあり

ティーアンドエス在籍確認の電話を非通知でかけてきたんだけど、会社が非通知を拒否設定してたから、在籍確認とれなくて審査落ち

サクッとちょいカリ

サクッとちょいカリは在籍確認 必須(独自調査)

少額融資を一括返済だから使いすぎなくていいかも。

- 自己破産後でも行ける(5ちゃんねる評価)

- 融資枠は5千円〜2万円。枠は極小

- 必要書類は普通

- WEB完結

- 郵便物なし

- 完済後すぐに再借入OK

- 増額・増枠は期待しない

※(審査に1週間くらいかかる。連絡も遅め。)

ちょいカリから会社に在籍確認の電話あった

ちょいカリの番号でかけてくるから職場にバレたわ

ちょいカリは5,000円しか借りひんのに会社に在籍あったわ

ウザいんじゃボケ

プラン

プランは在籍確認 必須(独自調査)

プラン公式サイトはこちら全国対応(来店推奨)大阪民には審査激甘。

- 大阪民には激甘(5ちゃんねる評価)

- 融資枠は10万円〜50万円。枠は大きめ

- 必要書類は普通

- コンビニ契約、郵送契約または来店契約

- 郵便物なし(※1)

- 追加融資と増枠は3回返済後からチャンスあり

※1(郵送契約なら郵便物あり)

プランに来店なら自分で会社に電話かけてOKもらえたよ

もみじファイナンス

もみじファイナンスは在籍確認 必須(独自調査)

審査は業界最遅(1〜2ヶ月くらいかかります)総量規制オーバーでも借りられるかも……

- 甘い(5ちゃんねる評価)

- 融資枠は5万円〜20万円。枠は小さめ

- 必要書類は多め

- 郵送契約または来店契約

- 郵便物あり(局留め可)(※1)

- 返済実績を地道に積めば再借入と増枠のチャンスもあり

もみじは審査の結果、「枠内の5万円円融資可能です」って言われたから、「在籍の確認はなしでお願いします」とお願いしたら「在籍の確認はもうしましたけど」とあっさり言われて目が点になったわw

もみじファイナンス2週間前に在籍確認の電話してから連絡全くこねえw

もうキャンセルでええかな

サラ金以外の支払いは悪いけど延滞でいくわw

余分な借金しなくてすんだよ。ありがとう!

アルク

アルクは在籍確認 必須(独自調査)

関西人なら最後の砦。来店して頭下げればなんとかしてくれるかも……

- かなり甘いぞ(5ちゃんねる評価)

- 融資対象地域:京都府、大阪府、兵庫県、滋賀県、奈良県、和歌山県、三重県

- 融資枠は5〜10万円。枠は期待しない

- 必要書類は普通

- 郵送契約または来店契約

- 郵便物あり(局留め不可)(※1)

- 返済実績を地道に積めば再借入と増枠のチャンスもあり

※1(来店契約なら郵便物なし)

アルクに在籍確認の相談したところ自分の携帯から会社に掛けさせてくれました

eクレジット

eクレジットは在籍確認 必須(独自調査)

来店必須だが甘い。

- かなり甘いぞ(5ちゃんねる評価)

- 融資枠は10万円〜30万円。枠は小さめ

- 必要書類は多め

- 来店契約

- 郵便物なし

- 利用実績を積めば追加借入と増枠のチャンスもありおまとめローンのお誘いも

※1(来店契約でも郵便物あり)

来店可能なら、eクレジットは給料明細と源泉徴収で在籍確認なしで行けましたよ

ライフティ

ライフティは在籍確認 必須(独自調査)

自己破産後や債務整理完済後数年経っていれば融資を期待できる。セブン銀行ATMで使えるキャッシングカードが便利。自己破産直後NG、債務整理支払い中NG、中小消費者金融から借入ありNG。ブラックへの対応激悪

- ブラックには対応してない(5ちゃんねる評価)

- 融資枠は10万円〜50万円。枠は大きめ

- 必要書類は普通

- WEB完結

- 郵便物なし

- 枠内融資は初回返済後から利用OK

- 増額・増枠も3〜6回返済にチャンスあり

ライフティめちゃくちゃ評判悪いがそこまで感じは悪くなかったけど、仕事中でも構わず何回も電話くる。

それで在籍確認の電話で職場に借金がバレたってもの凄い評判悪かったわ

代表にかけてデスクにまでかけて在確で仕事中なのにそっから手続きの話長々としだしてバレるって

レンツ

レンツは在籍確認 必須(独自調査)

来店必須だが甘い。

- かなり甘いぞ(5ちゃんねる評価)

- 融資枠は10万円〜20万円。枠は小さめ

- 必要書類は普通

- 来店契約

- 郵便物なし

- 利用実績を積めば追加借入と増枠のチャンスあり

※1(来店契約でも郵便物あり)

レンツの審査で職場の代表者の名前や、家族の名前、同一県内の親族の名前住所電話番号訊かれて

家の固定電話に電話と職場に在籍確認の電話。

希望通り5万可決。

その後、来店契約で持参するものが、印鑑、免許証、保険証だけでなく

住民票、郵便物、収入印紙代の200円と言われる。

まぁ、可決なので文句は無いがお金が無い中500円も出させるとはwwwwww

ファースト

ファーストは在籍確認 必須(独自調査)

2022年7月開店後、すぐに人気街金に。全国未対応だが自己破産後でも借入できたとの口コミ報告多数あり。

- 甘い(5ちゃんねる評価)

- 融資枠は10万円〜20万円。枠は小さめ

- 必要書類は普通

- 郵送契約

- 郵便物あり(局留め不可)(※1)

- 追加借入は3回返済後からチャンスあり

※1(来店契約できれば郵便物なし)

ファーストはマジで糞。在籍確認の電話後に否決。在籍確認した意味を訊ねると審査には在籍確認が含まれますの一点張り。審査に不安ならオススメしません。

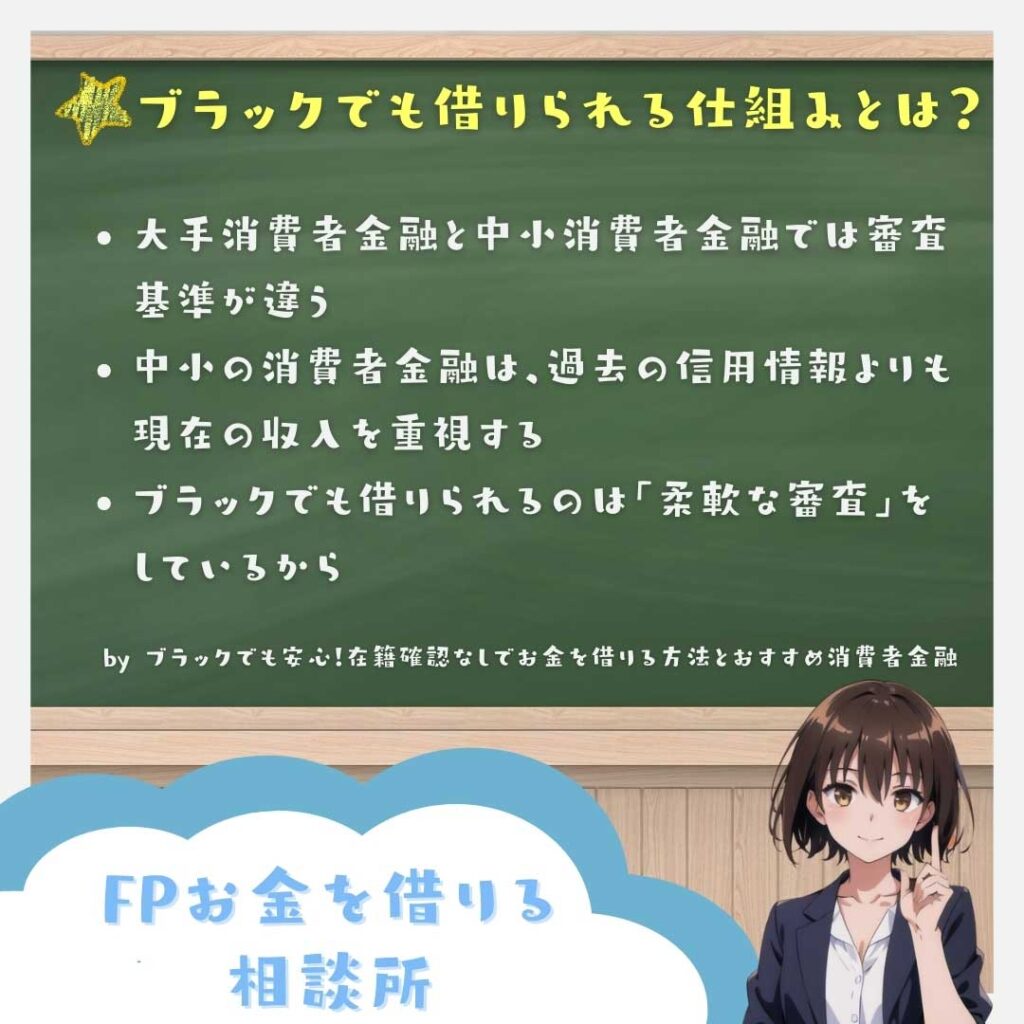

ブラックでも借りられる仕組みとは?

「ブラックでも借りられる」って本当?

「ブラックでも借りられるって言うけど、それってどういう仕組み?」と思いますよね。普通、信用情報に傷がついたら、お金を借りるのは難しくなるものですが、一部の消費者金融ではブラックの人でも融資を受けられるケースがあります。

結論から言うと、ブラックでも借りられるのは、中小の消費者金融が「過去の信用情報」より「現在の収入」を重視しているから」です。

一般的に、大手消費者金融(アコム、プロミス、アイフルなど)は、信用情報機関(CIC、JICC、KSC)に登録されているデータをもとに、申し込み者の信用力をスコアリング(点数化)して審査を行います。

このスコアリングは、過去のクレジットヒストリー(クレカやローンの利用実績、延滞・債務整理の履歴など)をもとに自動的に計算されるため、「過去に自己破産や長期延滞をした人」はスコアが低くなり、審査に落ちやすくなる仕組み です。

一方で、中小の消費者金融は「過去の事故歴があっても、現在の返済能力があるかどうか」を重視するスタンスを取っている ため、ブラックの人でも借りられる可能性が高くなります。

中小消費者金融にとって重要なのは、「この人に貸したお金がしっかり返ってくるか?」という点なので、安定した収入があり、毎月の返済が可能な状態であれば、ブラックでも審査に通ることがあるのです。

例えば、「いつも」や「アロー」などの中小消費者金融は、ブラックでも借入実績があり、債務整理経験者にも対応していることで知られています。

もちろん、すべてのブラックの人が無条件で借りられるわけではなく、「現在の収入が安定している」「他社の借入が多すぎない」「申し込みブラックになっていない」などの条件を満たしていることが前提 となります。

また、大手と違って中小消費者金融は独自の審査基準を持っており、信用情報の履歴よりも「今の勤務状況」「収入の安定性」「返済意思」を重視する傾向 にあります。

そのため、ブラックの人でも、以下のような状況であれば審査通過の可能性が高まります。

- 同じ職場で半年以上勤務している(長く働いているほど有利)

- 月収15万円以上あり、安定した給与収入がある

- 社会保険証や給与明細など、勤務先を証明する書類を提出できる

- 現在の借入状況が過剰でなく、返済能力があると判断される

逆に、「無職」「収入が不安定」「申し込みブラック(短期間に複数の金融機関に申し込んでいる)」の場合は、ブラック対応の中小消費者金融でも審査に通るのが難しくなる ため、申し込む前に自分の状況をしっかり確認することが重要です。

このように、ブラックでも借りられるのは、中小消費者金融が「現在の返済能力」を重視しているからこそ可能なのです。

過去に金融事故を起こしたからといって、すべての借入が不可能になるわけではなく、「今の状況」をしっかり整えたうえで申し込めば、ブラックの人でも審査に通るチャンスは十分にあります。

大手と中小の審査基準の違い

お金を借りる際、同じ「消費者金融」といっても、大手と中小では審査の基準が大きく異なります。

特に、ブラックの人が審査に通る可能性があるかどうかは、金融機関の審査方針によって大きく変わるため、自分の状況に合った業者を選ぶことが重要です。

| 項目 | 大手消費者金融 | 中小消費者金融 |

|---|---|---|

| 信用情報 | 過去の履歴を厳しくチェック | 現在の収入を重視 |

| 在籍確認 | 原則として在籍確認の電話なし(大手ほど柔軟) | 多くの業者で電話が必須。一部の金融機関で在籍確認なし対応もあり |

| 審査スピード | 速い(最短3分〜) | 速い(最短10分〜) |

| ブラックの審査通過率 | かなり低い | 比較的通りやすい |

大手は「過去の金融事故」を重視するため、ブラックの人はほぼ審査落ち

大手消費者金融(アコム・プロミス・アイフルなど)は、信用情報機関のデータを基に「スコアリング審査」を行うのが一般的です。

このスコアリングでは、「過去に延滞したことがあるか?」「自己破産や債務整理をしていないか?」「クレジットカードの支払い遅延歴はないか?」 といった要素が数値化され、一定の基準を下回ると自動的に審査落ちとなります。

そのため、信用情報に傷がある「ブラック状態」の人は、ほぼ確実に審査に通らないのが現実です。

また、大手は審査基準が厳しい分、金利が低め(年3.0%〜18.0%)に設定されているため、信用情報に問題がない人にとっては利用しやすいですが、ブラックの人にはハードルが高いのが特徴です。

中小は「現在の返済能力」を見て判断するため、ブラックでも審査に通る可能性がある

一方で、中小の消費者金融は、信用情報よりも「現在の収入」「返済能力」を重視する傾向があります。

過去に自己破産や任意整理をした人でも、現在安定した収入があり、きちんと返済できると判断されれば審査に通る可能性が高いです。

たとえば、「 いつも 」「 アロー 」「 セントラル 」などの中小業者は、ブラックの人でも審査に通った実績があることで知られています。

また、中小の消費者金融は大手よりも審査が柔軟な分、金利がやや高め(年15.0%〜20.0%)に設定されていることが多いため、借りる際はしっかりと返済計画を立てることが重要です。

このように、大手は信用情報を重視し、過去に金融事故があるとほぼ通らないのに対し、中小は「今返済できるかどうか」で判断するため、ブラックの人でもチャンスがあるという大きな違いがあります。

したがって、自分の状況をよく理解し、適切な消費者金融を選ぶことが重要です。

なぜ中小の消費者金融はブラックでも貸してくれるの?

「大手の消費者金融ではブラックだとほぼ審査落ちするのに、なぜ中小の消費者金融では借りられる可能性があるの?」と疑問に思う人も多いでしょう。

その理由は、中小の消費者金融が大手とは異なる審査基準を持ち、より柔軟な対応をしているためです。

大手と違い、信用情報だけで機械的に審査するのではなく、「現在の状況」や「返済能力」に重点を置いた審査を行うため、過去に金融事故歴がある人でも融資を受けられる可能性があるのです。

大手と違って個別対応してくれる

大手の消費者金融は、申し込み者の信用情報をスコアリング(点数化)して機械的に審査を行うため、「過去に延滞がある」「自己破産や任意整理をしたことがある」といった履歴があると、それだけで審査に落ちることがほとんどです。

しかし、中小の消費者金融では、「現在の収入」「雇用形態」「返済能力」などを総合的に判断し、個別対応をしてくれるため、ブラックでも借りられる可能性があります。

例えば、大手の審査では「過去に自己破産をしている=信用が低い」と一律に判断されることが多いですが、中小の消費者金融では、「自己破産したのは3年前だけど、今は正社員として1年以上働いており、毎月安定した収入がある」という状況なら、審査を通すこともあるのです。

これは、過去の履歴ではなく、「現在の状況」を重視するという中小ならではの特徴です。

柔軟な審査基準を採用している

中小の消費者金融は、大手のように厳格な審査基準を設けていないため、「過去に延滞や金融事故があっても、現在の返済能力が十分にあると判断されれば借りられる」 というスタンスを取っています。

特に、次のような人は審査に通る可能性が高くなります。

- 現在、正社員または長期のアルバイト・パートとして安定した収入がある

- 同じ職場で1年以上勤務している(短期間で転職を繰り返していると不利になることが多い)

- すでに他社での借入が少なく、総額が年収の1/3以内に収まっている(貸金業法の総量規制により、年収の1/3以上の借入は不可)

- 申し込み時に、給与明細や源泉徴収票などの収入証明をしっかり提出している

こうした要素を総合的に判断するため、過去の自己破産や延滞があっても、今の状況次第では審査に通ることがあるのです。

ただし、「ブラックでも絶対に借りられる」というわけではなく、あくまで「大手よりは通る可能性がある」という点に注意が必要です。

競争が激しく、顧客を増やしたい

消費者金融の業界は競争が激しく、大手の「アコム」「プロミス」「アイフル」などが市場の大部分を占めています。そのため、中小の消費者金融が生き残るためには、大手が相手にしない「ブラック層」や「審査に不安のある人」でも積極的に融資を行い、顧客を増やす必要があるのです。

もちろん、どの消費者金融も貸し倒れ(返済不能になるリスク)を避けたいと考えていますが、「リスクを取ってでも顧客を増やし、ビジネスを成立させる」というのが中小の戦略 です。そのため、多少信用情報に問題がある人でも、「現在の収入が安定している」「きちんと返済できる見込みがある」と判断されれば、審査に通るケースが多いのです。

一方で、こうした中小の消費者金融は、貸し倒れリスクをカバーするために、大手よりも金利が高めに設定されている ことが多いです(例:大手は年3.0%〜18.0%なのに対し、中小は年15.0%〜20.0%など)。そのため、ブラックOKの業者で借りる場合は、金利負担をしっかり考えたうえで計画的に利用することが重要 です。

このように、中小の消費者金融は「現在の状況」を重視し、ブラックの人でも柔軟に対応してくれることがあるため、大手で審査落ちした人にとっては有力な選択肢となります。

しかし、「借りられる=安心」というわけではなく、金利の高さや返済計画をしっかり考慮したうえで、無理のない範囲で利用することが大切 です。

ブラックの人でも審査に通りやすい条件とは?

安定した収入があること

- アルバイトやパートでもOK

- 年収200万円以上あると通りやすい

安定した収入があることは、審査に通るための最も重要なポイントの一つです。たとえ正社員でなくても、アルバイトやパートでも一定の収入があれば問題ありません。

特に、同じ職場での勤務が半年以上続いている場合は、「継続的に収入を得ている」と判断され、審査で有利になります。逆に、頻繁に転職している場合や、勤務期間が短すぎると「安定性に欠ける」と見なされ、審査が厳しくなることがあります。

また、年収200万円以上あると通りやすいのは、消費者金融が貸付を判断する際に、年収に対して無理のない範囲での融資を行うためです。

年収が200万円未満でも借りられる可能性はありますが、貸付可能な金額が少額に制限されることが多く、希望通りの金額を借りるのが難しくなることがあります。そのため、可能であれば本業の収入を増やす工夫をしたり、副業を始めたりして、収入を安定させることが、審査を通過しやすくするための有効な対策になります。

申し込みの際に「書類での在籍確認」を希望する

- 社会保険証や給与明細を提出すると、在籍確認なしでOKになることが多い

申し込みの際に「書類での在籍確認」を希望することで、職場に電話がかかるのを回避できる場合があります。

特に、社会保険証や給与明細を提出すると、勤務先で働いている証拠として認められ、在籍確認なしで審査を進めてもらえることが多いです。

社会保険証には会社名が記載されているため、金融機関側が「確かにこの会社で雇用されている」と判断しやすくなります。また、給与明細も直近2〜3ヶ月分を提出すると、「この人は継続的に収入を得ている」という証明になるため、審査の信頼度がアップします。

一方で、アルバイトやパートなどで社会保険に加入していない場合は、給与明細のほかに「社員証」「雇用契約書」「源泉徴収票」などを追加で提出すると、よりスムーズに在籍確認を省略できる可能性があります。

申し込み時に、あらかじめ「書類での在籍確認を希望します」と伝えることで、消費者金融側が柔軟に対応してくれることがあるので、申込フォームの備考欄に記載したり、事前にカスタマーサポートへ相談したりするのも有効な手段です。

もし審査の過程で追加の書類を求められた場合は、迅速に対応することで、スムーズに審査を進めることができるでしょう。

申し込みブラック(短期間に多くの申し込みをすること)を避ける

- 1ヶ月以内に3社以上申し込むと、審査が厳しくなる

- 1社ずつ、確実に審査を通すのがコツ

申し込みブラックとは、短期間に複数の消費者金融やカードローンに申し込むことで、信用情報に「申し込み履歴」が多く記録されてしまい、審査が不利になる状態のことを指します。

一般的に、1ヶ月以内に3社以上の申し込みを行うと、金融機関側に「この人はお金に困っていて、どこからでも借りようとしているのでは?」と警戒され、審査が厳しくなると言われています。

特に、短期間で何度も申し込んでいると、「すでに他社で審査落ちしている可能性が高い」と判断され、申し込みをしただけで即審査落ちになるケースもあります。

これを防ぐためには、1社ずつ申し込み、確実に審査を通していくことが重要です。もし1社で審査に落ちた場合は、すぐに別の会社に申し込むのではなく、最低でも1ヶ月程度の期間を空けるか、審査に落ちた理由を見直し、次の申し込みでは対策を立てることが大切です。

例えば、必要書類を充実させたり、借入希望額を少なめに設定したりすることで、審査に通る確率を上げることができます。

申し込みの際は、「とにかく多くの会社に申し込めば、どこかは通るだろう」と考えず、1社ごとに慎重に申し込み、審査に通りやすい消費者金融を選ぶことが賢い戦略となります。

ブラックでも借りられる人の具体例

- 自己破産歴あり・派遣社員・年収250万円 → セントラルで20万円借入成功

- 延滞歴あり・アルバイト・年収180万円 → いつもで10万円借入成功

- 任意整理経験者・会社員・年収300万円 → アローで30万円借入成功

ブラックでも借りられる人の具体例として、過去に金融事故歴があっても現在の収入が安定していれば審査に通ったケースを紹介します。

まずは、自己破産歴あり・派遣社員・年収250万円の人が「セントラル」で20万円の借入に成功したケースでは、過去に自己破産をしたことで大手の消費者金融では審査に落ちてしまったものの、現在は派遣社員として一定の収入を得ているため、中小の消費者金融であるセントラルでは審査に通過しました。

派遣社員の場合、雇用が不安定とみなされることもありますが、同じ職場での勤務が半年以上続いていたことや、給与明細を提出して収入の安定性を証明したことが審査通過のポイントとなりました。

また、延滞歴あり・アルバイト・年収180万円の人が「いつも」で10万円の借入に成功した例では、過去にクレジットカードや他社の借入で延滞した履歴があり、信用情報に傷がついていました。

しかし、延滞から一定期間(2年以上)が経過し、現在は安定した収入を得ていることをアピールできたため、少額の借入であれば審査に通ったのです。

特に、アルバイトでも社会保険に加入していたことが評価され、職場への在籍確認なしでの審査が可能となりました。

さらに、任意整理経験者・会社員・年収300万円の人が「アロー」で30万円の借入に成功したケースでは、過去に借金の返済が難しくなり、弁護士を通じて任意整理を行ったため、大手の金融機関では審査が通らなかったものの、現在は正社員として働き、安定した収入があることが評価されました。

任意整理から1年以上経過し、現在は延滞なく生活していることが信用回復につながったため、アローのような中小消費者金融では審査に通りやすかったのです。

また、収入証明書として源泉徴収票と給与明細を提出し、借入希望額も30万円と無理のない範囲に抑えたことで、スムーズに融資を受けることができました。

このように、過去に自己破産や延滞、任意整理の経験があっても、現在の収入が安定しており、適切な書類を準備すれば、ブラックでも借入に成功する可能性は十分にあります。

特に、中小の消費者金融は過去の信用情報よりも「現在の返済能力」を重視する傾向があるため、しっかりと収入を証明できるように準備することが重要です。

審査通過率を上げるコツ(成功率アップのポイント)

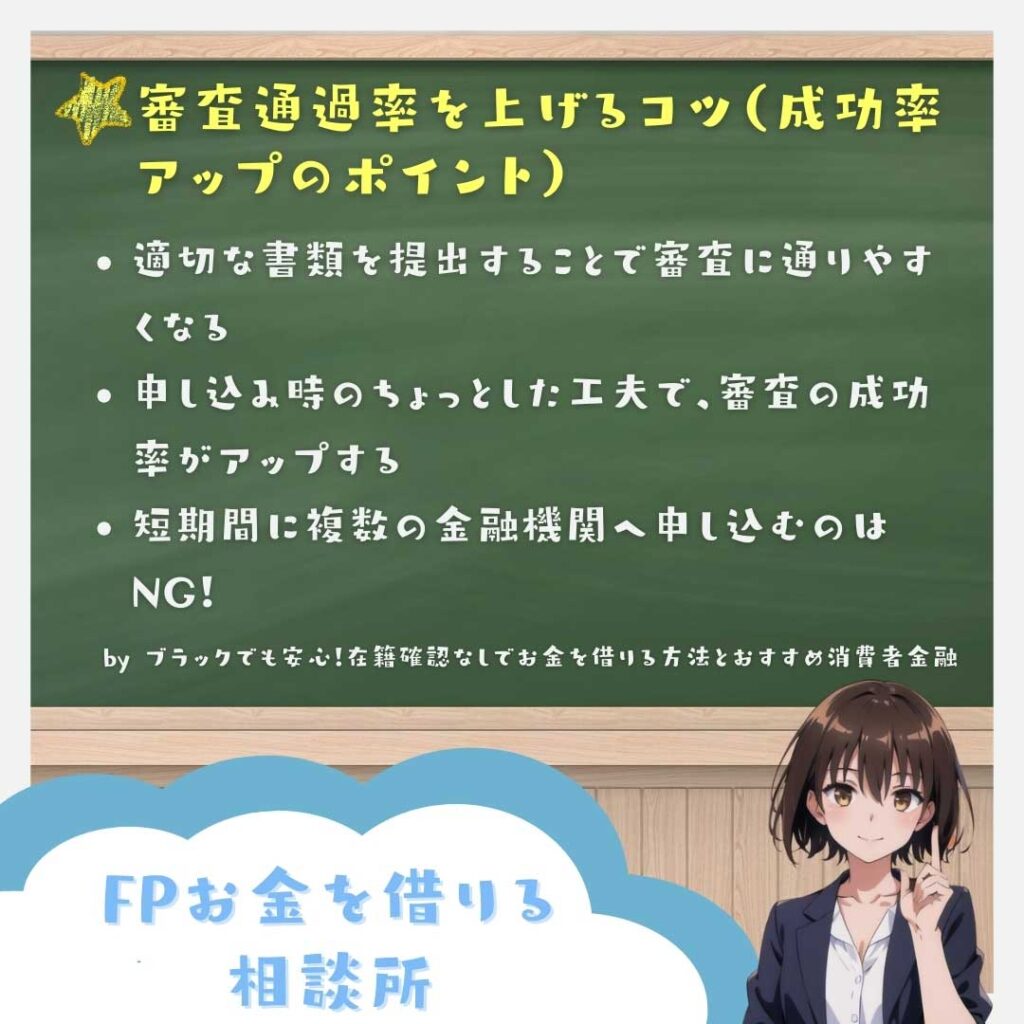

「ブラックでも借りられる消費者金融はある」と言っても、審査に通るかどうかはやっぱり不安ですよね?実は、申し込みのやり方次第で、審査の成功率をグッと上げることができるんです。

審査を通りやすくする書類を準備する

消費者金融の審査では、「この人にお金を貸しても大丈夫か? ちゃんと返済できるか?」を判断するために、さまざまな基準が設けられています。

特に、ブラックの人や信用情報に不安がある人の場合、審査をスムーズに通過するためには、できるだけ信頼度を高める工夫が必要です。そのために効果的なのが、「審査で有利になる書類をしっかり提出すること」です。

金融機関側としては、「申込者が本当に働いているのか? 安定した収入があるのか?」を確かめる必要があります。

そこで、勤務先の情報や収入を証明する書類を提出することで、「この人なら返済能力がある」と判断され、審査に通る可能性が高まるのです。

- 社会保険証

- 勤務先と勤続年数を確認できる

- 給与明細書(直近2ヶ月分)

- 直近の収入を確認できる

- 源泉徴収票(最新のもの)

- 前年の年収を証明できる

特に社会保険証や給与明細書は、収入の安定性を示すため、審査でプラス評価を受けやすい!

審査では、「この人にお金を貸しても安全か?」が最大の判断基準となります。そのため、社会保険証や給与明細書のように、安定した勤務先で働いている証拠となる書類を提出することで、信用度を高めることができます。

もし「職場に在籍確認の電話をかけられたくない」という場合でも、社会保険証+給与明細を提出すれば、在籍確認の電話なしで審査を進めてもらえる可能性が高まるため、事前にしっかり準備しておくと安心です。

消費者金融の審査に通るためには、「いかに自分が返済能力のある人間であるかを証明できるか」がポイントになります。信用情報に不安がある場合でも、必要な書類をしっかり提出することで、審査のハードルを下げることができるため、申し込み前に万全の準備をしておくことが大切です。

申し込み時に「書類での在籍確認を希望」と伝える

消費者金融の中には「在籍確認なしで借りられる」と宣伝している業者もありますが、実際には審査の過程で在籍確認を求められるケースが多いです。

ただし、必ずしも電話確認が必要というわけではなく、事前に「書類での在籍確認を希望」と伝えることで、電話連絡を回避できる可能性が高くなります。 これは、特に「職場に借入のことを知られたくない」「仕事中に電話がかかってくると困る」という人にとって、大きなメリットになります。

在籍確認の電話があるかどうかは、金融機関の判断次第ですが、書類での確認を依頼することで、ほとんどのケースで対応してもらえるため、申し込み時にしっかり伝えることが重要です。

「職場に電話をかけられると困る」と事前に相談する

申し込みをする前に、カスタマーサポートに連絡し、「職場への電話が難しいので、書類での在籍確認をお願いできますか?」と相談しておくとスムーズです。

多くの中小消費者金融では、「職場に電話をかけられたくない」という申込者の事情を理解しており、代わりに社会保険証や給与明細などの書類を提出すれば、在籍確認の電話を省略してくれるケースが多いです。

特に、「土日や深夜に申し込む場合」や「小規模な会社で、電話対応が難しい場合」などは、事前に相談しておくことでスムーズに手続きが進みます。

書類での在籍確認を希望する旨を明記する

申し込みフォームを記入する際に、「在籍確認の電話を避けるために、書類での確認を希望します」と明記すると、審査担当者が対応しやすくなります。

申し込み内容に明確に記載しておくことで、金融機関側も事前に対応を検討できるため、余計な手間がかかりません。

ただし、希望を伝えるだけでは確実に書類対応になるとは限らないため、審査が進む前にカスタマーサポートに連絡を入れておくと、より確実です。

申し込みフォームの「その他の要望」欄に記載する

多くの消費者金融の申し込みフォームには、「その他の要望」や「備考欄」といった自由記述のスペースがあります。

ここに、「在籍確認は書類での対応を希望します。社会保険証・給与明細を提出可能です。」と記載しておくことで、審査担当者が事前に考慮してくれる可能性が高まります。

特に、書類での在籍確認が可能な業者(セントラル、アロー、いつもなど)を利用する場合は、この方法が効果的です。

これをやるだけで、余計なトラブルを防げるのでオススメです。

在籍確認の電話があるかどうかを気にしている人は多いですが、適切に対処すれば、ほとんどのケースで電話なしにできる可能性があります。

申し込み時にしっかりと希望を伝え、必要な書類を準備しておくことで、職場にバレるリスクを最小限に抑えつつ、スムーズに審査を進めることができます。余計なストレスを避けるためにも、事前の準備を徹底することが大切です。

申し込みブラックを避ける(短期間の複数申し込みはNG!)

とりあえず何社か申し込めば、どこか1社くらいは審査に通るだろう…

この考えで短期間に複数の消費者金融へ申し込むのは、絶対にNG です。むしろ、焦って何社も申し込むことで、自分で自分の首を絞める結果になってしまう ことを理解しておく必要があります。

なぜなら、信用情報には「申し込み履歴」も記録される からです。消費者金融やカードローンに申し込むと、その情報は信用情報機関(CICやJICCなど)に一定期間(約6ヶ月)登録され、金融機関は審査時に「この人が過去にどこへ申し込んだか?」をチェックできる仕組みになっています。

短期間に3社以上申し込むと…

金融機関の視点で考えると、短期間に複数のローンを申し込んでいる人は、「よほど急いでお金が必要なのか?」と見られ、返済能力に不安があると判断されがちです。 そのため、たとえ実際には返済能力があったとしても、信用情報の履歴によってマイナス評価を受け、審査に落ちやすくなってしまいます。

信用情報に「申し込み履歴」が増えすぎると、「申し込みブラック」と呼ばれる状態に陥ります。

これは、短期間に複数の金融機関に申し込んだことが原因で、審査に通りにくくなる状況 を指します。

申し込みブラックになると、本来なら通るはずの審査でも、「この人は危険かもしれない」と判断されてしまい、結果的にどこからも借りられなくなるリスクが高まります。

一度申し込みブラックになってしまうと、最低でも6ヶ月間は新たな申し込みを控える必要があるため、審査に通りたいなら「とりあえず申し込む」という行動は避けるべきです。

消費者金融「いつも(株式会社K・ライズホールディングス)」さんに「実際、現場では申し込み履歴を重視していますか?」と聞いたことがあります。

その答えは「弊社のような中小に申し込みされるお客様はある程度の申込件数があることは折り込み済みです。それよりも現在の収入と返済のバランスが今後とれるかどうかを重視しています」というものでした。

何社も申し込みをしたから審査に落ちたのではなくて、現在の収入と返済のバランスが取れていないから、どこに申し込んでも審査否決になってしまうのかもしれません。

複数社に申し込む前にご自身の現在の状況を見つめなおすチャンスだと前向きにとらえて、再チャレンジの機会を待ちましょう。

1社ずつ申し込んで、確実に審査を通す!

焦って何社も申し込むのではなく、まずは1社に申し込み、その審査結果を確認してから、次の行動を決める のがベストです。

- 事前に「自分が通る可能性が高い消費者金融」を選ぶ(ブラックOKの業者など)

- 申し込み前にカスタマーサポートに相談し、審査基準を確認する

- 書類をしっかり準備して、審査を有利に進める

このように、慎重に1社ずつ申し込めば、申し込みブラックを回避しながら、審査に通る確率を最大限に高めることができます。 無駄な申し込みをせず、計画的に行動しましょう!

借入希望額を少なめに設定する(審査通過率UP)

お金を借りるとき、「できるだけ多く借りたい!」と思うかもしれませんが、最初から高額を希望すると審査に落ちるリスクが高くなるため、注意が必要です。

特に、信用情報に傷がある人や、過去に金融事故を起こしたことがある人は、できるだけ審査に通りやすくするために、借入希望額を少なめに設定するのがベスト です。

金融機関側としては、「この人にお金を貸しても本当に返してもらえるのか?」を慎重に判断します。そのため、いきなり50万円や100万円の借入を希望すると、「返済リスクが高い」とみなされて審査落ちする可能性が高くなります。

しかし、10万円〜20万円程度の少額から申し込めば、金融機関にとってのリスクが低いため、審査が通りやすくなる傾向があります。

例えば、最初に10万円〜20万円くらいで申し込むと、審査に通りやすくなります。

これは、金融機関の審査基準において「少額融資のほうがリスクが少なく、通過しやすい」という考えがあるためです。

また、最初に少額で実績を作っておけば、後から増額の申請がしやすくなる ため、無理に高額を申し込むよりも、まずは確実に借りられる範囲で申し込むのが賢明です。

- 年収200万円以下 → 10万円程度の借入希望がベスト

- 収入が200万円未満の場合、借入額が大きくなると「返済能力が低い」と判断されやすいため、まずは10万円程度の少額融資を狙うのが安全 です。審査通過後にしっかりと返済実績を積めば、後から増額も可能になります。

- 年収200万〜300万円 → 20万円〜30万円までなら通りやすい

- 年収200万円以上あると、「ある程度安定した収入がある」と判断されやすく、20万円〜30万円程度なら審査に通る可能性が高くなります。ただし、他社での借入が多い場合や、過去に延滞履歴がある場合は、希望額を抑えたほうが通過しやすくなります。

- 年収300万円以上 → 50万円以上も可能だが、最初は少額が無難

- 年収が300万円以上あれば、50万円以上の融資も可能になりますが、最初から高額を申し込むと慎重な審査になるため、まずは少額で確実に審査を通すことを優先するのが賢明です。 一度審査に通り、返済実績を積めば、より大きな金額を借りることができるようになります。

小額で実績を作っておけば、後で増額の申請がしやすくなりますよ!

消費者金融では、「実際に借りて、きちんと返済できるかどうか」を重要視しています。

そのため、最初に少額で借りて返済を遅れずに続けることで、「この人は信用できる」と判断され、増額の審査が通りやすくなる のです。

また、増額審査では「信用情報」だけでなく「過去の利用実績」が見られるため、一度審査に通った消費者金融であれば、初回よりもスムーズに増額の審査が進む可能性が高い です。

最初から高額を申し込んで審査落ちするよりも、まずは少額で確実に借りて、信用を積み重ねていくのが成功のカギです。

収入が安定していると見せる工夫をする

消費者金融が審査で最も重視するのは、「この人はちゃんと返済できるのか?」という点です。

いくら借入希望額が少なくても、「収入が不安定」「仕事を始めたばかり」「雇用形態が不明確」 という場合は、審査が厳しくなることがあります。

そのため、できるだけ「安定した収入がある」ことをアピールすることが、審査通過のカギ になります。

収入が安定していると見なされれば、借入希望額が多少高めでも審査が通る可能性が上がり、また金利や借入条件が優遇されるケースもあります。

そのため、申し込み時には、できるだけ「収入の安定性」を証明できる書類を用意し、慎重に対応することが大切です。

同じ会社に1年以上勤務している(転職直後は審査が厳しくなる)

消費者金融の審査では、「現在の雇用状況」が大きな判断材料となります。

特に、同じ会社に1年以上勤務していると、「安定した収入が継続している」と判断されやすく、審査に有利 になります。

逆に、転職直後や試用期間中の場合、「収入が不安定かもしれない」と見なされ、審査が厳しくなる 傾向があります。

もし転職して間もない場合は、「前職と同じ業種で働いている」「転職前の勤務期間が長い」などの情報を補足することで、安定性をアピールできることもあります。

また、転職直後に申し込む場合は、給与明細だけでなく、雇用契約書や採用通知書などを提出することで、「確実に収入がある」ことを証明すると良いでしょう。

アルバイトやパートでも、3ヶ月以上働いていれば有利

正社員ではなくアルバイト・パートの場合、「この人は継続的に働けるのか?」という点が審査の焦点になります。

そのため、同じ職場で3ヶ月以上働いている実績があれば、「一定の収入が継続している」と判断されやすくなり、審査通過の可能性が高まります。

さらに、給与明細を直近3ヶ月分用意して提出すると、「毎月しっかり収入がある」という証拠になるため、審査がスムーズに進みやすくなります。

また、アルバイトやパートの人は、勤務時間が一定であることや、給与の振込実績が安定していることをアピールすると、より信頼度が上がります。

たとえば、シフト制で働いている場合は、「毎月◯時間以上勤務している」「勤務先の給与支給ルールが安定している」などの情報を補足すると、審査にプラスの影響を与えやすくなります。

副業収入がある場合は、確定申告書を提出すると好印象

最近では、副業をしている人も増えており、「本業+副業」の収入がある人は、審査の際に副業収入をプラス評価してもらえるケースがあります。

ただし、消費者金融の審査では、「副業の収入がどれくらい安定しているか?」が重要なポイントになるため、単に「副業で稼いでいます」と言うだけでは不十分です。

もし副業をしている場合は、確定申告書を提出することで、「副業収入が継続的にある」ことを証明でき、審査が有利になります。

確定申告をしていない場合は、直近3〜6ヶ月分の銀行入金履歴や、仕事の請求書・領収書を用意すると良いでしょう。

また、副業の種類によっては、「本業の給与と同じ口座に振り込まれているか?」もポイントになるため、できるだけ一貫性のある収入履歴を作っておくと、審査の際に役立ちます。

収入の安定感を見せることで、審査に通りやすくなります!

消費者金融の審査では、「過去の信用情報」も重要ですが、「今の収入が安定しているかどうか」が最大のポイントです。

審査を通過するためには、「この人なら継続して返済できる」と思わせることが重要 です。

そのため、少しでも収入の安定性をアピールする工夫をすることで、審査のハードルを下げることができます。

特に、以下のポイントを意識して準備を整えれば、審査がスムーズに進みやすくなります👇

- 勤続年数が長いほうが有利(最低3ヶ月以上、理想は1年以上)

- アルバイト・パートでも、毎月の給与明細を提出すれば審査に通る可能性が高まる

- 副業をしている場合は、確定申告書や入金履歴を用意すると信用度UP

このように、収入の安定性を証明することで、審査通過の確率を大幅にアップさせることができます。

借入を検討している人は、事前に必要な書類を整え、できるだけ信頼性を高める工夫をすることが大切です。

審査に通った人の事例

- 30代男性・年収250万円・派遣社員 → セントラルで20万円借入成功(給与明細3ヶ月分を提出)

- 40代女性・年収180万円・パート勤務 → いつもで10万円借入成功(社会保険証を提出)

- 50代男性・自己破産歴あり・正社員 → アローで30万円借入成功(源泉徴収票+給与明細を提出)

審査に通った人の事例として、過去に金融トラブルを抱えていたものの、適切な書類を準備し、現在の収入の安定性を証明することで借入に成功したケースを紹介します。

まずは、30代男性・年収250万円・派遣社員のケースでは、「セントラル」で20万円の借入に成功しました。

この男性は過去にクレジットカードの支払い遅延があり、大手の消費者金融では審査に通りませんでしたが、派遣社員として1年以上同じ職場で勤務しており、給与明細3ヶ月分を提出することで安定した収入をアピールしました。

派遣社員は正社員に比べると審査が厳しくなりがちですが、同じ職場で長く働いていることが評価され、比較的少額の20万円の借入に成功しました。

また、40代女性・年収180万円・パート勤務のケースでは、「いつも」で10万円の借入に成功しました。

この女性は専業主婦からパートに出たばかりで、クレジットカードやローンの利用履歴がほとんどなかったため、信用情報が少ないことが不安要素でした。

しかし、社会保険証を提出し、勤務先に在籍していることを証明することで、職場への在籍確認なしでの審査が可能になりました。

さらに、希望金額を10万円に抑えたことで審査のハードルが下がり、スムーズに融資を受けることができました。

さらに、50代男性・自己破産歴あり・正社員のケースでは、「アロー」で30万円の借入に成功しました。

この男性は数年前に自己破産を経験しており、その後もクレジットカードの審査に落ち続けていたため、大手金融機関では借入が難しい状態でした。

しかし、現在は正社員として安定した収入があり、源泉徴収票と給与明細を提出することで、返済能力が十分にあることを証明しました。

自己破産の履歴があると一般的には審査が厳しくなりますが、5年以上経過していたことや、現在の収入が安定していることが評価され、中小消費者金融であるアローで30万円の借入が認められました。

これらの事例からわかるのは、過去に金融トラブルがあっても、現在の収入が安定しており、それを証明できる書類を準備すれば、借入の可能性は十分にあるということです。

特に、消費者金融の審査では「過去の信用情報」よりも「現在の返済能力」が重視される傾向があるため、給与明細や社会保険証、源泉徴収票などの提出をしっかり行うことで、審査通過の確率を高めることができます。

また、希望借入額を少なめに設定することで、審査が通りやすくなることもポイントです。

返済計画の立て方(安心して借りるために)

「借りるのは簡単。でも、ちゃんと返せる?」

お金を借りるのは簡単ですが、問題はその後の返済です。

借りた後に「返済額が多すぎて生活が苦しい…」なんてことになると、結局また別の借金をすることになり、悪循環にハマってしまいます。

だからこそ、借りる前にしっかり返済計画を立てることが大事です。

無理のない返済額を決める(収入の30%以内が目安)

「毎月いくらなら無理なく返済できるか?」を考えることが、返済計画の第一歩です。

理想的な返済額の目安

- 月収の30%以内が適正ライン

- 生活費を圧迫しない金額にすることが重要

理想的な返済額の目安として、借入金額に対する毎月の返済額が月収の30%以内に収まるように計画するのが適切です。

これは、収入に対して無理のない範囲で返済を続けることで、生活費を圧迫せず、安定した返済を行うためです。

たとえば、家賃や食費、光熱費などの固定費がすでに月収の大部分を占めている場合、そこに借金の返済が加わると、急な出費に対応できなくなる可能性があります。

そのため、返済計画を立てる際は、現在の生活費をしっかりと把握し、余裕をもって返済できる金額を設定することが重要です。

例えば、月収20万円の人が借金をする場合、以下のような目安が考えられます👇

| 借入額 | 毎月の返済額(年利18%) | 返済期間 | 総返済額 |

|---|---|---|---|

| 10万円 | 約3,300円 | 3年 | 約12万円 |

| 20万円 | 約6,600円 | 3年 | 約24万円 |

| 30万円 | 約1万円 | 3年 | 約36万円 |

この表を見ると、「月1万円くらいなら余裕で払える!」と思うかもしれませんが、3年間も継続して支払い続けるとなると意外と負担が大きくなることがわかります。

また、支払総額を見ると、借りた額よりもかなり多くの金額を返済することになるため、長期間の借入は利息負担が大きくなるというデメリットも考慮する必要があります。

「月々の支払いは少なく見えても、トータルの返済額が想像以上に増える」ことを意識することが大切。

返済シミュレーションを活用する

返済シミュレーションを活用することで、借り入れ後の具体的な返済計画を立てやすくなり、無理のない返済額を把握することができます。

消費者金融の公式サイトには、借入金額や金利、返済期間を入力すると、自動で毎月の返済額や総返済額を計算してくれる「返済シミュレーション」が用意されているので、事前に確認しておくことが重要です。

これを利用すれば、「実際に借りたらどれくらいの負担になるのか?」を可視化できるため、後になって返済が厳しくなるリスクを減らせます。

例えば、セントラルの返済シミュレーションを使うと、以下のような計算ができます👇

- 返済期間1年 → 毎月9,168円の返済(総返済額:約11万円)

- 返済期間3年 → 毎月3,615円の返済(総返済額:約13万円)

「1年で返す」と利息の負担は少ないものの、毎月の返済額が大きくなり、家計に影響を与える可能性があります。一方、「3年で返す」と毎月の返済額は少なく抑えられるが、その分支払う利息が増え、総返済額が高くなります。どちらがいいか一概には言えないので、ご自身の状況に合わせて無理のない返済をお心がけください。

こうして比較してみると、返済期間を短くすれば総支払額を抑えられるものの、毎月の返済負担が増え、長くすれば月々の負担は軽減されるが、最終的に支払う金額が増えるというトレードオフがあることがわかります。

そのため、「毎月無理なく払える金額」で、できるだけ短期間で完済できる返済プランを選ぶことがベストです。

特に、借りた金額に対して利息がどれくらい発生するのかを意識することが、返済計画を成功させるためのポイントになります。

借りる前にしっかり返済シミュレーションを行い、自分の収入や支出を考慮した上で、最適な返済計画を立てることが重要です。

返済を早める工夫(繰り上げ返済の活用)

返済を早める工夫として、「繰り上げ返済」を活用することは、借金をより負担の少ない形で完済するための有効な手段です。

通常の返済スケジュールに従って毎月一定額を支払うだけでは、長期間にわたって利息が発生し続けるため、最終的に支払う金額が大きくなってしまいます。

しかし、繰り上げ返済を行うことで、元本が減るため、その後の利息負担も軽減され、結果的に総返済額を抑えることが可能になります。

繰り上げ返済のメリット

- 利息を減らせる!(元本が減る分、返済期間が短くなり、利息の総額も少なくなる)

- 借金を早く完済できる!(支払いの負担が軽くなり、精神的なストレスが減る)

- 信用情報にもプラスになる!(計画的な返済を続けることで、今後の金融取引にも好影響)

例えば、30万円を3年(36回払い)で借りた場合(年利18%)👇

| 繰り上げ返済なし | 繰り上げ返済(5万円追加) |

|---|---|

| 総支払額:約39万円 | 総支払額:約36万円 |

| 返済期間:3年(36回) | 返済期間:2年半(30回) |

このように、たった5万円を追加で返済するだけで、総支払額が約3万円も減ることになります。これは、借入の残高に対して発生する利息が、その都度減っていく仕組みになっているためです。

少額でもいいので、余裕のあるときに追加返済する習慣をつけると、完済までの期間が大幅に短縮できます。

また、1回の繰り上げ返済だけでなく、ボーナス時期や臨時収入が入ったときに積極的に追加返済をすることで、さらに利息負担を軽減できます。

繰り上げ返済を活用する際には、金融機関によっては「手数料がかかる場合」や「最低繰り上げ返済額が決まっている場合」もあるため、事前に確認することが重要です。

また、生活費を削って無理に繰り上げ返済をすると、急な出費が発生した際に再び借金をしなければならなくなるリスクもあるため、「無理のない範囲で余裕資金を活用する」という考え方を持つことが大切です。

借金を早く返したいからといって焦らず、自分の収入や支出のバランスを考えながら、計画的に繰り上げ返済を行うことで、着実に完済へと近づくことができます。

返済が遅れそうなときの対処法

返済が遅れそうなときの対処法として、最も大切なのは「絶対に放置しないこと」です。

「今月の支払いが厳しい…」と感じたら、まず最初にすべきことは、できるだけ早く消費者金融に連絡を入れることです。

多くの人が「返済日を過ぎてしまったらどうしよう…」と不安になり、そのまま何もせず放置してしまうことがありますが、それは最悪の対応です。

なぜなら、消費者金融は、「返済が遅れるかもしれない」と事前に相談すれば、支払いの延期や返済金額の調整に応じてくれることが多いからです。

遅れる前に連絡する(支払いの延期や金額調整ができる場合がある)

例えば、「今月はどうしても資金が足りないが、来月なら支払える」といった場合、金融機関によっては「1ヶ月だけ返済を待ってもらう」「利息だけを支払う形に変更する」などの対応をしてもらえることがあります。

このような柔軟な対応を受けるためには、返済期日を過ぎてしまう前に、自分から積極的に連絡を取ることが重要です。

無理なら債務整理も検討する(どうしても返済できない場合は法的手続きを利用)

もし、長期間にわたって返済が難しくなる見込みがある場合は、債務整理を検討するのも一つの選択肢です。

債務整理には「任意整理」「個人再生」「自己破産」などの方法があり、それぞれの状況に応じた対処法を選ぶことができます。

例えば、任意整理を利用すれば、消費者金融と交渉して「将来の利息をカットし、無理のない範囲で分割返済する」という形に変更できることがあります。

特に、何社からも借りていて毎月の返済額が膨れ上がっている場合は、早めに専門家(弁護士や司法書士)に相談することが重要です。

法テラス https://www.houterasu.or.jp/

返済が遅れると信用情報に傷がつくので、絶対に放置しないこと!

もし、「返済できないから」と何の対策も取らずに放置すると、信用情報に「延滞」の記録が残ってしまい、今後のローン審査やクレジットカードの利用ができなくなる可能性が高くなります。

延滞が続くと、催促の電話や郵便が届き、それを無視し続けると最終的には法的手続き(裁判・差し押さえなど)に発展するケースもあります。こうした事態を防ぐためにも、「払えないかもしれない」と感じたら、すぐに金融機関へ相談し、適切な対応を取ることが大切です。

「どうせ相談しても無駄だろう…」と思ってしまうかもしれませんが、消費者金融側も「適切に対応すれば、最終的にお金を回収できる」と考えているため、相談を受けた場合には柔軟な対応を取ってくれることが多いのです。

支払いが厳しいときこそ、勇気を出して連絡を入れることが、最悪の事態を防ぐカギになります。

審査に通った後に後悔しないために

審査に通った後に後悔しないためには、「借りることがゴールではなく、無理なく返済を続けることが最も重要である」と理解することが大切です。

「借りられたから安心」ではなく、「本当にこの金額を問題なく返済できるのか?」を冷静に考えることが、借入を成功させるカギになります。

気軽に借りられる反面、計画を誤ると生活が苦しくなり、結果的に「借りなければよかった…」と後悔してしまう人も少なくありません。こうした状況を避けるためにも、慎重に借入計画を立てることが大切です。

返済額は月収の30%以内

借入額が適正かどうかを判断する基準として、毎月の返済額が月収の30%を超えない範囲に抑えることが理想的です。

例えば、月収20万円の人が毎月の返済額を7万円に設定してしまうと、生活費を圧迫し、急な出費が発生したときに対応できなくなる可能性があります。

無理なく返済できる金額を事前に計算し、それを超えない範囲で借りることが、長期的に安定した返済を続けるための重要なポイントです。

借入希望額は少額からスタート

「どうせ借りるなら多めに借りておこう」と考えてしまう人もいますが、これは危険な考え方です。

借入額が大きくなるほど、利息の負担が増え、返済期間も長くなるため、結果的に総支払額が想定以上に膨らむ可能性があります。

また、一度に大きな金額を借りると、「余裕がある」と錯覚し、必要以上に使ってしまうリスクもあります。

最初は10万円〜20万円などの少額からスタートし、実際の返済状況を見ながら追加で借りるか検討するのが賢明です。

繰り上げ返済を活用すると総支払額を減らせる

借りた後に、余裕ができたら積極的に繰り上げ返済を活用することで、支払う利息の総額を抑えることができます。

例えば、30万円を3年間で返済する予定だった場合、余裕があるときに5万円を追加返済するだけで、返済期間を短縮し、総支払額を数万円単位で減らすことが可能です。

少額ずつでもいいので、できる限り早めに元本を減らすように意識することで、借金の負担を軽くすることができます。

返済が厳しいときは絶対に放置せず、相談する

「今月の支払いが難しい…」と感じたら、絶対にそのまま放置してはいけません。

返済を遅らせると、延滞扱いとなり、信用情報に傷がつくだけでなく、遅延損害金が発生することで返済負担がさらに増えてしまいます。

また、延滞が続くと督促状が届き、最悪の場合、給与差し押さえなどの法的手続きに発展することもあります。

しかし、事前に消費者金融へ連絡し、「今月は厳しいので支払いを少し待ってほしい」と相談すれば、一時的な支払猶予や返済額の調整に応じてもらえるケースもあります。厳しい状況だからこそ、早めに相談し、適切な対策を取ることが重要です。

「返せるお金だけ借りる」これが鉄則です!

お金を借りることは、一時的な負担を軽減する手段として有効ですが、その後の返済計画をしっかり立てなければ、借金が大きな負担となり、生活を圧迫する原因になります。

「借りる前に、本当に必要な金額だけを借りる」「無理のない返済計画を立てる」「余裕があるときは早めに返済する」といった心構えを持つことで、賢く借入を活用し、後悔のない選択をすることができます。

体験談|実際に借りた人の成功例

「本当にブラックでも借りられるの?」

「ブラックでも借りられるって聞いたけど、実際に借りた人はいるの?」と思いますよね。そこで、実際にブラック状態から借り入れに成功した人たちのリアルな体験談を紹介します。

① 30代男性・自己破産歴あり(年収250万円・派遣社員)

- 借入先:セントラル

- 借入額:20万円

- 審査時間:30分

- 在籍確認:書類提出で回避(給与明細3ヶ月分を提出)

3年前に自己破産して、クレジットカードも作れない状態。自己破産後はローンや分割払いが一切できず、生活費のやりくりにも苦労していた。特に急な出費が発生したときに備える貯金が少なく、どうしても20万円が必要になった。最初は『どうせブラックだし、審査に通らないだろう』と半ば諦めていたけど、ダメ元でセントラルに申し込んだら、書類審査だけで通過!しかも、たった30分で審査結果が出たのは驚いた

自己破産後は信用情報に傷がついているため、大手の消費者金融や銀行のカードローンではほぼ確実に審査落ちしてしまいます。

しかし、セントラルのような中小の消費者金融では、過去の信用情報よりも「現在の収入」や「安定した勤務状況」を重視する傾向があるため、ブラックでも借りられる可能性があるのです。

この男性の場合も、自己破産歴はあったが、現在は派遣社員として1年以上働いており、毎月安定した収入があることが評価されました。

過去に自己破産歴があったが、現在の収入が安定していた(派遣社員として1年以上勤務)

自己破産を経験した後は、クレジットカードやローンを組むのが難しくなりますが、それでも「安定した収入がある」と判断されれば、借りられる可能性は十分にあります。特に、同じ職場で1年以上勤務していることは、雇用の安定性を示す大きなポイントになったようです。

社会保険証+給与明細を提出して、在籍確認なしで通過

派遣社員は正社員に比べて審査が厳しくなることがありますが、社会保険証(会社名が記載されている)と給与明細(3ヶ月分)を提出したことで、勤務実態がしっかり証明されました。この結果、職場への電話連絡なしでの審査通過が可能になり、本人の負担を減らすことができたのです。

- 自己破産後でも、安定した収入と勤務実績があれば借りられる可能性はある!

- 在籍確認なしでの対応を希望し、必要な書類を準備することがスムーズな審査につながる!

このケースでは、「ブラックだから無理」と諦めずに、条件の合う消費者金融を選び、適切な書類を準備したことが審査通過の決め手となりました。

自己破産をしたからといって、一生借入ができないわけではなく、計画的に信用を回復しながら、適切な申し込みをすることで、再び融資を受けることが可能であることがわかりますね。

② 40代女性・延滞歴あり(年収180万円・パート勤務)

- 借入先:いつも

- 借入額:10万円

- 審査時間:1時間

- 在籍確認:なし(社会保険証+名刺を提出)

過去にクレジットカードの支払いを何回か遅延してしまい、その影響で信用情報がボロボロになってしまった。特に、3ヶ月以上の長期延滞をしてしまったことがあり、それが原因でカードの強制解約も経験。銀行のカードローンや大手消費者金融に申し込んでもことごとく審査に落ち、もう借りられないだろうと半ば諦めていた。そんなときに『いつも』ならブラックでも借りられる可能性があると聞き、ダメ元で申し込んだところ、なんと1時間後には審査通過の連絡が! 在籍確認の電話もなく、スムーズに借入できたのは本当に助かった。

クレジットカードの延滞歴があると、銀行や大手消費者金融では審査がかなり厳しくなるため、基本的に借入は難しくなります。

しかし、中小の消費者金融は、大手のように信用情報だけで審査を判断せず、現在の収入状況や勤務実績を重視する傾向がある。

今回のケースでは、過去に延滞があったものの、現在は安定した収入を得ており、一定期間トラブルなく生活していることが評価された。

勤務先が安定していた(同じ職場で3年以上パート勤務)

この女性はパート勤務でありながら、同じ職場で3年以上働き続けていたため、「収入が安定している」と判断されたようです。

パートやアルバイトでも、勤務先が長期間変わらず、毎月一定の収入があることを証明できれば、審査に通る可能性は高くなります。

もし、転職を繰り返している場合や、現在の勤務先での勤続期間が短いと、収入の安定性が疑問視され、審査が不利になることもあるため注意が必要です。

借入希望額が少額(10万円)だったので、審査が通りやすかった

借入希望額が大きくなるほど、審査のハードルは上がります。

今回のケースでは、10万円という比較的少額の借入だったため、審査が通りやすくなりました。

消費者金融は、「無理なく返済できる範囲の借入額かどうか」を重視するため、希望額を抑えることでリスクが低くなり、承認されやすくなる。

例えば、最初から30万円や50万円の借入を希望すると、「本当に返済できるのか?」と厳しく審査される可能性が高いが、10万円程度であれば、「この金額なら返済可能」と判断されるケースが多いです。

- 過去に延滞歴があっても、現在の収入が安定していれば審査に通る可能性は十分ある!

- 少額の借入からスタートし、信用を回復させていくのが賢い方法!

このケースでは、「ブラックでも借りられる中小消費者金融を選んだこと」「現在の安定した収入を証明できたこと」「少額の借入に抑えたこと」が審査通過の決め手となりました。

過去に信用情報に傷がついていても、現在の状況をしっかりアピールできれば、借入のチャンスは十分にあるということがわかる。

③ 50代男性・任意整理経験者(年収300万円・会社員)

- 借入先:アロー

- 借入額:30万円

- 審査時間:45分

- 在籍確認:なし(源泉徴収票+給与明細を提出)

過去に借金が膨れ上がり、支払いが厳しくなってしまったため、やむを得ず任意整理を選択。結果として、クレジットカードが使えなくなり、どこの金融機関にも申し込めない状態が続いた。任意整理をしてから5年間は、クレジットカード審査に落ち続ける日々。 住宅ローンや車のローンも組めず、お金を借りるのは無理だと思っていた。ところが、ネットで『アローなら債務整理経験者でも借入可能』という情報を見つけ、半信半疑で申し込んでみたところ、45分後に審査OKの連絡が! しかも、在籍確認なしでスムーズに契約できたのは本当に助かった。

任意整理をした人は、信用情報に事故情報が記録されるため、一定期間は新規の借入が極めて難しくなります。

しかし、ブラックでも審査を行う中小の消費者金融は、「現在の収入」と「安定した雇用」を重視するため、借入できる可能性があるのです。

今回のケースでは、任意整理後5年が経過しており、信用情報に影響は残っていたものの、それをカバーするだけの収入と勤務実績があったことが、審査通過の決め手となった。

正社員として3年以上働いていて、安定した収入があった

債務整理後に新たに借入をする場合、「安定した職に就いているかどうか」が最も重要視されるポイントの一つとなります。

この男性は、任意整理をしたものの、その後3年以上同じ会社に勤務し続け、年収も300万円と安定していたため、「返済能力がある」と判断されました。

特に、50代という年齢から、職場でのポジションがある程度確立されており、今後も継続的に収入を得られる見込みがあることが評価されたと考えられます。

源泉徴収票と給与明細を提出し、信用情報をカバーした

金融機関が審査をする際、信用情報に傷がある場合でも、現在の収入状況が明確で、安定していることを証明できれば、審査が通る可能性が高まります。

この男性は、源泉徴収票と給与明細を提出することで、現在の収入が十分であり、借入後の返済能力が問題ないことをアピールしました。

また、金融機関によっては、信用情報に不安がある人に対して追加の書類を求めることもあるため、事前に提出書類をしっかり準備しておくことで、スムーズに審査を進めることができたのです。

- 債務整理後でも、安定した収入があれば借入できる可能性はある!

- 源泉徴収票や給与明細など、収入を証明できる書類を用意することで、審査に通りやすくなる!

このケースからわかるのは、「任意整理をしたからといって、一生借入ができないわけではない」ということ。

一定期間が経過し、安定した収入があることを証明できれば、中小の消費者金融であれば審査を通過できる可能性は十分にあります。

過去の金融トラブルを引きずるのではなく、今の状況を整え、適切な手順を踏んで申し込むことで、再び金融サービスを利用する道が開けます。

成功者たちの共通点とは?

安定した収入がある

お金を借りる際、消費者金融が最も重視するのは「この人は本当に返済できるのか?」という点です。

そのため、安定した収入があるかどうかは、審査を通過する上で非常に重要なポイントになります。特に、毎月一定額の収入があり、継続して働いている実績があることが評価されます。

年収180万円以上あれば、少額融資は通りやすい

一般的に、年収180万円以上あれば、10万円〜30万円程度の少額融資は比較的審査に通りやすい傾向があります。

年収180万円というのは、月収換算で約15万円程度になりますが、これくらいの収入があれば「毎月の返済に大きな支障はない」と判断されることが多いです。

特に、家賃や生活費を支払った後にある程度の余裕がある場合、審査でプラスに働く可能性が高くなります。

逆に、年収が180万円未満の場合でも、支出が少なく返済負担が軽いとみなされれば、少額の融資であれば承認されるケースもあります。

アルバイト・パートでも、3ヶ月以上働いていればOKのケースが多い

正社員でなくても、アルバイトやパートでも一定期間以上勤務していれば、審査に通る可能性があります。

特に、3ヶ月以上同じ職場で働いていると、「今後も継続的に収入を得られる」と判断されることが多く、審査で有利になります。

逆に、勤務期間が短すぎると「すぐに辞めてしまうのでは?」と疑われ、審査に落ちるリスクが高くなるため、最低でも3ヶ月以上の勤務実績を作ってから申し込むのが理想的です。

また、勤務形態に関しても、フルタイムでなくても週4〜5日以上働いている人や、シフトの勤務時間が安定している人は、審査で良い評価を受けやすいです。

たとえ短時間勤務であっても、同じ職場で1年以上勤務していると「安定した職についている」とみなされ、より審査に通りやすくなります。

このように、収入の額だけでなく「安定性」も重視されるため、できるだけ長く同じ職場で働くことが、審査通過のための大きなポイントとなります。

在籍確認なしにするための書類をしっかり準備

消費者金融でお金を借りる際、通常は「本当にその会社で働いているのか?」を確認するために、勤務先に電話をかける「在籍確認」が行われます。

しかし、多くの人が「職場に電話がかかると困る」「会社の人に知られたくない」と感じており、できることなら在籍確認なしで審査を進めたいと思うでしょう。

実際に、一部の消費者金融では、一定の条件を満たせば、在籍確認を電話ではなく書類の提出で済ませることが可能です。

社会保険証や給与明細を提出すると審査がスムーズ

在籍確認なしで審査を進めるためには、「この人は本当に働いている」という証拠を示す書類を提出することが重要になります。

その中でも特に有効なのが、社会保険証や給与明細の提出です。

社会保険証には勤務先の名称が記載されているため、「この人が確かにこの会社に属している」ことを証明できます。

また、給与明細は直近2〜3ヶ月分を提出することで、「継続的に給与を受け取っている=安定した収入がある」という判断材料になります。

こうした書類を事前に用意し、申し込み時に提出することで、在籍確認の電話を省略できる可能性が高まります。

会社員なら源泉徴収票をプラスすると有利

さらに、会社員であれば「源泉徴収票」を追加で提出することで、審査をよりスムーズに進めることができます。

源泉徴収票は、年収や勤務先情報が記載されているため、消費者金融にとっては「この人が安定した収入を得ている」という証明になります。

特に、大手の消費者金融よりも、中小の消費者金融では「現在の収入状況」をより重視するため、源泉徴収票を提出すると、在籍確認なしでの審査が通りやすくなる傾向があります。

書類をしっかり準備しておくことで、職場への電話連絡を回避できるだけでなく、審査のスピードも速くなるため、スムーズに借入ができる可能性が高まります。

在籍確認を避けたい場合は、申し込み時に「書類での在籍確認を希望する」と伝え、必要な書類を早めに揃えておくことが大切です。

少額から申し込んだ

消費者金融に申し込む際、最初から大きな金額を希望すると、審査が厳しくなり、通過しにくくなる傾向があります。

金融機関は、「この人にお金を貸して本当に返済できるのか?」を慎重に判断するため、借入希望額が大きいほど、返済能力に対するチェックが厳しくなるからです。

そのため、審査の成功率を上げるには、まずは少額から申し込むことが重要なポイントになります。

最初から50万円を希望せず、10〜30万円で申し込むと通りやすい

初めて申し込む際に「できるだけ多く借りたい」と思い、50万円以上の高額融資を希望すると、金融機関側は「この人は大きな金額を必要としているが、きちんと返済できるのか?」と慎重になり、審査のハードルが上がります。

一方、10万円〜30万円程度の少額を希望すれば、「この金額なら問題なく返済できるだろう」と判断され、審査に通りやすくなるのです。

特に、信用情報に傷があるブラックの人や、過去に延滞・自己破産などの履歴がある人は、まずは最低限の金額を借りて実績を作るのが得策です。

1回審査に通れば、追加融資や増額も可能

消費者金融では、「借入実績」が重要な審査基準の一つになります。

つまり、一度少額で審査に通り、数ヶ月間しっかりと返済を続ければ、「この人はきちんと返済できる」と判断され、追加融資や増額が可能になるケースが多いのです。

例えば、最初に10万円を借りて、半年間遅延なく返済を続けた後に増額申請をすれば、30万円や50万円に枠を広げてもらえることもあります。

逆に、最初から高額を希望して審査に落ちてしまうと、その履歴が信用情報に残り、次回の申し込みも不利になる可能性があるため、「少額から申し込み、実績を作る」という戦略を取る方が、結果的に借入の選択肢を広げることにつながるのです。

このように、無理に大きな金額を希望せず、まずは小さな金額で審査に通り、信用を積み重ねることで、将来的により有利な条件で借入ができる可能性が高まります。

審査に落ちる人の特徴

逆に、「審査に落ちやすい人」の特徴を知っておくことで、事前に対策を講じ、失敗を避けることができます。

自分がこれらの条件に当てはまっていないかをチェックし、もし該当する場合は、申し込みの方法を工夫したり、条件を改善してから再チャレンジすることが重要です。

❌ 短期間に複数の金融機関に申し込んでいる(申し込みブラック)

審査に通るか不安な人ほど、「どこか一つでも通ればいいだろう」と考え、短期間に複数の金融機関に申し込んでしまう傾向があります。

しかし、これは逆効果です。信用情報機関には、ローンやクレジットカードの申し込み履歴が記録されるため、短期間に何社も申し込んでいると、「この人は資金繰りに困っているのでは?」と判断され、審査に落ちやすくなります。

これを防ぐためには、1ヶ月に1〜2社程度に抑え、審査の結果を待ってから次の申し込みを検討するのがベストです。

もしすでに申し込みブラックになっている可能性がある場合は、最低でも3ヶ月は申し込みを控え、信用情報が落ち着くのを待つことをおすすめします。

❌ 無職・収入がまったくない(アルバイト・パートでもOKなところを探すべき)

お金を借りるためには、「返済できる能力がある」ことが大前提になります。

したがって、無職でまったく収入がない人は、基本的に審査に通りません。

たとえ過去に高収入を得ていたとしても、現在の収入がゼロの場合は、「この人に貸しても返済される見込みがない」と判断され、審査は厳しくなります。

ただし、アルバイトやパートでも継続的な収入があれば、借りられる可能性があるため、まずは安定した収入源を確保することが大切です。

特に、「即日払いのアルバイト」「短時間勤務のパート」でも、毎月一定額の収入があることを証明できれば、少額の借入なら可能な場合があります。

❌ 過去に同じ業者で延滞や強制解約をしたことがある(リストに残っている可能性がある)

消費者金融やカード会社は、自社の顧客データを保持しているため、過去にその業者で長期延滞や強制解約(債務整理や自己破産を含む)をした履歴があると、ほぼ確実に審査に落ちます。

これは、信用情報機関とは別に、各金融機関が独自に「事故履歴リスト」を管理しているためです。

仮に信用情報機関の記録から事故歴が消えていたとしても、過去にトラブルを起こした金融機関には情報が残っている可能性が高いため、同じ業者への申し込みは避けるべきです。

このような場合は、別の金融機関を探すか、信用情報が回復するまで一定期間待つ方が賢明です。

これらに当てはまる場合は、申し込みを工夫するか、しばらく間を空けて再チャレンジ!

もし「申し込みブラック」「無職で収入ゼロ」「過去に利用した業者での事故履歴」などに当てはまる場合は、焦って申し込みを繰り返すのではなく、まずは状況を整理し、改善策を考えることが大切です。

例えば、申し込みブラックなら一定期間(3〜6ヶ月)申し込みを控える、無職ならアルバイトやパートを始めて収入を安定させる、過去に延滞した業者なら別の金融機関を探すなど、適切な対策を取ることで、審査通過の可能性を高めることができます。

消費者金融以外の借入方法(選択肢を広げる)

「お金を借りる=消費者金融」じゃない!

「消費者金融で借りるのが一番手っ取り早い」と思っていませんか?

確かに、消費者金融は手軽に借りられる方法ですが、金利が高く、返済の負担も大きいのがデメリット。

そこで、在籍確認なしでお金を手に入れられる方法を紹介します。

質屋を利用する(在籍確認なし)

質屋は、自分の持ち物(ブランド品・貴金属・家電など)を担保にお金を借りることができるサービスです。

| メリット | デメリット |

|---|---|

| 在籍確認がない(職場に電話されない) 審査なし!信用情報に影響しない 返済できなくても督促なし(品物を手放すだけ) | 借りられる金額は品物の価値次第(希望額に届かないことも) 利息(質料)が発生する(月3%〜8%程度) 期限内に返済しないと、預けたものが戻ってこない |

- ブランド品や貴金属など、売りたくないけど一時的にお金が必要な人

- 信用情報に関係なくお金を手に入れたい人

- 在籍確認なしで借りたい人

クレジットカードのキャッシング(職場に連絡なし)

クレジットカードを持っている人は、ATMから現金を引き出す(キャッシング)ことができる場合があります。

| メリット | デメリット |

|---|---|

| 最短即日で現金が手に入る 在籍確認なし!職場に電話される心配なし 金利が消費者金融より低め(15%〜18%程度) | 借入限度額が決まっている(カードの利用枠次第 リボ払いにすると利息が高くなる 過去に延滞歴があると、利用できない可能性がある |

- すでにクレジットカードを持っていて、利用枠がある人

- 職場にバレずに即日現金が欲しい人

- 消費者金融よりも低金利で借りたい人

金券ショップで換金(すぐに現金化可能)

金券ショップでは、ギフトカード・商品券・交通系ICカードなどを売却して、現金を手に入れることができます。

| メリット | デメリット |

|---|---|

| 信用情報に影響しない(ブラックでも利用可) 職場に連絡なし! 手持ちの金券をすぐに現金化できる | 換金率が下がる(例:1万円のギフトカードが9,000円で買い取られるなど) 手元に金券やギフトカードがないと使えない 金券をクレジットカードで購入して現金化すると、カード会社の規約違反になることも |

- 金券やギフトカードを持っていて、すぐに現金化したい人

- 消費者金融を利用せずにお金を手に入れたい人

- 信用情報に傷をつけたくない人

消費者金融以外の借入方法を比較!

| 方法 | 在籍確認 | 信用情報への影響 | 即日現金化 | 利息・コスト |

|---|---|---|---|---|

| 質屋 | なし | なし | 〇 | 低め(質料3%〜8%/月) |

| クレジットカードのキャッシング | なし | あり | 〇 | 高い(年15%〜18%) |

| 金券ショップで換金 | なし | なし | 〇 | 換金率が悪い(10%前後の損) |