金銭管理に影響を与える性格タイプ

マイヤーズ・ブリッグス・タイプ指標(MBTI)は、人々の性格タイプを16種類に分類することで知られています。

これらの性格タイプは、私たちのコミュニケーションスタイル、対人関係、職業選択に影響を及ぼすだけでなく、意外にも私たちの金銭管理にも大きな影響を与えます。

この記事では、特に金銭管理が苦手なMBTIタイプを掘り下げ、なぜそのような傾向があるのか、そしてどのようにしてその弱点を克服できるかを探ります。

MBTIと金銭管理

MBTIは、個人が物事をどのように見て、考えるかに基づいて性格タイプを分類します。

これらの性格特性は、私たちがお金をどのように使うか、または貯蓄するかにも影響を及ぼします。

たとえば、直感型(N)の人々は将来の可能性に焦点を当てがちで、具体的な日常の詳細よりも全体のビジョンを重視する傾向があります。このため、予算を立てることや短期的な財務計画を見失うことがあります。

一方、感覚型(S)の人々は具体的な事実と細部に注意を払い行動するため、予算管理や財務の記録をしっかりと保持することが得意です。

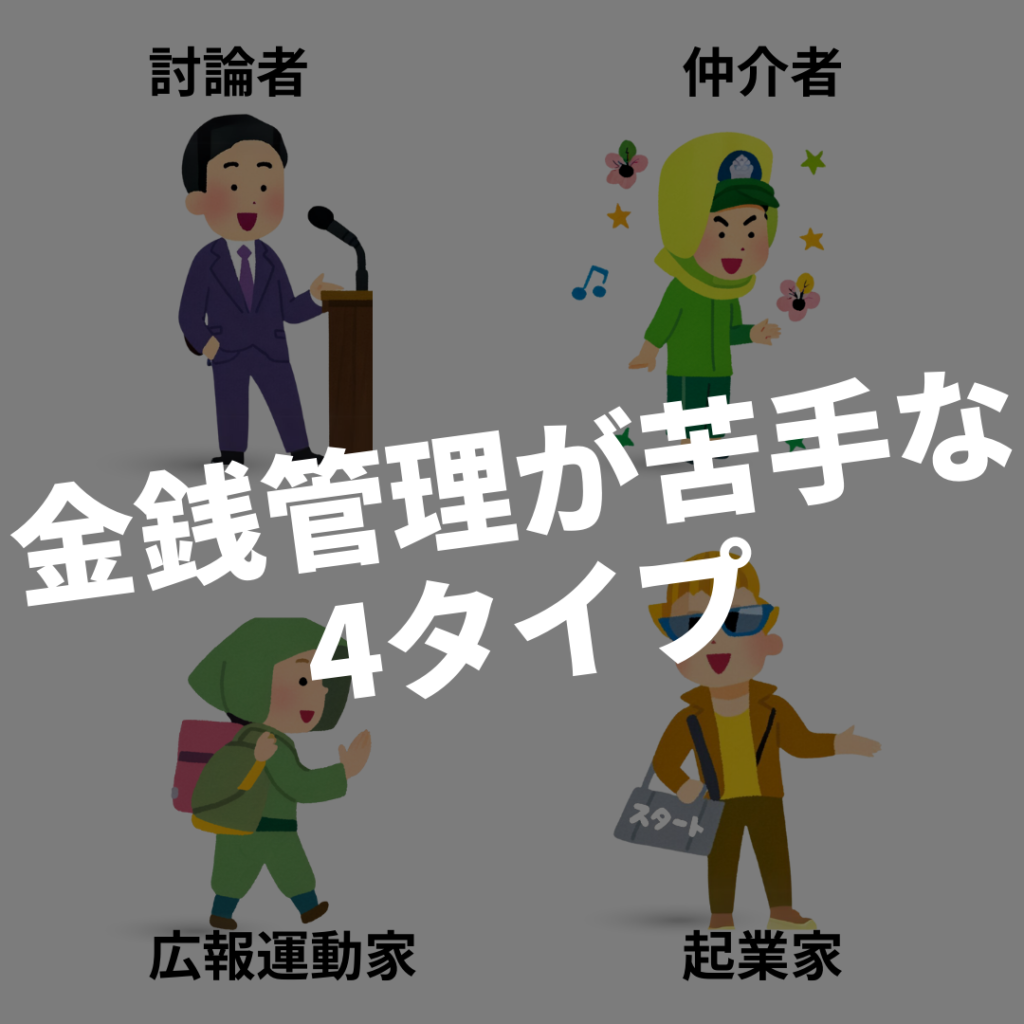

金銭管理に苦労するMBTIタイプ

特定のMBTIタイプは、その性格特徴により金銭管理に苦労することがあります。特に、直感型(N)と感情型(F)の組み合わせを持つタイプは、具体的な金銭計画よりも理想や感情に基づく決定をしがちです。

たとえば、ENFP(広報運動家)やINFP(仲介者)のようなタイプは、新しい経験や自己表現のためにお金を使うことに価値を見出しやすく、それが予算オーバーの原因となることがよくあります。

さらに、ESTP(起業家)やENTP(討論者)のような感覚型(S)と直感型(N)の特性を併せ持つタイプは、興奮を求める冒険や刺激的な活動にお金を使う傾向があり、計画的な貯蓄が後回しになりがちです。

タイプ別金銭管理の失敗例

実際の生活から抽出したケーススタディを通じて、MBTIタイプ別に金銭管理での失敗例を探ります。

例えば、ENFP(広報運動家)のAさんは、自己実現と社交活動を重視しており、しばしば友人との旅行やイベントへの出費が予算オーバーしてしまいます。彼女は「人生を楽しむことが最優先」と考えているため、金銭的なリスクを顧みないことが多いです。

一方で、ESTP(起業家)のBさんは、スリル満点のアクティビティや最新の技術製品に多額を投じることがよくあります。彼の行動原理は「今を最大限に生きること」なので、これが計画的な貯蓄を妨げる原因となっています。

各タイプ向けの金銭管理改善策

MBTIタイプごとの特性を理解し、それに合わせた金銭管理方法を採用することで、各タイプは自分の財務スキルを向上させることができます。

例えば、直感型で感情型の特徴を持つENFP(広報運動家)やINFP(仲介者)は、予算管理ツールやアプリを使うことで、彼らの創造性を活かしながら支出を視覚的に把握するのに役立ちます。これにより、無計画な支出を減らすことが期待できます。

また、冒険好きなESTP(起業家)やENTP(討論者)には、ゲームのような楽しい要素を含む金銭管理アプリがおすすめです。こうしたツールは、財務目標を達成するためのモチベーションを高めるのに効果的です。

例として、ENFP(広報運動家)は自分の趣味や体験に予算を使いつつも、使いすぎないように記録するツールを使うことが有益です。INTP(仲介者)は、具体的な貯蓄目標を立て、それを達成するための小さなステップを追跡し、計画を立てることで、目標に向かって確実に進むことができます。これにより、各タイプの性格を活かしながら金銭管理を効果的に行うことが可能になります。

まとめと自己改善の重要性

MBTI性格タイプに基づいて自己認識を深めることは、ただの自己理解に留まらず、具体的な生活の改善につながる場合があります。特に金銭管理においては、自分の性格特性を理解し、それに適した戦略を立てることで、より効果的に財務をコントロールすることが可能です。

本記事を通じて、金銭管理が苦手なMBTIタイプの理解と、それぞれのタイプに合わせた具体的な改善策を提供しました。

金銭管理のスキルは、性格だけでなく、意識的な努力と習慣の形成によっても大きく向上します。自分自身のMBTIタイプを活かしながら、財務目標に向けて効果的なアプローチを見つけ出し、日々の金銭管理を改善するための第一歩としてこの知識を活用してみてください。