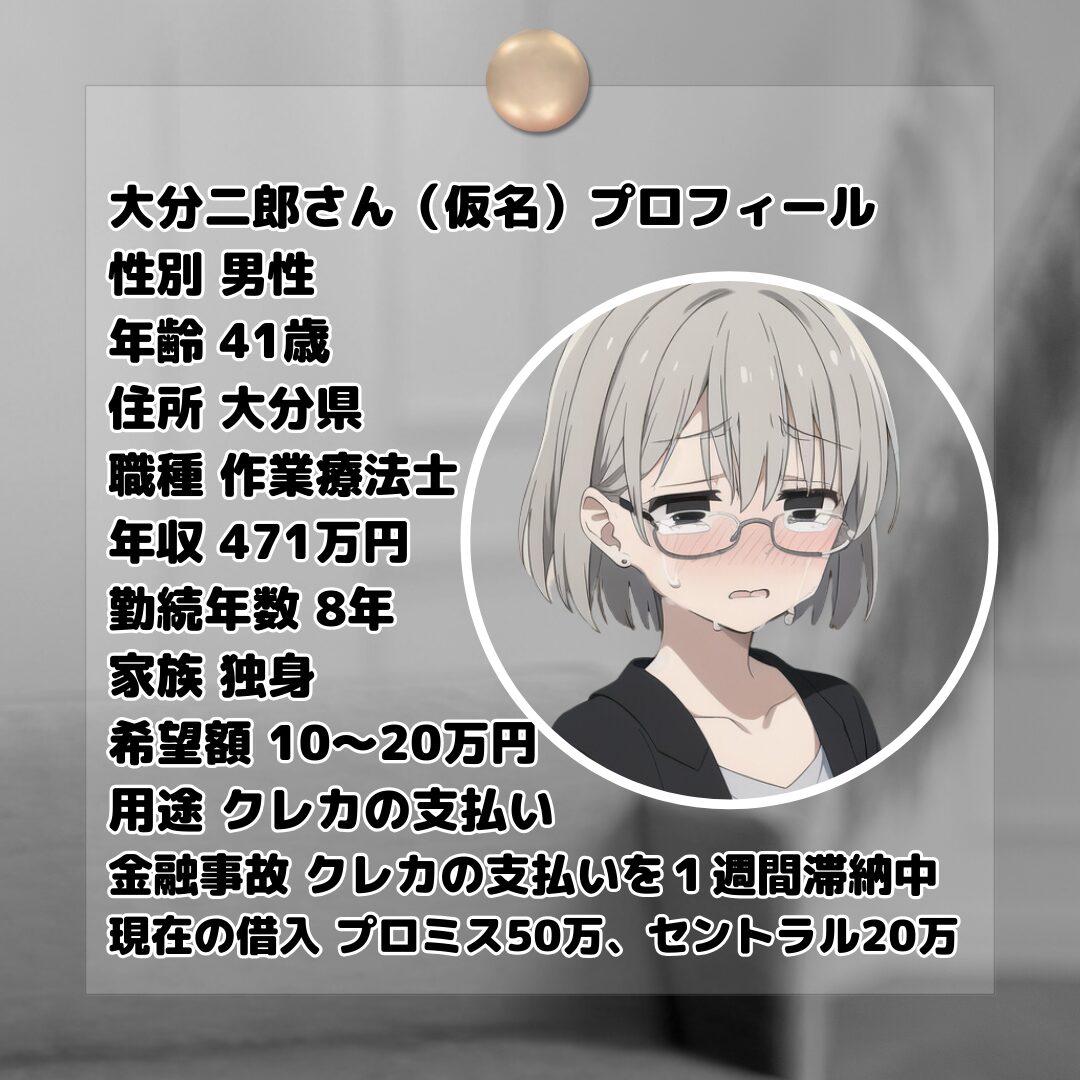

お給料は毎月ちゃんと入ると思っていたけど、世の中は予想外のことでいっぱいですよね。私、大分二郎さん(仮名)の話は、ちょっとしたお金のピンチから始まります。会社の経営が厳しくなって、賞与がなくなったんです。そうなると、ボーナス一括払いが決済できず、家賃、電気代、生活費をクレジットカードで払っていた私は、急に支払いができなくなってしまいました。

今回は、そんな時にどうしたか、みなさんと共有したいと思います。特に、賞与が遅れたせいでクレジットカードの支払いに滞りが出た時、どう乗り越えたか、そしてアローとキャネットからの融資が受けられなかった時の話を中心にお話しします。

賞与遅延によるピンチ

賞与が遅れたことで、お金のやりくりにかなり困りました。毎月クレジットカードで払っていた家賃や電気代、保険料みたいな大事な出費が、支払えなくなるんです。もし、この状態が続くと、クレジットカードも使えなくなって、信用情報にも傷がついてしまう...。生活に直結するこの問題は、ものすごく重くのしかかりました。

まず、自分が今、どんな状況にあるのかしっかり見て、これからどれくらいお金が必要で、いつまでに用意しなきゃいけないのかをはっきりさせました。そして、今ある借り入れと、これから借りられるかもしれないお金についても考えました。正直、自分の厳しい状況を直視するのは怖かったけど、それを乗り越える勇気を持つことが大切だって思ったんです。

アローとキャネット審査落ち後の申込先を探す

お金の問題を解決しようと、ネットでいろいろ調べてみました。どこから借りられそうか、一覧を作って、申し込んでみることにしました。

最初に挑戦したのは「アロー」と「キャネット」。でも、残念ながら、両方ともダメでした。アローは、なぜダメだったのか教えてくれなかったけど、たぶん、他社借入の金額がネックだったかなって思います。キャネットは、私が住んでる場所が対象外だったから、そもそも話にならなかったんです。

消費者金融を選ぶ時は、ただ申し込むだけじゃダメですね。事前に、ネットの口コミなんかで、その会社がどんな条件で貸してるのか、ちゃんと調べて、自分に合ってるところを見つけることがすごく大事です。融資対象エリアに住んでるか、今どれだけお金を借りてるか、収入はどれくらいあるのか、そういうことが借りられるかどうかに直結してるってことがよくわかりました。

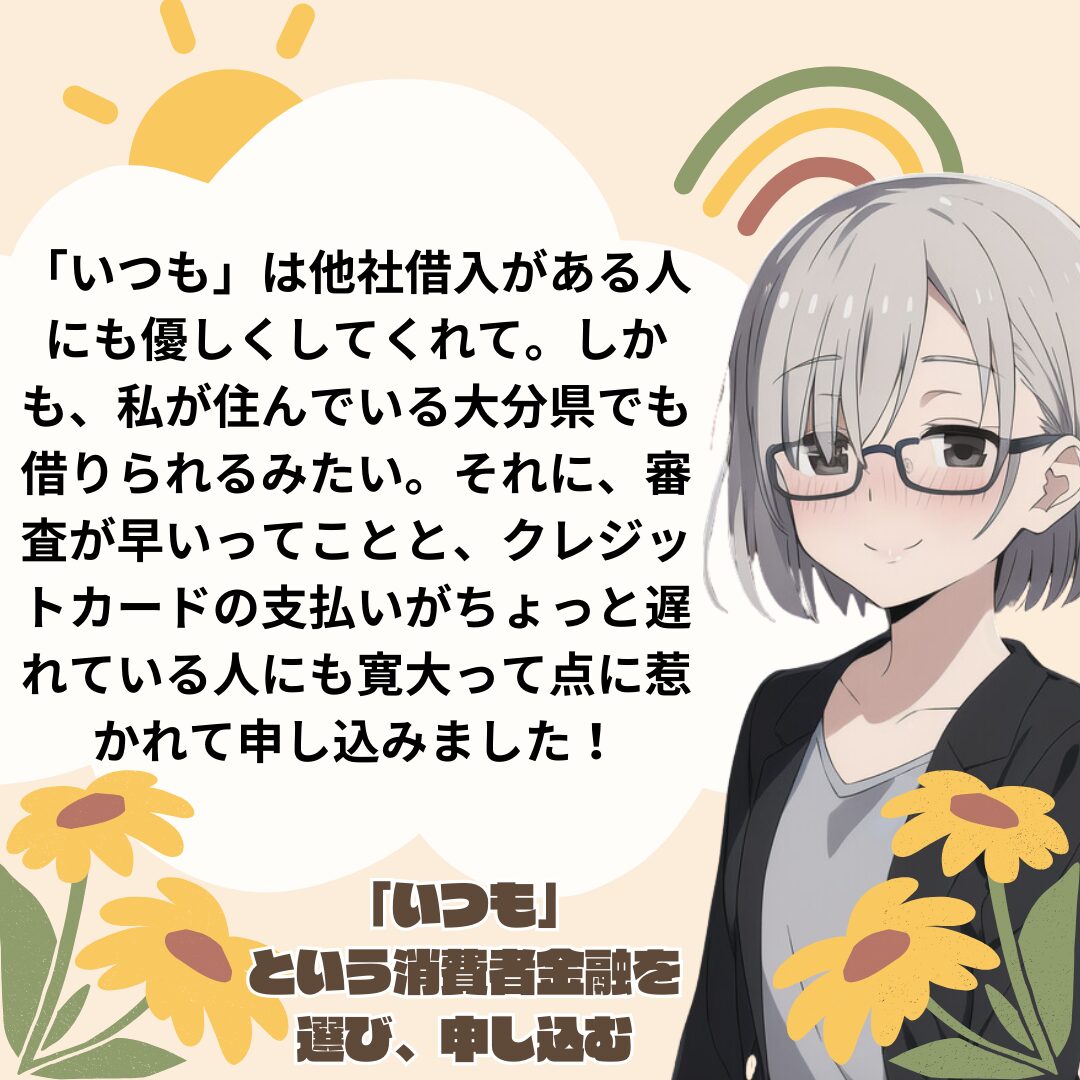

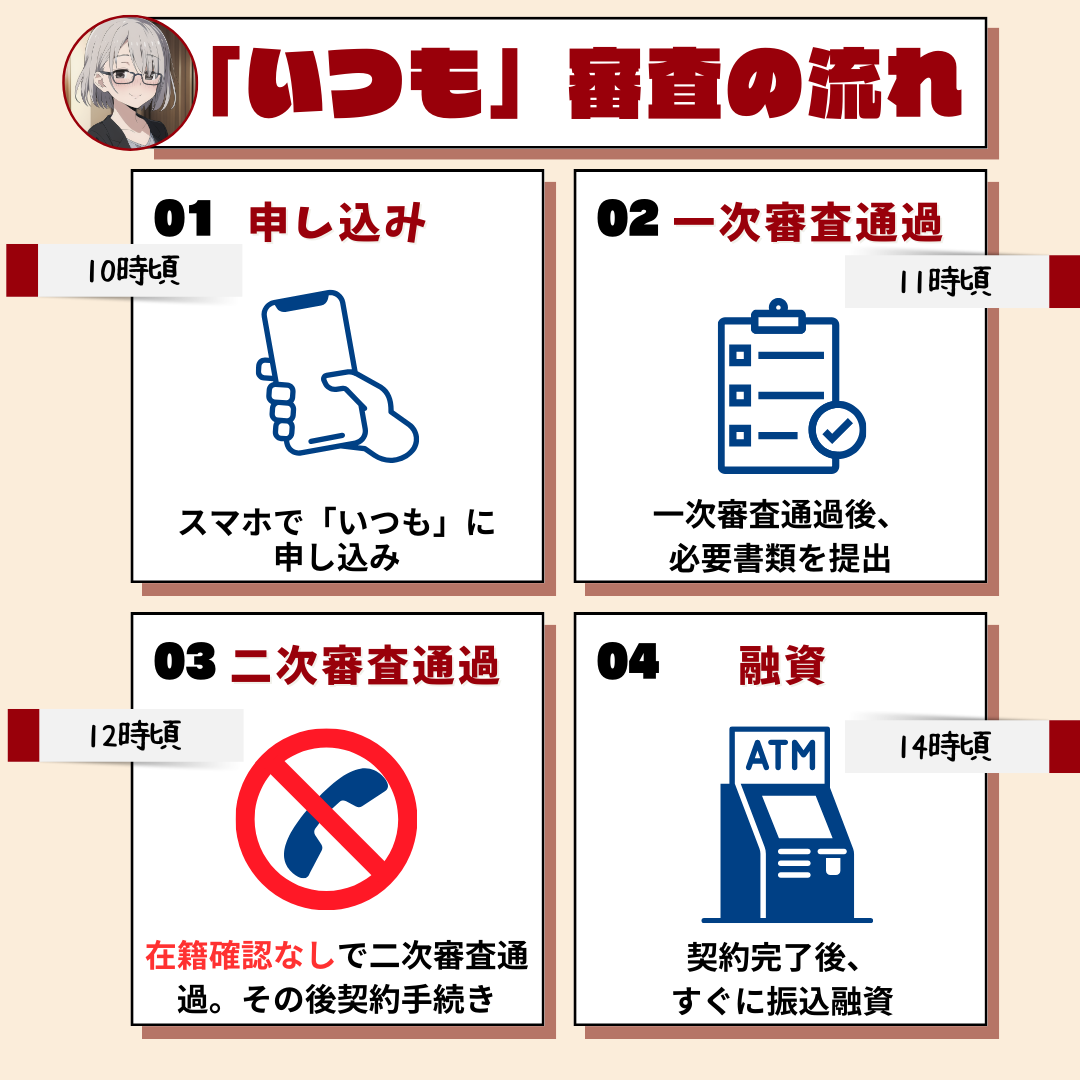

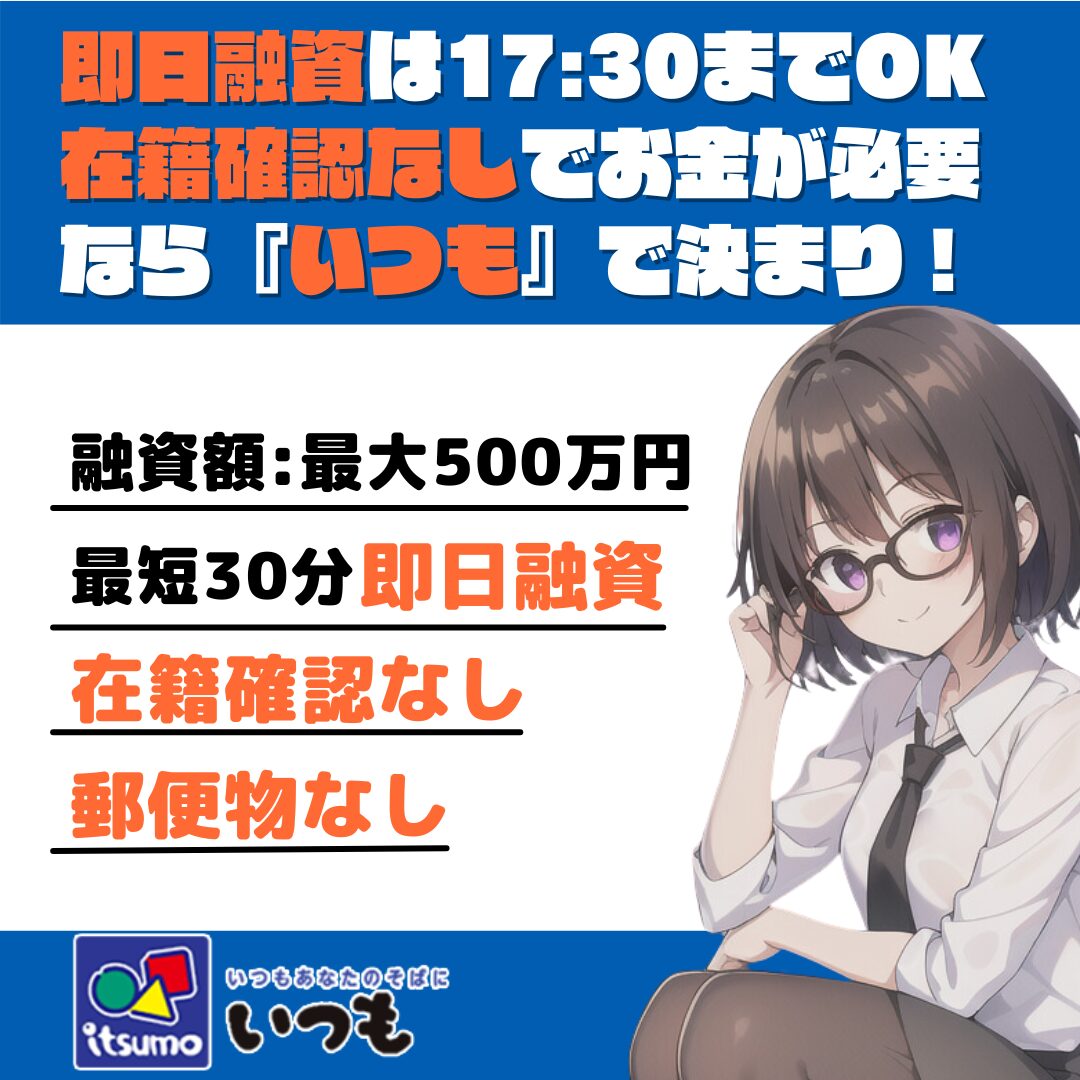

「いつも」という消費者金融を選び、申し込む

アローとキャネットで審査落ちした後、諦めずに他にどこかいいところはないかなと探し続けていました。そしたら、「いつも」という消費者金融を見つけたんです。ネットで調べたら、「いつも」は、他社借入がある人にも優しくしてくれるって書いてあって。しかも、私が住んでいる大分県大分市でも借りられるみたいで、条件も結構合っている感じがしました。

「いつも」を選んだ理由は、審査が早いってこと(最短30分で即日融資)と、クレジットカードの支払いがちょっと遅れている人にも寛大って点が大きかったです。

クレジットカードの支払いが遅れてからもう1週間。不安もあったけど、「いつも」に申し込んでみることにしました。アローとキャネットでの失敗がちょっと心配だったけど、このままじゃ困るし、「いつも」がうまくいけば、クレカの問題も解決できるかもって、期待も膨らんでいきました。

「いつも」からの融資でクレカの利用停止を回避

待っていた審査の返事が、思ったよりもすぐに届きました。信じられないくらい嬉しいニュースで、なんと「いつも」から15万円借りられることになったんです!このお金で、クレジットカードの支払い遅れをクリアできて、カード利用停止のピンチを何とか避けられました。現金をてにしたときのホッとする気持ち、もう言葉にできません。

「いつも」みたいに、個人個人の事情を理解してくれるところが本当にあるんだって知れて、もしものときはあきらめずに、いろんな所を探してみるべきだって、ほんとに感じました。

まとめ

今回の経験から、お金で困った時に大事なことがいくつか見えてきました。一番は、いきなりお金の問題にぶつかっても、どれくらい困っているのかしっかり見極めて、落ち着いて考えることが大切だってことです。そして、お金を借りる時には、最初にうまくいかなくても、違う道を探し続ける勇気を持つことが、問題を解決する近道になります。

もし同じようにお金の心配がある人がいたら、まず自分のお金の状況をはっきりさせて、どんな手助けが必要かを明確にしましょう。お金を借りる時には、自分に合った場所を選んで、もしダメだったら、次のチャンスを探すことを忘れないでください。

「いつも」からお金を借りられたことは、私にとってただの助け以上のものでした。困った時には周りをよく見て、どんな可能性があるかを探すこと、そして難しい状況でも諦めずに解決策を見つけるために頑張ることの大切さを教えてくれました。最後に、柔軟に審査してくれる「いつも」をはじめ、支援してくれたすべての金融機関に心から感謝します。彼らの支えがあったからこそ、私はこの経済的な困難を乗り越えて、また前に進むことができたんです。

の話は、ちょっとしたお金のピンチから始まります。会社の経営が厳しくなって、賞与がなくなったんで){kind=link}