身に覚えのないキャッシングやローンの郵便が届くと自分の個人情報が流出しているのでは?と不安ですよね。

このページでは「金融業者のしつこい勧誘をやめさせる方法」を解説します。

また、違法な勧誘や違法な金融業者の相談窓口も紹介するので安心安全なキャッシングライフにお役立てください。

金融業者からの勧誘って違法じゃないの?

金融業者が行う勧誘は、特定商取引法に規定されています。

同法によると、

- チラシ

- DM(ダイレクトメール)

- 電話での勧誘行為

は、違法ではありません。

しかし、勧誘に関しては下記のようなルールが設けられています。

- 事業者名やサービスの名称を名乗らなければならない

- 勧誘を行う者(電話をかけている人)の氏名を名乗らなければならない

- 紹介しようとしている商品やサービスの種類、詳細を伝えなければならない

また、勧誘を受けた人が

- 「契約する意思がないこと」

- または「勧誘をやめてほしいこと」を伝えてきた場合

それ以上勧誘を続けることはできません。

業者はその時点で勧誘を中止する必要があります。再勧誘することも許されません。

特定商取引法第十七条

販売業者又は役務提供事業者は、電話勧誘販売に係る売買契約又は役務提供契約を締結しない旨の意思を表示した者に対し、当該売買契約又は当該役務提供契約の締結について勧誘をしてはならない。出典:消費者庁「特定商取引法ガイド」

しつこい電話勧誘への対処法

電話で勧誘があった時は、はっきりと契約する意思のないことを伝えることが重要です。

こちらの意思をはっきり伝えたのにもかかわらず、何度も勧誘の電話がかかってくる場合は、警察に通報する旨を伝えましょう。

それでも電話をかけてきたら、本当に警察に通報し対処してもらいます。

また、気が弱くてハッキリ断れない方は、各電話会社の「迷惑電話防止サービス」を利用するといいでしょう。

ここで代表的な「迷惑電話防止サービス」を紹介します。

ナンバーディスプレイ

相手の電話番号を表示するサービスです。知らない番号からの電話に出ずに済みます。

番号通知リクエスト

非通知でかかってきた電話に対して、番号を通知してかけ直すようにガイダンスで案内します(電話はつながりません)。

着信拒否

指定した電話番号からの着信を拒否できます。

迷惑電話お断りサービス

指定した番号から電話がかかってきたら、「お断りガイダンス」に切り替わります。

お断りガイダンスの例)

おかけになった電話番号への通話は、現在おつなぎできません...

その後、自動的に電話が終了します。着信履歴も残らないので、わずらわされることがないですね。

※「着信拒否」および「迷惑電話お断りサービス」は、相手の電話番号が必要になります。警察への相談にも必要になるので、業者名・電話番号はメモしておきましょう。

二重番号サービス

普段使用している電話番号以外に、もう1つ番号を持つことができます。相手によって番号を使い分けるのです。

たとえば、新しくもらった番号を自分のまわりに教え、今後はそこに連絡をもらうようにします。そして、もともとの電話番号にかかってくる電話には、すべて不在のメッセージが流れるよう設定しておきます。

そうすれば、迷惑電話にいちいち出る必要もなくなります。ただ、(自分のまわりに新しい番号を教えるなど)それなりに手間もかかるので、迷惑電話が非常に多い方向けのサービスですね。

このようなサービスは、固定電話をはじめ、携帯電話やスマートフォンでも利用できます。ただし、電話機や契約している会社によっては利用できないサービスもあります。

下記に主要な電話会社の「迷惑電話防止サービス」を一覧にまとめました。

固定電話

| NTT東日本 | NTT西日本 | ソフトバンクテレコム | KDDI | |||||

|---|---|---|---|---|---|---|---|---|

| 対応 | 料金 | 対応 | 料金 | 対応 | 料金 | 対応 | 料金 | |

| ナンバーディスプレイ | ○ | 住宅用 400円 事務用 1,200円 | ○ | 住宅用 400円 事務用 1,200円 | ○ | 400円 | ○ | 400円 |

| 番号通知リクエスト | ○ | 住宅用 200円 事務用 400円 | ○ | 住宅用 400円 事務用 1,200円 | ○ | 200円 | ○ | 200円 |

| 着信拒否 | ○ | 無料 | ○ | 無料 | × | - | × | - |

| 迷惑電話お断りサービス | ○ | 住宅用 600円 事務用 600円 | ○ | 住宅用 600円 事務用 600円 | ○ | 600円 | ○ | 700円 |

| 二重番号サービス | ○ | 住宅用 700円 事務用 700円 | × | - | × | - | × | - |

※ 工事費は別料金になります。

携帯電話

| NTTドコモ | ソフトバンク | au | ||||

|---|---|---|---|---|---|---|

| 対応 | 料金 | 対応 | 料金 | 対応 | 料金 | |

| ナンバーディスプレイ | ○ | 無料 | ○ | 無料 | ○ | 無料 |

| 番号通知リクエスト | ○ | 無料 | × | - | ○ | 無料 |

| 着信拒否 | ○ | 無料 | ○ | 100円 | ○ | 100円 |

| 迷惑電話お断りサービス | ○ | 無料 | × | - | ○ | 100円 |

| 二重番号サービス | ○ | 800円 登録手数料:1,000円 | ×(※1) | - | × | - |

※1 ソフトバンクの「ダブルナンバー(二重番号サービス)」は、2014年3月31日をもってサービス終了

しつこいDM(ダイレクトメール)・チラシの対処法

しつこいDM(ダイレクトメール)・チラシをやめさせる方法はあるのでしょうか?

残念ながら、今のところチラシの投函をやめさせるのは難しいようです。

しかし、DMを受取拒否することはできます。

DMに記載されている電話番号に電話して、DMの受取りを拒否する旨を伝えればいいのです。

でも、これは少し面倒ですよね。

そんなときは、届いたDMに「受取拒絶」と書いたメモを貼り付け、郵便ポストに投函すればOK。

こうすれば、DMは差出人のもとに戻ります(メモには、印鑑もしくは署名を入れる必要があります)。

なお、DMを開封してしまうと、受取拒否はできなくなってしまうので要注意です。普通のDMならば、これで送られてこなくなります。

しつこく勧誘してくる業者は違法業者が多い?

大手や中小でも優良な消費者金融や銀行が郵便・電話で新規の勧誘を行うことは基本的にありません。

しつこい勧誘をおこなうのは、だいたい悪質な中小の貸金業者か違法業者です。

しつこく勧誘してくる業者が「ちゃんと営業許可を取っている業者なのか?」を調べることもできます。

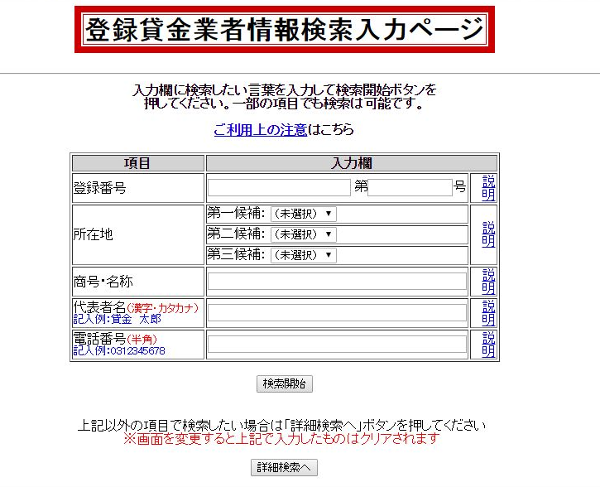

金融庁の「登録貸金業者情報検索サービス」を利用する

金融庁の「登録貸金業者情報検索サービス」

名称、電話番号などで検索してみましょう。ヒットしなければ、貸金業者として営業許可を取っていない業者=違法業者ということになります。

財務局などに問い合わせる

財務局などに問い合わせて確認する方法もあります。

無登録の業者、登録はしているが違法な勧誘をしている業者があったら、警察に通報しましょう。

違法業者の勧誘にひっかかってしまうと

チラシやDM、電話でしつこく勧誘をしてくる業者の中には違法金融業者も混ざっています。

万一そのような業者の勧誘にのってしまった場合どうなってしまうのか紹介します。

押し貸し

この手口を使う業者に融資を申込むと、いきなり少額のお金があなたの口座に振り込まれます。だいたい1万~2万円程度が多いようです。

そして、「1週間後に4万円返済してください」などと法外な利息を請求されます。

返済を拒否すると、あなたの自宅や職場、実家に請求書を送りつけるなど、悪質な嫌がらせをしてきます。

このケースは、当然ながら返済の義務はありません。直ちに警察に連絡しましょう。

業者から連絡があっても、徹底的に無視してください。

どんな誘い文句を言われても、脅されても、相手にしないことが大事です。

紹介屋(詐欺)

借入先がなくて困っている方を狙った詐欺です。

「あなたが融資を受けられる会社を紹介します。その代わり、紹介料が必要です。」といって、高額な紹介料を要求してきます。

紹介料だけもらって逃げてしまうケースもありますし、さらに悪質な場合は、違法金融業者を紹介されます。

このケースだと、被害者は法外な紹介料を取られたうえに、違法な高金利でお金を借りることになってしまいます。

貸します詐欺

こちらも、借入先がなくて困っている方を狙った詐欺です。

「50万円融資可能です。ただ、そのためには保証料が必要です。まず5万円を保証料として先にこちらに振り込んでいただけますか?保証料は後ほど返還いたします。」などといって、まずお金を振り込むよう要求してきます。

お気づきだと思いますが、こちらがこの保証料を振り込んだらドロンです。

融資がされないどころか、連絡がとれなくなってしまいます。もちろんこの5万円も返ってきません。

基本的に、先にお金を要求してくるところは違法業者だと思ってください。「あやしいな...」と思ったらすぐ警察に相談しましょう。

違法な金融業者の相談窓口

銀行や消費者金融からの借り入れでトラブルが発生することは少ないですが、違法な金融業者から融資を受けると、支払いや取り立てでトラブルになることが多いようです。

どこから借りる場合でも、金利は年20%が上限で取り立て方法にも決まったルールがありますが、違法業者は法律を無視した金利を請求したり取り立てを行います。

他に選択肢が無いために、違法業者と知りながら借金してしまう人が多いようですが、トラブルになった時はすぐに弁護士などの専門家に相談しましょう。

違法な金融業者で良くあるトラブル事例

融資を受けるために、保証料や金利を先払いして欲しいと言われ、支払ってしまった

融資を受ける際にこちらから先に保証料や利息分を支払うことはありません。違法業者は何かと理由をつけて先にお金を支払うように言ってくるのでご注意ください。

勤務先や自宅に督促の電話が頻繁にかかってくる。夜遅くに督促の電話がかかってくる

取り立て方法にはルールがあり、債務者と連絡が取れないなどの理由なく勤務先に電話したり、夜9時以降の督促電話は禁止されています。

返済額を一方的に引き上げる旨のはがきが来た

約款で定めていない限り契約内容を一方的に変更することはできません。

年収の3分の1を超える金額を貸してくれると言われた

消費者金融などの貸金業者から借入する場合、総量規制により借入上限は年収の3分の1までと決められています。それ以上の融資が可能という業者は違法業者です。

また、貸金業者からの借入は「50万円を超える場合または他社の借入と合わせて100万円を超える場合」に収入証明書が必要になります。

収入証明書が必要なはずなのに収入証明書無しで融資する業者は違法業者なのでご注意ください。

リボ払いで契約したのに金融業者から一括返済を求められた

離職、転職した場合でも返済に遅れがなければ、直ちに一括返済を求められることはないはずです。

ただし、返済が遅れたり、契約違反があった場合には、一括返済を求められる可能性があります。

収入がない専業主婦でも借りられる業者があると聞いた

専業主婦でも配偶者の同意があれば「配偶者の年収の3分の1まで」は借りることができます。

しかし、本人に収入のない専業主婦が契約者として借入をすることはできません。

最近は肉体関係を条件に専業主婦に貸し付けを行う悪質なヤミ金業者があるのでご注意ください。

クレジットカードのショッピング枠を現金化できるサービがあると聞いた

クレジットカードの現金化サービスは下火になっていますが、今でも行っている業者があります。

ショッピング枠の現金化はクレジット会社が禁止しているので利用してはいけないサービスです。

信頼できる金融機関を利用する

銀行カードローンや大手消費者金融(プロミス・アイフル・アコム)を利用できない方が違法業者に手を出してしまうことが多いようです。

しかし、いつもやセントラルのような中堅消費者金融なら年収が200万円以上で信用情報にキズがなければ審査に通る可能性は高くなります。

いつもやセントラルは私も利用していますが、本当に安心して利用できる会社なので自信を持ってオススメできます。

まとめ

大切なことは、消費者金融や銀行が新規契約のために電話やDMを使って勧誘を行うことは、まずありません。

もちろん、勧誘を行っている金融業者の全てが違法業者だとは言い切れませんが、その多くが闇金融であることも事実です。

金融業者からの勧誘には、無視をしておくのも一つの手です。

しかし、あまりにもしつこい勧誘でお困りの際は、上記で紹介した方法をご利用ください。

万一相手の業者とトラブルになった場合は、弁護士や国民生活センター、日本貸金業協会、警察に相談しましょう。

{kind=link}